Нематериальными активами (НМА) предприятия считаются имущественные объекты, эксплуатируемые правообладателем на протяжении длительного времени (больше года), способствующие получению прибыли (экономической выгоды), не имеющие физического воплощения (материального выражения).

Нематериальные активы организации относятся к категории внеоборотных активов и требуют, как известно, надлежащего бухгалтерского учета.

Такие объекты зачастую являются продуктами интеллектуальной деятельности или, как вариант, средствами однозначной индивидуализации их правообладателя.

Подобные активы появляются у компании как результат целенаправленных действий заинтересованного субъекта по их созданию, передаче/получению или приобретению.

Главной особенностью всех этих мероприятий является возникновение у предприятия исключительного права на полезное применение соответствующего объекта НМА.

Чтобы достоверно определять (уточнять) наличие НМА, их состояние и степень морального износа, необходимо регулярно проводить в компании инвентаризацию (ревизию, проверку) соответствующих активов.

Профильным специалистам важно знать, что представляет собой такая инвентаризация, с какой периодичностью её следует осуществлять, в каком порядке она совершается, какими документами оформляются её итоги, как выполняется её бухучет.

Специфика надлежащих учетных действий по итогам инвентаризации, проведенной для тех или иных нематериальных активов, предопределяется тем, какой результат был получен – полное соответствие сведениям учета или выявление недостачи/излишка.

Надо отметить, однако, что некоторые аспекты проведения и оформления такой ревизии конкретно регламентируются нормативными требованиями, имеющими общеобязательный характер.

Суть объекта

Итак, НМА являются коммерческими ценностями компании. Соответственно, они направлены сугубо на получение выгоды. В противном случае они не признаются таковыми, также не имеют материальной формы, они невещественные. Но принадлежат предприятию на законных основаниях. Это может быть как полное авторское право, что фактически стоит приравнять к собственности, так и использование по доверенности на временный срок с ограничениями. Данная категория относится к той части имущества, которая не участвует в обороте. Ведь их реализация происходит не один раз, а постоянно за тот срок, что они находятся в собственности. Многократное получение выгоды – вот основная цель. Поэтому, учет проводится, как инвентаризация внеоборотных активов предприятия.

Но даже при том, что у них нет материальной формы, они все так же подлежат бухгалтерскому учету, итоги которой сохраняются в специальных документах. Разумеется, проверять фактическое наличие обычной сверкой невозможно. Ведь их в физическом мире и нет. Но допустимо выявлять документные основания для их использования, корректность оформления, правильность приема или передачи, возможность реализации в определенный срок и на конкретном географическом участке.

Причем зачастую количество таких объектов вполне способно даже превосходить остальные, соответственно, проверка становится затяжной процедурой. И провести ее без соответствующих знаний, а также подходящего программного обеспечения – крайне затруднительно.

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

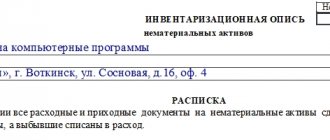

Инвентаризационная опись НМА

Для того чтобы начать процесс, предварительно необходимо уяснить, что же попадает в наше поле зрение.

А это:

- Авторские права. Принято считать, что к ним относится только различные достижения в области культуры и искусства. Художественные произведения, картины, иллюстрации, музыкальные фрагменты или видеоряд. Но список оказывается куда шире. Сюда стоит отнести и программы, различные модели, планы, стратегии, алгоритмы и многое иное. И специфика из культурной легко перерастает в научную.

- Патенты. Данные права касаются изобретений. То есть, какое-то устройство, механизм, форма, графическая оболочка и многое иное. Ключевое отличие в том, что в данном случае имеет место не сам конкретный результат, например, научная статья. А лишь принцип, который далее используется лишь теми, кому действие позволено законом.

- Слоганы, наименования, товарные знаки, бренды и схожее. Главная ценность в коммерческой составляющей. А также в ассоциациях, которые люди присваиваются какому-то названию.

- Репутация проекта, ущемление которой карается по текущему законодательству Российской Федерации.

И это лишь простые объекты. К ним относятся те, использование которых допускается на основании отдельного документа. А вот если одна бумага дает возможность реализации сразу массы патентов, это уже сложные. Которые тоже попадают под опись.

К проверяемым документам, помимо перечисленных, относятся также свидетельства о государственной регистрации и лицензии. Все зависит от того, что необходимо узаконить.

Цель и правила

Фактически инвентаризация основных средств и нематериальных активов – ревизия, но она имеет свои персональные особенности и правила. Которых лучше придерживаться, чтобы провести процедуру максимально корректно.

Как известно, такой метод – это лучший способ контроля сохранности имущества. Постоянно изучать, в порядке ли все правоустанавливающие документы. Вносить их в базу, отмечать их наличие, фиксировать, что сроки эксплуатации еще не истекли. Но все действия выполняются по следующим правилам.

- Устанавливается определенная периодичность. Количество описей – это компетенция учредителей и руководительского состава, допустима произвольная. Но это если говорить о необязательных мероприятиях. А вот точно проверка должна проводиться как минимум раз в год, перед закрытием ежегодной отчетности. А также в случаях, если ответственные за сохранность сотрудники покинули свои должности, и на их место пришли иные лица. Тот же принцип работает и при смене организационного устройства компании: реорганизации, слиянии или даже ликвидации. Особенно если прекращение деятельности происходит на фоне накопившихся задолженностей, не говоря уже о банкротстве. При выявлении хищения для достоверности также обязательно нужно проводить мероприятие.

- Проведение ложится на плече специальной комиссии. В ней должны присутствовать определенные звенья, представители бухгалтерии, руководящего состава, эксперты и иные сотрудники. Назначением состава занимается директор или его уполномоченный заместитель. Только так проходит инвентаризация нефинансовых нематериальных активов, пример – помощник руководителя, бухгалтер, специалист по оценке, грузчик и неотъемлемо кладовщик. Или иное лицо, которое несет личную ответственность за сохранность изучаемых ценностей.

- Еще до начала действия комиссия получает на руки все бумаги, которые зафиксировали принятие, распределение или передачу объектов. Чтобы быть в курсе положения дел, знать, с чем нужно сравнивать.

- Конечный итог строго фиксируется в двух экземплярах. И это происходит не в конце всего мероприятия, а по завершении рабочего дня. Даже если с утра все возобновится. Отчетность заверяется всеми присутствующими. Подпись ставит и кладовщик, как надзорная инстанция, которая проверяла законность и отсутствие преступного умысла во время мероприятия. Ведь на нем лежат финансовые обязательства в случае утери.

- При наличии расхождений любого плана, составляется специальная ведомость. Она, как и правоустанавливающий приказ, результаты инвентаризация нематериальных активов за каждый рабочий день, составляет полный отчетный пакет.

Нормативное регулирование

С точки зрения закона, основным регулятором выступает приказ Минфина России. Установлен он был еще 1995 году за номер 49. В нем отображается сам факт необходимости сверки, выдвигается основные определения ключевых понятий. Но конкретный порядок, а также условия не регламентируются. Они были изменены уже в 2007 году. Опять же Минфином, но в ПБУ (положение по бухгалтерскому учету).

Любые отступления от указанных в законе норм свидетельствуют о нарушении. И полученные результаты не считаются истинными, на них недопустимо ссылаться. Если выявлено было нарушение существенного условия, то процедуру нужно провести повторно.

Как проводится

Важное значение имеет порядок проведения инвентаризации, НМА выявленные в результате придется проверять еще раз, если будет нарушение регламент. Поэтому уделим ему пристальное внимание.

Инициация происходит путем реализации приказа по особой форме. Это ИНВ-22. Но она действует не во всех случаях. Она, по сути, формирует новую комиссию, которая будет решать поставленную задачу. Но если все требуемые члены уже существуют в штатном режиме и постоянно занимаются этим делом, то задействуется другой приказ. Это ИНВ-23.

Также порядок касается и кладовщиков или иных ответственных лиц. Помимо непосредственного надзора, они формируют и свою небольшую отчетность. А точнее, заполняют расписки. О том, что конкретный объект был принят на учет, выявлен в ходе проверки. Или списан по истечении эксплуатационного срока. А кроме этого, они заносят все реквизиты бумаг, которые были переданы членам комиссии для ознакомления. И строго отмечают их возвращение на хранение.

Кстати, если до этого ответственным лицам выдавались средства для приобретения определенных товаров как вещественного, так и невещественного характера, а отчетность по реализации не была проведена, она тоже отмечается.

Примечательно, что у комиссии есть и дополнительная цель: принятие решения о том, являются ли проверяемые вещи этими НМА. Соответствуют ли они всем обозначенным в приказе Минфина требованиям, категориям, условиям. И если что-то не попадает под описание, об этом делается соответствующая запись. А сам он исключается из поля зрения при проведении процедуры.

Отражение результатов инвентаризации в бухгалтерском учете.

Как уже было отмечено выше, в результате инвентаризации могут быть выявлены излишки, недостачи имущества, факты несоответствия имущества критериям признания его активом, убытки от обесценения активов или их снижение.

Основанием для отражения в бухгалтерском учете записей по результатам инвентаризации являются оформленные должным образом ведомости расхождений по результатам инвентаризации (ф. 0504092), акты о результатах инвентаризации (ф. 0504835) и иные документы, обосновывающие соответствующие факты хозяйственной жизни.

В случае если документы по результатам инвентаризации, проведенной в целях составления годовой бухгалтерской отчетности, подписаны после отчетной даты, результаты инвентаризации включаются в показатели годовой отчетности исходя из положений учетной политики учреждения о порядке отражения событий после отчетной даты.

Инвентаризация НМА, документальное оформление нематериальных активов

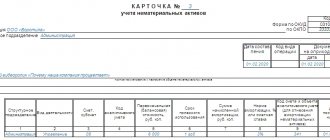

Главным итоговым документом считается ведомость. Она формируется строго по образцу ИНВ-1А. И хоть и ведет ее зачастую всего один человек, подтвердить факт своего участия и согласия с указанными результатами должны все члены комиссии. И ответственные лица, разумеется, в том числе.

Но, как мы уже уточняли, есть и вторая ведомость, сличительная. Она инициируется не всегда, а лишь в тех случаях, когда наличествуют расхождения. Неучтенные ценности или, напротив, отсутствие таковых, когда они отмечены по бумагам. Ее форма звучит, как ИНВ-18.

Все полученные итоги направляются в бухгалтерию. Что примечательно, сейчас, а точнее, уже с 2013 года требование по строгому соблюдению формуляра упразднилось. Разумеется, много в каких компаниях выявленные в ходе инвентаризации излишки нематериальных активов (НМА) и их отражение показано все также в сличительной ведомости ИНВ-18. Но с внесением поправок фирмы вправе разработать свой персональный формуляр. И действовать по нему, отмечая документы собственным образом. Конечно, если вариация никак не противоречит законным нормам, установленным Минфином. В противном случае такой формуляр будет исключен и не принят во внимание.

Собственную же форму проще адаптировать к автоматизированной проверке. Которая в десятки раз превосходит ручную и по скорости, и по качеству. , предлагает различные решения программного характера. Они превратят процедуру в легкую задачу. С помощью адаптированных под все поправки Минфина мобильных приложений, сверка происходит намного проще, а фиксация отчета не требует долгой возни с бумагами и изучения отчетов.

Действия, предшествующие инвентаризации

Проведение инвентаризации осуществляется постоянно действующими или разовыми комиссиями. Состав организуется из членов и председателя общим числом не менее 3 человек. О начале проведения инвентаризации издается приказ по форме № ИНВ-22. Для постоянно действующих комиссий при проведении обязательных инвентаризаций издание приказа не обязательное условие начала проверки. Приказ регистрируется в книге учета ИНВ-23.

В проведении ревизии НМА в обязательном порядке принимают участие лица, ответственные за учет и хранение активов. Лица предоставляют расписки, включаемые в документы проверки. Документ подтверждает факт:

- Передачи для проведения ревизии документов, использованных при приеме, движении и выбытии НМА.

- Оприходования всех имеющихся в распоряжении лиц активов.

- Списания НМА по срокам выбытия.

При наличии подотчетных сумм, выданных ответственным лицам для приобретения НМА, отчет по которым не сдан в бухгалтерию, об их наличии потребуется также составить расписку.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Излишки и недостатки

Для наглядности покажем, как выглядит итоговая таблица. Ведь проверка учета результатов инвентаризации нематериальных активов – это важная часть, которая проходит в обязательном порядке до внесения своих подписей членами комиссии.

| Действие | Д-т | К-т |

| Учет излишков | 05 | 92 |

| Списанная амортизация в связи с излишками ценностей | 06 | 05 |

| Списание со стоимостным выражением | 93 | 05 |

| Переведено на счет погашения за счет средств финансового ответственного лица | 70 | 93 |

| Разница с рыночной ценой и потенциальным балансом при списании за счет финансового ответственного лица | 72 | 73 |

| Величина потенциального дохода после реализации возмещения | 70 | 72 |

| Полные убытки на основе выявленных фактов | 98 | 95 |

Что такое — понятие

Сведения учета НМА, проверенные и подтвержденные соответствующей инвентаризацией, используются бухгалтерами предприятия-правообладателя.

На основе сведений составляются: годовая финансовая отчетность и все промежуточные балансы.

Периодическая проверка наличия и состояния таких активов способствует контролю их сохранности и повышению эффективности (выгодности) их практического применения.

Инвентаризация определенных объектов нематериальных активов может завершиться получением одного из следующих результатов:

- Итоги выполненной проверки полностью совпадают с данными бухучета.

- Выявление активов, не зафиксированных учетом на дату начала ревизии. Обнаруженный НМА включается в опись инвентаризации и зачисляется на учет.

- Порча, утеря, иные обстоятельства форс-мажорного характера обусловили отсутствие НМА, находящихся, однако, на учете предприятия-правообладателя. Факт отсутствия документального обоснования НМА фиксируется в инвентаризационном акте с указанием виновного субъекта.

Как правило, инвентаризация имеющихся нематериальных активов назначается по отдельным ситуациям (случаям), побуждающим руководство компании проверить действительное состояние данных активов на определенную дату.

Что проверяется при процессе, инвентарный объект нематериальных активов

Как мы уже уточнили выше, главной задачей является сверка документов. Но при этом вычисляется не одного только сугубо наличие нужной бумаги. Есть масса факторов, на которые комиссия обращает внимание.

В первую очередь изучается место применения. Все допустимо к эксплуатации только на определенном участке. Разумеется, территорией иногда бывает вся Российская Федерация. Но зачастую эта локация гораздо уже.

Также обращается внимание на корректность оформления. Если в предварительных записях, к примеру, об оприходовании была допущена ошибка, то сейчас оценка не производится как таковая. Ведь поступления и не было. Предварительно нужно исправить допущенный недочет.

Далее, каждая объект проверяется на соответствии с определением НМА ориентируясь на законные нормы в виде приказов Минфина. И только если ценность в принципе подходит под заданное определение, проверяются правоустанавливающая документация.

Определяется срок амортизации, а также допустимый предельный срок использования.

Как часто инициировать процедуру

Как мы уже уточнили, обаятельно требуется проводить подобное раз в год, при смене организационного устройства или при замене ответственного за хранение лица. Остальное зависит уже конкретно от организации, количества ценностей в собственности. При малых объемах, а также постоянном использовании допустимо в принципе не проводить дополнительных мероприятий. Но если количественный фактор зашкаливает, то лучше издавать соответствующий приказ как минимум один раз в 3 месяца. А если есть возможность и свободные сотрудники, то и еще чаще.

Проводки

Это осуществляется следующими проводками:

- Дт04/Кт91 – принятие обнаруженного при ревизии излишка к бухучету как внереализационного дохода.

- Дт94/Кт04 – списание недостачи в НМА за счет виновного по остаточной стоимости.

- Дт91/Кт94 – списание в случае не обнаружения виновного в этом (как внереализационные затраты).

- Дт99/Кт91 – списание на счет убытков.

- Дт05/Кт04 – списание амортизации с необнаруженных НМА.

О такой инвентаризации расскажет и этот видеоролик:

Выводы

Подводя итог, становится заметно, что такой процесс исключительно важен почти для любого коммерческого проекта. Ведь нет ни одного, который бы хоть в какой-то мере не использовал такие невещественные активы.

Главное — понимать, что не только знание, как провести инвентаризацию НМА, позволит получить эффективные результаты. Но и соответствующее программное обеспечение, которое еще и упростит задачу. А за эксклюзивными предложениями, разработанными сугубо под запросы конкретной компании – обращаться стоит к нам. ПО от «Клеверенс» всегда помогут решить задачу быстрее, проще и продуктивнее.

Тут вы можете скачать необходимые макеты документации.

Количество показов: 3133

Оприходование обнаруженного НМА

Склад – Инвентаризация – Оприходование товаров – Создать.

Элемент справочника Прочие доходы и расходы.

Проверка отражения доходов от оприходования НМА в БУ и НУ.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно