В статье рассмотрим как проводится камеральная проверка 3-НДФЛ, ее сроки, а также как узнать ее результат проведения. Камеральная проверка осуществляется курирующим налоговым специалистом камерального отдела по месту расположения налоговой на основании предоставленной налоговой и первичной документации. Данный вид проверки выполняется в постоянном порядке силами специально предусмотренного для этого отдела.

Камеральная проверка будет проведена, если плательщик НДФЛ обратится в налоговую:

- За получением вычета различного характера (имущественного, социального);

- За возвратом излишне уплаченного налога по причине неверного использования вычетов;

- При декларировании полученных доходов в прошедшем году.

Любое обращение в ФНС с 3-НДФЛ является поводом для проведения камеральной проверки.

При проверке 3-НДФЛ камеральщику потребуется сама декларация, а также документация, обосновывающая применение указанной ставки, вычетов. При необходимости проводится запрос необходимой первичной документации у налогоплательщика. Если проверяющему специалисту будут не понятны какие-либо моменты, то он попросит разъяснений в письменном виде у налогоплательщика. Если что-либо в проверяемой документации покажется подозрительным, то данное дело будет передано отделу, выполняющему выездные проверки. Читайте более подробно про проверку предпринимателей в статье: →”Как проходит камеральная проверка ИП на УСН, ПСН, ЕНВД и при закрытии“.

Процедура камеральной проверки осуществляется специалистами налоговой, порядок ее организации определен 88 статьей НК РФ.

Сроки проведения камеральной проверки 3-НДФЛ

2-м пунктом указанной статьи определено, что камеральная проверка подлежит проведению не позднее трехмесячного срока с даты передачи 3-НДФЛ в налоговую.

Точка отсчета для указанных трех месяцев – момент представления 3-НДФЛ. Данная декларация может быть подана физлицом несколькими путями:

- личная передача в руки налоговому специалисту;

- электронная передача;

- почтовое отправление.

Дата представления 3-НДФЛ в зависимости от способа подачи:

| Способ подачи | Дата представления, с которой будет отсчитывать срок камеральной проверки |

| Лично | Фактические день передачи документов в руки налоговому специалисту. |

| Электронно | Момент отправки электронной формы 3-НДФЛ налоговым специалистам. |

| Почтой | Фактическая дата отправления почтового письма с вложенной документацией. |

Таким образом, момент начала проведения камеральной проверки – это дата передачи 3-НДФЛ в налоговую, в течение 3-ех месяцев с этой даты камеральщики должны провести проверку декларации.

Если от налогоплательщика требуется предоставить уточненную или скорректированную 3-НДФЛ, то трехмесячный срок будет исчисляться заново со дня подачи последнего документа или пояснения.

Какие могут возникнуть трудности при получении информации

Сложности могут возникнуть при ошибках в работе сайта

Как правило, у пользователей не возникает сложностей с отслеживанием декларации, так как при наличии составленной 3-НДФЛ страница с отслеживанием открывается самостоятельно, для этого достаточно выполнить несколько простых действий.

Проблемы могут возникать, если на самом сервере ведутся профилактические работы. Иногда не все возможности сайта доступны пользователю. Это связано с тем, что на сервере возникают ошибки. В этом случае необходимо подождать, служба поддержки достаточно быстро устраняет все неполадки.

Ход камеральной проверки

Проверка осуществляется на основе предоставленной декларации и сопровождающей ее обосновывающей документации, при этом нет никакой связи с какими-либо событиями, основаниями. Никакого письменного сообщения налогоплательщику о начале камеральной проверки не направляется.

Письменного решения или иного документа для начала проведения камеральной проверки не требуется, инспекторы проводят ее самостоятельно без какого-либо приказа свыше.

Если проверяющим лицом устанавливаются какие-то нарушения, то проводится камеральная проверка с истребованием документации первичного характера у плательщика. В 5-ти дневный срок предлагается физлицу пояснить выявленные несоответствия, предоставить дополнительные сведения, а также внести корректировки. Камеральщик может связаться с налогоплательщиком с помощью указанного в 3-НДФЛ телефона или направить письменное требование о предоставлении какой-либо дополнительной информации.

Сама процедура частично автоматизирована – поступивший бланк 3-НДФЛ проходит проверку специализированной программой, которая на основе проведенного тестирования выявляет арифметические ошибки, противоречия показателей и нестыковки данных. Машина не может определить все возможные ошибки в показателях декларации, ее возможности имеют свои границы, а потому после машинной проверки за дело берутся камеральщики.

Информация о том, как именно проводится камеральная проверка, является закрытой. Никаких точных данных о методах и приемах, применяемых в ходе данной процедуры камеральщиками, налоговой не раскрывается.

В ходе процедуры инспекторы выявляют случаи занижения базы для вычисления налога путем логической проверки указанных цифровых показателей в полях декларации. Сведения из декларации сопоставляются с иной информацией, получаемой из предыдущих отчетов, внешних источников.

По факту проведенной камеральной проверки формируется список плательщиков, в отношении которых будет осуществлена выездная проверка.

В процессе камеральной проверки 3-НДФЛ можно выделить следующие этапы: (нажмите для раскрытия)

- Определяется, вся ли документация плательщиком подана;

- Сопоставляется срок подачи декларации с утвержденной крайней датой;

- Осматриваются визуально заполненные поля и степень соответствия их оформления установленным правилам;

- Проверяется правильность проведения счетных операций;

- Определяется верность применения указанных налоговых льгот в виде вычетов различного характера;

- Проверяется корректное применение ставок;

- Осуществляется контроль за верным вычислением базы для НДФЛ.

В декларации важно указывать действующий номер телефона, чтобы контролирующий инспектор смог в кратчайшие сроки связаться с налогоплательщиком для получения дополнительных сведения и его уведомления о выявленных нарушениях и неточностях.

Ошибки при сдаче отчетности

Разногласия между налоговой инспекцией и налогоплательщиками часто возникают уже при предоставлении отчетности. Если декларации и расчеты заполнены некорректно, программа проверки отчетности автоматически отказывает в их приеме, указывая на ошибки.

Что это за ошибки:

1. Отчетность подписывает представитель по доверенности, но в базе налоговой инспекции отсутствует либо сама доверенность, либо данные на представителя.

2. Отчетность подписывает представитель по доверенности, но в информационном сообщении о доверенности указана доверенность без права подписи.

3. Декларацию подписывает руководитель организации. Но его данные в декларации не совпадают со сведениями в ЕГРЮЛ.

4. Представляется первичная декларация с признаком «корректирующая» или наоборот.

5. Отчетность сдается по устаревшим и недействующим формам.

Статус камеральной проверки 3-НДФЛ. Как проверить?

Если налогоплательщик желает лично контролировать процедуру проведения камерального проверки, отслеживать ее текущий статус, то можно предпринять следующие действия:

- Уточнить телефонный номер отдела, занимающегося камеральными проверками деклараций по доходам физлиц, после чего с помощью периодических звонков контролировать статус проверки;

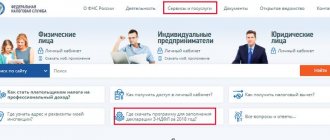

- Зарегистрировать личный кабинет на сайте налоговой службы.

Данные действия позволяют налогоплательщику отслеживать действия камеральщиков, уточнять необходимые вопросы, сроки окончания проверки, ее ход, что особенно актуально при получении вычетов по НДФЛ.

Кто может воспользоваться имущественным вычетом

Не каждый человек может воспользоваться налоговой льготой, для ее получения должны выполняться определенные условия.

Кому можно вернуть имущественный вычет:

- Физическим лицам, имеющим официальный доход и уплачивающим с него 13% подоходного налога.

- Пенсионеры также могут рассчитывать на имущественный вычет.

Нельзя получить налоговый возврат следующим категориям граждан:

- Физическим лицам, оформившим сделку купли-продажи с мужем или женой, родителями, братьями и сестрами.

- Гражданам, получившим объект недвижимости в дарение или по наследству.

- Налогоплательщики, неверно заполнившие декларацию или предоставившие неполный пакет документов.

Результат камеральной проверки 3-НДФЛ

Узнать результат можно с помощью указанных выше способов. Также можно направить официальный письменный запрос в налоговую. Наиболее удобно смотреть результат в личном кабинете, при возникновении непонятных ситуаций, рекомендуется обращаться непосредственно в камеральный отдел налоговой, расположенной по месту подачи 3-НДФЛ, то есть по месту проживания физлица.

По факту завершения проверки может быть установлен следующий результат: (нажмите для раскрытия)

- Выявление ошибки – направляется требование налогоплательщику о предоставлении необходимых документов или исправлению неточностей с помощью подачи корректирующей 3-НДФЛ (срок камеральной проверки начинает считаться заново);

- Отсутствие ошибок – направляется квитанция для уплаты указанной в декларации суммы НДФЛ или формируется решение о возмещении ранее перечисленного излишнего налога, или составляется решение о предоставлении вычета;

- Отказ в предоставлении вычета, возврате налога.

Если результатом стал отказ, то следует выяснить причины этого, как правило, подобные решения выносятся в связи с нехваткой необходимой обосновывающей документации. Если налогоплательщик не согласен с выводами налогового специалиста, то он может обратиться с письменным возражением.

Если результатом камеральной проверки стало решение о предоставлении вычета, то в течение одного месяца с момента окончания проверки денежные средства перечисляются на счет налогоплательщика, указанный в заявлении, подаваемом вместе с 3-НДФЛ в числе прилагаемой документации. Нарушение указанного срока является поводом для письменного требования о начислении процентов за каждый день задержки в связи с незаконным использование чужих средств.

Также читайте статью про возмещение НДС из бюджета по результатам камеральной проверки.

Простые налоги

Не совсем так. Если появилась сумма переплаты, это значит только лишь то, что ваша декларация введена в базу данных инспекции. То есть оператор ее ввел в вашу личную карточку. Но проверка еще не закончена, она может быть даже не начата. На проверку декларации у налоговой есть 3 месяца с момента сдачи документов.

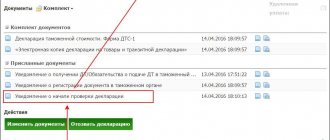

Вы увидите номер, присвоенный вашей декларации, дату сдачи, дату регистрации. Нас интересует «Ход камеральной проверки». Когда статус станет «ЗАВЕРШЕНА», то от этой даты завершения мы считаем один месяц для перечисления денег. Дата, как вы видите на рисунке, появляется рядом со статусом.

Пример получения вычета по НДФЛ

Потапенко А.А. 18.04.2016 сдал 3-НДФЛ в налоговую по месту проживания для получения имущественного вычета при покупке квартиры. Декларацию он сопроводил заявлением, документацией, подтверждающей расходы на приобретение жилья. В какие сроки он может ожидать положенный вычет?

Сроки осуществления камеральной проверки в данной ситуации – 3 месяца со дня подачи (до 18.07.2016). Если никаких неточностей и ошибок специалист камерального отдела не выявит, вся документация имеется в наличии, то после окончания срока проверки в течение одного месяца Потапенко получит сумму вычета, последняя дата для получения денег – 18.08.2016.

Если до 18 августа Потапенко не получит деньги, то следует писать жалобу, направляя ее руководителю налоговой.

Налоговый вычет через госуслуги

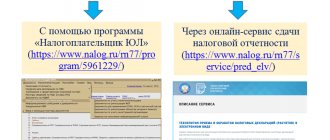

Сегодня гражданину для подачи декларации формата 3-НДФЛ в ИФНС вовсе не обязательно пользоваться или приезжать в районную инспекцию лично. Достаточно лишь зайти на портал госуслуг и проделать следующие шаги:

Организация налогового вычета через госуслуги

Частично это происходит за счёт экспорта товаров и энергосырья, но основные поступления в бюджет происходят за счёт налогоплательщиков. Так, каждый работающий гражданин обязан платить подоходный налог, удержание которого контролируется государством, владелец транспортного средства или объекта недвижимости ежегодно вносит имущественный налог и т. д. Все эти деньги и позволяют поддерживать социальное развитие государства на достойном уровне.

Как и при обычном подаче, срок проверки декларации 3-НДФЛ для налогового вычета онлайн занимает 3 месяца, включая в него выходные и праздники. Однако нарушение этого срока не влечет каких-либо последствий для ИФНС и ее сотрудников, так как установленный ст.88 НК РФ срок не является пресекательным, и его истечение не регулируется НК РФ, о чем сказано в письме Президиума ВАС России № 71 от 17 марта 2021 года. Таким образом, плательщику придется дождаться, когда его документы проверят, даже если КНП выйдет за пределы 3 месяцев.

Раньше камеральную проверку различали по признаку — место проведения: выездные производились на территории плательщика, а камеральные — на территории налогового органа. Но с внесением изменений в ст.92 Налогового кодекса России инспекторы, проводящие «камералку», получили право выезжать на осмотр.

Почему сумма налога, подлежащая возврату из бюджета, 0?

Последствия камеральной проверки не менее серьезны, если будут выявлены нарушения налогового законодательства — доначисление налогов, сборов, взносов и пени, наложение штрафов, заморозка счетов, принудительное взыскание долгов и т. д.

Физлица имеют право на получение стандартных, социальных, имущественных и инвестиционных вычетов при расчете и уплате НДФЛ (п. 3 ст. 210 НК РФ). Некоторые виды вычетов могут быть предоставлены работодателем, то есть при удержании НДФЛ из зарплаты бухгалтер сразу учтет вычет и уменьшит на него налоговую базу. Он сделает это, если работник представит соответствующее заявление и документы, то есть получение вычета на работе носит заявительный характер. Основным документом для оформления стандартного вычета является заявление сотрудника, в остальных случаях — уведомление о праве на вычет, которое выдает ФНС после проверки подтверждающих документов, поданных налогоплательщиком в контролирующий орган.

Рекомендуем прочесть: Темы Научных Статей По Гражданскому Праву

Многократность права на вычет

В действующих законодательных актах часто можно встретить понятия однократности и многократности права на вычет. Человеку, неподкованному в вопросах законодательства и налогообложения, зачастую нелегко разобраться в этих понятиях. Мы же постараемся разъяснить все простым, доступным языком.

Представим, что Вы купили квартиру стоимостью 870.330 руб. (сумма менее 2 млн.). Сделка и права собственности оформлены до 01.01.14. Подав необходимые документы, Вы получите возврат налога 113.143 руб. (870.330 руб. * 13%). В следующем году (после 01.01.14) Вами куплена половина дома по цене 1.040.502 руб. Так как первая сделка осуществлена до 01.01.14, то вычет при покупке части дома Вы получить не может. Данное правило действует в соответствии с однократностью права на вычет. То есть, несмотря на то, что после первой сделки образовался остаток вычета – 1.129.670 руб. (2.000.000 руб. – 870.330 руб.), возврат по нему Вы получить не можете.

Что касается права на многократное использование вычета, то оно возникает в случае, если первая сделка совершена до 01.01.14. Для наглядности изменим вышеприведенный пример. Допустим, квартира куплена Вами после 01.01.14 (стоимость 870.330 руб.). Как и в первом случае, Вами получен возврат 113.143 руб. Но, в отличие от первого примера, купив полдома за 1.040.502 руб., Вы также можете оформить вычет и получить возврат 135.265 руб. (1.040.502 руб. * 13%). Таким образом, по итогам двух сделок сумма использованного вычета составит 1.910.832 руб. (870.330 руб. + 1.040.502 руб.) из возможных 2 млн. руб. Это значит, что, купив любой из видов жилой недвижимости в третий раз, Вы вправе оформить вычет на остаток суммы 89.198 руб. (2.000.000 руб. – 1.910.832 руб.) и получить возврат 11.592 руб. (89.198 руб. * 13%).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Возврат НДФЛ при покупке жилья

Покупка недвижимости – важный и желанный шаг в жизни каждой семьи. Но данное событие всегда связано с существенными финансовыми тратами. Для того чтобы поддержать семьи, решившие улучшить жилищные условия и обзавестись собственным жилье, государство предоставляет гражданам право вернуть часть потраченных средств.

Лица, купившие любой из видов жилой недвижимости (квартира, комната в коммунальной квартире, дом или его часть, прочее), вправе вернуть сумму НДФЛ от стоимости покупки. В общем порядке возврат составляет 13% от цены жилья. Если объект недвижимости признан дорогостоящим (цена более 2 млн. руб.), то гражданин может вернуть не более 260 тыс. руб.