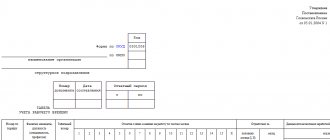

Что представляет собой форма Т-12 (табель учета рабочего времени)

На основе формы Т-12, введенной в практику документооборота Госкомстатом в постановлении от 05.01.2004 № 1, формируется табель, который предназначен для использования в целях:

- ведения учета посещений сотрудниками своего места работы в соответствии с установленным графиком;

- определения показателей для расчета зарплаты сотрудников;

- формирования тех или иных статистических данных о персонале (например, направляемых в Росстат или исследовательским агентствам).

Следует отметить, что рассматриваемая форма подлежит заполнению вручную (на ПК с помощью Word или аналогичной программы либо в распечатанном виде шариковой ручкой). А табель, предназначенный для заполнения в автоматическом режиме при задействовании систем контроля доступа, составляется на основе другой формы Госкомстата — Т-13. Выбранная форма табеля учета рабочего времени 2021 года должна быть указана в учетной политике.

Какие санкции предусмотрены за ошибки в табеле рабочего времени, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О том, что представляет собой форма Т-13, читайте в статье «Унифицированная форма № Т-13 — бланк и образец».

Ответы на часто задаваемые вопросы

Вопрос №1: Добрый день! Подскажите, пожалуйста, каким образом указываются в унифицированной форме №Т-12 дни проведения конференций, где участвовал сотрудник, а так же дни прохождения им иных образовательных мероприятий.

Ответ: Дело в том, что обозначение таких дней регламентируется внутренними нормативными документами организации и ее позицией. Как правило, организация может учитывать эти дни, как оплачиваемые рабочие, тогда здесь проставляется значение «Я». Так же организация может расценивать их, как повышение квалификации, тогда имеет место значение «ПК». При этом в каждой организации может отличаться ставка оплаты этих дней.

Вопрос №2: Добрый день! Хотелось бы узнать, как отражать в табеле Т-12 сверхурочные дни? Можно ли при значении “явка” указывать время работы более 8 часов?

Ответ: Начнем с ответа на второй вопрос – да, может. Теперь перейдем к первому вопросу. Отражать сверхурочные часы можно двумя способами: просто указывать суммарное количество отработанного времени или же указывать в соответствующей графе значение через дробь, например, 8/3, где сперва указано общепринятое время работы, а затем – сверхурочное. Второй вариант наиболее предпочтителен, поскольку сразу видно на сколько часов сотрудник переработал.

Когда предполагается использование табеля учета рабочего времени формы 0504421 по ОКУД

Соответствующая номеру ОКУД 0504421 форма табеля учета рабочего времени (Т-12 имеет очень схожее с ней наименование, поэтому иногда может возникать путаница при применении того или иного документа) была введена в деловой оборот Минфином РФ, издавшим приказ от 30.03.2015 № 52н. Этот документ задействуется в тех же целях, что и Т-12, но подлежит применению в госструктурах.

Соответствующий форме 0504421 табель учета использования рабочего времени имеет также и довольно схожую структуру с формой Т-12. Поэтому для сотрудника HR-отдела, как правило, не составляет никаких проблем адаптироваться к документу, утвержденному Минфином, если он привык пользоваться формой от Госкомстата, и наоборот.

Инструкция по заполнению формы 1-Т

Форма 1-Т, действующая в 2021 году, утверждена Приказом Росстата от 06.08.2018 № 485. В Приложении № 2 к приказу даны указания по ее заполнению.

Форма содержит титульный лист и одну таблицу со сведениями.

Титульный лист

Титульный лист заполняется аналогично другим статистическим формам.

Укажите в нем год, за который отчитываетесь, полное и краткое наименование организации и почтовый адрес с индексом.

В кодовой части формы укажите код ОКПИ на основании уведомления о его присвоении.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Разрешено ли в частных фирмах использование табеля учета рабочего времени ф. 0504421

Использование табеля по форме 0504421 не запрещено для частных компаний. Дело в том, что с 01.01.2013 фирмам, которым закон прямо не предписывает задействовать конкретные унифицированные формы первичных источников, разрешено использовать любые другие. Поэтому частная компания вправе задействовать в целях мониторинга времени нахождения на работе наемных сотрудников табель учета рабочего времени на бланке формы Т-12, так и формы 0504421 или же иной бланк, разработанный самостоятельно. Так или иначе, подобный документ должен быть у компании — в силу того, что в соответствии с положениями ст. 91 ТК РФ каждый работодатель должен осуществлять мониторинг времени нахождения на работе нанимаемых сотрудников.

Подробнее о заполнении формы Т-12 читайте в материале «Унифицированная форма № Т-12 — бланк и образец».

Принципы заполнения

Для обозначения каждого действия, которое отмечается в табеле, предусмотрена кодировка в двух вариантах — буквенном и числовом. Организация может сама выбрать, какой из вариантов применять:

Также есть два способа ведения табеля:

- Сплошное внесение информации. Подразумевается заполнение документа каждый день в отношении всех работников. В том числе отмечается, что сотрудник явился на работу.

- Внесение отклонений. В этом случае по умолчанию считается, что все сотрудники на работе, а в табеле указывается только отклонение от нормальной ситуации. То есть опоздание, неявка, простой. Такой вариант подходит, если рабочее время учитывается суммировано.

Табель должен вестись в течение учетного периода, то есть делать пометки в нем нужно каждый день. А при суммированном учете рабочего времени — в тот день, когда есть какой-то отклонение.

Однако специалисты рекомендуют вносить данные о рабочем времени в табель карандашом либо вести его в черновике, и вот почему. Например, сотрудник Иванов сегодня не явился без предупреждения. Это нужно отметить в графике, поставив код НН (неявка по невыясненной причине). Но позже он, вероятнее всего, объяснит причину своего отсутствия. Соответственно, код нужно будет исправить на какой-то другой. Если отмечать сразу все начисто, то документ придется переделывать по нескольку раз.

Как обозначаются отпуска в табеле учета рабочего времени?

Унифицированные бланки для ведения табеля учета посещений работников на российских предприятиях Т-12 и Т-13 предполагают отражение сведений об отпусках с помощью кодов, приведенных на титульном листе формы Т-12.

Данные коды представлены в двух разновидностях: буквенной и цифровой. Применение тех и других равнозначно. Более того, в локальном нормативе организации может быть закреплен и некий смешанный вариант применения либо предполагающий использование совершенно других кодов. Работодатель также вправе самостоятельно разработать и применять бланк табеля с условными обозначениями в нем.

Посмотрим, какие обозначения применяются к отпускам.

Отпуск основной и дополнительный

Когда работник уходит в обычный оплачиваемый отпуск, а в фирме применяется форма Т-12 или Т-13, в таблице учета, которая приведена в табеле, фиксируется буквенный код ОТ или цифровой код 09 за каждый день отпуска работника.

Если отдых дополнительный, то проставляется другой код: ОД (10).

Учебный и отпуск без сохранения заработной платы (административный отпуск)

В положениях ст. 128 ТК РФ отпуск за счет работника делится на 2 вида:

- предоставляемый работодателем добровольно по просьбе сотрудника — в этом случае в табеле отражается код ДО (16);

- обязательно предоставляемый работодателем по запросу работника — используется код ОЗ (17).

Учебный отпуск также по трудовому законодательству имеет 2 разновидности (ст. 173 ТК РФ):

- отпуск для учебы с сохранением заработка — отражается с применением кода У (11);

- неоплачиваемый отпуск для сдачи вступительных экзаменов, сессии, госэкзаменов — фиксируется в табеле с применением кода УД (13).

Узнать больше о законодательном регулировании предоставления учебного отпуска вы можете в статье «Учебный отпуск по статье 173 Трудового кодекса (нюансы)».

Декретный отпуск и отпуск по уходу за ребенком

Декретный отпуск, предоставляемый в соответствии со ст. 255 ТК РФ, отражается в табеле с применением кода Р (14). Отпуск по уходу за ребенком, предоставляемый по ст. 256 ТК РФ, фиксируется с помощью кода ОЖ (15).

Возможен сценарий, при котором сотрудница, находящаяся в отпуске по уходу за ребенком, будет работать неполный рабочий день. Если это так, то при учете ее посещений в табеле будет применяться «двойной» код Я (01) и ОЖ (15). Эти коды можно указать в одной ячейке табеля, используя символ «/» (например, Я/ОЖ или 01/15), или добавить в бланк табеля дополнительную строку.

Теоретически кодов в одной ячейке может быть и три. Например, если сотрудница согласилась поехать в командировку и отработала там выходной день. В этом случае в таблице будет записано: К/РВ/ОЖ (06/03/15).

Экономисту в помощь: порядок заполнения формы 12-т «отчет по труду»

Кто должен представлять отчет?

Согласно Указаниям № 163 отчет обязаны представлять следующие коммерческие организации:

– юридические лица со средней численностью работников за календарный год свыше 100 человек, их обособленные подразделения, имеющие отдельный баланс;

– малые организации со средней численностью работников за календарный год 16–100 человек, подчиненные государственным органам, а также организации, акции которых находятся в государственной собственности и переданы в управление государственным органам; их обособленные подразделения, имеющие отдельный баланс.

Документ:

Указания по заполнению формы государственной статистической отчетности 12-т «Отчет по труду», утвержденные постановлением Белстата от 19.08.2013 № 163 (далее – Указания № 163).

Каковы сроки представления отчета?

Отчет является ежемесячным и представляется в орган государственной статистики в виде электронного документа или на бумажном носителе (по почте или нарочным).

Срок представления отчета – 12-е число после отчетного периода.

Если последний день срока представления отчета приходится на субботу, воскресенье, государственные праздники и праздничные (нерабочие) дни, то днем окончания этого срока считается следующий за ними рабочий день.

Справочно:

отчет считается непредставленным в случае отсутствия подписи лица, ответственного за его составление и представление.

Правила составления отчета

Юридические лица, их обособленные подразделения, имеющие отдельный баланс, составляют отчет, включая данные по входящим в их структуру подразделениям, не имеющим отдельного баланса, расположенным на одной с ними территории

(район области, город областного подчинения, г. Минск).

Юридические лица, их обособленные подразделения, имеющие отдельный баланс, в структуре которых есть подразделения, не имеющие отдельного баланса, расположенные на другой территории

(район области, город областного подчинения, г. Минск), составляют отдельный отчет по всем структурным подразделениям, не имеющим отдельного баланса, находящимся в пределах одной территории. При этом в реквизите «Сведения о респонденте» по строке «Территория нахождения структурного подразделения» указывается фактическое место нахождения данных подразделений (наименование района, города областного подчинения, г. Минск).

Справочно:

данные по обособленным подразделениям, находящимся за пределами территории Республики Беларусь, в отчете не отражаются.

Какие документы нужны для заполнения отчета?

Отчет составляется на основании:

– приказов (распоряжений) нанимателя (например, о приеме на работу, об увольнении, о предоставлении трудового и социального отпусков, о дисциплинарном взыскании и др.);

– табелей или других документов учета использования рабочего времени работников;

– ведомостей по начислению заработной платы;

– листков нетрудоспособности и справок о временной нетрудоспособности;

– других первичных учетных и иных документов.

Как заполняются разделы отчета?

Отчет состоит из 5 разделов, которые заполняются в соответствии с Указаниями № 163. При этом следует руководствоваться Указаниями по труду.

Порядок заполнения разд. I «Численность работников, заработная плата и отработанное время»

Раздел I отчета по труду состоит из 2 таблиц.

В табл. 1 отражаются следующие показатели:

• стр. 01

– среднесписочная численность работников,

которая определяется на основании численности работников списочного состава (без внешних совместителей и граждан, выполнявших работу по гражданско-правовым договорам).

В среднесписочную численность не включаются работники, находящиеся в отпусках по беременности и родам, по уходу за ребенком до достижения им возраста 3 лет; не явившиеся на работу, неявки которых оформлены листками нетрудоспособности или справками о временной нетрудоспособности; находящиеся в отпусках без сохранения заработной платы, кроме находящихся в отпусках, предоставляемых по инициативе нанимателя, и др. (подп. 10.1 п. 10 Указаний по труду);

Важно!

Лица,

принятые

на работу на условиях неполного рабочего времени или

переведенные по письменному заявлению работника

на условия работы с неполным рабочим временем,

отражаются пропорционально отработанному времени

(подп. 10.4 п. 10 Указаний по труду).

Лица, переведенные на работу на условиях с неполным рабочим временем по инициативе нанимателя

, в среднесписочной численности работников отражаются

как целые единицы

(подп. 10.5 п. 10 Указаний по труду).

• фонд заработной платы работников:

– стр. 02

– списочного состава;

– стр. 03

– внешних совместителей;

– стр. 04

– несписочного состава, включая граждан, выполнявших работу по гражданско-правовым договорам.

Состав выплат, включаемых в фонд заработной платы, отражен в пп. 48–50 Указаний по труду.

Необходимо учесть следующие особенности:

– начисленные и зарезервированные суммы премий отражаются в фонде по мере их фактической выплаты;

– суммы, начисленные за трудовые и социальные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска отчетного месяца. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца;

– премия, компенсация за неиспользованный трудовой отпуск, материальная помощь и другие выплаты работникам, находящимся в отпуске по беременности и родам, по уходу за ребенком до достижения им 3 лет и не включенным в среднесписочную численность, не отражаются в фонде заработной платы;

• стр. 05

– среднемесячная заработная плата;

• стр. 06

– число отработанных человеко-часов. Отражаются данные обо всех фактически отработанных работниками человекочасах, включая сверхурочные и отработанные в государственные праздники, нерабочие праздничные и выходные дни, как по основной работе, так и по работе по совместительству в этой же организации, включая часы работы в служебных командировках (кроме человеко-часов, отработанных внешними совместителями и гражданами, выполнявшими работу по гражданско-правовым договорам);

Важно!

Также в стр. 06 отражаются человеко-часы, отработанные работниками, состоящими в списочном составе как по основному трудовому договору, так и по договору на выполнение работ по совместительству или гражданскоправовому договору в этом же юридическом лице.

• стр. 07

– размер тарифной ставки 1-го разряда, фактически сложившийся в организации для всего персонала.

Справочно:

показатели

«число отработанных человеко-часов»

и

«размер тарифной ставки 1-го разряда»

заполняются в отчетах за январь – март, январь – июнь, январь – сентябрь, январь – декабрь.

При наличии в организации нескольких тарифных ставок 1-го разряда отражается средневзвешенный размер тарифной ставки 1-го разряда по организации в целом. Для исчисления средневзвешенного размера тарифной ставки 1-го разряда используется среднесписочная численность работников.

В табл. 1 отчета все вышеперечисленные показатели, за исключением размера тарифной ставки, заполняются по графам за последний месяц отчетного периода, за отчетный период и за аналогичные периоды прошлого года, размер тарифной ставки 1-го разряда – за последний месяц отчетного периода.

Таблица 2 отчета содержит справочную информацию.

Данные по стр. 11–12, 16–18

– показатели из табл. 2 «Справочная информация» заполняются в отчете за январь – декабрь.

Строка 15

– показатель «Задолженность по кредитам и займам на выплату заработной платы по состоянию на 1-е число месяца, следующего за отчетным периодом».

Порядок заполнения разд. II «Списочная численность работников в среднем за период, средняя численность граждан, выполнявших работу по гражданско-правовым договорам, и внешних совместителей»

В табл. 3 отчета по графам и строкам отражаются следующие показатели:

• в гр. 1 – списочная численность работников в среднем за последний месяц отчетного периода

(среднемесячная численность). Она исчисляется путем суммирования численности работников списочного состава за каждый календарный день последнего месяца отчетного периода, включая государственные праздники, нерабочие праздничные и выходные дни, и деления полученной суммы на число календарных дней в месяце.

В списочную численность работников в среднем за период не включаются работники, находящиеся в отпусках по беременности и родам, по уходу за ребенком до достижения им 3 лет, внешние совместители и граждане, выполнявшие работу по гражданско-правовым договорам;

• в гр. 2 – списочная численность работников в среднем за отчетный период.

Она определяется путем суммирования среднемесячной численности работников за все месяцы, истекшие за отчетный период, и деления полученной суммы на число месяцев в отчетном периоде (п. 8 Указаний по труду);

• в гр. 3 и 4 – средняя численность граждан, выполнявших работу по гражданско-правовым договорам,

которая определяется исходя из учета этих лиц за каждый календарный день как целых единиц в течение всего срока действия этого договора (п. 12 Указаний по труду);

Важно!

Не отражаются в гр. 3 и 4 данные о работниках списочного состава, заключивших гражданско-правовые договоры с этой же организацией.

• в гр. 5 и 6

– средняя численность внешних совместителей,

которая исчисляется пропорционально фактически отработанному времени (п. 11 Указаний по труду).

Вышеперечисленные показатели распределяются по структурным подразделениям организации и отражаются в целом по подразделениям:

– находящимся на территории каждого города областного подчинения;

– находящимся на территории каждого района.

Данные по структурным подразделениям, по которым представляется отдельный отчет, в разд. II не отражаются.

В табл. 3 отчета все вышеперечисленные показатели заполняются по графам за последний месяц отчетного периода и за отчетный период.

Важно!

Работник, оформленный в пределах одной организации (включая обособленные подразделения) как внутренний совместитель, не включается в среднюю численность внешних совместителей.

Порядок заполнения разд. III «Работа в режиме вынужденной неполной занятости и движение работников списочного состава (без внешних совместителей)»

Раздел III представлен табл. 5, показатели в которой заполняются по гр. 1 (за отчетный месяц) и гр. 2 (за отчетный период).

В разд. III данные о работнике, который в течение отчетного периода несколько раз переводился на работу с неполным рабочим временем, имел более одного отпуска по инициативе нанимателя или несколько раз находился в целодневном простое, отражаются только один раз.

Если работнику в отчетном периоде предоставлялся отпуск или он переводился на работу на условиях неполного рабочего времени (по инициативе нанимателя), или находился в целодневном простое, то данные об этом работнике отражаются

по стр. 100, 102 или 106.

В табл. 5 отражаются:

– по стр. 104, 105 и 107 –

данные в человеко-днях, приходящиеся на рабочие дни;

Важно!

По стр. 100–107 не отражаются данные о внутрисменных простоях.

– стр. 110

– численность работников, с которыми в отчетном периоде заключен трудовой договор и прием на работу которых оформлен приказом нанимателя;

– стр. 111

– численность работников, принятых на дополнительно введенные рабочие места в результате реконструкции, расширения производства, увеличения сменности;

– стр. 116

– в гр. 2

– численность работников, принятых на высокопроизводительные рабочие места из числа принятых в отчетном периоде на дополнительно введенные рабочие места в результате реконструкции, расширения производства, увеличения сменности;

– стр. 112

– численность уволенных из организации работников независимо от оснований прекращения трудового договора, увольнение которых оформлено приказом;

– стр. 114

– численность работников, уволенных за прогул и другие нарушения исполнительской и трудовой дисциплины;

– стр. 115

– численность уволенных (переведенных, перемещенных) работников из числа ранее принятых в отчетном периоде на дополнительно введенные рабочие места в результате реконструкции, расширения производства, увеличения сменности в случае исключения из штатного расписания соответствующих штатных единиц.

Порядок заполнения разд. IV «Численность и фонд заработной платы отдельных категорий работников»

В разд. IV заполняется табл. 6 отчета, в которой отражаются следующие данные:

– в стр. 120–122

– о педагогических работниках всех учреждений образования, иных организаций, осуществляющих образовательную деятельность;

– в стр. 123–124

– о медицинских работниках.

Порядок заполнения разд. V «Численность и фонд заработной платы работников по видам экономической деятельности»

В разд. V отражаются:

– среднесписочная численность работников;

– фонд заработной платы работников списочного состава и внешних совместителей;

– списочная численность работников в среднем за период;

– средняя численность граждан, выполнявших работу по гражданско-правовым договорам;

– средняя численность внешних совместителей по видам экономической деятельности, осуществляемым в организации.

В графе А по свободным строкам 131

указывается наименование осуществляемых организацией видов экономической деятельности, в графе Б по данным строкам – их коды в соответствии с ОКРБ 005-2011.

Практический пример по заполнению отчетности 12-т «Отчет по труду» за январь – июнь 2021 года

На примере рассмотрим порядок заполнения отчетности, рассчитаем показатели, заполним отчет по труду.

Шаг 1. Рассчитываем показатели численности.

Показатели среднесписочной и списочной численности будем рассчитывать на основании табеля учета использования рабочего времени за июнь 2021 г. (см. табл. 1 на с. 34–35). Для удобства и наглядности в табеле указаны сведения о размере тарифной ставки 1-го разряда.

Все работники нашей организации, которые работают неполное рабочее время, или приняты на неполное рабочее время, или переведены по собственной инициативе, в расчете среднесписочной численности отражаются пропорционально отработанному времени.

Таблица 1

Табель учета использования рабочего времени за июнь 2020 года

На основании табеля учета использования рабочего времени составим вспомогательную таблицу расчета среднесписочной и списочной численности за июнь (см. табл. 2).

Таблица 2

Расчет среднесписочной и списочной численности

Кроме того, заключен гражданско-правовой договор на выполнение работ с 1 по 19 июня. Средняя численность за июнь – 0,6.

Внешний совместитель отработал 72 ч. Средняя численность равна 0,4.

Рассчитаем в табл. 3 показатели численности работающих с начала года.

Таблица 3

Расчет показателей численности с начала года

Шаг 2. Рассчитываем фонд заработной платы.

Согласно сводной ведомости по начислению заработной платы за июнь (см. табл. 4) работникам начислены следующие суммы. Для наглядности в табл. 4 указано, включается ли в фонд оплаты труда данный вид начислений, а в комментарии сделана ссылка на пункт в Указаниях по труду.

Важно! При заполнении форм отчета показатели численности работающих в формах государственных статистических наблюдений нужно отражать в целых числах (п. 3 Указаний по труду).

Таблица 4

Сводная ведомость начислений за июнь

Итого фонд оплаты труда за июнь равен 39,5 тыс. руб., с начала года (суммируем с данными учета 5 месяцев) – 225,8 тыс. руб.

При заполнении статистических показателей по труду, начиная с отчетов за февраль 2021 г., необходимо учитывать изменения, произошедшие в связи с введением в действие Указаний по труду, и особое внимание уделить выплатам, которые ранее относились к фонду заработной платы.

Точно так же просчитываем фонд оплаты труда за аналогичные периоды прошлого года. У нас за июнь 2021 г. фонд оплаты труда равен 36,2 тыс. руб., с начала года – 213,0 руб.

Аналогично рассчитываем фонд оплаты труда граждан, выполняющих работу по гражданско-правовым договорам, и внешних совместителей.

Важно!

Если в отчетном периоде имело место изменение методологии расчета статистических показателей по труду, то данные за отчетный период и за соответствующий отчетный период прошлого года приводятся исходя из методологии, принятой в отчетном периоде (п. 8 Указаний № 163).

Шаг 3. Рассчитываем среднемесячную заработную плату.

Среднемесячная заработная плата рассчитывается по формуле, указанной в табл. 1 отчета по труду.

Шаг 4. Рассчитываем количество отработанных человеко-часов.

Информацию о количестве отработанных человеко-часов (кроме отработанных внешними совместителями и гражданами, выполнявшими работу по гражданско-правовым договорам) берем из табеля учета использования рабочего времени. В нашем случае – 5 620 чел.-ч за июнь, с начала года – 32 089 чел.-ч.

Аналогично рассчитываем данные за прошлый год.

Шаг 5. Рассчитываем размер тарифной ставки 1-го разряда, фактически сложившейся в организации для всего персонала.

В организации действуют две тарифные ставки 1-го разряда, поэтому отражается средневзвешенный размер тарифной ставки 1-го разряда по организации в целом. Для исчисления средневзвешенного размера тарифной ставки 1-го разряда используется среднесписочная численность работников.

Среднесписочная численность работников за июнь составила 34 человека, в т.ч. для 31 человека тарифная ставка 1-го разряда установлена в размере 55 руб., для 3 человек – 70 руб.

Средневзвешенный размер тарифной ставки 1-го разряда, установленный для всего персонала, составит 56,3 руб. ((55,0 руб. × × 31 чел. + 70 руб. × 3 чел.) / 34 чел.).

Шаг 6. Рассчитываем показатели движения работников списочного состава и работу в режиме неполной занятости.

На основании приказов по личному составу заполняем разд. III отчета по труду.

Шаг 7. Распределение работников и фонда заработной платы по видам экономической деятельности.

Организация осуществляла один вид экономической деятельности по ОКРБ 005-2011: переработка молока – 10511.

Шаг 8. Заполняем таблицы отчета 12-т.

Полученные показатели отражаем в разделах отчета.

Шаг 9. Подписываем статистическую отчетность и представляем в орган государственной статистики.

Представление отчета в виде электронного документа осуществляется с использованием специализированного программного обеспечения, которое размещается на официальном сайте Белстата: https://www.belstat.gov.by.

Отчет в виде электронного документа подписывается электронной цифровой подписью, сертификат открытого ключа проверки которой издан в Государственной системе управления открытыми ключами проверки электронной цифровой подписи Республики Беларусь.

К сведению!

Белстат имеет право:

– проверять достоверность первичных статистических данных путем сопоставления их с данными первичных учетных и иных документов;

– получать от респондентов необходимые разъяснения и материалы в случае выявления искажений в данных государственной статистической отчетности;

– давать респонденту обязательные для исполнения указания об устранении выявленных искажений в данных государственной статистической отчетности.

Представление искаженных данных государственной статистической отчетности, несвоевременное представление (непредставление) такой отчетности влекут применение мер административной или уголовной ответственности

в порядке, установленном законодательством Республики Беларусь.

Внимание! Образцы заполнения разделов I-V отчета 12-т скачивайте в разделе «Документы».

Виктория Соколова, ведущий экономист по труду

Что ставить в табеле, если отпуск приходится на праздничный день

В соответствии со ст. 120 ТК РФ нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются и не учитываются.

Также исключаются из отпуска праздники, установленные региональным законодательством (см. постановление Президиума ВС суда РФ от 21.12.2011 № 20-ПВ11).

Отсюда следует, что приходящиеся на отпуск праздники в табеле нужно обозначать кодом «В» или 26.

А если хотите, можно установить для этого собственный код. На это указал Минтруд в письме от 27.04.2017 № 14-2/В-370.

Как обознать нерабочие оплачиваемые дни, если сотрудник находился дома в режиме самоизоляции? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еше нет доступа к системе, получите пробный онлайн доступ бесплатно.

Форма № 2-цены приобретения

С отчетности за январь следующего года нужно применять скорректированную форму № 2-цены приобретения «Сведения о ценах приобретения отдельных видов товаров».

Таблица дополнена графой 8 «Причины изменения объема приобретения», где нужно указать один из семи кодов, объясняющих изменение объема.

В список респондентов включены ИП, численность работников которых превышает 100 человек.

Согласно рекомендации при отборе сведений для заполнения формы следует выбирать наиболее представительные товарные группы, а из них – отдельные виды товаров, регулярно приобретаемые в течение отчетного года.

Чтобы упростить заполнение граф «Наименование вида товара» и «Код товара ОКПД2», в указаниях привели перечень видов товаров, которые попадают в отчет.

Для графы «Причины изменения цены» добавлен новый код 13 «Отсутствует изменение цены/ тарифа или изменение незначительно».

Итоги

Российским законодателем введены в оборот формы мониторинга присутствия на работе сотрудников, адаптированные для работодателей любых форм (в т. ч. фирм — как частных, так и государственных). Работодатели, не относящиеся к госструктурам, вправе задействовать любые формы соответствующих учетных документов. Однако форма Т-12 продолжает оставаться одной из самых удобных.

Источники:

- Постановление Госкомстата РФ от 05.01.2004 N 1

- Приказ Минфина России от 30.03.2015 N 52н

- Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Форма № 12-Ф

Ежегодная статформа № 12-Ф «Сведения об использовании денежных средств» не претерпела существенных изменений, но был уточнен порядок ее заполнения.

Так, с отчета за 2021 год в форму нужно включать показатели по обособленным подразделениям, которые осуществляют деятельность за пределами РФ.

Перечень капитальных вложений (строка 295) дополнен затратами на покупку транспортных средств.

Уточнено, что в строках 312-321 формы отражаются расходы на оплату труда и начисления на выплаты по оплате труда.