С 1 января 2021 года на территории РФ начинает действовать новая система налогообложения на жилые объекты недвижимости, сюда входит квартира, дом, коттедж, земельный участок. Если ранее налог насчитывался по методике БТИ, то с этого года налог рассчитывается по рыночной, кадастровой стоимости на основании адреса.

Теперь простым гражданам придется отдавать в десять раз больше личных денег государству. Если нет денег, чтобы оплачивать налог, власти предлагают продавать квартиру и искать более доступный вариант или снимать жилье. Конечно, принятие этого закона вызвало волнение среди простых граждан, ведь как должны оплачивать кадастровый налог пенсионеры и малоимущие граждане РФ.

Как пользоваться калькулятором

Самый простой способ получить ответ на вопрос, как рассчитать налог на имущество организации в 2021 году, это воспользоваться калькулятором онлайн. Работать с ним просто.

Шаг 1. Введите налоговую ставку. Для бюджетных организаций — 2%.

Шаг 2. Укажите в рублях остаточную стоимость основных средств на начало каждого месяца и на последний день года. Для каждой цифры предусмотрено отдельное поле. Всего нужно ввести 13 значений (два из них — декабрьские).

Шаг 3. Когда все готово, нажмите на кнопку Рассчитать. Результаты отобразятся в таблице ниже.

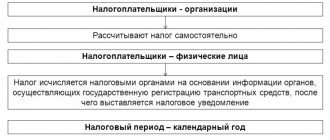

Официальное уведомление о налоговых начислениях.

Согласно изменениям в Налоговом кодексе РФ, вступившим в силу в июне 2021 увеличивается личная ответственность для лиц, имеющих персональную учетную запись (личный кабинет) на сайте Налоговой службы. С этого времени налоговому ведомству разрешено информирование физических лиц только через данный онлайн-сервис, без рассылки бумажных уведомлений. Таким образом, владельцы недвижимости должны самостоятельно контролировать поступление уведомлений о начислении налогов в собственном аккаунте, не дожидаясь письменного извещения. Если обладателю личного кабинета удобнее получать извещение в бумажном виде, он должен самостоятельно направить соответствующий запрос в ФНС.

Особенности налогообложения

Расчет налога на имущество организаций, как и общие требования к указанному обязательству по уплате налога, определены в гл. 30 НК РФ. Налог признан региональным, то есть полномочия по определению размеров ставок, сроков и порядка уплаты и дополнительных льгот переданы субъектам РФ. Ставки налога и порядок применения дифференцирующих коэффициентов утверждаются региональными законодательными актами.

Плательщиками выступают юридические лица, которые имеют в собственности (на балансе, во временном пользовании) движимые или недвижимые основные средства, которые признаны объектом налогообложения. Бюджетные учреждения не имеют льготных преимуществ. Перечни объектов, которые не подлежат обложению, и льготных категорий учреждений детально представлены в ст. 374 и 381 НК РФ.

Торговый сбор должны платить организации и ИП, которые ведут торговую деятельность в г. Москве через объект торговли. Плательщика сбора ставят на учет на основании уведомления по форме N ТС-1, представленного им в налоговый орган. Срок на подачу уведомления (п. 6 ст. 6.1, ст. 412, п. 2 ст. 416 НК РФ): • при первичной постановке на учет — пять рабочих дней со дня, когда Вы начали торговать через торговый объект; • при изменении характеристик торговой деятельности, которые влияют на сумму сбора (например, появление нового объекта), — пять рабочих дней со дня такого изменения. Сервис по поиску объектов торговли, по которым не представлены уведомления по торговому сбору или в уведомлениях указаны недостоверные сведения поможет: или поставить внесенный в перечень торговый объект на учет, или скорректировать недостоверные сведения до составления акта Департаментом и избежать штрафа. Внимание! Данные в перечне обновляются ежемесячно! Если Ваш объект включен в список, значит, по данным Департамента экономической политики и развития города Москвы, Вы осуществляете торговую деятельность и не представили в налоговые органы уведомление по торговому сбору или подали уведомление с ошибками. Если объект торговли, включенный в список, не был поставлен на учет в налоговом органе, то можно самостоятельно в течение 20 календарных дней до вынесения соответствующего акта Департаментом, подать уведомление в налоговый орган. В этом случае нужно будет уплатить сумму торгового сбора и пени, без уплаты штрафа. Если Вы не согласны с включением объекта в список, то нужно в течение 20 календарных дней с даты его публикации направить в Департамент обращение с просьбой исключить объект из списка. При пропуске срока в 20 дней, Департамент в течение пяти рабочих дней составит акт о выявлении нового объекта обложения торговым сбором или акт о выявлении недостоверных сведений в отношении объекта обложения торговым сбором. Акты направляются в налоговые органы и лицу, использующему объект для торговли. На основании акта осуществляется постановка на учет плательщика торгового сбора и выпускается требование об уплате торгового сбора, пени и штрафа.

О штрафах При нарушении срока подачи уведомления в налоговые органы штраф составит 200 рублей. Если уведомление не подано и составлен акт Департамента, то штраф составит 10% от доходов за период, в котором велась деятельность без подачи уведомления, но не менее 40 тыс. руб. Также плательщик торгового сбора потеряет право на уменьшение других налогов на сумму торгового сбора.

Перейти к расчету

Расчет налога на имущество юридических лиц в 2021 году

Этот вопрос регулирует п. 4 ст. 376 НК РФ. Для определения налоговой базы по обязательству в части имущества организации применяют критерии ПБУ 6/01 и общероссийский классификатор основных средств (далее — ОКОФ). Приказ Росстандарта № 458 от 21.04.2016 регулирует переход основных фондов на новый классификатор. Документ содержит подробное и уточненное описание кодов и расшифровок.

Налог на имущество в 2021 году рассчитывайте по-новому. Перед составлением декларации или промежуточного (авансового) расчета обновите ОКОФ, а при расчете налоговой базы исключите объекты, которые перечислены п. 4 ст. 374 и ст. 381 НК РФ, то есть те, которые исключают из базы:

- основные средства, отнесенные к первой или ко второй группе обновленного классификатора;

- земельные объекты и объекты природопользования;

- движимые основные фонды, приобретенные после 1 января 2013 года (кроме имущества, которое принято к учету в результате реорганизации или ликвидации юридических лиц, и имущества взаимозависимых лиц, согласно условиям п. 2 ст. 105.1 НК РФ);

- не принятые на баланс объекты фонда, в соответствии с требованиями бухгалтерского учета.

Бюджетники рассчитывают и перечисляют налог в соответствующий бюджет по среднегодовой стоимости. Но есть исключения! Они определяются индивидуально, поэтому уточняют их только в налоговой инспекции.

Формула расчёта налога на недвижимость физических лиц в переходный период

В 2021 году будет продолжаться 4 переходный период. Поэтому специалисты выявили более детальную формулу, позволяющую обеспечить незаметное увеличение налоговых сборов — и мягкий, плавный переход к новой системе налогообложения для россиян.

Платить налоги авансом теперь сможет каждый россиянин

В 2018-2020 годах будет действовать такая схема:

| Н= (N- Нинв) х К + Нинв =(N— Nинв х Кдеф х Синв) х К + (Nинв х Кдеф х Синв) где N = (Nкад– W) х С = (Nкад- U х Sw) х С = (Nкад — Nкад./S х Sw) х С

|

Чтобы произвести расчет, следует:

- Подсчитать удельную кадастровую стоимость объекта – кадастровую стоимость разделить на площадь, облагаемую налогом (U = Nкад/S).

- Рассчитать вычет, который возможен и полагается по закону россиянину (W = х Sw).

- Посчитать размер налога по кадастровой стоимости. Для этого необходимо вычесть из кадастровой стоимости вычет, подсчитанный в пункте 2 (N = Nкад. — W).

- Произвести расчет налогового сбора по инвентаризационной цене имуещстваь (Нинв= (Nинв х Кдеф х Синв).

- И, наконец. рассчитать окончательную сумму налога, который предстоит заплатить гражданину (Н= (N- Нинв) х К + Нинв ).

Конечно же, эта формула — наилучшая, так как учитывает все важные показатели, влияющие на величину налогового сбора.

Как рассчитать налог на имущество

Самому проводить расчёты налогового сбора необходимости нет, потому что инспекция ФНС делает это лично и после расчёта направляет владельцу имущества документ. В этом документе и будет указана сумма, требуемая к оплате в виде налогового сбора.

1.01.2015 стала действовать глава номер 32 НК РФ, которая ввела новые порядки расчёта налога на имущество. Теперь на первое место выходит кадастровая стоимость имущества, по которой и будет производиться расчёт. Ранее это была инвентаризационная стоимость. Кадастровая же считается максимально соответствующей рыночное стоимости, поэтому было принято такое решение.

Важно! Некоторые субъекты страны ещё не выполнили указаний, то есть кадастровая стоимость не была официально утверждена, для чего нужно было составить и отправить в публикацию специальный акт. Поэтому в этих субъектах в 2021 году налог будет рассчитан по старым правилам.

Примечание: ситуация измениться только к 2021 году. Именно такой срок поставило государство для всей территории нашей страны.

Как рассчитать налог от кадастровой стоимости

Для этого существует специальная схема:

Нк = (Кадастровая стоимость — Налоговый вычет) * Размер доли * Налоговая ставка

Подробнее:

Кадастровая стоимость. Берётся из официального госкадастра недвижимости на момент 1.01 каждого года. Если объект новый — то на момент поставки на учёт. Если вам необходимо узнать эту стоимость, отделение Росреестра по территории расположения имущества сможет помочь.

Налоговый вычет. Есть несколько вариантов, исходя из вида имущества.

- Квартира — вычет может уменьшить расчёт на 20 квадраатов.

- Если имуществом является комната, то — 10 квадратов.

- Жилой дом даёт право вычесть из расчётов 50 квадратных метров.

Когда жил.дом является налогооблагаемым имуществом (единый комплекс недвижимости с наличием жилого помещения), вычет будет равняться одному миллиону рублей.

Примечание: управляющим Москвой, СПб и Севастополем даны возможности эти вычеты увеличивать

Если кадастровая стоимость после вычета будет меньше нуля, то она приравнивается к нулю.

Пример расчёта налога

Иван Иванович владеет квартирой площадью 50 квадратов. По кадастру, она оценивается в 3 миллиона руб. Цена квадрата — 60 тысяч.

Налоговый вычет, если рассчитать получится: 60 000 * 20 квадратов = 1 200 000 руб.

А значит, чтобы рассчитать налог, Иван Иванович будет использовать в качестве кадастровой стоимости только 1 миллион 800 тысяч руб.

Размер доли. Часто имущество разделено между несколькими владельцами по определённым долям. В соответствии с долей и будет рассчитывать налог для конкретного владельца имущества по отдельности.

Налоговая ставка. Это показатель индивидуальный для каждого конкретного субъекта РФ. Чтобы узнать его, нужно зайти на сайт ФНС. В специальном разделе будут указы показатели.

Также налоговая ставка зависит от вида собственности.

- Ставку в 0,1 % имеют жилые дома (даже те, строительство которых ещё не завершено), жилые квартиры и комнаты. Сюда же относятся и гаражи, места для транспортных средств, хоз строения размером меньше 50-ти квадратов, которые размещены на зем. участках для личного хозяйства или личного строительства.

- Ставка 2%. Этим показателем пользуются при расчёте налога для ТЦ, административно-деловых сооружений, офисных, торговых построек и зданий общепита и бытового обслуживания. А также те постройки, стоимость которых по кадастру больше 300 миллионов руб.

- Ставка 0,5% распространяется на прочие объекты, не подходящие под два предыдущих раздела.

Пример для расчёта:

Предположим, что Ивану Ивановичу принадлежит половина квартиры, размер которой — 50 квадратов. Как и в прошлом примере, налоговый вычет составит 1 миллион 200 тысяч руб. Налоговая ставка для этого вида будет составлять 0,1%. Применив известную уже формулу, Иван Иванович получит следующий результат:

(3 миллиона (кад.стоимость) — 1 миллион 200 тысяч (вычет)) * 0,5 (доля) * 0,1 процента (ставка) = 900 руб.

Расчёт по инвентаризационной стоимости имущества

Формула такова:

Ни = Инвентаризационная стоимость * Размер доли * Налоговая ставка

Инвентаризационную стоимость владелец имущества может уточнить в отделении БТИ, к которому относится имущество.

Налоговая ставка и здесь имеет свои варианты. Опять же для разных субъектов она разнится. Подробности можно узнать в этом разделе официального сайта ФНС.

Есть определённые пределы этой ставки:

- Если инв.стоимость до 300 тысяч руб. включительно, то применяется ставка 0,1%.

- Если стоимость от 300 тысяч до 500 тысяч руб., то ставка будет от 0,1 до 0,3 процента.

- Если стоимость более 500 тысяч руб., то максимальная показатель составит — 2 процента.

Важно! Муниципальная власть имеет право на установку дифференцированной налоговой ставки.

Пример расчёта по инвентаризационной стоимости:

Ивану Ивановичу принадлежит половина квартиры. Он узнал, что инв.стоимость всей квартиры равна 200 тысяч руб. Ставка такого имущества будет 0,1 процента. А значит, исходя из формулы, заплатить он должен будет 100 рублей. (200 тысяч * 0,5 доли * 0,1% ставки).

Как мы видим, значения налога при двух способах очень сильно разняться. А так кадастровый способ будет являться в скором времени единственным, правительство решило растянуть повышение налоговой нагрузки на 4 года. Поэтому до 2021 года в тех областях страны, где вводиться новый метод расчёта, первые четыре года рекомендуется применять следующую формулу:

Н = (Нк — Ни) * К + Ни

Нк и Ни, как вы уже поняли, это — кадастровая и инвентаризационная стоимость имущества.

К — понижающий коэффициент. Именно благодаря ему, повышение налога будет проходить медленнее на 20%. Он равняется 0,2 в первый год после ввода новых правил, 0,4 — дальше, 0,6 и 0,8 — в 3-ий и четвёртый соответственно.

На пятый же год расчёт должен будет перейти на кадастровый вариант окончательно.

Важно! Это правило применимо только в тех случаях, когда налог, рассчитанный по кадастровой стоимости отличается в большую сторону от рассчитанного по инвентаризационному.

Как заплатить налог на имущество

Одним из самых удобных вариантов на данный момент является специальный сервис официального портала налоговой службы «Уплата налогов физических лиц» https://service.nalog.ru/payment/tax-fl.html.

От вас потребуется:

- Правильно заполнить графы с реквизитами (ИНН обязательно заполнять для тех, кто планирует оплату по безналичному расчёту).

- Выбрать вид налога, который вы хотите оплатить, указать адрес имущества и тип платежа (оплата налога или оплата пени по налогу).

- Укать сумму оплаты.

- Выбрать каким вариантом будет совершена оплата по налогу. Если вы хотите оплатить наличными, то программа выдаст вам готовую квитанцию, по которой можно будет оплатить в банке (для этого нажмите «Сформировать ПД»). Если ваш вариант — безналичный расчёт, то потребуется выбрать кредитную организацию, через которую будет осуществлён платёж, после чего вы попадёте на страницу оплаты.

Сроки оплаты налога

В 2021 году срок для всех одинаков — не позже 1 декабря 2017 года. Если же сроки будут проигнорированы, будет начисляться пеня за каждый просроченный день. Размер пени — одна трёхсотая от ставки рефинансирования по центробанку.

Более того, налоговая имеет право уведомлять о проблемах с налогоплательщиком его работодателя. В таком случае недоимка будет взыскиваться из заработной платы. А нарушитель получит ещё и статус невыездного. То есть покидать пределы РФ будет нельзя.

Кроме этого штраф для физлиц не предусмотрен.

Как самому произвести примерные расчеты?

Можно самостоятельно рассчитать налог, который предстоит оплачивать после окончания переходного периода.

Для этого требуется знать кадастровую цену своего жилья и размер общей площади. Данную информацию можно получить в виде запроса на сайте Росреестра.

Причем если квартира находится в обычном, не элитном доме, то ставка будет применяться минимальная 0,1%. Для престижного жилья используется максимальный показатель, равный 2%.

О том, как узнать кадастровую цену своей недвижимости, вы можете узнать в этой подробной статье. Кроме того, вам может быть полезна информация о том, как рассчитывается такая стоимость и как ее оспорить, чтобы уменьшить налог.

Порядок расчетов:

- На первом этапе требуется определить цену 1 м² от кадастровой оценки.

- Затем следует высчитать площадь, на которую будет начислен налог. При проживании в квартире общую площадь следует уменьшить на 20 м². Если расчет производится для комнаты, то уменьшение составит 10 м².

- Полученные величины из предыдущих вычислений перемножаются и корректируются на ставку налога.

Если имущество находится в долевой собственности, то каждый собственник должен будет оплачивать свою часть начислений.