При передаче в 2021 году под контроль налоговиков страховых взносов, в НК РФ добавилась новая 34 глава, регламентирующая их порядок начисления и оплаты. В ней раскрыты понятия, определяющие в отношении страховых взносов как отчетные периоды так и расчетный период. В статье расскажем про расчетный период по страховым взносам в 2021, рассмотрим сроки уплаты.

При этом:

- отчетным периодом признается квартал, полугодие и т.д.;

- а расчетным – календарный год.

В расчетном периоде бухгалтерия формирует базу для будущих начислений по страховым взносам. Каждый расчетный период представлен четырьмя отчетными, по итогам которых можно подвести промежуточные итоги, а также представить отчетность в налоговый орган.

Отчетный и расчетный период в НК РФ

В 2021 году в Налоговом кодексе продолжает действовать глава 34 «Страховые взносы». В эту главу входят статьи 419–432, регулирующие правила начисления и уплаты страховых взносов. Эта глава НК РФ, в частности, определяет понятия отчетного и расчетного периодов по страховым взносам в 2021 году. Эти понятия раскрыты в статье 423 НК РФ, а именно:

- отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года;

- расчетным периодом признается календарный год.

Для плательщиков страховых взносов эти периоды нужны для подведения итогов по уплате взносов.

В течение расчетного периода 2021 года бухгалтер должен формировать базу для начисления страховых взносов (п. 1 ст. 421 НК РФ). Расчетный период состоит из четырех отчетных периодов. По итогам каждого отчетного периода подводятся промежуточные итоги по уплате страховых взносов, а также составляется отчетность, которая сдается в налоговую инспекцию.

Как заполнять РСВ

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). При заполнении на компьютере можно ничего не ставить.

Уволенные в отчете РСВ указываются в разделе 3 расчета: в нем перечисляются все лица, в пользу которых в отчетном периоде были выплаты и уволенные в предыдущем отчетном периоде сотрудники. Признак застрахованного лица по уволенным сотрудникам «1» тоже нужно указать.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Отчетный период в 2021 году

Отчетными периодами по страховым взносам являются I квартал, полугодие, 9 месяцев календарного года и календарный год (п. 2 ст. 423 НК РФ). Для тех страхователей, которые не выплачивают физическим лицам вознаграждения и перечисляют страховые взносы только «за себя», отчетных периодов не существует. Речь идет об индивидуальных предпринимателях, адвокатах, нотариусах и иных лицах, занимающихся частной практикой (подп. 2 п. 1 ст. 419 НК РФ).

Они могут платить страховые взносы как ежемесячно, так и единой суммой за год. Причем сроки для ежемесячной уплаты взносов не установлены, однако в целом весь платеж необходимо перечислить не позднее 31 декабря текущего года (п. 2 ст. 432 НК РФ).

Однако если ИП привлекают наемных работников, то они дополнительно исчисляют и уплачивают страховые взносы с вознаграждений работникам. В отношении таких взносов расчетный период будет состоять из отчетных периодов. По их итогам необходимо представлять расчет по страховым взносам, который утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551 (п. 7 ст. 431 НК РФ).

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В нем заполняется:

- Титульный лист;

- Раздел 1 (без приложений). В строке 001 указывается код «2». В строках «в том числе за последние три месяца» проставляются нули. Все остальные строки заполняются в стандартном порядке;

- Раздел 3. В подразделе 3.1 указываются данные каждого физлица. Поле 010 остается пустым. В строках подраздела 3.2 раздела 3 проставляются прочерки.

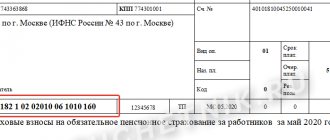

Уплата взносов в расчетном периоде

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) вы исчисляете и платите взносы в виде ежемесячных обязательных платежей (п. 3 ст. 431 НК РФ).

Приведем для вас сроки уплаты страховых взносов в расчетном периоде 2021 года:

Сроки для страховых взносов на ОПС, ВНиМ, ОМС и травматизм – одинаковые (п. 3 ст. 431 НК РФ, ст. 22 Закона № 125-ФЗ).

- 15.01.2021 – за декабрь 2021 г.;

- 15.02.2021 – за январь;

- 15.03.2021 – за февраль;

- 15.04.2021 – за март;

- 17.05.2021 – за апрель;

- 15.06.2021 – за май;

- 15.07.2021 – за июнь;

- 16.08.2021 – за июль;

- 15.09.2021 – за август;

- 15.10.2021 – за сентябрь;

- 15.11.2021 – за октябрь;

- 15.12.2021 – за ноябрь;

- 17.01.2022 – за декабрь.

Читать также

31.01.2020

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 10 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

За несдачу расчета в течение 10 рабочих дней после завершения сроков его подачи операции по счетам могут быть приостановлены.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1 000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1 000 рублей.

Штрафы распределяются в бюджеты государственных внебюджетных фондов в тех же пропорциях, что и тарифы страховых взносов 30%. Например, от 1 000 рублей в бюджет ПФР будет направлено 733,33 рубля (22 / 30 × 1 000).

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Код вида реорганизации или ликвидации

ПРИМЕР

В зависимости от территориального расположения налоговым инспекциям присваивают индивидуальный номер. Узнать его можно на официальном сайте ФНС России, из бухгалтерских справочников либо взять первые четыре цифры ИНН.

| Регион России | Код ИФНС/МИФНС |

| Москва | 77— |

| Подмосковье | 50— |

| Санкт-Петербург | 78— |

| Тюменская область | 72— |

| Новосибирская область | 54— |

| Амурская область | 28— |

Где: «–» порядковый номер налогового органа в регионе.

При отсутствии действий, касающихся реорганизации или ликвидации, в соответствующем поле ставят прочерк.

Расчет по страховым взносам состоит из титульного листа и трех разделов:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». Стоит отметить, что первый раздел является самым емким. Он включает в себя расчеты по всем взносам: на обязательное пенсионное, медицинское и социальное страхование (кроме взносов «на травматизм»);

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах» (данный раздел заполняется на каждое застрахованное лицо).

| Кто представляет | Состав расчета по страховым взносам |

| Все работодатели без исключения | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — раздел 3 |

| Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы | — титульный лист; — раздел 1; — подразделы 1.1, 1.2, 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — приложения №№ 5-10 к разделу 1; — раздел 3 |

| Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — приложение № 3 к разделу 1; — приложение № 4 к разделу 1; — раздел 3 |

Сроки представления отчетности по страховым взносам

По завершении каждого из отчетных периодов организации обязаны предоставлять отчеты по страховым взносам в налоговый орган. Представляется он не позднее 30 числа месяца, следующего за отчетным периодом. То есть за 1 квартал отчет должен быть представлен не позднее 30 апреля. В том случае, когда последний день сдачи выпал на выходной, то крайняя дата переносится на первый следующий рабочий день. Так, в 2021 году 30 апреля является выходным днем, а 1 мая праздничным, то срок для сдачи переносится на 2 мая.

Предоставляется отчет в электронном либо в бумажном виде, это зависит от того, какова среднесписочная численность организации за предыдущий год. Например, если 2021 год она составила более 25 человек, то отчет необходимо будет представить только в электронном виде. Иначе на компанию ждут штрафные санкции – 200 рублей. При среднесписочной численности менее 25 человек – компания сама выбирает способ предоставления отчета. Штрафа за предоставление отчета не в электронном виде при этом не будет.

Коды категории застрахованного лица

Упростить обработку информации, которую содержит расчёт, также помогают коды категории застрахованного лица. Их присваивают группам людей при их соответствии определенным условиям. Это могут быть сотрудники, которые работают в особо тяжелых условиях, занимаются интеллектуальной деятельностью и т. д.

Значение кода обычно зависит от гражданства и тарифов, по которым происходит начисление взносов. Полный список этих кодов можно увидеть в Приложении № 8 к порядку заполнения единого расчёта.

ПРИМЕР

При использовании основного тарифа организация, производящая отчисления за временно проживающего на территории РФ иностранца, указывает код «ВЖНР». Для владельцев российских паспортов его значение будет «НР».

Подробнее об этом см. «Коды категорий застрахованного лица на 2019 год: таблица с расшифровкой».

Сроки хранения РСВ

Ст. 23 НК РФ устанавливает обязанность налогоплательщика хранить бухгалтерскую и налоговую документацию в течение четырех лет. В то же время перечень, утвержденный Приказом Минкультуры России от 25.08.2010 № 558, устанавливает, что декларации и расчеты должны храниться не менее 5 лет, а если в организации отсутствуют лицевые счета или ведомости начислений заработной платы по сотрудникам, необходимо обеспечить сохранность отчетности в течение минимум 75 лет. Хранить отчетность можно не только на бумажном носителе, но и в электронном виде. Порядок хранения и ответственные лица должны быть определены в учетной политике.

Какая еще информация отражается кодами в декларации по налогу на прибыль

В декларации по налогу на прибыль (утв. Приказом ФНС России от 19.10.2016 N ММВ-7-3/) кодировке подлежит следующая информация:

- наименование инспекции, в которую представляется декларация. Например, если вы сдаете отчетность в ИФНС России № 14 по г. Москве, то в декларации ставится код «7714»;

- сведения о вашей принадлежности к конкретной инспекции. Допустим, ваша компания, не являясь крупнейшим налогоплательщиком, сдает декларацию по налогу на прибыль по месту учета самой организации. В этом случае нужно поставить код «214» («По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком»). А если, к примеру, вы сдаете декларацию по месту учета вашего обособленного подразделения, то указывается код «220» («По месту нахождения обособленного подразделения российской организации»);

- данные о реорганизации/ликвидации. Например, если декларацию представляет компания, завершающая свою деятельность, то в соответствующей ячейке титульного листа декларации ставится «0» («Ликвидация»);

- сведения о том, кто подписывает декларацию: сам плательщик (код «1») или его представитель (код «2»).

Выберите рубрику 1. Предпринимательское право (235) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (27) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (17) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (413) 2.1. Общие вопросы налогообложения (27) 2.10. Налог на профессиональный доход (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (36) 2.4.1. НДС (17) 2.4.2. НДФЛ (8) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (64) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (86) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (103) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)

Какой указать код тарифа плательщика в расчете по страховым взносам в 2021 году? Где в РСВ проставлять код тарифа? Какие коды общих, пониженных, дополнительных тарифов страховых взносов ставить в отчетности? Подробные ответы и таблица кодов на 2021 год — в статье.

Налоговики утвердили форму нового расчета по страховым взносам или как его еще называют РСВ (приказ ФНС России от 10.10.2016 № ММВ-7-11/551). Бланк расчета содержит графы, в которых надо проставлять коды тарифов страховых взносов.