Материальные запасы: что включать, как учитывать

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.

Списываем

Материалы подлежат выбытию в случаях передачи их в производство, на управленческие цели, при продаже, порче, недостаче. Списывать материалы можно, оценив их одним из трех способов:

- по стоимости каждой единицы (п. 16, 17 ПБУ 5/01). Данный способ применяется в основном при уникальной цене каждой единицы приобретенных МПЗ и предполагает учет по каждой их единице. Выбытие каждой единицы в таком случае списывается по цене ее приобретения;

- по средней стоимости (п. 16, 18 ПБУ 5/01). Данный способ предполагает наличие в аналитическом учете групп МПЗ. Принцип распределения их на группы целесообразно прописать в учетной политике. При данном способе списания стоимость единицы рассчитывается как отношение суммы дебетового сальдо по сч. 10 на начало месяца и дебетовому обороту по этому счету за этот месяц к сумме, равной количеству материалов на сч. 10 на начало месяца и количеству поступивших в этом месяце материалов. Чтобы посчитать сумму выбытия всех материалов группы, нужно среднюю стоимость МПЗ данной группы умножить на количество выбывших материалов данной группы;

- по стоимости первых по времени приобретения (ФИФО) (п. 16, 19 ПБУ 5/01). Предполагается учет по группам, как в предыдущем варианте. Списание происходит по цене ранних по приобретению в каждой группе: первое списание по цене МПЗ, числящихся на начало месяца. По этой цене списывается то количество, которое есть в учете на начало месяца. Если такое количество МПЗ списано, начинаем списывать по цене тех МПЗ, которые приобретены вторыми с начала месяца и т. д.

Выбранный способ закрепляется в учетной политике.

Перечисленные методы определения стоимости МПЗ для списания не применяются организациям розничной торговли (они списывают их по продажной стоимости) и теми, кто ведет упрощенный бухучет (они могут списывать по покупной цене).

Открываем субсчета к счету 10

Приказ Минфина № 94н определяет, что для организации полного, достоверного и детализированного учета материальных ценностей компании предусмотрено открытие дополнительных субсчетов. Такой подход позволяет сгруппировать все ТМЦ организации по видам.

| Номер | Наименование | Содержание |

| 10.1 | Сырье и материалы | Отражают материальные ценности, которые используются для осуществления основного вида деятельности |

| 10.2 | Полуфабрикаты | Комплектующие, составные части, конструкции и детали, которые используются в основном и вспомогательном производственных циклах и процессах |

| 10.3 | Топливо | ГСМ, бензин, дизтопливо, газ, моторные масла и прочее |

| 10.4 | Тара | Материалы, используемые в качестве тары и(или) упаковки |

| 10.5 | Запчасти | Запасные части, используемые для ремонта и обслуживания |

| 10.6 | Прочие МПЗ | Ценности, не включенные в другие группы |

| 10.7 | Материалы для переработки на стороне | МПЗ, предназначенные для переработки на стороне |

| 10.8 | Стройматериалы | Для отражения информации о наличии и движении стройматериалов у застройщиков |

| 10.9 | Хозяйственный инвентарь | МПЗ, принадлежности и инвентарь, используемый для выполнения общехозяйственных работ |

Отметим, что открытие всех счетов не обязательно. Организация самостоятельно решает, какие субсчета будут использоваться в учете. Так, например, счет 10.10 — что относится для конкретного учреждения, должно быть определено в учетной политике. Обычно на этот субсчет относят спецоснастку (специальное оснащение).

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия — ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Особенности учета МПЗ

Бухсчет 10 относится к активной группе счетов. Следовательно, дебет 10 счета бухгалтерского учета (для чайников) отражает поступление (увеличение) материальных ценностей, а кредитовый оборот отражает выбытие ценностей с соответствующих бухсчетов. Конечное сальдо может быть только по дебету. Кредитовый остаток говорит о наличии ошибки в отражении бухгалтерских операций.

Учет МПЗ необходимо детализировать. Для этого предусмотрите ведение подробного аналитического учета в разрезе номенклатур, партий, мест хранения, материально-ответственных лиц и подразделений.

Фактическое наличие МЦ необходимо периодически контролировать. Бухгалтеры обязаны проводить инвентаризационные проверки, чтобы выявлять отклонения от показателей бухучета и фактического наличия. Порядок сверки и периодичность закрепите в учетной политике.

Итоги

Трудно представить производственную организацию, которая закупает незначительное количество материальных ценностей. Сам по себе процесс формирования ОСВ несложен. Основная проблема заключается в разнообразии номенклатур, складов, материально-ответственных лиц и большом объеме первичных документов.

В цепочках приобретения и списания материалов могут быть задействованы несколько участников: снабженец, кладовщик, рабочие или мастера, которые получают материалы в производство, сотрудники, занимающиеся сбытом. Первичный документ может затеряться на любом этапе движения запасов и не дойти до бухгалтера. Так что прежде всего бухгалтер заинтересован в создании такого документооборота, который позволит получать первичку своевременно и в полном объеме.

В настоящее время ОСВ формируются автоматически, на основании заведенных в бухгалтерские программы первичных документов. Однако не стоит забывать, что нужно обязать кладовщика (или другое материально-ответственное лицо) вести складской учет в количественном выражении (в карточках или специальных журналах). Тогда выявленные при сверке данных бухгалтерского и складского учета расхождения помогут найти документы, которые не попали к бухгалтеру или кладовщику.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Оборотная сальдовая ведомость: бухсчет 10

При ведении автоматизированного бухгалтерского учета рекомендуется систематически формировать промежуточную отчетность с целью контроля за движением материальных ценностей. Один из таких отчетов — оборотно-сальдовая ведомость по счету 10. Учетный документ содержит информацию о наличии остатков МЗ на начало и конец отчетного периода, а также о движении (поступление и выбытие) материалов в течение отчетного времени.

ОСВ — это отдельный регистр бухучета, который отражает информацию о наличии материальных ценностей на начало отчетного периода, сведения о движении запасов (поступление и выбытие), а также указывает на количество сырья, остающееся в распоряжении фирмы на конец отчетного периода.

Принципы составления оборотной сальдовой ведомости:

- Оборотная СВ должна обязательно раскрывать учетные сведения:

- сальдо на начало отчетного периода — количество и стоимость;

- стоимостное и количественное выражение поступлений МЗ;

- стоимость и количество выбывших активов (списание);

- итоговое сальдо по бухсчету 10.

- При наличии в компании структурных подразделений необходимо организовать дополнительную аналитику. Например, формировать оборотные ведомости отдельно по каждому складскому помещению. Показатели сводной сальдовой ОВ отражают данные по организации в целом и используются для составления отчетности.

- Автоматизация учета и составление ОСВ не освобождает субъект от обязательного ведения складских карточек учета материалов. Карточку положено заводить на один календарный год. Причем документ составляется только на один номенклатурный номер. Объединять учет МЗ в карточках не допускается.

- Первичные документы, подтверждающие движение сырья, должны составляться на бумаге. Факты изменения показателей МПЗ должны быть заверены «живыми» подписями ответственных работников. Ведение учета в электронном виде требует заверение документации электронными подписями главбуха или руководителя компании.

ВАЖНО!

Ведомость отражает не только стоимостное выражение (руб.), но и количественные показатели учета (кг, м, шт., ед. и т. д.).

Что требуется для формирования ведомости. Образец ОСВ 10

Движения по дебету 10 счета формируются в оборотке с помощью первичных документов: накладные ТОРГ-12, приходные ордера. В отдельных случаях товарно-транспортные накладные.

Поступления от учредителя оформляется на основе оценочного акта, приходной накладной, решения или протокола собрания учредителей.

Кредитовые обороты являются результатом списания запасов в производство, на хозяйственные цели. Основной документ списания требование-накладная. На базе кредита в конце месяца формируется себестоимость продукции.

В организации должен быть назначен сотрудник, который отвечает перед руководством за все перемещения МПЗ. По каждому виду сырья заводятся карточки, в которых указывают сведения: наименование, сорт, цвет, фасовку, место хранения. Все внутренние документы работник склада заверяет личной подписью.

Кладовщик или иной материально-ответственный сотрудник по итогам месяца подсчитывает движения и остатки в количественном выражении. Все фиксируется в картотеке или журнале учета МПЗ.

Таблица 2. Поступление на склад

| № пп | Наименование | количество | Цена за единицу без НДС в рублях |

| 1 | Арматура рифленая 0,5 мм | 400 кг | 150 |

| 2 | Уголок равнополочный 50х50 | 150 кг | 220 |

| 3 | Профиль цинк 1,5 м | 220 кг | 177 |

Таблица 3. Списано со склада

| № пп | наименование | количество | Цена за единицу без НДС в рублях |

| 1 | Арматура рифленая 0,5 мм | 300 кг | 150 |

| 2 | Уголок равнополочный 50х50 | 100 кг | 220 |

| 3 | Профиль цинк 1,5 м | 200 кг | 177 |

В бухгалтерии по счету 10 на основании внутренних складских документах происходит заполнение оборотной ведомости.

Таблица 4. Пример

| Наименование | Сальдо начальное | Обороты дебета | Обороты кредита | Сальдо конечное | ||||

| Кол-во | Стоимость в рублях | Кол-во | Стоимость в рублях | Кол-во | Стоимость в рублях | Кол-во | Стоимость в рублях | |

| Арматура рифленая 0,5 мм | 70 | 10 500 | 400 | 60 000 | 300 | 45 000 | 170 | 25 500 |

| Уголок равнополочный 50х50 | 10 | 2 200 | 150 | 33 000 | 100 | 22 000 | 60 | 13 200 |

| Профиль цинк 1,5 м | 80 | 14 160 | 220 | 38 940 | 200 | 35 400 | 100 | 17 700 |

| Итого | 160 | 26 860 | 770 | 131 940 | 600 | 102 400 | 330 | 56 400 |

Пример заполнения ОСВ

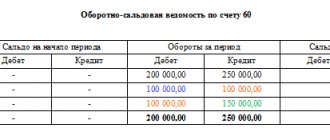

Данные НКО «ДОБРО» за март 2021 г. По материально-производственных запасам, используемым организацией для ведения основного вида деятельности:

- приобретено МЗ на сумму 200 000 руб.;

- отпущено в производство на сумму 220 000 руб.;

- испорчено на сумму 3000 руб.

Оборотно-сальдовая ведомость по бухсчету 10 за март 2021 г.:

Пример бухгалтерского регистра

ОСВ составляется на конец каждого месяца на основе данных по каждому синтетическому счету. Все они отражаются в документе. Для фиксации каждого счета используется отдельная строка.

В ней указываются:

- начальное сальдо;

- обороты по кредиту;

- обороты по дебету;

- конечное сальдо.

На практике движения средств в конкретном месяце происходят не всегда. Однако ведомость в данной ситуации все равно должна быть заполнена. Вместо привычного набора данных в ней отражается только начальное и конечное сальдо.

Документ необходимо заполнять без ошибок. Бухгалтер, оформивший ведомость, должен выполнить ее проверку.

Осуществляя манипуляцию, нужно руководствоваться следующими правилами:

- результат вычисления начальных дебетовых сальдо должен совпадать с итогом определения аналогичных кредитовых сальдо;

- результат дебетовых оборотов должен быть равен кредитовым;

- результат определения конечных сальдо обязан совпадать с конечным кредитовым.

Составление бумаги основано на применении двойственной записи. Манипуляция позволяет контролировать правильность отражения хозяйственных операций. Если равенство отсутствует, была допущена ошибка. Вычисления нужно выполнить заново.

Учет и контроль

Компания может организовать ведение бухучета двумя способами.

Вариант № 1.

Сначала выписывать бумажный документ. Например, требование-накладную на перемещение МПЗ. Затем ответственные лица осуществляют передачу, завершают оформление первичного документа. И только потом передают в бухгалтерию. Ответственный счетный работник вносит данные в программу.

Вариант № 2.

Бухгалтер или работник склада заносит информацию о движении МПЗ в специализированную программу бухучета. Затем распечатывает документ и передает на подпись ответственным лицам.

Независимо от выбранного варианта ведения учета, не стоит забывать про ошибки. Однако показатели бухучета должны всегда соответствовать фактическим данным. Следовательно, необходимо организовать систематические проверки. Рекомендовано ежемесячно проводить сверки данных ОСВ с фактическими показателями складского учета.

Поручите ответственному бухгалтеру проводить встречные сверки с материально-ответственными лицами. Это могут быть не только МОЛ по складам, но и по всем подразделениям, где хранятся МПЗ. Выявленные ошибки исправляйте в учете согласно действующим нормам. Желательно проводить контрольные мероприятия до закрытия отчетного периода.

Оприходуем поступление

Прежде чем отразить в учете средства, поступившие на сч. 10, нужно все пересчитать и сравнить с количеством и наименованием, указанными в документе продавца, обычно это ТОРГ-12 или ТТН, осмотреть на наличие брака.

Если проверка не выявила неприятностей, все на месте и в отличном состоянии, их передают под отчет кладовщику без оформления на склад. Документально оприходование оформляется накладной по унифицированной форме М-4 или в свободной форме с обязательными реквизитами, установленными законом 402-ФЗ. Другой вариант — поставить на документе продавца штамп «оприходовано» с наименованием вашей компании, датой оприходования, Ф.И.О. и должностью ответственного лица и его подписью.

Если все же проверка показала, что не все так, как ожидали, нужно составить акт о недостатках товара по количеству или качеству. Оприходованию в данном случае подлежит фактическое количество поступивших МПЗ с удовлетворившим вас качеством.

Синтетический и аналитический учёты

Синтетическими считаются счета, которые предназначаются для обобщенного отражения хозяйственных средств и их источников. Разновидность применяется для осуществления учета средств компании в едином денежном выражении.

Письменная фиксация выполненной операции называется синтетическим учетом. В категорию входят все счета, которые относятся к активу и пассиву баланса, а также отражаются в плане счетов.

Синтетический учет используется:

- для заполнения отчетности,

- чтобы заполнить баланс,

- анализа финансово-хозяйственной деятельности компании.

Чтобы контролировать сохранность ценностей, нужно знать не только их общую стоимость, но и другие данные, необходимые для идентификации. Если у компании образовалась задолженность, вместе с выяснением ее общего объема нужно определить причину ее появления.

Для выполнения манипуляций подобного рода применяются аналитические счета. Они позволяют уточнять и контролировать данные синтетических счетов.

Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ.