Содержание

- Определение транспортного налога

- За что платим

- На основании чего рассчитывается

- Правила, действующие в регионах

- Когда платим

- Как платить

- Уведомление: что в нем содержится

- Как платить, если ИП на УСН

- Как рассчитать налог

- ИП на ЕНВД

- Сдает ли декларацию ИП

- Льготы по транспортному налогу

- Как оплатить налог, если транспортное средство в лизинге

- Как уменьшить налог на Платон

- Заключение

Если предприниматели используют в своей работе какой-либо транспорт, они должны уплачивать налог на него. Как этот налог уплачивается, обсудим сегодня.

Каким образом будут списываться долги?

3. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, принимается налоговым органом без участия налогоплательщика по месту жительства физического лица (месту нахождения принадлежащего физическому лицу недвижимого имущества, транспортных средств, месту учета индивидуального предпринимателя) на основании сведений о суммах недоимки и задолженности по пеням, штрафам.

4. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, составляется в произвольной форме и должно содержать фамилию, имя, отчество, идентификационный номер налогоплательщика физического лица (индивидуального предпринимателя), сведения о сумме недоимки, задолженности по пеням и штрафам, подлежащей списанию.

Таким образом, списание долгов должно произойти в «автоматическом режиме», т.е. налоговая инспекция должна без участия человека провести все необходимые проверки и списать долги.

Если Вы хотите проверить, аннулированы ли старые долги, то можете воспользоваться следующей формой:

Определение транспортного налога

Транспортный налог – это налог, который взимается с лиц, владеющих транспортными средствами, которые официально поставлены на учет.

Он является региональным. Региональные органы ФНС могут менять его ставку в сторону уменьшения и в сторону увеличения. При этом менять ставку более чем в 10 раз нельзя.

Имейте в виду, что к при расчете ставки налога законодательство применяет правила как к физлицу и совершенно неважно, что транспорт используется для ведения бизнеса.

Правила, действующие в регионах

Так как сбор региональный, есть отличия в сумме налога в разных субъектах РФ. Поэтому выяснять ставку, которая будет актуальной нужно в регионе, в котором вы проживаете. Для этого достаточно обратиться в налоговые органы либо зайти на официальный сайт ФНС.

Например, в Московской области действует пониженная ставка на авто, которые являются малолитражными, поэтому ИП чаще всего используют именно их.

Бывают ситуации, когда ИП работает в провинциальном городке, а транспорт поставлен на учет в крупном городе. Тогда оплата налога будет производиться по правилам мегаполиса.

Особые случаи

Острые споры между предпринимателями и представителями контролирующей службы возникали по поводу обложения финансовой аренды. Законодательство возлагает обязанность по оплате на номинальных владельцев имущества – лиц, на которых зарегистрирован транспорт. Однако лизингополучатели ставят на учет машины временно. Они не становятся их собственниками. Далеко не все сделки завершаются выкупом авто.

Разъяснения об оплате налога с ТС в лизинге опубликовали специалисты ФНС РФ в письме № БС-4-11/22368. Ведомство переложило отчисления на временного владельца. По мнению контролирующего органа, ключевое значение при решении вопроса имеет не право собственности, а факт регистрации транспорта. Аналогичную позицию высказал Минфин России в письме № 03-05-06-04/47422.

Когда платим

Индивидуальный предприниматель должен сдавать транспортный налог 1 раз в 12 месяцев. Период оплаты – с октября по ноябрь.

Если вы зарегистрировали транспорт 31.12.2016 года, оплачивать нужно будет полностью, за весь декабрь.

Если вы продадите транспорт, то платите полностью за тот месяц, в который была осуществлена продажа.

Бывает, что предпринимателями допускается серьезная ошибка: техника списывается с баланса, а уплата налога прекращается. Платить нужно до тех пор, пока ваш транспорт не будет снят с учета ГИБДД. Иначе вы попадете в разряд должников и общаться придется уже с судебными приставами.

Порядок заполнения декларации

Сначала заполняется раздел 2 декларации по каждому автомобилю. Код вида транспортного средства (строка 030) указан в приложении к порядку заполнения декларации.

Данные об автомобиле — идентификационный номер (VIN), марка, регистрационный номер, дата регистрации, год выпуска берутся из ПТС или свидетельства о регистрации. Дата прекращения регистрации (строка 080) указывается только по автомобилям, которые сняты с учета в отчетном году.

Налоговая база (строка 090) — это мощность двигателя в лошадиных силах. В строке 100 указывается код лошадиных сил — 251.

Экологический класс (строка 110) отражен в ПТС. Если его там нет, в строке 110 ставится прочерк.

Строка 120 заполняется, только если ставка налога зависит от количества лет с года выпуска авто.

В строке 140 указывается количество полных месяцев владения автомобилем в течение отчетного года, а в строке 160 – коэффициент Кв. Если автомобилем вы владели весь год, в строке 140 ставьте 12, а в строке 160 — 1.

В строке 150 ставится 1/1.

Коэффициент Кп (строка 180) указывается только по дорогим автомобилям.

В строках 190 и 300 отражается исчисленный налог.

Строки 200–290 заполняются в случае использования льгот.

После заполнения раздела 2 по всем автомобилям можно перейти к разделу 1.

В строках 021 и 030 отображается общая сумма налога по всем автомобилям, если не оплачиваются авансы.

Если авансы оплачиваются, их следует указать в строках 023–027, а в строке 030 – налог к оплате по итогам года.

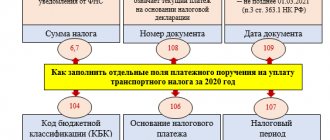

Как платить

За месяц до той даты, когда нужно перечислить платеж, вам придет письмо с налоговым уведомлением. В уведомлении будет указана сумма, которую вы и должны заплатить. Если при перепроверке суммы вы заметили ошибку, можете связаться с ФНС и сообщить об этом.

Способы уплаты могут быть следующими:

- Наличными средствами через кассу банковской организации;

- Через платежные терминалы;

- С использованием сервиса на официальном сайте ФНС;

- С помощью средств электронной коммерции.

Если же у вас открыт расчетный счет в банковской организации, вы можете внести платеж с него через систему «банк-онлайн».

Как платить, если ИП на УСН

Для начала разъясним, что такое УСН. Это упрощенная система налогообложения.

Благодаря такому режиму ИП не платят следующие налоги:

- На имущество;

- На прибыль;

- НДФЛ по указанным в НК ставкам.

Плюсы упрощенки для предпринимателя:

- Не нужно заниматься ведением бух. учета;

- Налоговая нагрузка становится ниже;

- По некоторым платежам можно использовать льготы;

- Можно выбрать способ для расчета налоговой базы: со ставкой 6 или 15%.

Налоговая ставка колеблется в пределах 5-15% в зависимости от региона.

Ставку 6% чаще всего используют те ИП, у которых нет работников.

Налоговая амнистия для ИП

В отношении ИП, имеющих задолженность по налогам, возникшую до 1 января 2015 года, списанию будет подлежать вся сумма неуплаченных обязательных платежей вне зависимости от ее размера. Однако законодатель ограничил перечень налогов, по которым возможно «прощение» долга.

Так, в данный список не попали:

- Налог на добычу полезных ископаемых.

- Акцизы.

НДС, уплачиваемый в связи с перемещением товаров через границу РФ.

Также наряду с налогом будет списана вся сумма пеней и штрафных санкций, начисленная в связи с его неуплатой, начиная с периода образования до момента вынесения налоговой инспекцией решения о списании долга.

Помимо налогов, прощать ИП планируется и в части неуплаченных страховых взносов, образовавшихся на период до января 2021 года при условии, что ИП деятельности все это время не вел, отчетности не сдавал, в связи с чем страховые взносы был начислены ему в максимальном размере, согласно ч.11 ст. 14 закона от 24 июля 2009 года № 212-ФЗ.

Важно: списание по взносам возможно только в случае, если ИП не вел деятельности, в связи с чем долг по фиксированным платежам, допустим за 4 квартал 2021 года, предпринимателю списан не будет.

Как рассчитать налог

Ставка по налогу каждый год претерпевает изменения. В текущем году расчет для ИП и юридических лиц несколько отличается. ИП приходит готовая квитанция с указанной суммой, ее просто оплачивают и все.

Юрлица же рассчитывают налог по следующей формуле:

Ставка по налогу * налоговая база = сумма платежа.

Пример. ИП Козявкин владеет автомобилем Шевроле. Расчет будет выглядеть следующим образом: мощность авто — 122 л.с, ставка по налогу — 3,5 л.с./год, значит, 122 мы умножаем на 3,5 и получаем 427 рублей.

ИП на ЕНВД

Уплата транспортного налога вызывает большое количество вопросов у тех индивидуальных предпринимателей, которые применяют ЕНВД. Например, уплачивать его как простому гражданину либо как юрлицу?

Если мы обратимся к НК РФ, то увидим, что те ИП, которые работают в рамках ЕНВД, не освобождаются от уплаты налога на транспорт.

Если говорить о способе исчисления, то применительно к ИП налог должен исчисляться также, как он исчисляется для физлиц. И не имеет значения, что транспорт в этом случае – объект предпринимательской деятельности.

Сроки уплаты и подача декларации

Оплатить транспортный налог необходимо не позднее 1 декабря. Платежная квитанция поступает минимум за 30 дней до крайней даты платежа заказным письмом. Как правило, налогоплательщики получают квитанцию за 2-3 месяца.

Если квитанция не поступила, необходимо обратиться в местное отделение ФНС для получения дубликата.

Важно понимать, что налог обязаны платить все, за исключением определенной категории льготников, которые подтверждают свое право на уклонение от налога документально.

И отсутствие квитанции не освобождает от этой обязанности. А вот платить штрафы и пени при несвоевременной оплате придется в полном объеме.

От уплаты налога освобождаются следующие категории льготников:

- участники военных действий (включая ВОВ);

- инвалиды;

- пенсионеры (не во всех регионах);

- узники концлагерей;

- лица, получившие облучение в результате аварии на АЭС в Чернобыле;

- лица, которые принимали участие в испытаниях ядерного оружия;

- один из родителей в многодетной семье.

Налоговая декларация подается до 1 февраля за прошедший отчетный год в ФНС, расположенный в том регионе, где зарегистрировано транспортное средство.

Если предприятие крупное, то документ направляется в орган, где зарегистрирован налогоплательщик.

Направить декларацию можно несколькими способами:

- личным визитом в отделение налоговой службы;

- через официального представителя, на имя которого написана генеральная доверенность, заверенная у нотариуса;

- по почте заказным письмом с уведомлением;

- по электронной почте.

Но вникать в правила подачи налоговой декларации индивидуальным предпринимателям не нужно. Они данный документ оформлять не должны. Правило распространяется только на ООО, ЗАО и ОАО.

Индивидуальные предприниматели оплачивают налог на тех же условиях, что и физические лица – по квитанции.

Платежка поступает на имя предпринимателя по юридическому адресу или месту регистрации физического лица.

Составляется общая квитанция, которая включает все имеющиеся в собственности транспортные средства, а также отдельные платежки на каждый автомобиль.

Оплатить налог можно любым удобным способом:

- в кассе любого банка или терминале;

- через Сбербанк Онлайн или интернет-банкинг другой финансовой компании;

- на почте;

- через портал Госуслуг.

За оплату налога комиссия не взимается.

Сдает ли декларацию ИП

Как мы уже говорили, на индивидуальных предпринимателей распространяются правила по уплате налога, которые действуют в отношении физлиц. А значит, декларацию им заполнять и сдавать не нужно, достаточно внести оплату по уведомлению из налоговых органов.

Если же говорить о декларации в общих чертах, то она представляет собой документ, который состоит из титульного листа и двух разделов.

Кратко расскажем, как ее нужно оформлять:

- Если при заполнении была допущена помарка или ошибка, применять различные корректоры нельзя;

- Нумерация листов должна быть сквозной и начинаться с первого листа;

- Скрепление листов степлером недопустимо;

- Все буквы должны быть заглавными, печатными;

- Во время заполнения можно пользоваться только фиолетовыми, черными или синими чернилами;

- Если какой-то показатель отсутствует, во всех соответствующих полях ставят прочерк.

Гораздо проще начинать заполнение со второго раздела, а уже потом переходить к первому. Когда бланки будут заполнены, их можно передать лично, отправить заказным письмом, либо отправить используя электронную почту.

Льготы по транспортному налогу

Закон говорит, что если человек, занимающийся бизнесом, осуществляет деятельность в качестве ИП, то в части уплаты транспортного налога он приравнивается к обычным гражданам. Получается, что ИП могут пользоваться теми же льготами, что и граждане РФ.

В каждом субъекте РФ есть граждане, которые либо полностью, либо частично освобождены от уплаты налога.

Рассмотрим подробнее эти категории:

- Лица, участвовавшие в войнах и являющиеся их ветеранами;

- Люди с разными группами инвалидности;

- Те предприниматели, которые доставляют своих сотрудников на работу на транспорте, который должен облагаться налогом.

Есть и другие категории, но каждый регион регулирует этот вопрос самостоятельно.

Чтобы подтвердить свое право на применение льгот, в налоговую вы должны предоставить документацию, подтверждающую ваше право, а также написать заявление.

Траспорт, который не облагается налогом

К транспортным средствам, подлежащим налогообложению, причислены:

- автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

- самолёты, вертолёты;

- теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и пр.

Важное требование, которое выдвигает налоговый регулятор, — под транспортный налог подпадают только ТС, зарегистрированные в соответствующих органах.

В связи с этим возникают вопросы по отдельным транспортным объектам. Например, является ли автопогрузчик транспортным средством, подпадающим под налог, или нет. Налоговики дают на это комментарий: погрузчик — самоходная строительная техника, которая регистрируется в Гостехнадзоре, соответственно, погрузчик признаётся ТС. При этом регистрируются в контролирующем органе только автопогрузчики с двигателем, превышающем 50 см³ (мощностью от 4 кВт). Значит, в этом случае нужно ориентироваться на факт регистрации: если ТС зарегистрировано, оно облагается налогом, если нет — платить налог за него не нужно.

А вот ситуация с прицепами — иная. Прицепные устройства к автомобилю должны быть зарегистрированы в ГИБДД в обязательном порядке, но налоговики не считают их объектами налогообложения.

Помимо автоприцепов, существует отдельный федеральный перечень транспортных средств, не подлежащих налогообложению. Он достаточно объёмный, рассмотрим наиболее распространённые ТС, те, что не облагаются налогом:

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные через органы соц. защиты;

- прицепы к автомобилям;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций и ИП, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- вёсельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- промысловые морские и речные суда;

- тракторы, комбайны всех марок, спец. автомашины, зарегистрированные на сельхозпроизводителей и используемые при сельскохозяйственных работах.

Отдельная тема — угон транспортного средства — эта ситуация регламентируется подпунктом 7 пункта 2 статьи 358 главы 28 НК РФ. Согласно законодательным требованиям налоговики не имеют права начислять ТН за угнанный транспорт. Но только при условии, что владелец сдал в ИФНС подлинник документа, который свидетельствует о факте кражи и запуске следственных действий по этому вопросу. В случае когда гражданин сдаёт копию справки об угоне, налоговики должны сделать в полицию запрос о подтверждении подлинности документа.

Нужно знать, что угнанное ТС не облагается налогом только в период его розыска. Поэтому, если владелец забирает своё заявление из полиции, он лишается права не платить налог.

Кроме этого, собственник обязан удостоверять факт, что угнанное транспортное средство находится в розыске, каждый год.

Налоговики всё часще стали «забывать» про льготы для определённых категорий граждан, лучшет напомнить о себе, предоставив в ИФНС заявление и подтверждающие документы

Помимо федеральных общепринятых льготных категорий транспорта, на региональном уровне могут быть приняты дополнительные льготы для следующих владельцев ТС:

- транспортные предприятия, которые осуществляют перевозку пассажиров автобусами по фиксированным ставкам (не такси), основание для льготы — основной ОКВЭД и лицензия;

- владельцы легковушек мощностью до семидесяти лошадиных сил, основание для отмены налога — паспорт ТС и заявление от собственника;

- пенсионеры — для определённых видов ТС, если ранее льгота предоставлялась автоматически, то с 2021 года для её получения нужно оформлять заявление, предварительно уточнив, действует ли преференция в регионе регистрации средства;

- инвалиды I и II групп — льгота предоставляется только на 1 автомобиль мощностью до двухсот «лошадок» (включительно), выдаётся на основании заявления и мед. справки;

- 1 из родителей ребёнка-инвалида, многодетной семьи;

- ветераны ВОВ, других боевых действий, Герои Союза и России, орденоносцы, чернобыльцы и т. п.;

- резиденты особых экономических зон получают льготу на 5 лет по спец. реестру территорий РФ.

Во всех вышеперечисленных случаях (за исключением автобусных парков и резидентов СЭЗ) собственнику движимого имущества нужно подготовить заявление на предоставление льготы по форме, утверждённой ФНС РФ 14.11.2017, скачать её можно по ссылке.

Как уменьшить налог на Платон

Если вы индивидуальный предприниматель и владеете большегрузным автомобилем, грузоподъемность которого более 12 тонн, вполне логично, что вы вносите платежи в систему «Платон». Это не налог, а сбор и является он федеральным.

В связи с введением в действие этой системы Президентом РФ было внесено предложение отменить транспортный налог для владельцев большегрузов. Отмены налога не произошло, но стала действовать определенная льгота.

Этой льготой могут воспользоваться автовладельцы, если они внесли в систему «Платон» сумму превышающую сумму исчисленного транспортного налога либо равную ему. В этом случае они транспортный налог вообще не оплачивают.

Если же сумма внесенной платы меньше суммы налога, то предприниматель может уменьшить налог на ту сумму, которая была им уплачена.

Обращаться же за подробной информацией нужно в ФНС в своем регионе.