Выдача материальной помощи работникам, действующим и бывшим, может повлечь за собой вопросы, связанные с порядком отражения в бухгалтерском учете проводок по ее выдаче, начислением НДФЛ и страховых взносов, формированием налогового учета по налогу на прибыль.

Многие организации оказывают своим сотрудникам материальную помощь, и у бухгалтера возникают вопросы, какими документами оформить и как отразить в учете выдачу материальной помощи:

- в связи со смертью сотрудника или членов его семьи;

- к отпуску;

- в связи с рождением или усыновлением ребенка;

- в иных случаях.

Оформление выдачи материальной помощи

Законодательно пакет документов на оформление выдачи материальной помощи не определен, в связи с чем руководству организации необходимо разработать регламент для данной хозяйственной операции. Предлагаем следующий пакет типовых документов :

- заявление работника при выходе в отпуск с просьбой предоставить дополнительную выплату к отпуску, если порядок ее выплаты и размер определены в коллективном или трудовом договоре;

- заявление работника с просьбой оказать финансовую поддержку по любым другим основаниям, закрепленным коллективным или трудовым договором, каким-либо другим локально-нормативным актом организации (сотруднику необходимо приложить к заявлению документ, подтверждающий наступление обстоятельств, являющихся основанием данной выплаты);

- приказ о выплате (издается после получения заявления на материальную помощь (по любым основаниям)).

Указанные документы будут основанием для бухгалтера произвести начисление материальной помощи (проводки для отражения в учете будут указаны в следующем разделе).

Бухучет матпомощи за счет нераспределенной прибыли

При начислении материальной помощи за счет нераспределенной прибыли сделайте такую проводку:

Дебет 91-2 Кредит 73 (76)

– начислена материальная помощь сотруднику (члену семьи сотрудника) за счет нераспределенной прибыли прошлых лет.

Такую проводку нужно делать независимо от того, направлена на выплату материальной помощи чистая прибыль прошлых лет или текущего года (в т. ч. прибыли по итогам квартала, полугодия, девяти месяцев). Дело в том, что отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Пример отражения в бухучете материальной помощи, оказанной сотруднику за счет нераспределенной прибыли

7 апреля 2015 года менеджер ООО «Альфа» А.С. Кондратьев написал заявление с просьбой оказать ему материальную помощь.

10 апреля 2015 года прошло общее собрание учредителей, на котором принято решение направить часть прибыли за 2014 год на выплату материальной помощи сотрудникам. 13 апреля 2015 года генеральный директор «Альфы», руководствуясь решением общего собрания участников, издал приказ о выдаче Кондратьеву 4000 руб. материальной помощи за счет прибыли текущего года.

Бухгалтер «Альфы» отразил эту операцию 13 апреля 2015 года так:

Дебет 91-2 Кредит 73 – 4000 руб. – начислена материальная помощь сотруднику за счет прибыли текущего года.

Ситуация: можно ли выдать материальную помощь сотруднику (члену семьи сотрудника) имуществом?

Ответ: да, можно. Запрета на это законодательство не содержит.

В бухучете выдачу материальной помощи имуществом отразите проводкой:

Дебет 73 (76) Кредит 41 (10, 01, 58)

– оказана материальная помощь сотруднику (члену семьи сотрудника) имуществом.

Материальная помощь, проводки в бухгалтерском учете

Предоставление материальной помощи отражается проводками по дебету счета учета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции с кредитом счета 73 «Расчеты с персоналом по прочим операциям» в рамках выплат действительным сотрудникам, или счета 76 «Расчеты с разными дебиторами и кредиторами» при оказании финансовой поддержки прочим физическим лицам.

Допускается отражать начисление материальной помощи проводкой по кредиту счета 70 «Расчеты с персоналом по оплате труда», этот порядок закрепите в учетной политике организации.

Поддержка сотрудника может носить как денежную (1), так и натуральную (2) форму:

- Выдана материальная помощь: проводка в корреспонденции с кредитом счета 50 «Касса» (при выдаче ее наличными денежными средствами) или счета 51 «Расчетный счет» (при перечислении на р/с).

- Оказана поддержка сотруднику в натуральной форме: корреспондирующий счет — учет выдаваемого имущества, например 10 «Сырье и материалы», 40 «Готовая продукция и товары».

В случаях направления нераспределенной прибыли на поддержку сотрудников счет 91 заменяется 84-м, «Нераспределенная прибыль (непокрытый убыток)».

Источники выплаты

Организация вправе оказать сотруднику (члену семьи сотрудника) материальную помощь. Обычно ее выплачивают за счет собственных средств организации. На эти цели можно направить как нераспределенную прибыль прошлых лет, так и прибыль текущего года.

Выдать материальную помощь за счет нераспределенной прибыли текущего года или прошлых лет можно только по разрешению учредителей (участников, акционеров) организации. Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей. Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно. Для акционерных обществ такие правила предусмотрены в подпункте 11 пункта 1 статьи 48 и пункте 3 статьи 47 Закона от 26 декабря 1995 г. № 208-ФЗ. Для ООО – в подпункте 7 пункта 2 статьи 33 и статье 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Решение общего собрания должно быть оформлено протоколом (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ), единственного учредителя (участника, акционера) – письменным решением (п. 3 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ, ст. 39 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обязательных требований к протоколу общего собрания в ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н.

После того как учредители (участники, акционеры) решили направить часть нераспределенной прибыли на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации (п. 2 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ, подп. 4 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ). Для этого руководитель издает приказ.

НДФЛ

С суммы, оказанной своим сотрудникам, финансовой поддержки работодателю необходимо удержать НДФЛ (ст. 210 НК РФ), исключением являются:

- суммы единоразовой финансовой поддержки, не превышающие 4000 руб за календарный год (пп. 28 ст. 217 НК РФ);

- сумма единовременной выплаты от работодателя, но не более 50 000 руб (пп. 8 ст. 217 НК РФ), выплачиваемые родителям при рождении ребенка (усыновителям, опекунам).Ограничение в 50 000 руб. подлежит применению работодателем в отношении каждого из родителей (Письмо Минфина России от 12.07.2017 № 03-04-06/44336).

Во всех остальных случаях необходимо отразить начисление НДФЛ по матпомощи проводкой по дебету счета 73 «Расчеты с персоналом по прочим операциям», счета 70 «Расчеты с персоналом по оплате труда» или счета 76 «Расчеты с разными дебиторами и кредиторами», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Суммы оказываемой работодателям помощи близким родственникам своего умершего сотрудника, даже бывшего или вышедшего на пенсию, НДФЛ не облагаются (п. 8 ст. 217 НК РФ). Также получили освобождение от НДФЛ суммы, выплаченные в связи с чрезвычайными ситуациями, жертвами которых стали сотрудники или их близкие родственники (пп. 8.3, 8.4 ст. 217 НК РФ), и единовременные выплаты, производимые в адрес сотрудника, уходящего на пенсию (п. 8.5 ст. 217 НК РФ).

В случаях оказания содействия работникам в натуральной форме и невозможности удержать НДФЛ до конца календарного года работодателю необходимо не позднее 1 марта следующего года сообщить в налоговые органы о данном факте (п. 5 ст. 226 НК РФ).

Нормативная база

Письмо ФНС РФ от 18.08.2011 N АС-4-3/

Письмо Минфина России от 27.08.2012 N 03-04-05/6-1006

Приказ ФНС России от 10.09.2015 N ММВ-7-11/ «Об утверждении кодов видов доходов и вычетов»

Письмо Минфина России от 17.02.2016 N 03-04-05/8718

Письмо Минфина России от 16.12.2014 N 03-04-05/64847

Письмо Минфина России от 02.12.2016 N 03-04-05/71785

Письмо Минфина России от 20.01.2017 N 03-04-06/2414

Определение Верховного Суда РФ от 20.08.2015 N 304-КГ15-9468 по делу N А45-16187/2014

Письмо Минфина России от 02.09.2014 N 03-03-06/1/43912

Письмо ФНС России от 15.12.2016 N БС-4-11/

Страховые взносы

Страховые взносы, по основаниям ст. 421 НК РФ, и взносы «на травматизм» (ст. 20.1 Закона № 125-ФЗ): когда начислена материальная помощь — проводка по дебету счета учета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции с кредитом счета 69 «Расчеты по социальному страхованию и обеспечению».

Не подлежат обложению страховыми взносами единовременные выплаты в виде материальной помощи по тем же основаниям, что и для НДФЛ (ст. 422 НК РФ).

При этом работодателю необходимо учитывать, что поддержка сотрудника, выраженная в натуральной форме, тоже является базой для начисления страховых взносов и взносов «на травматизм».

Отчисления в фонды

Суммы начисленной материальной помощи подлежат обложению взносами, отчисляемыми в фонды. В ряде случаев закон № 212-ФЗ в статье 9 предусматривает освобождение от налогообложения

| Вид помощи | Ссылка на статью закона |

| Выплаты в связи со стихийными бедствиями или террористическими актами | Ст. 9 п. 3а |

| Помощь работнику в связи со смертью родственников | Ст. 9 п. 3б |

| Выплаты родителю, усыновителю или опекуну в связи с рождением ребенка, его усыновлением или назначением опекунства | Ст. 9 п. 3в |

| Выплаты на различные нужды в пределах 4 тысяч рублей ежегодно | Ст. 9 п. 11 |

Все остальные случаи оказания целевой или нецелевой помощи облагаются отчислениями в фонды, направляемые на страхование работников. Вопрос об обложении сумм социальных выплат отчислениями в фонды неоднозначный и носит спорный характер. Имеется ряд примеров оспаривания решений фондов о до начислениях в инстанциях арбитражных судов.

Налоговый учет

В целях налогового учета для организаций, применяющих разные системы налогообложения, можно учесть выплаты матпомощи к отпуску, но только если этот вид выплат закреплен в коллективном или трудовом договоре и зависит от исполнения трудовой дисциплины и заработной платы (Письма Минфина РФ от 03.07.2012 № 03-03-06/1/330, от 03.09.2012 № 03-03-06/1/461).

Это означает, что если коллективным договором установлен для всех сотрудников одинаковый размер выплаты к отпуску, то такие расходы принять при налоговом учете по налогу на прибыль организация не сможет, а если доплата к отпуску выполняет роль единовременной выплаты, связанной с выполнением сотрудником своих трудовых функций, то ее можно принять в расходах для целей налогового учета по налогу на прибыль.

Важно отметить, что, несмотря на то, что выплаты материальной помощи на рождение или усыновление ребенка, в связи со смертью членов семьи и др. виды выплат, определенные трудовым или коллективным договором, не принимаются для целей налогового учета в соответствии с налоговым законодательством, страховые взносы, начисленные по этим выплатам, разрешается принять в целях налогового учета (Письмо Минфина РФ от 29.04.2010 № 03-03-06/4/53).

Причины предоставления помощи

Перечень событий и причин, при возникновении которых работник может рассчитывать на предоставление помощи от предприятия, утверждаются работодателем. Среди распространенных причин встречаются:

- Чрезвычайные обстоятельства – потеря имущества или ущерб, нанесенный природными или стихийными бедствиями.

- Медицинские показания – болезнь, получение инвалидности или необходимость оздоровления.

- Семейные обстоятельства – рождение или усыновление ребенка, болезнь или потеря близкого.

- Личные мотивы – сложное материальное положение, юбилей, выход на пенсию.

- Иные ситуации, определенные работодателем и закрепленные во внутренних документах.

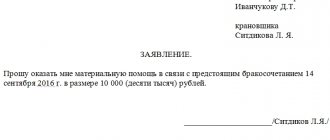

О возникновении случая, при котором требуется помощь, сотрудник должен указать в заявлении на оказание материальной помощи.

matpomoshch.jpg

Похожие публикации

В отличие от зарплаты, материальная помощь (МП) выплачивается не как вознаграждение за исполнение должностных обязанностей. Подобные выплаты не регулируются ТК РФ, а предусматриваются локальными актами компании и выплачиваются работнику в качестве поддержки в различных жизненных обстоятельствах, например, при рождении малыша, смерти члена семьи, стихийном бедствии и т.п. Рассмотрим, как происходит начисление материальной помощи и проводки, которыми оформляют подобные операции.

Виды

Появление на свет малыша в большей части российских семей требует мобилизации всех финансовых средств. На помощь родителям с грудными детьми приходят государственные социальные программы. Они способствуют некоторой нормализации бюджета семей с новорожденными. При этом есть несколько видов денежных выплат при рождении малыша, которые также можно назвать материальной помощью.

Какая материальная помощь при рождении ребенка в 2021 году ожидает родителей в России? Для лучшей ориентации в многообразии выплат можно разделить их на:

- Обязательные.

- Необязательные.

К первым относят все виды помощи, которые мать ребенка получит от государства. Ко вторым – от предприятия, где она трудится.

Следующее различие заключено в типе выплат. Они могут быть:

- разовыми (получают единожды после родов);

- ежемесячными (выплачивают до достижения ребенком возраста полутора или же 3х лет.

Еще одно отличие пособий в том, что они могут быть:

- федеральными (положены всем российским роженицам и идут из общегосударственного бюджета);

- региональные (выдают субъекты РФ).

Регионы выплачивают пособия при рождении ребенка из своей казны. Они сами оговаривают условия для получения таких пособий. Например, при условии нуждаемости семей в таких деньгах.

Самый весомый вид государственной материальной помощи на сегодня – это материнский капитал. Сертификаты на него выдают по всей стране при рождении 2-го и последующих детей. Основная цель данной меры – стимулирование рождаемости в российских семьях.

Поддержка уволившимся сотрудникам

Интересный вопрос: что делать со страховыми отчислениями с выплат экс-сотрудникам. Ответить на него поможет статья 420 НК РФ, где сказано, что взносы начисляют на вознаграждения по трудовым соглашениям или договорам ГПХ. Поскольку таких отношений с уволившимися нет, удерживать ничего не надо. В то же время у проверяющих могут возникнуть вопросы, на каком основании была предоставлена материальная поддержка. Этот момент организациям надо иметь в виду, обсуждая материальную помощь (налогообложение 2021, страховые взносы).

Особенности налогообложения

Существует два варианта учета материальной помощи в целях расчета налога на прибыль:

- Разовая материальная помощь, не включаемая в базу (ст.270 НК РФ).

- Регулярные выплаты, которые можно считать расходами на оплату труда и включить в налогооблагаемую базу. Например, помощь, выдаваемая к ежегодному отпуску или за выслугу лет.

Налоговый кодекс в ст.217 устанавливает виды и размеры помощи, которые не облагаются НДФЛ. Любая помощь размером до 4 000 руб. не облагается НДФЛ. Во всех остальных случаях или при превышении суммы, указанной в ст. 217 НК РФ, работодатель, как налоговый агент, обязан удержать и перечислить из начисленной суммы помощи НДФЛ.

Материальная помощь свыше 4000 рублей облагается страховыми взносами, кроме случаев, указанных в ст.9 212-ФЗ, и отражается проводкой:

- Дт 91.2 Кт 69 – начислены взносы (ФСС, ПФР) с материальной помощи.

При оформлении нормативных документов по материальной помощи нужно быть особенно точными в формулировках для снижения риска доначисления налогов:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Основания и порядок начисления помощи

Цель начисления и выплаты материальной помощи работнику – создание или поддержание условий для разрешения определенных жизненных ситуаций, в частности:

- При рождении детей;

- При смерти работника или близкого родственника;

- Необходимость в лечении;

- Ущербом, нанесенным стихийными бедствиями или терактами;

- В других случаях, установленных работодателем.

Для начисления материальной помощи работнику необходимо выполнить некоторые условия:

- Порядок, причины, размер и сроки выплаты помощи необходимо закрепить во внутренних нормативных документах, например в «Положении о социальной политике» или «Коллективном договоре» общества;

- Помощь не должна носить системный характер;

- Издать приказ за подписью руководителя на основании заявления работника:

Получите 267 видеоуроков по 1С бесплатно:

Причину, по которой работнику требуется помощь, он должен указать в заявлении и приложить копии документов (например, свидетельство о браке, справки из государственных или частных учреждений о лечении, составе семьи и материальном положении и др.)

Материальная помощь может быть выдана наличными из кассы или перечислением на лицевой счет сотрудника в банке, который также нужно указать в заявлении. Получателем помощи может быть близкий родственник работника (в соответствии с семейным кодексом). В некоторых случаях он может сам обратиться за помощью к работодателю (в случае болезни, смерти работника или других обстоятельств); право на обращение члена семьи за помощью необходимо отразить при составлении «Положения о социальной политике» или «Коллективного договора».

Что положено от государства

Беременная сотрудница уходит в дородовый отпуск уже на 30-й недели своего интересного положения. Ей выдают больничный лист.

Первая выплата, которую может получить будущая мама, – это пособие за раннюю постановку на учет в женской консультации. Для этого необходимо впервые появиться в срок до 12-ти недель. С 1 февраля 2021 года единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности (до 12 недель), выплачивается в размере 655 рублей 49 копеек.

При хорошем течении беременности и нормальных родах листок временной нетрудоспособности ей положен на 2 месяца до родов и на три месяца после. А при возникновении осложнений во время родовых манипуляций больничный лист выдают на большее количество дней.

Подробнее об этом читайте в статье: «Продление больничного по беременности и родам».

После выписки из роддома женщина подает документы для получения разового пособия. Причем вышеуказанный вид материальной помощи при рождении ребенка в 2021 году положен роженице независимо от ее статуса: работает, учится или является безработной.

С 1 января 2021 года разовая выплата при рождении малыша составляет примерно 17 479 рублей 73 копеек.

Чтобы получить рассматриваемое пособие, необходимо подать такие документы:

- заявление матери или отца на получение материальной помощи;

- оригинал справки от второго родителя, который не получал данную выплату;

- оригинал справки из ЗАГСа;

- свидетельство о рождении ребенка;

- паспорта обоих родителей.

Имейте в виду: последние две позиции предъявляют в оригиналах, но сдают копии этих документов.