Требования к бухгалтерским регистрам ОС

Оформление регистров учета ОС происходит с соблюдением единых требований к созданию этих документов. Бухгалтерские регистры — это сводные формы отображения данных бухгалтерского учета, сформированные на основании сведений, содержащихся в первичных документах (п. 19 приказа Минфина РФ от 29.07.1998 № 34н). Как правило, они формируются так, чтобы каждый из них отражал группу однородных сведений, попадающих на определенный счет бухучета (например, об ОС, о капитальных вложениях, о запасах или о расчетах). Применение этого документа обязательно для всех лиц, ведущих бухучет в России (ст. 2 закона РФ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Основополагающие требования к регистрам содержит ст. 10 этого же закона:

- Данные, включаемые в них, должны быть показаны в учете своевременно (п. 1) без каких-либо искажений (п. 2).

- Сведения в регистрах отражают способом двойной записи, если законодательно не установлена возможность применения иного способа (п. 3).

- При наличии обязательных для этого документа реквизитов (п. 4) формы применяемых регистров разрабатывает и утверждает само лицо, в котором ведется бухучет (п. 5), прилагая их к своей учетной политике. Исключением являются организации госсектора, обязанные применять формы, утвержденные для них приказом Минфина России от 30.03.2015 № 52н.

- Регистры могут существовать как на бумаге, так и в электронном виде (п. 6). Для передачи их по запросам других лиц электронный документ переносится на бумажный носитель (п. 7). При этом исправления в них, не согласованные с лицом, отвечающим за ведение регистров, не допускаются (п. 8).

- По своему смыслу регистр равнозначен документу бухучета (п. 9).

К обязательным для регистра реквизитам отнесены:

- наименования регистра и лица, в котором используется этот регистр;

- период, за который составляется регистр, или даты его начала/окончания;

- принцип формирования: хронологический или системный;

- количественные показатели учета с указанием единиц, в которых они выражены;

- подписи ответственных лиц, содержащие их расшифровку и указание на должность.

Все эти правила имеют непосредственное отношение и к регистрам учета ОС.

Подробнее о существующих видах регистров бухучета и их применении для определенных учетных данных читайте в материале «Учетные регистры бухгалтерского учета (формы, образцы)».

Влияние формы учета на регистры ОС

Изложенные выше принципы формирования бухгалтерских регистров действительны для всех лиц, осуществляющих бухучет, но для части из них, а именно для СМП, НКО и участников проекта «Сколково», допустимой является возможность ведения учета упрощенными способами (п. 4 ст. 6 закона РФ от 06.12.2011 № 402-ФЗ).

Упрощение учета может идти по пути (п. 4.1 информации Минфина России № ПЗ-3/2015):

- Упрощения регистров и сокращения их количества. Рекомендуемые формы таких регистров приведены в приложениях 2–11 к приказу Минфина РФ от 21.12.1998 № 64н.

- Отказа от применения регистров. В этом случае их заменит один документ — книга учета фактов хозяйственной деятельности, форма которой приведена в приложении 1 к приказу Минфина РФ от 21.12.1998 № 64н. Микропредприятиям предоставлена возможность вести эту книгу без применения способа двойной записи (п. 2.1 информации Минфина России № ПЗ-3/2015).

В части ОС упрощенный регистр предусматривает объединение в одном документе информации о каждом основном средстве и об относящейся к нему амортизации.

Начисление амортизации в 1С 8.3 Бухгалтерия — пошаговая инструкция

Основные средства (ОС) — это средства труда, которые неоднократно используются в процессе изготовления продукции, срок использования которых более 12 месяцев, стоимость которых превышает 40 000 руб. (по состоянию на 2021 год). Рассмотрим пошаговую инструкцию, как начислить амортизацию в 1С 8.3. Эта инструкция подойдет и для 1С 8.2, единственное отличие — другой интерфейс программы.

Для формирования начисления амортизации в 1С 8.3 (Бухгалтерия) необходимо зафиксировать следующие хозяйственные операции:

Данные об ОС, попадающие в регистры

Основные средства — это учетная единица, в отношении которой в бухгалтерский учет заносится несравнимо большее количество сведений, чем по всем иным единицам учета:

- способ поступления;

- данные производителя, дата выпуска и данные паспорта;

- инвентарный номер;

- группа учета, к которой средство относится;

- дата принятия к учету (ввода в эксплуатацию);

- место эксплуатации;

- материально ответственное лицо;

- начальная стоимость;

- амортизационная группа;

- параметры начисления амортизации;

- изменение стоимости при модернизации (реконструкции);

- результаты переоценки (коэффициент и получившаяся стоимость);

- данные о консервации;

- сведения о перемещениях между подразделениями;

- данные о сдаче или получении в аренду;

- информация о выбытии с указанием остаточной стоимости на его дату.

В отношении большинства из этих данных может возникнуть потребность создания соответствующего учетного регистра. Это требует широких возможностей в формировании регистров учета, относящихся к ОС, позволяющих создавать регистры с акцентом на определенные параметры. В наибольшей степени этим задачам отвечает автоматизированный учет, который при внесении полной информации по основному средству и правильном ее указании дает возможность формировать самые разнообразные отчеты, включающие нужный набор сведений за определенный период времени, благодаря имеющейся в наличии функции отбора по заданным параметрам.

Организация налогового учета

Основные требования к налоговому учету амортизируемого имущества приведены в статье 323 Налогового кодекса РФ. Учет доходов и расходов по амортизируемому имуществу ведется пообъектно. Исключение составляет амортизация при применении нелинейного метода.

Система налогового учета, разработанная в организации, должна содержать информацию:

- о первоначальной стоимости имущества;

- о сроке полезного использования;

- о дате приобретения и введения в эксплуатацию;

- об амортизации основных средств (нематериальных активов), начисленной за весь период эксплуатации объектов, – при линейном методе начисления амортизации;

- об амортизации и суммарном балансе каждой амортизационной группы (подгруппы) – при нелинейном методе начисления амортизации;

- об остаточной стоимости объектов амортизируемого имущества при его выбытии из амортизационной группы;

- о реализации (дате, цене реализации и расходах по реализации) и т. д.

Полный перечень сведений, которые должен обеспечивать аналитический учет амортизируемого имущества, приведен в статье 323 Налогового кодекса РФ.

Налоговый кодекс РФ предусматривает два варианта ведения налогового учета:

- использование регистров бухучета;

- использование специально разработанных организацией регистров налогового учета.

Об этом говорится в статье 313 Налогового кодекса РФ.

Основные регистры ОС

Основными бухгалтерскими учетными регистрами ОС являются:

- инвентарная карточка, в которую попадают все сведения об объекте или группе объектов;

- оборотно-сальдовая ведомость.

Именно эти 2 документа приказ Минфина России от 30.03.2015 № 52н обязывает применять в организациях госсектора для учета ОС. Так же, по принципу оборотно-сальдовой ведомости, создан упрощенный регистр учета ОС и их амортизации (форма В-1), приведенный в приложении 2 к приказу Минфина РФ от 21.12.1998 № 64н.

Прочие лица, использующие обычную форму учета, оборотно-сальдовые ведомости, касающиеся ОС, формируют по 2 счетам: 01, что дает информацию о наличии и движении самих ОС с указанием их учетной стоимости, и 02, на котором отражаются данные о начисленной амортизации. В качестве инвентарной карточки они, имея право на самостоятельную разработку такого документа, чаще всего используют те формы, что утверждены постановлением Госкомстата РФ от 21.01.2003 № 7:

- ОС-6 — для одного объекта;

- ОС-6а — для группы объектов;

- ОС-6б (инвентарная книга) — для всех объектов подразделения или всего юрлица (ИП).

Подробнее об этих формах читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б — бланк и образец».

Начисление амортизации в 1С 8.3

Для выполнения операции по расчету амортизации в 1С 8.2 или 8.3 необходимо создать документ «Регламентная операция», вид операции которой является «Амортизация и износ ОС».

Операции -> Закрытие периода -> Регламентные операции -> Создать

Также можно более наглядно увидеть эту регламентную операцию в форме закрытия месяца.

Операции -> Закрытие периода -> Закрытие месяца

Щелкнув по гиперссылке «Амортизация и износ основных средств», необходимо выбрать «Выполнить операцию»:

Результатом регламентной операции в 1С будут проводки по амортизации:

Теперь у нас появилась возможность сформировать печатную форму «Справка расчет амортизации»:

Операции -> Закрытие периода -> Справки-расчеты

Выбираем «Период», нашу организацию и нажимаем «Сформировать»:

Видео по начислению амортизации в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Прочие регистры ОС

Кроме того, удобным в использовании оказывается ряд дополнительных регистров, дающих возможность более наглядного получения какой-либо определенной учетной информации об ОС. Например, программа 1С предусматривает формирование:

- сводной оборотно-сальдовой ведомости, из которой легко определяются данные для расчета налога на имущество;

- анализа счета, показывающего обороты по нему в соотношении с корреспондирующими счетами за период;

- карточки счета, в которой в хронологической последовательности с указанием корреспонденций счетов отражаются все операции по счету;

- отчета по проводкам, дающего возможность сделать отбор проводок, имеющих заданные критерии;

- анализа субконто, позволяющего в одном отчете увидеть данные, относящиеся к одной учетной единице, но учитываемые на разных счетах бухучета;

- оборотов между субконто, в котором можно увидеть обороты между выбранными для его построения субконто;

- карточки субконто, сформированной аналогично карточке счета, но по субконто;

- справки-расчета, показывающей суммы начисленной амортизации по каждому из объектов за период;

- ведомости амортизации ОС, в которой отражаются все составные части, влияющие на балансовую стоимость каждого ОС.

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный.

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2021 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

Итоги

Регистры учета ОС формируются по тем же правилам, что и все прочие бухгалтерские регистры, и имеют 2 основные формы (инвентарная карточка и оборотно-сальдовая ведомость), существующие в разных вариантах. Для более удобной работы с учетной информацией применяют также и иные отчеты, каждый из которых позволяет эффективно решить какую-то определенную задачу.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Выводы

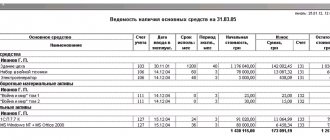

При соблюдении всех правил заполнения формы В-1 или разработанных собственноручно образцов ведомости предприятие сможет увидеть и оценить имеющиеся основные фонды, их общую капитализацию и проанализировать процесс износа (амортизации) основных средств, скорректировав поведение компании в сторону наращивания основных фондов или избавления от излишков, а также корректного отражения налогооблагаемой базы.

Показатели ведомости учета оказывают прямое влияние на конечную стоимость основных средств, что при неправильном подсчете влечет большое количество трудностей, как в области налогового, так и бухгалтерского учета и может привести к прямым убыткам организации.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 — Санкт-Петербург — ПОЗВОНИТЬ

+7 — Другие регионы — ПОЗВОНИТЬ