Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

Линейный способ начисления амортизации основных средств – суть приема

Амортизация при выборе линейного метода начисляется каждый месяц по каждому основному средству в отдельности в зависимости от срока его полезного использования (п. 2 ст. 259 НК РФ).

Линейный метод начисления амортизации подразумевает, что используется следующая формула расчета амортизационных отчислений:

Ам = ОС × k

где

Ам – сумма амортизационных отчислений за месяц;

k – норма месячной амортизации, выраженная в процентах;

ОС – первоначальная или восстановительная стоимость амортизируемого основного средства.

Норма амортизации по каждому объекту основных средств определяется исходя из срока его полезного использования в месяцах и рассчитывается по формуле:

k = (1 / n) × 100%

где n – количество месяцев полезного использования объекта основных средств.

Данный показатель устанавливается на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 г. № 1 (далее – Классификация основных средств).

ВНИМАНИЕ! Величина амортизации, исчисленная линейным методом, в бухгалтерском и налоговом учете одинакова. За исключением случаев, когда применена амортизационная премия.

Как начислить амортизацию в налоговом учете, разъяснили эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Равномерное отнесение на расходы стоимости амортизируемых основных средств – вот основное удобство линейного способа.

Технические характеристики

Подсветка потолка

Изделия, которые обладают светоотражающими или светопоглощающими свойствами продаются рулонами, но при желании (особенно если нужен тюнинг авто, его колеса или на велосипед), вам могут нарезать продукцию лентами. Также в нарезанном виде такая пленка может продаваться в специализированных магазинах. Чтобы знать, как лента, которая способна светиться в темноте, может использоваться в различных сферах (для потолка, на велосипед или авто, на стены и т.д.), необходимо выяснить технические характеристики такой нестандартной продукции.

Фотолюминесцентные пленки обладают следующими характеристиками:

- основа пленки – ПВХ;

- зарядка энергией происходит от любого источника света, будь то лампочка или солнце;

- пленка должна соответствовать государственным стандартам (ГОСТ Р 12.2.143, который был принят в 2009 году);

Обратите внимание! В ходе эксплуатации светопоглащающая лента безопасна для животных и людей, а также окружающей среды. Но эти свойства сохраняются только в той ситуации, когда пленка используется по своему прямому назначению.

Расчет начисления амортизации линейным способом – пример

Поясним на конкретном примере, как используется на практике линейный метод начисления амортизации.

В ООО «Гамма» 18.03.2020 г. был куплен деревообрабатывающий станок для производства мебели и принят на учет как основное средство по первоначальной стоимости 180 000,00 руб. Срок полезного использования станка был установлен 72 месяца, т.к. данное основное средство относится к 4-й амортизационной группе по Классификации основных средств.

ВАЖНО! Стоимость активов, относимых к ОС, в налоговом учете равна 100 тыс.руб., а в бухгалтерском — 40 тыс. руб. О различиях между бухгалтерским и налоговым учетом читайте в материале «Что относится к основным средствам предприятия».

Рассчитаем сумму амортизационных отчислений за один месяц:

Ам = 180 000,00 х (1/72 × 100%) = 2 500,00 руб.

Поскольку при линейном месяце начисление амортизации стартует с месяца, идущего за месяцем принятием приобретенного станка на баланс, то начиная с 01.04.2020 г., в течение 6 лет (72 месяцев) ООО «Гамма» ежемесячно будет относить на расходы сумму амортизации в размере 2 500,00 руб.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали и отразили в бухучете амортизацию. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Особенности ленты

Лента или пленка, которая светится в темноте, полностью отличается от привычных нам светодиодных изделий. Единственное, что их объединяет – самоклеющаяся основа. Главное отличие здесь заключается в том, что подобная продукция в течение дня накапливает свет, а в темноте начинает светиться. Вся светящаяся продукция на самоклеющейся основе в своем составе содержит специальный материал, который обладает светопоглотительными или светоотражающими свойствами. Светящаяся в темноте лента обладает следующими свойствами:

- накопление энергии света. Притом за небольшой временной промежуток происходит довольно значительное накопление энергии;

- длительный период службы;

- отсутствие падения яркости свечения, а также ухудшения цветового спектра. Такая продукция на протяжении всего периода эксплуатации будет светить довольно ярко;

- стоимость полностью окупается преимуществами изделия.

Из-за этого светящиеся ленты активно используются для самых разнообразных целей. Особенно часто они используются для отделки потолка, украшение колеса на авто любой марки. С ее помощью можно легко украсить даже велосипед и сделать его более заметным в темноте.

При этом установка здесь чрезвычайно проста.

Тюнинг авто

Переход с нелинейного на линейный метод начисления амортизации

Если изначально применялся нелинейный метод начисления амортизации, а позже было принято решение применять линейный (Налоговый кодекс позволяет менять методы амортизации, но не чаще чем 1 раз в 5 лет), то у бухгалтеров в связи с таким переходом может возникнуть достаточно много вопросов.

- Какой срок полезного использования используется в расчете? При переходе на линейный метод начисления амортизации отчисления рассчитываются на основании оставшегося срока полезного использования объекта. Этот срок должен быть определен на 1-е число месяца налогового периода, когда начинается использование линейного метода (абз. 2 п. 4 ст. 322 НК РФ).

- Какая стоимость объекта должна браться за основу при новом методе расчета амортизационных отчислений? При переходе на линейный способ амортизации нужно помнить, что часть стоимости основного средства уже была самортизирована, поэтому в расчете используется остаточная стоимость, которая также определяется на начало налогового периода (п. 4 ст. 322 НК РФ). Такова позиция чиновников (письмо УФНС России по г. Москве от 01.12.2009 № 16-15/125942, письмо Минфина России от 28.01.2010 № 03-03-06/1/28).

- Как следует поступить, если при переходе на линейный метод амортизации срок фактической эксплуатации превысил срок полезного использования объекта, но при этом стоимость основного средства была не до конца списана на затраты. В такой ситуации необходимо начислять амортизацию объекта, пока не спишется его стоимость (письмо Минфина России от 21.07.2014 № 03-03-РЗ/35549). При этом срок полезного использования определяется налогоплательщиком в соответствии с положениями абз. 2 п. 7 ст. 258 НК РФ и с учетом требований техники безопасности и других факторов, влияющих на износ объекта.

Выводы

Линейный способ начисления амортизации предполагает, что физическое изнашивание имущества происходит равномерно на протяжении всего эксплуатационного периода. В основной степени это относится к стационарным сооружениям, которые не так быстро изнашиваются и морально устаревают как оборудование.

Если невозможно точно определить норму износа имущества, то линейный способ будет самым удобным и простым. Также этот метод подходит в случае, если предприятие приобретает имущество на длительный срок эксплуатации и не планирует его быстрой замены.

Многие пытаются узнать что такое рентабельность простыми словами, чтобы быстро понять ей суть.

Как должен готовиться приказ о назначении ответственного за пожарную безопасность в офисе.

Сегодня, когда рынок осветительных приборов радует нас самыми разнообразными источниками света. Обычная люстра на потолке или светодиодная подсветка велосипеда не кажутся уже оригинальными и люди стремятся к чему-то новому и необычному. И вот здесь на помощь приходит совершенно нестандартный материал – светящаяся лента.

Это особенное изделие, с помощью которого даже самый простой велосипед станет выглядеть в темноте совершенно по-другому. Что следует знать об этом изделии, а также, каким образом можно сделать подсветку потолка или авто (тюнинг колеса и т.д.), расскажет наша статья.

Итоги

Линейный метод начисления амортизации применяется и в бухгалтерском и в налоговом учете. Исчисленная сумма и там и там будет одинакова за исключением случаев, когда применяется амортизационная премия.

Источники:

- Налоговый кодекс РФ

- постановление Правительства РФ от 01.01.2002 г. № 1

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Имеющийся ассортимент

Люминесцентная пленка

Сегодня изделия, которые могут светиться в темноте и применяться для самых разнообразных целей (отделка потолка, подсветка лестниц, тюнинг колеса авто, украшение на велосипед и т.д.), бывают следующих видов:

- люминисцентные или фотолюминисцентные пленки и ленты. Для изготовления такого изделия используют фотолюминесцентную пленку, которая является основной всего источника света. Разрезка осуществляется автоматически. При этом на основу допускается нанесение определенного изображения;

- светоотражательные или рефлекторные пленки. Такая пленка будет отражать свет, который был направлен на ее поверхность.

Светоотражающая пленка

Рассмотрим, какие бывают фотолюминесцентные изделия. Данный тип светопоглотительной продукции на сегодняшний день представлен непрозрачными и прозрачными разновидностями. Они изготавливаются при использовании клеевого слоя. Оба варианта применяются для создания дополнительного освещения потолка, придания эффектности авто (наносится на колеса). С их помощью можно декорировать и велосипед.

Срок использования

Показатель определяют исходя из характеристик и целевого назначения объекта. В этих целях могут использовать классификацию, содержащую перечень видов ОС. Там они подразделены на категории в зависимости от срока полезного использования (СПИ).

Во многих случаях объекты не подпадают под критерии, представленные в классификаторе. В этом случае при расчетах используется прогнозированный срок эксплуатации, который определяют с учетом условий применения и предполагаемой скорости изнашивания.

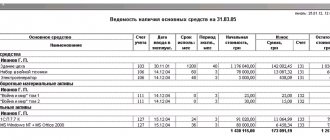

Бухгалтерский учет амортизационных отчислений ОС

Амортизация представляет собой единицу износа в денежном выражении. То есть это часть стоимости объекта ОС, которая ежемесячно закладывается в себестоимость продукции, услуг, товара.

Посредством амортизации происходит постепенный перенос стоимости основного средства, по которой он числится в бухгалтерском учете, на продукцию, товары.

В конечном итоге потраченные на приобретение ОС денежные средства возвращаются в компанию после получения оплаты от покупателей, клиентов за приобретенные ценности.

Процесс этот постепенный, продолжается на протяжении всего срока полезного использования. Для его учета бухгалтер ежемесячно совершает проводки на специально предназначенных для этого бухгалтерских счетах.

До тех пор, пока основное средство числится на балансе предприятия, бухгалтер должен ежемесячно проводить амортизационные отчисления. Данная процедура проводится до момента полного износа, списания в связи с непригодностью, поломкой или передачи другим лицам.

Процесс амортизационных накоплений приостанавливается только в двух случаях:

- Нахождение ОС на консервации, при условии, что ее продолжительность превышает 3 месяца.

- Восстановление, модернизация, реконструкция объекта, если этот процесс занимает более года.

Если принято решение продать объект или списать его, то бухгалтер определяет остаточную стоимость ОС. Для этого списывается проводками начисленная за весь период амортизация на счет 01, где определяется остаточный параметр.

Если в процессе эксплуатации оборудования или иного объекта меняется первоначальная стоимость в связи с переоценкой, то также производится пересчет амортизационных накоплений и выполняются необходимые проводки.

Таким образом, с необходимостью отражения проводок по учету амортизации основных средств бухгалтер сталкивается в следующих случаях:

- проведение ежемесячных амортизационных отчислений;

- изменений накопленных отчислений в связи с переоценкой стоимости основного средства (может как увеличиться, так и уменьшиться);

- списание амортизируемого объекта за ненадобностью (износ физический или моральный, поломка, неисправимые дефекты);

- выбытие основного средства на сторону (продажа, передача в дар, внесение в уставный капитал других предприятий).

Как отражается излишне начисленная сумма за прошлый период?

Если амортизация за прошлый период начислена не правильно в излишней сумме, то ошибки нужно исправлять. При этом важно, в каком периоде они допущены – текущем году или прошлом.

Механизм исправлений ошибок бухгалтерского учета прописан в ПБУ 22/2010.

Если излишне начислена сумма амортизации, то необходимо сторнировать лишние начисления красными проводками по тем счетам, по которым были совершены неверные записи.

Если ошибка допущена в текущем году

Амортизация исправляется до закрытия счетов 20 или 44 (смотря, где учитываются накопления):

Проводка сторно: Дт 20 (44) Кт 02 – на сумму излишне начисленной амортизации.

Исправление после закрытия счета 20 (или 44):

Также нужно скорректировать счет 90, отразив расходы, не принимаемые для налогового учета.

Проводка сторно: Дт 90.3 Кт 20 на излишне начисленную сумму.

Если излишнее начисление произошло в завершившемся году

Корректировки нужно вносить в счет 91 — проводка: Дт 02 Кт 91.

В каких случаях применяют

Линейный расчет применяют по отношению к материальным и нематериальным объектам. Длительность их эксплуатации либо полезного функционирования не должна быть меньше 1 года. Начальная стоимость имущества, которое подлежит амортизации – от 40 тыс. рублей.

Представленный способ в обязательном порядке применяют по отношению к зданиям и постройкам, если термин эксплуатации превышает 20 лет. Для объектов с другим сроком могут использоваться иные варианты расчетов отчислений.

Амортизации не подлежат:

- земельные участки;

- природные ресурсы;

- ценные бумаги;

- объекты капитального строительства (если оно не завершено).

Такие объекты не характеризуются износом, поэтому их стоимость нельзя включать в себестоимость производимой продукции либо предоставляемых услуг.

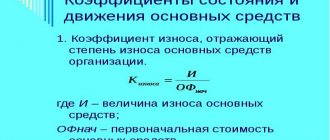

Что означает высокий коэффициент амортизации ОС?

Аналитики выделяют 2 возможные причины повышенного КАОС:

- фонды реально сильно изношены;

- амортизация списывается с применением коэффициента ускорения.

На практике финансисты используют КАОС как показатель риска сбоев в процессе производства. Соответственно, при завышенном индикаторе аналитик сделает вывод о высоком риске прерывания производственного процесса и необходимости ремонта или модернизации техники.

Но бухгалтерский учет предполагает возможность использования механизма ускоренной амортизации ОС. В данном случае учетный износ будет значительно превышать фактический. Соответственно, при проведении анализа необходимо отражать соответствующие комментарии для пользователей отчета.

Как же рассчитать износ оборудования

Как уже было указано выше, под износом станков, автомобилей и другого оборудования понимается снижение его потребительских свойств в стоимостном выражении. Причины уменьшения балансовых значений вполне понятны: это и устаревание основных фондов, и их физический износ. Нередко ввиду кризисных явлений стоимость оборудования может пересчитываться несколько раз в сторону уменьшения. Особенно это касается тех станков, которые компании-вендоры реализуют в долларовом эквиваленте.

Как бы то ни было, стремление к своевременному учету для последующей амортизации не всегда является главной целью организаторов бизнеса. Применение последних технологий позволяет проводить восстановительные работы, в результате которых можно устранять некоторые последствия износа.

Самым сложным при исчислении учета является восстановление учетных данных. Так, если у бухгалтерии нет необходимых сведений, будет необходим комплексный подход:

- Осмотр оборудования. Агрегат запускается, проверяется выполнение основных функций, время изготовления. Далее оборудование классифицируется по базам данных (например, можно просмотреть данные на шильдике), а также профилю исполняемых процессов.

Износ оборудования - На следующем этапе необходимо выяснить, вносились ли изменения в конструкцию оборудования, проводилась ли модернизация, замена деталей и сервисное обслуживание. Ситуация может усложняться тем, что некоторые ответственные лица не считают необходимым отражать такие изменения в паспорте изделия или технической документации. К тому же использование указанных документов не всегда позволяет получить достоверные сведения. Для уточнения наличия конструктивных изменений и других манипуляций с техническим устройством станка используется метод сравнения временных данных, соответствующих периоду проведения капитального ремонта и изменений в конструкции.

- Определяется, какое место занимает агрегат в производственном цикле. Для этого проводится дополнительная классификация агрегата на предмет отнесения к группе вспомогательных или ведущих инструментов производства. Причисление к последней категории происходит по признаку выпускающего звена. То есть если станок непосредственно изготавливает продукцию, стоит последним в цепочке, он является основным оборудованием.

- На этом этапе вычисляется степень физического износа агрегатов, техники или автотранспортных средств. Необходимо разработать систему показателей и на ее основе охарактеризовать возможности рассматриваемого оборудования. Для таких расчетов нередко привлекаются эксперты, в своей работе они используют математические методы. Чаще всего для определения степени износа используют аналогичное оборудование, которое находится в эксплуатации, производственном цикле. Если подобного оборудования нет в регионе, оформляется запрос вендору – организации, выступающей официальным дистрибьютором завод-производителя.

Где востребована

Светоотражающая и светополглащающая пленка имеет разное применение. На сегодняшний день более востребованной считаются светопоглащающие изделия. Они используются:

- на дорожном покрытии для того, чтобы в ночное время разграничить дорожное полотно от пешеходного тротуара;

- наносятся на одежду сотрудников пожарной, а также дорожно-транспортной службы. Кроме этого очень часто такая лента вшивается в одежду школьников и сотрудников медицинских служб;

- как украшение на авто. Такая пленка может наноситься вдоль всего кузова или формировать специальный рисунок. Многие автолюбители украшают таким образом колеса. Кроме автомобилей такая пленка часто наносится на велосипед (как на его раму, так и на колеса);

Велотюнинг

- маркировки грузовых автомобилей с целью сделать их более заметными в ночное время суток при переезде с одного города в другой;

- маркировка придорожных столбов и дорожных знаков.

Обратите внимание! Самая обширная область применения подобной продукции сосредоточена на обеспечении большей безопасности всех участников дорожного движения в темное время суток (как пешеходов, так и самих транспортных средств).

Это связано с тем, что именно в ночное время повышается риск возникновения дорожно-транспортных происшествий из-за недостаточной видимости, а использование фонарей для подсветки дороги не всегда возможно в связи с целы рядом причин (нехватка финансирования, сложные рельефные особенности участка дороги и т.д.). Сегодня обнаружить светопоглащающие пленки можно даже на парковках. Что же касается пешеходов, то светоотражающие вставки на одежде (специальные жилетки, на куртках или штанах), делают человека гораздо заметнее для проезжающих автомобилей. Кроме дорог и транспорта подобного рода продукция часто встречается в жилищно-коммунальном обслуживании. К примеру, такая пленка сегодня может наноситься на лестничные пролеты, ступеньки, дорожки между зданиями. Также ее активно используют для подсветки производственных, складских помещений и медицинских учреждений различного профиля. В свою очередь светоотражающие пленки также нашли широкое применение в области транспорта и освещения дорожного покрытия. При попадании света, идущего от фар, она начинает светиться, что служит визуальным сигналом о наличии дорожного знака или о перекрытой дороге.

Светоотражающая пленка

Кроме описанных выше сфер деятельности, в домашних условиях такая продукция тоже достаточно активно применяется.

Как работать с имуществом, которое было в употреблении?

Организации часто эксплуатируют объекты, которые уже были в употреблении. Среди них:

- Основные средства, полученные предприятием по правопреемству, когда юридическое лицо было реорганизовано.

- Имущество, поступившее в качестве взноса в уставный капитал.

- Объекты, состояние которых не было новым уже в процессе приобретения

Для таких объектов амортизацию рассчитывают ровно также, как и для основного имущества. Единственная разница – в том, что срок эксплуатации считается несколько иначе.

Для его определения отнимаем от срока, установленного бывшими владельцами, время, за которое оборудование использовалось фактически.

Главное – помнить о том, что результаты финансовой деятельности не должны влиять на отсутствие, либо наличие данных отчислений на конкретном предприятии. Они обязательно входят в расходы по тому налоговому периоду, к которому относятся.

Допустимо применение нелинейных способов начислений по амортизации, но именно линейный будет удобным, например, для зданий или сооружений. И для других объектов, которые напрямую в производственных процессах не используются.

Способы начисления амортизации основных средств: