Отчетность работодателя

Наталья Васильева

Аттестованный налоговый консультант

Актуально на 27 ноября 2019

Предприниматели и организации всех форм собственности обязаны представлять сведения в ФНС о количестве работников по итогам года. Но ИП могут вести деятельность без сотрудников. Разберемся, нужно ли им в этом случае сдавать нулевой отчет по среднесписочной численности (ССЧ).

Для чего нужен ССЧ

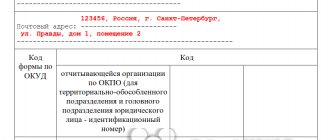

Многие бухгалтеры и кадровики знают, что ССЧ — это небольшой отчет о числе лиц, работающих в организации или в штате у индивидуального предпринимателя. Форма отчета утверждена приказом ФНС №ММ-3-25/[email protected] от 29.03.2007 и выглядит так:

>Скачать бесплатно образец заполнения от экспертов КонсультантПлюс.

Раньше среднесписочная численность работников ИП без сотрудников всегда подавалась по этой же форме. Бланк выглядит простым, но надо учитывать особенности подсчета количества трудящихся. Инструкция расчета приведена в указаниях, изложенных в письме ФНС №ЧД-6-25/[email protected] от 26.04.2007.

Цели отчета:

- контроль за количеством штатных сотрудников в целях правильного определения статуса лица (малое, крупное предприятие и т. д.);

- уточнение способа подачи и составления отчетности (некоторые субъекты сейчас подают ее только в электронном виде);

- упрощение контроля за уплатой страховых взносов.

Таким образом, ССЧ для ИП без работников или с работниками позволяет налоговикам контролировать некоторые аспекты хозяйственной деятельности налогоплательщика.

Кто и когда отчитывается

Раз в год все юрлица и индивидуальные предприниматели обязаны подавать справку о количестве персонала, который числится в организации. Речь идет о сведениях о среднем количестве сотрудников, которые работали на предприятии в течение прошедшего года. Информация необходима для статистических данных, например, чтобы понимать, как руководитель организации обязан сдавать отчетность — в электронном виде или на бумажных носителях.

В ст. 80 НК РФ закреплено, надо ли ИП сдавать среднесписочную численность, если нет работников за отчетный период. Необходимость сдачи отчета предусмотрена для:

- вновь зарегистрированных организаций с сотрудниками в штате и без;

- ИП с сотрудниками в штате;

- действующих организаций с сотрудниками и без.

В п. 3 ст. 80 указано, подают ли ИП ССЧ, — да, подают, при условии, что в отчетном периоде они нанимали сотрудников. Для ИП сроки сдачи сведений — до 20 января следующего за отчетным года.

Новые организации и ИП предоставляют этот отчет в ИФНС — среднесписочная численность ИП без работников при регистрации входит в список обязательных отчетных форм. Для вновь созданных организаций декларацию о ССЧ необходимо сделать до 20 числа месяца, следующего после регистрации.

Ежегодная справка о среднесписочной численности ИП без работников не составляется. Если предприниматель закрывает бизнес, то отчет предоставляют не позднее той даты, которая является фактической при снятии ИП с учета в налоговых органах. Подача отчета производится в налоговую по месту регистрации индивидуального предпринимателя. Если показатель количества персонала превышает 25 человек, то отчитываться придется в электронном виде.

Особенности ССЧ для ИП

На фоне борьбы с административным давлением на бизнес вопрос о том, сдает ли ИП без работников среднесписочную численность, отпал. Еще 7 лет назад даже новые ООО и зарегистрированные ИП были обязаны сдавать эту форму в ИФНС. Устанавливая эту обязанность, законодатель исходил из предположения о том, что если в настоящий момент нет сотрудников в штате, то в течение отчетного периода (года) они могли трудоустраиваться и увольняться.

К счастью, налоговую инспекцию больше не интересует справка о среднесписочной численности ИП без работников, показатель в которой всегда равен нулю. В таблице ниже показаны изменения, внесенные в Налоговый кодекс РФ, благодаря которым исчезла необходимость сдавать предпринимателям, не использующим наемный труд, отчет ССЧ.

Как отчитываются о среднесписочной численности ИП с работниками и без работников в 2021 году

ИП, имеющие наемных работников, отчитываются о среднесписочной численности в 2021 году в описанном выше порядке, то есть указывают численность в расчете по страховым взносам, подаваемом по итогам 2020 года в срок до 01.02.2021.

Дата, на которую рассчитываются данные по итогам 2021 года, — это 1 января 2021 года.

Сведения в составе РСВ предприниматель направляет в инспекцию по месту своего жительства.

Если у ИП нет работников, расчет по страховым взносам он не представляет. Дополнительно сообщать в ИФНС о нулевой ССЧ ему не нужно.

Почему ИП не включает в справку самого себя

Несмотря на то что изменения в Налоговый кодекс были внесены более семи лет назад, предприниматели не перестают беспокоиться и спрашивать, как заполнить среднесписочную численность ИП без работников. По идее, работающий индивидуальный предприниматель может включить в форму самого себя, но из разъяснений Минфина и ФНС следует, что делать этого не нужно, так как:

- ИП не вправе заключить трудовой договор сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми трудовой договор заключен;

- в соответствии со >ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой страх и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде, но эту деятельность нельзя причислить к трудовой.

Сдают ли ИП среднесписочную численность?

Организации и ИП, привлекавшие в отчетный период наемных работников, обязаны сдать отчет о среднесписочной численности до 20 января следующего года. Организации с единственным учредителем-директором, договор с которым не заключен и зарплата которому не выплачивается, отчет сдают с нулевыми показателями. Таким образом, ССЧ за 2021 год нужно сдать в ИФНС до 20.01.2020.

ИП без наемных работников ССЧ не сдают, в том числе и нулевую (п. 3 ст. 80 НК РФ).

А как быть, если ИП прекратил деятельность в отчетном году? Контролеры считают, что при наличии наемных работников подать сведения он обязан, хотя статус предпринимателя уже утратил (Письмо Минфина РФ от 30.03.2017 № 03-02-08/18588).

Ответы на часто задаваемые вопросы (повторение — мать учения)

Кто сдает среднесписочную численность?

Все организации без исключения и предприниматели, использующие наемный труд.

Допускается ли в отчете нулевое значение среднесписочной численности?

Да, если сотрудников в штате не было и нет в отчетном периоде, это вполне логично, но только не для ИП. В настоящее время такие формы по-прежнему обязаны сдавать ООО без наемного персонала.

Как поступить, если сотрудники были в штате, но на настоящий момент уволены?

Расчет значения производится с учетом установленных правил, изложенных в указаниях Росстата. Итоговое значение складывается из значений, вычисленных для каждого месяца. Таким образом, если сотрудники в указанном в форме периоде трудились на предприятии, это должно найти отражение в итоговой цифре. Правила подсчета конкретны и подробно описаны, есть особые указания для учета совместителей, трудящихся неполный рабочий день и т. д.

Как считать среднесписочную численность?

По какой формуле производится расчет, читайте в статье >«Образец расчета ССЧ».

Как безошибочно рассчитать среднесписочную численность сотрудников

Для корректного расчета среднесписочной численности сотрудников специалисты обращаются к указаниям по заполнению статформы № П-4 «Сведения о численности и заработной плате работников». На 2021 они утверждены приказом Росстата от 27.11.2019 № 711.

Важно! С 01.01.2021 приказ № 711 применяется в редакции приказа Росстата от 17.11.2020 № 706. Что в связи с этим меняется в расчете ССЧ, вы можете узнать из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

При расчете надо понимать, какие сотрудники должны быть учтены, а какие нет. Так, пребывающие на больничном, в очередном отпуске, в учебном (но с сохранением среднего заработка), в неоплачиваемом, в командировке, прогуливающие работу и т.п. должны быть включены в показатель ССЧ.

А не войдут в расчет следующие категории работников:

- внешние совместители;

- работники, подписавшие гражданско-правовые договоры;

- переведенные в другие компании и направленные за рубеж без сохранения заработной платы;

- сотрудники, обучающиеся с отрывом от производственного процесса и др.

Полный перечень включаемых и не включаемых в расчет лиц можно найти в п. 77-78 указаний.

Алгоритм расчета ССЧ можно задать следующим образом:

- Рассчитываем ССЧ на каждый день месяца.

- Считаем ССЧ сотрудников с полным рабочим днем за каждый месяц.

- Находим ССЧ сотрудников с неполным рабочим днем за каждый месяц.

- Определяем ССЧ за каждый месяц периода.

- Выводим результат — ССЧ за истекший год.

Подробный алгоритм можно посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Штрафы

Сдавать отчёт ССЧ за прошедший год для предпринимателя, который оформлял на работу людей, это его обязанность, прописанная в Налоговом Кодексе. Поэтому за нарушение этого правила предусмотрена налоговая ответственность по п. 1 ст. 126 НК – штраф в размере 200 рублей. Нарушением считается даже просрочка в один день. Если к нарушителю будут применяться административные меры, предусмотренные п. 1 ст. 15.6 КоАП РФ, то размер штрафа может быть в пределах от 100 до 300 рублей. Оштрафовать могут даже за истекшие периоды, срок давности применения этих мер равен 3 годам после несвоевременного представления сведений.

Когда нужно включать себя в декларацию

Бизнесменам, которые используют специальный налоговый режим ЕНВД, следует знать, что для расчёта ССЧ у них предусмотрена одна особенность. Они должны включать себя в это число. Это касается таких видов деятельности, как оказание бытовых услуг населению, розничная торговля. Расчёт ЕНВД по этим видам работ происходит с использованием физического показателя количества наёмных сотрудников вместе с ИП.

Все остальные коммерсанты не должны учитывать себя в численности штата. Этот вывод следует из норм Гражданского Кодекса, где сказано, что бизнесмен не может состоять сам с собой в трудовых отношениях и выплачивать сам себе зарплату.

Как рассчитать ССЧ

При подсчете ССЧ руководствуйтесь указаниями, приведенными в Приказе Росстата № 772 от 22.11.2017 (далее — Указания):

- Учитывайте только тех сотрудников, для которых это место работы является основным.

Внешние совместители и работающие по гражданско-правовым договорам в их число не входят. Внутренних совместителей учитывайте только как основных работников.

- Для расчета ССЧ за год нужно вначале определить среднюю численность сотрудников за каждый месяц.

Она считается путем суммирования численности сотрудников за каждый календарный день.

- Если в течение месяца количество работников менялось, подсчитайте среднее арифметическое число.

Например, с 1 по 21 ноября у ИП работали 10 чел., а с 22 по 30 – 8 чел. Тогда ССЧ за ноябрь составит 9,4 (10 чел. х 21 дн.) + (8 чел. х 9 дн.) : 30 дн.), а с учетом округления — 9 чел.

- В ССЧ за месяц включите всех сотрудников с полной занятостью, которые числятся у вас на каждый конкретный день, в том числе находящихся в отпуске или на больничном.

ССЧ в выходные и праздники равна численности в предыдущий рабочий день (п. 76 Указаний). Если работник уволился в пятницу, его нужно включить в ССЧ за последующие выходные.

- Из подсчета исключают работников, которые находятся в декрете, в отпуске по уходу за ребенком и неоплачиваемом учебном отпуске.

Если во время отпуска по уходу за ребенком сотрудник работает неполный день, его тоже учитывают в ССЧ.

- Всех неполностью занятых подсчитывают по отдельной формуле пропорционально отработанному времени (п. 79.3 Указаний).

Особенности учета самого предпринимателя

Часто при составлении бланка возникает вопрос: входит ли ИП в среднесписочную численность работников, и каковы нюансы его учета? Здесь ответ отрицательный. Предприниматель не вправе сам с собой заключить трудовой договор: он не выполняет работу по найму, а занимается бизнесом, собственным делом. В форме учитываются только наемные служащие, с которыми заключен трудовой договор.

Возможна и среднесписочная численность ИП с одним работником, что делать в таком случае? Это происходит, когда у предпринимателя трудится официально хотя бы один человек. Если ИП — и предприниматель, и производитель продукции, и бухгалтер, и продавец, как это часто бывает, в одном лице, его отчетность равняется нулю (наемных работников нет).

Способы подачи

К способам подачи в налоговых органах тоже предъявляют свои требования. Например, чтобы уменьшить бумажный документооборот, не разрешено субъектам среднего предпринимательства (ССЧ более 100 человек) подать отчёт на бумаге. Для этого нужно иметь электронную подпись и пользоваться:

- каналами телекоммуникационных связей;

- личным кабинетом ИП на сайте ФНС.

Предпринимателям с малочисленным штатом сотрудников доступны традиционные способы представления ССЧ:

- самостоятельно;

- посредством представителя с доверенностью;

- воспользоваться почтовой пересылкой с описью вложения и уведомлением о вручении.

Малые предприятия тоже вправе использовать, как средние и крупные предприятия, электронные сервисы и программы.

Пример расчёта

Рассмотрим образец расчета ССЧ для предприятия, 6 работников которого работают стандартную рабочую неделю: 5 дней по 8 часов, а 4 работают посменно 2 на 2 по 12 часов. Допустим, что за год никто не увольнялся и не принимался на работу.

- СЧ1=6; СЧ2=4

- Январь: для 6 рабочих ССЧм=186/31=6; для 4 рабочих, в январе отработавших 168 часов при норме 8 часов при 15 рабочих днях ССЧм=4*192/(8*15)=6,4≈6. Итого за январь 6+6=12.

- Аналогично проведём расчёт для каждого месяца:

Янв. 12 Июль 10 Фев. 10 Авг. 11 Март 11 Сент. 10 Апр. 10 Окт. 12 Май 8 Нояб. 9 Июнь 11 Дек. 10 - Итоговая сумма месячных ССЧ=124. Годовая ССЧ=124/12=10,33≈10.

Автоматизация учета

Расчет среднесписочной численности можно производить самостоятельно по представленной формуле, но для большей точности лучше использовать автоматизированную систему учета. Как правило, бухгалтерский учет осуществляется на основе программного обеспечения, в который включена функция и кадрового учета. С ее помощью можно получить более точный расчет, к которому не будет вопросов со стороны налоговых органов. Но если ИП привлекает к наемному труду всего нескольких сотрудников, нет смысла специально для формирования отчета приобретать дорогостоящее программное обеспечение – с данной задачей можно вполне справиться самостоятельно.

Ответственность за отсутствие отчета или неверные данные

Если у ИП с работниками среднесписочная численность 2021 не была правильно вычислена или предприниматель своевременно не отчитался по ней в ИФНС, его ждет штраф. При этом ответственность предусмотрена на основании сразу двух законов:

- по статье 126 НК РФ — для ИП, как налогоплательщика, штраф составляет 200 рублей за один документ или ошибку в нем;

- по статье 15.6 КоАП РФ — для предпринимателя, как уполномоченного на составление отчетов лица, — штраф до 500 рублей.

Предупреждение не предусмотрено ни в том, ни в другом случае. Поэтому лучше не забывать про этот отчет, хоть он и не является декларацией, а также не допускать ошибок при его составлении.

Срок сдачи СЧР в 2021 году

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) — не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2021 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2021 года, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Отчет о среднесписочной численности работников отменен

Начиная с 01.01.2021 года, ССЧ как самостоятельный отчет больше сдавать не требуется. Об этом гласит НК РФ с изменениями, внесенными Законом от 28.01.2020 № 5-ФЗ. Это касается и ежегодной формы, и отчета, сдаваемого через месяц после регистрации новой компании.

Однако если фирма была зарегистрирована (реорганизована) в 2020 году, то обязанность предоставления ССЧ на дату регистрации остается. Несоблюдение этого требования карается штрафом на должностное лицо в размере 300-500 рублей (ст. 15.6 КоАП РФ).

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

- Доля доходов от основной деятельности по итогам расчётного периода — не менее 90 % в сумме всех доходов за период;

- Организация имеет госаккредитацию или включена в реестр организаций, оказывающих услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг;

- Среднесписочная численность работников за расчётный период — не менее 7 человек.

В поле 001 приложения 5.1 указывается код плательщика:

- «1» — плательщики из пп. 3 п. 1 ст. 427 НК РФ;

- «2» — плательщики из пп. 18 п. 1 с. 427 НК РФ.

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».