Когда РСВ считается несвоевременно сданным

Для расчета по страховым взносам в п. 7 ст. 431 НК РФ установлена крайняя отчетная дата — 30-е число месяца, следующего за расчетным или отчетным периодом. Если представить расчет в ИФНС позже этого срока хотя бы на 1 день, он будет считаться несвоевременно сданным.

Плательщикам страховых взносов время от времени выпадает законная возможность сдать РСВ на день-два позднее крайней отчетной даты и при этом не быть оштрафованными. Такую возможность предоставляет п. 7 ст. 6.1 НК РФ, нормы которого предусматривают перенос отчетной даты на ближайший следующий рабочий день при ее совпадении с выходным и (или) нерабочим праздничным днем.

В 2021 году такая возможность как раз представится. Но любая задержка с отправкой расчета в инспекцию чревата штрафом. О его размере расскажем далее.

В 2021 году будут перенесены сроки сдачи РСВ:

- за 2021 год — на понедельник, 01.02.2021, с субботы 30.01.2020;

- за 9 месяцев 2021 года — на понедельник, 01.11.2021, с субботы, 30.10.2020.

Остальные расчеты надо сдать в точный срок:

- за 1 квартал 2021 года — до 30.04.2021;

- за полугодие 2021 года — до 30.07.2021.

Кто отчитывается

Расчет по страховым взносам, СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД обязаны подавать все страхователи — юридические лица и предприниматели, у которых числятся сотрудники.

ВАЖНО!

Налоговики часто выписывают штраф за несдачу РСВ-1 в 2021 году в ИФНС, даже если компания в отчетном периоде не вела деятельность, и выплаты физическим лицам не производились. Чтобы избежать наказания, сдавайте нулевые расчеты.

Подробнее: Как правильно заполнить нулевой расчет по страховым взносам

Подают РСВ в электронном или бумажном виде. Если в компании числится более 10 сотрудников, форма отправляется в электронном виде, если сотрудников меньше чем 10, отчет разрешено подготовить и сдать на бумаге.

Что касается отчетов в Пенсионный фонд, их готовят в электронном формате, если у работодателя 25 и более сотрудников.

Подробнее: Отчетность СЗВ-М: пошаговая инструкция по заполнени

Размер штрафа за опоздание с отчетом

Правила, по которым назначается штраф за несвоевременно представленный РСВ, прописаны в п. 1 ст. 119 НК РФ. Сумма штрафа определяется расчетным путем — 5% от неуплаченной в срок суммы страховых взносов, подлежащих уплате на основании представленного РСВ, за каждый полный или неполный месяц.

Рассчитанная таким образом величина не всегда представляет собой окончательный размер штрафа, подлежащего перечислению в бюджет. Законодатель установил ограничения, за пределы которых сумма штрафа выходить не может: не менее 1000 руб. и не более 30% указанной суммы взносов.

Размер штрафа за несвоевременную сдачу РСВ в 2021 году вычисляется по этому же алгоритму.

Штраф за непредставление (несвоевременное представление) РСВ — это не все, что может подстерегать плательщика взносов. У налоговиков есть законодательно закрепленная возможность приостанавливать операции по банковским счетам, если они не получат РСВ в течение 10 дней по истечении установленного срока его представления (п. 3.2 ст. 76 НК РФ).

Кроме того, оштрафовать могут и руководителя на 300–500 руб. (ст. 15.5 КоАП РФ). Размер этого наказания в дальнейшем может вырасти: законодатели планируют увеличить его не менее чем в 5 раз.

За что штрафует Пенсионный фонд

В связи с уплатой страховых взносов на каждое лицо, подлежащее обязательному пенсионному страхованию, работодатель обязан сдавать отчеты в ПФР:

- СЗВ-М — сведения о застрахованных лицах;

- СЗВ-СТАЖ — сведения о стаже.

Штраф Пенсионного фонда за несвоевременную сдачу отчета установлен статьей 17 закона 27-ФЗ «О персонифицированном учете». Штрафные санкции предусмотрены в размере 500 руб. за каждое лицо, в отношении которого сведения не поданы или поданы с ошибкой.

Когда размер штрафа можно снизить

Если у плательщика взносов есть смягчающие обстоятельства, размер штрафа за РСВ можно снизить (п. 1 ст. 112 НК РФ). Наличие хотя бы одного такого обстоятельства позволяет вдвое сократить штрафную сумму (п. 3 ст. 114 НК РФ).

Какие смягчающие обстоятельства помогают в суде снизить штраф, смотрите на рисунке:

Если же плательщик взносов не в первый раз нарушает сроки представления РСВ, это будет считаться отягчающим обстоятельством и может повлечь увеличение размера штрафа.

Оценивают отягчающие и смягчающие обстоятельства налоговики или судьи при вынесении решения о размере налоговых санкций.

Готовое решение от «КонсультантПлюс» поможет составить и подать в налоговую ходатайство о снижении штрафа. Оформите бесплатный пробный доступ — и вы узнаете обо всех этапах данной процедуры.

Порядок заполнения РСВ

Титульный лист

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

Укажите номер корректировки. Это три цифры в формате 001, 002 и т.д. Для первичного расчета впишите 000.

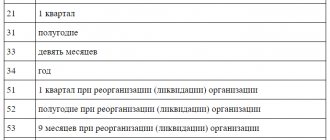

Для обозначения периода, за который подается РСВ, в строке «Код отчетного периода». Например, код 33 — это значит, что период составляет 9 месяцев.

Подавайте РСВ в ту ИФНС, где состоите на учете. В строке «Код ФНС» укажите номер вашей инспекции.

В строке «По месту нахождения» впишите трехзначный код, соответствующий месту представления расчета в ФНС. Ознакомиться с кодами можно в приложении № 4 Приказа ФНС России от 18.09.19 № ММВ-7-11/[email protected]

Если организация подает уточненный расчет за закрытое ОП либо лишенное полномочий начислять выплаты, то в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» укажите код «9», а в поле «ИНН/КПП реорганизованной организации / ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» укажите ИНН/КПП этого подразделения.

Впишите код ОКВЭД, ФИО лица-подписанта и дату подписания расчета. Графу «Заполняется работником налогового органа» оставьте пустой.

Раздел 1

В первом разделе укажите «Тип плательщика»:

«1» — если в последние три месяца расчетного (отчетного) периода фактически осуществляли выплаты и иные вознаграждения в пользу физических лиц;

«2» — если в последние три месяца расчетного (отчетного) периода фактически не осуществляли выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников);

пропишите код ОКТМО и КБК. Все прочие строки заполните данными из приложений 1 и 2. Поэтому начинайте заполнение раздела 1 с приложения 1.

Приложение 1. В нем отразите информацию о взносах на ОПС и ОМС. Само приложение состоит из трех подразделов. Рассмотрим, как заполнять обязательные подразделы 1.1 и 1.2.

Подраздел 1.1. Заполняется в отношении взносов на обязательное пенсионное страхование.

В строке 001 укажите код применяемого тарифа в соответствии с приложением 5 к порядку заполнения. Если в отчетном периоде применяется более одного тарифа, то требуется заполнить приложение 1 для каждого тарифа.

В строке 010 вписывается количество застрахованных лиц, в строке 020 — количество сотрудников со страховыми взносами.

Если у вас есть работники, чей доход превышает предельную базу, то их количество впишите в строку 021.

В строку 030 впишите сумму доходов персонала. А необлагаемые доходы (например, больничные) впишите в строку 040. В строке 045 можно указать суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности. Строка 050 — это разница между строками 030, 040 и 045.

Если вы превышаете предельную базу по расчету страховых взносов, по строке 051 пропишите сумму превышения.

Строка 060 по каждой графе равна сумме взносов, начисленных по соответствующему тарифу по всем сотрудникам.

Строки 061 и 062 предназначены для разбивки рассчитанных взносов с доходов без превышения базы и с доходов, превышающих ее.

Строки с 030 по 062 заполняются в разрезах:

- всего с начала расчетного периода;

- за каждый из трех месяцев.

Подраздел 1.2. В нем отразите информацию по взносам на ОМС. Содержит те же строки, что и подраздел 1.1. Заполняется аналогично. Только строка 060 равна строке 050, умноженной на ставку по взносам в ОМС. Помните, подраздел по ОМС обязателен к заполнению, даже если вы применяете ставку по ОМС 0 %.

Приложение 2. В нем расписывается расчет взносов на социальное страхование. На этом листе есть строка 001 «Код тарифа плательщика», где надо указать код применяемого тарифа аналогично заполнению Приложения 1. Страниц со строками 001 — 060 заполнить столько, сколько тарифов применено в отчетном периоде. В строке 002 «Признак выплат» укажите признак. Если Соцстрах напрямую выплачивает пособия вашим сотрудникам, впишите 1. Если вы самостоятельно делаете эти выплаты, а потом производите взаимозачет, то — 2.

В строке 010 вписывается количество застрахованных лиц, в строке 015 — количество сотрудников со страховыми взносами.

В строке 020 укажите суммы выплат, в строке 030 — суммы, необлагаемые взносами, а в строке 040 — суммы, превышающие предельную величину базы для начисления взносов.

Строка 050 = стр. 020 — стр. 030 — стр.040.

Если применяется общий тариф и выплачивались доходы иностранцам, временно пребывающим в РФ, то их выплаты следует указать в строке 055, для выделения из общей базы и начисления взносов по ставке 1.8%. Умножив базу (стр. 050 — стр. 055) на 2,9 % и добавив стр. 055*1.8% вы получите значение для строки 060.

Если в строке 002 вы поставили цифру 2, то заполните строки 070, 080 и 090 (заполняются в целом по плательщику, т.е. одна страница для всех применяемых тарифов). В первой укажите суммы выданных вами пособий, а в строке 080 — суммы, возмещенные вам Соцстрахом. В строке 090 зафиксируйте разницу между суммой взносов в Соцстрах и выплаченными пособиями. В строке 090 не может быть значения с минусом. Чтобы указать знак используйте коды:

- 1 — для положительных значений, то есть это сумма, которую нужно доплатить в Соцстрах;

- 2 — для расходов, превышающих суммы взносов.

Порядок уплаты штрафа

Штраф за несдачу РСВ уплачивается по особым правилам (письмо ФНС от 05.05.2017 № ПА-4-11/8641). Так как в расчете 3 вида взносов (пенсионные, медицинские и социальные), то общую сумму штрафа нужно поделить пропорционально каждому взносу и перечислить на три разных КБК.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

На какие КБК перечислять штраф в 2021 году, смотрите на рисунке:

Ответственность за непредоставление 4-ФСС

Уплата взносов на травматизм регулируется Федеральным законом 125-ФЗ от 24.07.1998. Этот вид соцвзносов полностью оставлен в зоне ответственности Фонда социального страхования. ФСС контролирует начисление, перечисление обязательных платежей и финансирование мероприятий по снижению травматизма на предприятии.

Статьей 26.30 закона установлена ответственность за непредоставление 4-ФСС в размере 5% от суммы начисленных к перечислению платежей. Штрафные санкции не могут превышать 30% размера от начисления. Минимальный размер санкции составляет такую же сумму, как и штраф за несданный отчет в ПФР, — 1000 руб.

Как накажут, если в расчете есть ошибки или не соблюден способ его представления

Отдельного штрафа за ошибки в РСВ в НК РФ не предусмотрено. Однако проверочная программа не пропускает отчеты с некорректными персональными данными, так как эти ошибки мешают идентифицировать застрахованных физлиц. Такой РСВ считается непредставленным (п. 7 ст. 431 НК РФ). Тогда налоговики уведомляют плательщика взносов об этом, а отчет ему необходимо исправить.

Если при проверке контролеры выявят в РСВ занижение базы по взносам, плательщика взносов могут оштрафовать по п. 3 ст. 120 НК РФ на сумму до 20% от неуплаченных взносов, но не менее 40 000 руб. (письмо Минфина от 26.05.2017 № 03-02-07/1/32430).

Более подробно об ответственности за недостоверные сведения в расчете по взносам рассказывает эксперт К+. Получите бесплатный онлайн-доступ для просмотра материала.

Оштрафовать на 200 руб. компанию или ИП контролеры вправе в том случае, если РСВ должен быть представлен в электронном виде, а поступил в ИФНС в бумажной форме (ст. 119.1 НК РФ).

Напомним, что с 2021 года представлять в электронной форме РСВ обязаны страхователи со среднесписочной численностью работников за предшествующий расчетный/отчетный период более 10 чел. (п. 10 ст. 431 НК РФ). Этот лимит был установлен с 01.01.2020. (закон «О внесении изменений…» от 29.09.2019 № 325-ФЗ). Данное правило распространяется и на последующие годы до введения каких-либо дополнительных изменений.

Примеры расчета штрафов по страхвзносам в 2018 г.

Пример 1

направила РСВ за 3 квартал 2021 г. в ИФНС не в срок 30 октября, а только 15 ноября. Поскольку была просрочка по сдаче РСВ, налоговики рассчитали штраф по сумме неуплаченной задолженности, указанной в расчете по состоянию на 30 октября. В том случае, если все страхвзносы уплачены компанией вовремя (до 15 октября), то штраф будет минимальным — 1 тыс. руб.

Если ООО «Перспектива» не оплатила страховые взносы (например, 35 тыс. руб.), то штраф за просрочку предоставления РСВ будет рассчитан таким образом:

35 000 * 5% * 1 мес. (неполн.) = 1 750 руб.

Отметим, что штраф рассчитывается по каждому виду страхования отдельно, а если выставляется в минимальной сумме 1 тыс. руб., то распределяется по видам взносов. В нашем примере распределение минимального штрафа выглядело бы следующим образом:

- штраф по ОПС = 22% / 30% * 1 000 руб. = 733,33 руб.;

- штраф по ОМС = 5,1% / 30% * 1 000 руб. = 170,00 руб.;

- штраф по ОСС = 2,9% / 30% * 1 000 руб. = 96,67 руб.

Внимание! При неуплате страховых взносов компания кроме штрафов должна будет еще заплатить пени за просрочку платежа.

Пример 2

получила штраф в размере 7 тыс. руб. за просрочку сдачи РСВ. Данный штраф нужно распределить по видам страхования следующим образом:

- штраф по ОПС = 22% / 30% * 7 000 руб. = 5 133,33 руб.;

- штраф по ОМС = 5,1% / 30% * 7 000 руб. = 1 190,00 руб.;

- штраф по ОСС = 2,9% / 30% * 7 000 руб. = 676,67 руб.

Законодательство о штрафах

С момента передачи контроля учета страховых взносов в 2021 году налоговому ведомству, и после внесения соответствующих изменений в законодательство, характер дисциплинарных наказаний и меру ответственности относительно сдачи отчетной документации устанавливает действующий НК РФ.

В отдельных случаях также к нарушителям могут применяться наказания, предусмотренные в рамках административной ответственности, согласно положениям КоАП РФ.

Как правильно заполнить РСВ

В приказе №ММВ-7-11/[email protected] указано, какие листы нулевой РСВ сдавать налогоплательщикам:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать наименование, ИНН и КПП организации, период, за который сдается РСВ, и код налогового органа. Во всех полях с показателями сумм проставьте нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). В связи с отсутствием начислений подраздел 3.2 заполнять не нужно.

Расчет пени по страховым взносам на примере

Приведем пример: ООО «Компромисс» согласно установленным срокам должно было перечислить в ИФНС за ноябрь 2021 общую сумму в 10 000 руб. до 15.12.2018. Допустим, заплатила их компания 10.01.2019. Рассчитаем общую сумму.

Учтем при этом, что до 17.12.2018 ставка рефинансирования составляла 7,5 %, а после этой даты — 7,75 %. Поскольку крайний срок уплаты взносов (15 декабря) и сам день уплаты (10 января) не учитывают, общее количество дней просрочки для ООО «Компромисс» составит 32. Из них 2 дня приходится на период до повышения ставки (с 16 по 17 декабря) и рассчитываются по значению 7,5 %, за оставшиеся — по ставке 7,75 %. Кроме того, обратите внимание, что за первые 30 дней надо считать с учетом 1/300 ставки, а с 31-го дня — уже 1/150 ставки.

Посчитаем, сколько должно ООО «Компромисс»:

(10 000 × 2 × 7,5 % / 300) + (10 000 × 28 × 7,75 % / 300) + (10 000 × 2 × 7,75 % / 150) = 5 + 72,33+ 10,33 = 87,66 рубля

Произвести подсчет автоматически вам поможет калькулятор пеней на нашем портале.

Сдают ли РСВ предприниматели без работников

Плательщиками соцвзносов признаются не только организации, но и индивидуальные предприниматели. Предприниматель вправе нанимать работников, но иногда ведет предпринимательскую деятельность и без привлечения сотрудников. Не придется сдавать расчет по страховым взносам, если нет работников у ИП. В этом случае сотрудники налоговой службы вправе потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если у ИП сотрудники есть, но они не работают (в отпуске без сохранения заработной платы, в декрете), то предприниматель сдает нулевой РСВ.

Как заполнить отчет организациям, пострадавшим от COVID-19

Для плательщиков, ведущих деятельность в наиболее пострадавших от распространения новой коронавирусной инфекции отраслях, на апрель — июнь 2021 установлен нулевой тариф страховых взносов (статья 3 федерального закона №172-ФЗ от 08.06.2020).

Инструкция, как правильно заполнить расчет по страховым взносам компаниям, которые освобождены от соцвзносов (письмо ФНС №БС-4-11/9528 от 09.06.2020):

- Титульный лист РСВ заполняйте как обычно.

- В разделе 1 проставьте нули во всех суммовых показателях.

- В строках 001 «Код тарифа» приложений 1 и 2 к разделу 1 проставьте «21».

- Указывая сумму выплат, налоговую базу и размер начисленных страховых взносов в приложениях 1 и 2, следуйте правилу: в первой графе отражайте суммы первого квартала, во второй, третьей и четвертой графах проставляйте нули.

- Заполняя строку 130 раздела 3 «Код категории застрахованного лица», укажите «КВ». В строках 140, 150, 160 и 170 поставьте нули.

Как избежать штрафа

Если по итогам проведенной проверки инспектор налогового ведомства выявит нарушения, он обязан уведомить об этом плательщика, предоставив время на исправление предоставленного расчета.

За несвоевременное предоставление отчетности или неточности в сданном расчете, компания, ИП либо физическое лицо, допустившее указанные нарушения, может подвергаться следующим мерам ответственности:

- штрафам, в рамках, установленных действующим НК РФ;

- административным санкциям, установленным КоАП – применяется в отношении должностных лиц, по чьей вине допущено нарушение.

Если исправленные варианты отчетов переданы вовремя, наказания может не последовать. Но при нарушении отмеченных ограничений по времени, когда требуется сдать скорректированные расчеты, назначаются штрафы, предусмотренные действующим законодательством за несвоевременно переданную декларацию.