Единый налог на временный доход является обязательным для всех граждан РФ, поэтому его неуплата несет за собой последствия в виде материальных взысканий. Размер штрафа за декларацию по ЕНВД регулируется соответствующими положениями Налогового кодекса. Прочитав данную статью, вы узнаете, какие меры предпринимаются по отношению к неплательщикам, что влияет на размеры денежного взыскания и ожидается ли увеличение данного сбора в 2021 году.

Штраф за декларацию ЕНВД

shtraf-envd.jpg

Похожие публикации

Фирмы и ИП, состоящие на учете в качестве плательщика ЕНВД, обязаны ежеквартально в срок до 20 числа месяца, следующего за окончившемся кварталом, подавать в ИФНС декларацию, а до 25 числа – уплачивать сам вмененный налог. Но жизнь непредсказуема, и в ней случается всякое, в том числе и незапланированные просрочки в выполнении обязанностей налогоплательщика. Чем же чреваты подобные опоздания?

Просрочка в подаче декларации

При опоздании с подачей декларации хотя бы на один день исходя из положений статьи 119 Налогового кодекса плательщику ЕНВД грозит, прежде всего, штраф. А вот его сумма будет зависеть от срока, в течение которого отчет все же будет подан. Штраф за декларацию ЕНВД в 2021 году составляет 5% от суммы налога к уплате по данным декларации за каждый полный или неполный месяц со дня просрочки. В то же время законодательством предусмотрена минимальная сумма такого штрафа – 1000 рублей, который фирмы или ИП обязаны будут заплатить вне зависимости от того, насколько низкой оказалась база для расчета санкций. Максимальная сумма штрафа так же ограничена: он не может превышать 30% от суммы налога по данным просроченного отчета вне зависимости от того, когда этот отчет будет подан.

Описываемый штраф за декларацию ЕНВД налагается на ИП или на фирму в целом. В то же время за просрочку подачи декларации может быть привлечено к ответственности и виновное в данном обстоятельстве должностное лицо. Согласно статье 15.5 Кодекса об административных правонарушениях ему может быть вынесено предупреждение или предъявлен штраф от 300 до 500 рублей.

Опоздание с подачей отчета грозит и еще одним неприятным последствием. Если просрочка допущена более, чем на 10 дней от крайней отчетной даты, то ИФНС вправе заблокировать расчетный счет компании или предпринимателя на основании положений пункта 3 статьи 76 Налогового кодекса. Владельцу счета в такой ситуации оставляется возможность лишь перечислять бюджетные платежи. Открытие нового счета в таких обстоятельствах ситуацию также не разрешит, поскольку требование о приостановке операций распространяется по всем банкам. После того, как декларация будет подана, инспекция отзывает требование о заморозке счета, однако на это уходит какое-то время, как правило, от 10 дней до двух недель.

Опоздание с перечислением ЕНВД

Просрочка с уплатой вмененного налога тоже чревата начислением штрафов и пеней.

Штраф в 2021 году на основании статьи 122 Налогового кодекса может составить 20% от суммы недоимки, а кроме того его размер может быть увеличен до 40% в случае, если будет доказан злой умысел налогоплательщика. Впрочем, подобное возможно в большинстве случаев только после проведения судебного разбирательства, так что если долг погасить, не дожидаясь такого экстремального поворота событий, то штрафа в его максимальном размере совершенно точно удастся избежать.

С пенями ситуация иная, их начисление происходит вне зависимости от дополнительных обстоятельств, начиная с первого дня опоздания, исходя из 1/300 действующей ключевой ставки (напомним, сейчас это 10,5%) за каждый день просрочки платежа.

Блокировки счета за просрочку уплаты вмененного налога, как правило, не происходит, однако полностью исключать подобного поворота событий все же нельзя. Но тут нужно сказать, что в отличие от заморозки денежных средств в связи с опозданием с подачей отчетности, которая происходит после 10 дней от контрольной даты, в рассматриваемом случае проходит значительно больше времени, прежде чем инспекторы прибегают к подобным мерам.

В то же время согласно статье 46 Налогового кодекса ИФНС имеет право взыскать суммы налогов, а также пеней и штрафов за счет денежных средств налогоплательщика. Проще говоря, если декларация подана, то есть инспекторы знают о том, какая сумма налога подлежит уплате, они могут попросту удержать эту сумму с расчетного счета, если сам налогоплательщик тянет с погашением задолженности в добровольном порядке.

Что еще

До 20 января требуется сдавать информацию о среднесписочной численности работников. Нарушение этого срока грозит всего лишь штрафом в 200 рублей. За несвоевременно сданную бухгалтерскую отчетность, налоговая выпишет вам штраф в 200 рублей, но уже за каждую форму. Форм всего пять, в итоге получится 1 тыс. руб.

Важно! А вот ответственность за несдачу отчетных форм в органы статистики с 2021 года существенно ужесточена:

- должностным лицам грозит штраф в размере 10 000 – 20 000 рублей;

- для юрлиц введен штраф в размере 20 000 – 70 000 рублей;

- повторное нарушение повлечет за собой увеличение этих сумм: для должностных лиц штраф составит 30 000 – 50 000 рублей, для юрлиц – 100 000 – 150 000 рублей.

Если у вас есть вопросы, задавайте в комментариях!

Штрафы за декларацию ЕНВД ИП

Если предприниматель опоздал со сдачей декларации, его могут оштрафовать. Сумма штрафа составит 5 % от налога, который не уплачен в срок. Штраф возьмут за каждый месяц просрочки.

ИП — плательщики ЕНВД должны сдавать декларацию по форме, утвержденной приказом ФНС России от 04.07.2014 №ММВ-7-3/353 (п. 2 приказа ФНС России от 22.12.2020 №ММВ-7-3/590).

Налоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ). Декларация должна быть представлена в налоговый орган не позднее 20 числа месяца, следующего за прошедшим кварталом (п. 3 ст. 346.32 НК РФ).

Если предприниматель опоздал со сдачей декларации, его могут оштрафовать. Сумма штрафа составит 5 % от налога, который не уплачен в срок. Штраф возьмут за каждый месяц просрочки, вне зависимости от того, полный он или нет. Штрафа должен быть не больше 30% от суммы неуплаченного в срок налога, но и не меньше 1000 рублей (ст. 119 НК РФ).

Кроме того, предпринимателя могут привлечь к административной ответственности — вынести предупреждение или наложить штраф от 300 до 500 рублей (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Сумму налога, указанную в декларации, предприниматель должен перечислить в бюджет не позднее 25 числа первого месяца, следующего за истекшим кварталом (п. 1 ст. 346.32 НК РФ). Если предприниматель опоздает с уплатой, то ему начислят пени. Сумму пени рассчитают так:

Пени за просрочку уплаты налога = Сумма налога, не уплаченная в бюджет х Количество дней просрочки (календарных) х 1/300 действовавшей ставки рефинансирования

Помимо пени налоговики могут оштрафовать предпринимателя. Размер штрафа составит 20 % от суммы неуплаченного налога (ст. 122 НК РФ). Оспаривать правомерность штрафа придется в суде. По мнению судей, оштрафовать можно только тех предпринимателей, кто ошибся с начислением налога (Постановление Президиума ВАС РФ от 08.05.2007 №15162/06).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Пример 1. Расчет срока давности

Рассмотрим конкретный пример.

Налогоплательщик не уплатил ЕНВД за 1 квартал 2021 года, то есть до 25.04.2021. При этом формирование отчетного срока давности начинается с 01.07.2021 года. В период с 26.04.2021 по 01.07.2021 налоговая инспекция может привлечь плательщика ИП или юрлицо к ответственности за неуплату.

Безнадежной задолженностью перед бюджетом считается сумма, которая может быть признана судом либо по которой прошел срок исковой давности.

Письмо Минфина России от 15 ноября 2010года № 03-02-08/80

Платится ли штраф за несвоевременную сдачу ЕНВД?

Предоставление декларации по ЕНВД: важно сдать вовремя

Единый налог на вмененный доход (далее — ЕНВД) представляет собой вид налога, который платится при отдельных видах предпринимательства без фиксации прибыли, исходя из косвенных показателей.

Система налогообложения, основанная на ЕНВД и представляющая собой особый налоговый режим, урегулирована гл. 26.3 Налогового кодекса Российской Федерации (ч. 2). С информацией о перспективах существования ЕНВД можно ознакомиться в нашей статье Отменят ли ЕНВД и когда? Об исчислении периодов по ЕНВД читайте в материале Какой период по ЕНВД считается отчетным или налоговым?

Согласно п. 3 ст. 346.32 НК РФ декларации по ЕНВД представляются в налоговые органы не позднее 20-го числа месяца, следующего за налоговым периодом, который согласно ст. 346.30 НК РФ составляет 1 квартал. Декларация подается по форме согласно приказу ФНС РФ «Об утверждении формы налоговой декларации по ЕНВД» от 04.07.2014 № ММВ-7-3/ Особенности представления декларации при снятии налогоплательщика с учета закреплены в письме ФНС РФ «Об отражении начислений ЕНВД» от 20.03.2020 № ГД-4-3/

Для должностных лиц штраф за несдачу ЕНВД в срок взимается по ст. 15.5 Кодекса Российской Федерации об административных правонарушениях и составляет 300–500 руб. В качестве альтернативы предусмотрено предупреждение.

О том, нужно ли сдавать нулевую декларацию по ЕНВД, читайте в нашей статье Нулевая декларация по ЕНВД — необходимость подачи.

Просрочка при подаче декларации и ответственность за не вовремя сданную декларацию: судебная практика

Штраф за ЕНВД при просрочке подачи декларации налагается, помимо должностных лиц, и на саму организацию согласно п. 1 ст. 119 НК РФ. В соответствии с указанной нормой штраф за несвоевременную сдачу декларации по ЕНВД составляет 5% от неуплаченной в срок суммы налога исходя из декларации, но не менее 1 000 руб. и не более 30% данной суммы.

Помимо штрафа за несвоевременное представление декларации по ЕНВД согласно п. 3 ст. 76 НК РФ может быть также принято решение о приостановлении операций по счетам.

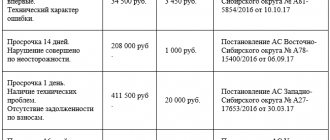

Неуплата штрафа за не вовремя сданную декларацию по ЕНВД может стать основанием для обращения налоговой с административным иском в суд. Если размер штрафа не превышает 20 000 руб., то дело рассматривается в порядке упрощенного судопроизводства (апелляционное определение Свердловского облсуда от 27.07.2016 по делу № 33а-12279/2016).

Тяжелое материальное положение и длительное нахождение на лечении (если податель декларации — индивидуальный предприниматель) могут быть основаниями для снижения размера взыскиваемого штрафа (постановление АС ДО от 28.06.2016 № Ф03-2698/2016 по делу № А24-3217/2020).

При привлечении к ответственности должностных лиц срок для привлечения составляет 1 год со дня нарушения. Прекращение производства исходя из общих сроков (3 месяца для решения, принимаемого судьей, и 2 месяца в отношении решений, принимаемых иными лицами) — основание для отмены решения о прекращении производства (постановление Хабаровского краевого суда от 02.06.2016 № 4А-357/2016).

Итак, штраф за несвоевременную сдачу декларации по ЕНВД установлен как для организации (по ст. 119 НК РФ), так и для ответственных за подачу декларации должностных лиц (по ст. 15.5 КоАП РФ). Помимо штрафа, в отношении организации может быть принято решение о приостановлении операций по счетам. В отношении должностного лица может быть принято решение о вынесении предупреждения вместо штрафной ответственности. Также тяжелое материальное положение подателя жалобы может явиться основанием для снижения размера взыскиваемого штрафа.

Важные особенности декларирования

Если плательщик единого налога прекратил свою деятельность, но при этом не снялся с учета, то он не освобождается от сдачи декларации. Для ИП и организаций на ЕНВД, зарегистрированных как налогоплательщики специального режима не разрешается:

- непредставление в фискальный орган ежеквартально формы декларации;

- подача документа с нулевыми показателями.

Предприниматель или организация считаются снятыми с учета только после подачи соответствующего заявления:

- для ИП – форма ЕНВД-4;

- для организаций – форма ЕНВД-3.

Если предприятие прекратило деятельность в середине налогового периода, то налог рассчитывается с учетом базовой доходности за полный месяц.

Важной особенностью является то, что вмененный налог рассчитывается с учетом возможного дохода по определенному виду деятельности. Фактический доход при этом не играет никакой роли, даже если предприятие сработало в убыток. Налогоплательщики обязаны уплатить фиксированную сумму ЕНВД и отчитаться об этом перед налоговиками.

Будет ли штраф за неподачу декларации по ЕНВД в срок?

Штраф за неподачу декларации ЕНВД в срок в 2020 году обязательно будет. Сколько он составляет и какие еще меры могут быть приняты по отношению к нерадивому плательщику ЕНВД, читайте в этом материале.

Что предусматривает налоговое законодательство за несдачу декларации

Санкции, которые может применить налоговая в том случае, если не получит вовремя необходимый отчет, прописаны в ст. 119 НК РФ. То, какой именно размер штрафа будет установлен, зависит не только от сдачи декларации (расчета), но и от фактической уплаты суммы налога, причитающегося по этой декларации в бюджет:

- 5% от суммы неуплаченного налога за каждый месяц просрочки (полный или неполный). Это означает, что даже если просрочка несколько дней, один неполный месяц уже есть.

Кроме этого, на недоплаченный в бюджет налог будут начисляться пени, своим порядком, по ст. 75 НК РФ, независимо от того, применялись ли к налогоплательщику еще какие-то санкции или нет.

Какие санкции за несданный вовремя отчет полагаются по КоАП РФ

Нарушение законодательства о налогах влечет за собой не только налоговые санкции, но и административную ответственность. В случае несдачи налоговой декларации к нарушителям применяются нормы ст. 15.5 КоАП РФ.

По ст. 15.5 КоАП РФ должностным лицам (ответственным за сдачу отчетов и уплату налогов) может быть вынесено предупреждение или наложен штраф, который составляет от 300 до 500 рублей за каждое нарушение.

ОБРАТИТЕ ВНИМАНИЕ! По КоАП РФ штрафы должны быть уплачены в течение 60 дней с момента вынесения постановления о правонарушении. Такие штрафы в случае неуплаты могут быть взысканы через суд. Если дело о неуплате штрафа по рассматриваемой ст. 15.5 КоАП РФ дошло до суда, то по решению судьи может быть взыскан еще один штраф, в 2-кратном размере от исходной суммы, но не менее 1000 рублей. А также могут быть назначены:

Следует помнить, что в определенных случаях (повлекших недополучение бюджетом налога в размере, определенном как особо крупный) помимо административной ответственности может применяться еще и уголовная.

В подробностях узнать, какая и когда налагается уголовная ответственность на нерадивых налогоплательщиков, можно в нашей рубрике.

Какие дополнительные меры могут применяться к не сдающим отчетность по ЕНВД

К тем, кто вовремя не сдал отчетность по ЕНВД, могут быть применены общие меры дополнительного воздействия. В том числе в первую очередь следует помнить о блокировке банковских счетов недобросовестного налогоплательщика.

Возможность для налоговиков заблокировать счета в банках предусмотрена ст. 76 НК РФ. Если сдача декларации просрочена больше чем на 10 рабочих дней после установленной законом даты подачи, налоговая вправе направить в банки, где обслуживается налогоплательщик, решение о приостановлении операций по его счетам.

Операции блокируются в расходной части (то есть деньги на счет поступать будут, а вот воспользоваться ими налогоплательщик не сможет). При блокировке учитываются такие нюансы:

- 1 — выплаты по решениям суда в возмещение вреда жизни и здоровью, а также выплаты по алиментным обязательствам;

2 — расчеты по выходным пособиям и оплате труда, выплачиваемые по исполнительным документам;

Во вторую очередь следует упомянуть о том, что в случае неполучения от налогоплательщика декларации, ФНС может инициировать расчет налога по своим данным. А именно — провести камеральную проверку без декларации. Как раз деятельность на ЕНВД в данном случае является очень подходящим случаем для такой проверки, т. к. расчет налога производится от вмененных к расчету сумм, а не от фактического дохода. То есть плательщику ЕНВД, не предоставившему расчет, будет предъявлена к уплате в бюджет сумма, которую посчитает сама налоговая. Причем, если плательщик так и не подаст свой вариант расчета в декларации, результат камеральной проверки станет для него обязательным к выполнению.

Подробнее о том, что такое камералка без декларации, читайте: «Ст. 88 НК РФ (2016): вопросы и ответы».

Итоги

За неподачу в срок любой декларации, включая и декларацию по ЕНВД, предусмотрен целый ряд мер воздействия на налогоплательщика:

Поэтому, во избежание попадания под этот комплекс мер, рекомендуется предоставлять декларации по ЕНВД своевременно.

О том, как подготовить и когда сдать декларацию по ЕНВД и какие могут быть нюансы расчетов с бюджетом на этом спецрежиме, узнайте больше из нашей рубрики.

Итоги

За неподачу в срок любой декларации, включая и декларацию по ЕНВД, предусмотрен целый ряд мер воздействия на налогоплательщика:

- налоговые санкции;

- административные санкции;

- уголовные санкции в отдельных случаях;

- прочие меры воздействия, например блокировка банковских счетов или предъявление к уплате налога по камеральной проверке без декларации.

Поэтому, во избежание попадания под этот комплекс мер, рекомендуется предоставлять декларации по ЕНВД своевременно.

О том, как подготовить и когда сдать декларацию по ЕНВД и какие могут быть нюансы расчетов с бюджетом на этом спецрежиме, узнайте больше из нашей рубрики.

Источники:

- Налоговый кодекс РФ

- КоАП

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

По какому КБК уплачивается штраф за несвоевременную сдачу декларации по ЕНВД?

Алевтина К, добрый день.

КБК всегда можете посмотреть здесь Инструменты — КБК

штраф по налогу ЕНВД платят на КБК 182 1 0500 110.

цитата с сайта Современный предприниматель Налоги и учет для малого бизнеса

Перечисления налогов и штрафов в пользу бюджетов разных уровней производятся посредством платежных поручений. В поле 104 в платежном документе необходимо указывать шифр КБК, по которому казначейство классифицирует перечисляемые средства. Этот код помогает быстро идентифицировать назначение платежа, его получателя, что ускоряет процесс обработки поступающих денег.

182 1 1600 140 КБК (расшифровка 2020): какой налог?

Узнать КБК и его принадлежность к определенному виду налога можно из Приказа Минфина № 65н, который был издан 01.07.2013 г. (в ред. от 03.05.2020). Все цифры в 20-тизначном коде имеют точный информационный посыл, например:

— первые три знака в КБК обозначают орган, администрирующий платеж – комбинация чисел «182» относится к ФНС; — следующие цифры «116» характерны для доходов бюджета от штрафов, санкций и возмещения ущерба.

По номеру 182 1 1600 140 КБК расшифровка 2021 – какой налог? Такая комбинация чисел обозначает не конкретный налог, а перечисления в счет погашения денежных штрафов, которые были предъявлены субъекту хозяйствования за допущенные им нарушения норм налогового права. Оплачиваемый штраф может быть следствием таких правонарушений:

— нарушен порядок постановки на учет в ИФНС (ст. 116 НК РФ); — декларация по налогу представлена в контролирующий орган в бумажном виде, при условии, что предприятие должно было подать электронный вариант документа (ст. 119.1 НК РФ); — выявлено грубое нарушение ведения налогового учета – отсутствие первичной документации, не велись бухгалтерские и налоговые регистры, суммы НДС не имеют документальных подтверждений в виде счетов-фактур и т.д. (ст. 120 НК РФ); — не подана вовремя налоговая отчетность (ст. 126 НК РФ); — представление недостоверной отчетности налоговым агентом, например, ошибки в справках 2-НДФЛ или расчете 6-НДФЛ (ст. 126.1 НК РФ); — предприятие проигнорировало требование налоговиков о предоставлении пояснений (ст. 129.1 НК РФ); — по контролируемым сделкам не было подано уведомление (ст. 129.4 НК РФ).

Данный КБК указывается также при перечислении штрафов, предусмотренных статьями 119.2, 125, 128, 129, 132, 133, 134, 135, 135.1, 135.2 Налогового кодекса РФ.

Часто задаваемые вопросы

Вопрос № 1. Сложно ли доказать, что просрочка сроков уплаты была «без умысла». Ответ: да. Доказать для налоговой этот вариант достаточно сложно, крайне редко. Единственными вариантами являются предъявление документов – доказательств или наличие переплаты по налогу.

Вопрос № 2. А если налоговая не зачла переплату за предыдущие периоды в счет предстоящих платежей, выявила просрочку, начислила пени и штрафы? В такой ситуации надо немедленно обратиться в отделение ИФНС с личным посещением с доказательствами фактов наличия переплаты, придется написать письмо о зачете переплат в счет предстоящих платежей. В такой ситуации пени и штрафы, скорее всего, будут убраны.

Штраф за несвоевременную сдачу декларации ЕНВД

Юридическим фактом, служащим основанием для начала осуществления контроля за соблюдением предусмотренных налоговым законодательством сроков представления налогоплательщиками расчетов по налогам и налоговых деклараций, является наступление законодательно установленного срока представления в налоговый орган соответствующей отчетности.

Стоит отметить, что со стороны налоговых органов инспекторы ежедневно проводят сверку списка налогоплательщиков, не представивших ту или иную налоговую отчетность, с фактически представленной отчетностью за день.

Налоговая декларация (расчет), а также документы, которые в соответствии с налоговым законодательством должны представляться вместе с налоговой декларацией, могут быть представлены налогоплательщиками в налоговые органы:

1). На бумажных носителях:

-лично, либо доверенное лицо (представитель);

-почтовым отправлением, с обязательной описью вложения.

2). В случае, если численность работников составляет более 100 человек, то у налогоплательщиков возникает обязанность в представлении отчетности в налоговый орган по каналам связи «ТКС».

Несоблюдение порядка преставления налоговой отчетности в электронном виде влечет наложение штрафа (в размере 200 рублей) в соответствии со ст.119 .1 НК РФ. При этом производство по делу о налоговом нарушении, предусмотренной ст.119.1 НК РФ, осуществляется, согласно ст. 101.4 НК РФ.

Возможно ли избежать санкций

Вопрос о том, можно ли избежать наказания в виде штрафа, интересует абсолютно всех налогоплательщиков. На него отвечает эксперт центра юридической помощи:

«Все мы обращаемся к врачу только тогда, когда болезнь уже застала нас врасплох, но никто не думает о профилактике заболеваний. Очень часто «вмененщики» осуществляют свою деятельность самостоятельно, без привлечения компетентного персонала, отвечающего за корректное заполнение и сроки сдачи декларации ЕНВД. Отсюда вытекают проблемы с просрочками предоставления отчетной документации в ФНС. Если вы уже допустили подобную ситуацию, позаботьтесь заранее о своей деловой репутации, и незамедлительно обратитесь в налоговые органы с соответствующим объяснением, в котором должны быть изложены причины сложившейся ситуации. Если ФНС посчитает причины уважительными, и у вас будут соответствующие этому доказательства, то штрафных санкций можно избежать. Однако следует вести бизнес таким образом, чтобы нарушение сроков исключалось из установленного порядка налоговой отчетности»

Светлана Котлакова, эксперт центра юридической поддержки предпринимателей «Бизнес-консалт»

Одним словом штрафных санкций можно избежать, если к решению вопроса подойти ответственно. Срок обращения в налоговую с объяснением составляет 5 дней с момента нарушения сроков декларации ЕНВД.

Порядком определения даты представления налоговой отчетности является:

- При направлении налогового расчета (декларации) почтовым направлением днем их представления считается дата отправки на штампе почтового отделения;

- При передаче электронного документа (налоговой декларации) по каналам связи дата представления является дата их отправки.

Несвоевременность представления налоговой отчетности -штрафы

Несоблюдение сроков представления налоговой отчетности в налоговые органы, либо непредставления ее вообще, налогоплательщиками допускается часто. Одной из причин нарушения срока – является смена шаблона налоговой отчетности, либо смена порядка ее представления.

| Не стоит забывать, что если последний день подачи отчетности выпадает на воскресенье или нерабочий общегосударственный праздник, то он смещается на ближайший следующий за этим выходным или праздником рабочий день (п. 7 ст. 6.1 НК РФ). |

ВАЖНО! В случае отсутствия деятельности по налогам, не предполагающим непредставления отчетности при отсутствии объекта налогообложения, должна быть сдана нулевая налоговая декларация. Ее отсутствие повлечет штраф в размере 1 000 руб. (письмо Минфина от 07.10.2011 № 03-02-08/108).

Нарушение сроков представления деклараций (расчетов) влечет наложения штрафных санкций в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этого налогового документа (декларации), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей, согласно ст.119 НК РФ.

Нарушение срока представления декларации по ЕНВД

Декларация по расчету единого налога на вмененный доход представляется в налоговый орган по месту осуществления вида деятельности либо по месту регистрации юр лица или ИП (например, для услуг пассажироперевозки, грузоперевозки, такси).

| Сроки для представления: 1 квартал – 20 апреля 2 квартал -20 июля 3 квартал -20 октября 4 квартал – 20 января следующего года. Нулевой декларации по ЕНВД быть не может. Даже если налогоплательщик временно не ведет деятельность, он должен платить налог исходя из физических показателей (площади, численности и пр.). |

Сроки для представления декларации по ЕНВД в налоговые органы установлены законодательством не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

| ? Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Форма декларации по ЕНВД заполняется

При применении системы налогообложения, в виде уплаты единого налога на вмененный доход (ЕНВД) доход в данном случае определяется в соответствии со ст.346.26 Налогового кодекса РФ. Форма декларации, утверждена приказом ФНС России от 4 июля 2014 года №ММВ-7–3/

В налоговой декларации по ЕНВД по строке_100 «Налоговая база» раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности», это и считается вмененным доходом согласно ст. 346.29 НК РФ. В случае, если налогоплательщик применяет несколько видов деятельности, то на каждый вид заполняется отдельный лист раздела 2 и соответственно доход считается в совокупности и по всем 4 кварталам отчетного налогового периода.

| Расчет налоговой базы по ЕНВД-вмененный доход производится по следующей формуле: ВД = БД X сумму ФП X К1 X К2, где: ВД — вмененный доход; БД — базовая доходность; ФП — физический показатель; К1 и К2 — корректирующие коэффициенты. |

Сумма единого налога рассчитывается по следующей формуле:

Единый Налог = (Н/база * 15% (либо пониженная ставка согласно нормативным документам субъекта РФ) — Страховые взносы.

Нарушение сроков представления налоговой декларации по единому налогу влечет наложения штрафных санкций в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этого налогового документа (декларации), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей, согласно ст.119 НК РФ.

Стоит отметить. что «поблажек» при несвоевременности представления отчетности не существует, т.е. подход ко всем одинаков, к тем, кто просрочил один день и те, кто нем не представлял допустим месяц.

Например, если налогоплательщик не только просрочил сроки представления декларации, но и не оплатил налог, то и размер штрафных санкций соответственно будет больше.

| Рассмотрим пример: ИП – на ЕНВД. Закончился 2021 год, сдать декларацию за 4 квартал требовалось до 20 января 2021 года. Декларация представлена только в начале апреля – 8-ого числа. Исчисленный налог не был уплачен в полном объеме: из 22 тыс. руб. к уплате перечислены были только 4 тыс. руб. Таким образом, считаем месяца просрочки: просроченный период составил 3 полных месяца (с 21.01.18 по 20.03.18) плюс один неполный (с 21.03.18 по 08.04.18). Штрафные санкции считаются за 4 месяца. Сумма штрафа равна 5% от суммы недоимки, умноженной на число месяцев просрочки. Правда, здесь есть верхняя граница в виде 30% от неуплаченной в срок суммы. В нашем примере недоимка по налогу равна 22 – 4 = 18 тыс. руб. Сумма штрафа равна 18 тыс. * 5% * 4 мес. = 3,6 тыс. руб. Предельная сумма составит 18 тыс. * 30% = 5,4 тыс. руб. В итоге штраф к уплате составляет 3 600 рублей. |

Кроме штрафных санкций за нарушение сроков представления, которые установлены налоговым кодексом, штрафы предусмотрены и административным кодексом РФ, которые должны уплатить должностные лица, ответственные за своевременность представления налоговой отчетности (деклараций) ст.15.5 КоАП РФ. Штрафные санкции варьируются в пределах от 300- до 500 руб., либо может быть вынесено административное наказание в виде предупреждения.

Также, налоговики могут направить уведомление в банк о блокировке действующего расчётного счета за несвоевременное представление налоговых деклараций (п.3 ст.76 НК РФ). Блокируется счет в том случае, если налоговая отчетность не представлена в течение 10 дней после истечения, установленного для нее срока представления. Налоговые органы блокируют все счета, открытые на момент проведения анализа счетов.

Разблокировка счета происходит, только после того, как представлена декларация. Налоговым органом направляется в адрес банка соответствующее решение о «возобновлении» операций по счету.

Смотрите так же: Материнский капитал. Материнский капитал использование 2012

Рубрики Судебные решения

Блокировка банковского счета

Согласно статье 76 НК РФ , если предприниматель-«вмененщик» не предоставляет отчетный документ в налоговую на протяжении 10 рабочих дней с момента, установленного законодательством, ФНС в праве произвести обращение в банк, который обслуживает ИП, с целью заблокировать его банковские счета.

При этом блокировка счетов затрагивает только расходные операции. Средства могут поступать на лицевой счет налогоплательщика в прежнем порядке, однако, он не сможет ими распорядиться. Так же учитываются такие моменты как:

- Блокировка банковского счета происходит без предварительного предупреждения об этом предпринимателя в соответствии с Письмом ФНС России от 28.07.2016 N АС-3-15/

- Блокировка распространяется не только на сумму средств на банковском счете, но и на все формы депозитов, независимо от суммы долга налогоплательщика (письмо Минфина от 15.04.2010 № 03-02-07/1-167)

Также Минфин определяет ряд денежных списаний, исключенных из общей картины:

- алименты, компенсации и иные формы обязательств, назначенные в судебном порядке;

- оплата труда наемного персонала, и исчисленные страховые взносы;

- выплаты по другим исполнительным документам.

Прочие выплаты, в том числе и налоги, не могут осуществляться с заблокированного банковского счета.