Начиная с версии 3.0.81 в программе «1С:Бухгалтерия 8» упрощенный учет электронных проездных билетов поддерживается для всех пользователей, в том числе для тех, у которых не настроена интеграция с сервисом Smartway. Теперь такие пользователи могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, после чего отражать расходы на проезд в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета. Эксперты 1С рассказывают о новых возможностях программы.

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Что такое электронный билет

Как и обычный, такой билет удостоверяет факт перевозки пассажира или багажа, но делает это в электронно-цифровом формате. Стандартная форма утверждена приказом Минтранса России от 21.08.2012 №322.

После оплаты единая информационная система перевозчика формирует выписку (она называется контрольным купоном) и отправляет на электронную почту. В ней будут сведения о маршруте, тарифе, об итоговой стоимости – по аналогии с бумажным вариантом. Контрольный купон по закону – это полноценный бланк строгой отчетности (БСО).

Электронный проездной документ представляет собой билет и контрольный купон с уникальным номером и серией

Бухгалтерский учет

У бухгалтеров часто возникает вопрос: учитывать ли электронные билеты на счете 50.3 «Денежные документы»? Дабы избежать оговорок со стороны аудиторов, лучше все же придерживаться именно этого, классического метода, используя счет 50.3. Тогда при приобретении электронных билетов необходимо сделать следующие проводки:

Дебет 76 (60) Кредит 51

– приобретены билеты;

Дебет 50.3 Кредит 76 (60)

– билеты оприходованы в качестве денежных документов;

Дебет 71 Кредит 50.3

– билеты выданы подотчетному лицу.

Однако ряд специалистов считает, что раз электронный билет не имеет бумажного вида, то и необходимость в использовании счета 50.3 отпадает. При этом данная операция расценивается как оплата услуги сторонней организации. Если Вы остановились на данном способе, рекомендуется к счету 76 открыть новый субсчет «Расчеты за электронные билеты». Выбранный метод стоит закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008 «Учетная политика организации»).

В каком случае электронный билет подтверждает расходы

Первый способ подтвердить расходы – предоставить бумажный аналог на бланке строгой отчетности (контрольном купоне), в котором зашифрованы сведения из автоматизированной ИС перевозчика. Второй – подать билет не на БСО, но вместе с кассовым чеком.

Вместе с контрольным купоном можно также предоставить:

- приказ директора о направлении в командировку;

- документы о проживании в гостинице или о нахождении в месте командировки.

Если компания располагает чеками и счетами из гостиниц, приказом руководителя и т. д., предоставлять распечатанный билет и контрольный купон все равно нужно. Вместо последнего подойдет посадочный талон с информацией о поездке, который пассажир получает после электронной регистрации. Кассовый чек или выписка из банка в этом случае с 2013 г. не нужны.

Иногда билеты для поездок за границу оформляют на иностранном языке: чтобы подтвердить расходы, нужен перевод реквизитов

Что относится с БСО?

БСО — документ, который юрлицо или бизнесмен может выдать физическому лицу вместо чека ККТ при безналичной или наличной оплате услуг.

Использование БСО регламентирует Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (утверждено постановлением Правительства РФ от 06.05.2008 № 359).

По общему правилу БСО выдают налогоплательщики только при оплате услуг из перечня ОКУН (ОК 002-93, утвержден постановлением Госстандарта РФ от 28.06.1993 № 163) и приравненных к ним. БСО нельзя выдать юрлицу и при покупке товара. А вот предпринимателям БСО выдавать можно, так как они приравниваются к физлицам (абз. 4 п. 4 постановления Пленума ВАС РФ от 31.07.2003 № 16).

Чтобы бланк считался действительным, он должен включать обязательные реквизиты:

- наименование, номер из 6 знаков и серия;

- название фирмы или Ф. И. О. ИП;

- ИНН и местонахождение предприятия;

- вид и стоимость услуги;

- сумму оплаты;

- дату операции и формирования документа;

- должность, Ф. И. О. и личную подпись ответственного за документирование операции лица;

- печать компании.

Если БСО изготовлен в типографии, то сведения о ней указываются на бланке. Какие еще требования предъявляются к БСО — читайте в статье «Что относится к бланкам строгой отчетности (требования)».

Однако есть целый ряд БСО, к оформлению которых предъявляются отдельные требования, утвержденные специальными НПА. К таким бланкам относятся кинобилеты, абонементы, турпутевки и т. д. Можно ли считать электронный билет БСО?

Учет билетов при их покупке сотрудником

Иногда сотрудник самостоятельно покупает электронный проездной документ на интернет-сайте на подотчетные средства как физическое лицо. Расходы списываются при наличии распечатанного билета и посадочного талона/контрольного купона. В последнем должны быть указаны: ФИО, номер поезда и места, цена, дата поездки.

Если покупку оформляет компания, бухгалтер проводит три операции: оплату, оприходование электронного документа и выдачу сотруднику. Когда эту функцию берет на себя физическое лицо, выполняют стандартную проводку по выдаче подотчетной суммы. По окончании командировки расходы на проезд списывают после утверждения авансового отчета.

В бухгалтерском учете электронные билеты, содержащие все необходимые реквизиты, относят к первичным и используют как основание для списания затрат на проезд.

Компания может доверить покупку билетов сотруднику: на этот случай разработана специальная схема проводок

Записки законных действий.

При этом во времчя авиаперелета у вас на руках остается только посадочный талон, а при проезде на поездах, у вас нет ничего. Как быть, что нужно предъявить в бухгалтерию организации в таких случаях.

В приложении к этому письму находится МАРШРУТНАЯ КВИТАНЦИЯ Вашего электронного билета.

Маршрутная квитанция подтверждает оплату стоимости билета в полном объеме, а также

Ваше право на авиаперелет и провоз багажа указанным рейсом S7.

Для ускорения процедуры контроля и регистрации на рейс рекомендуем Вам

распечатать маршрутную квитанцию и взять ее с собой в аэропорт.

Если Вы прошли электронную регистрацию на поезд, то

посадка в вагон осуществляется при предъявлении проводнику вагона документа, удостоверяющего личность пассажира, указанного в заказе на покупку билета, и посадочного купона, который

можно распечатать на принтере или скопировать на мобильный телефон или планшет.

разрешена, то в разделе «Мои заказы» в строке конкретного заказа (должна быть установлена

сортировка списка «по заказам») появится ссылка «Обновить статус билетов», после нажатия

на которую будет показан статус заказа: «пройдена электронная регистрация» или «оплачен»

(в случае если электронная регистрация не пройдена).

Рекомендуем к прочтению: Справка вместо военного билета 2021 какие ограничения

Также посмотреть статус

заказа/билета можно по ссылкам «Бланк заказа» и «Бланк билета» в той же строке заказа.

Пунктом 2 Приказа Министерства транспорта Российской Федерации от 31.08.2011 N 228 «Об установлении формы электронного проездного документа (билета) на железнодорожном транспорте» (далее — Приказ N 228) установлено, что контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Корректно или нет, я не могу говорить, потому что в нашей стране хоть и имеется единый регламент работы с налогоплательщиками, единый подход к выездным проверкам и так далее, на практике оказывается, что ФНС в различных городах и субъектах РФ трактуют ФЗ и письма по своему, угадать как тот или иной инспектор отнесется к пакету документов подтверждающих проезд сотрудника угадать сложно.

Учет налога на добавленную стоимость

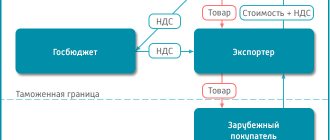

Компании, практикующие покупку электронных аналогов, в соответствии со статьей 171 Налогового кодекса (НК) имеют право принять к вычету сумму НДС, включенную в платеж при проезде в командировку.

Чтобы реализовать вычет НДС, необходимо:

- иметь на руках контрольный купон в оригинале с выделенной суммой налога;

- сделать соответствующую запись в книге покупок;

- внести данные в период утверждения расходов.

Сложность в том, что в электронно-цифровой версии значение НДС часто не указано отдельной строкой. В железнодорожной кассе можно запросить чек ККТ или БСО с выделенной суммой налога.

Получить вычет без выделенной строки НДС сложнее, но тоже возможно. Параллельно с утверждением авансового отчета билет регистрируют в книге покупок. Даты покупки и авансового отчета на практике часто относятся к разным налоговым периодам. Это не является препятствием, а лишь отодвигает сроки. К примеру, если командировка началась в мае, а окончилась в августе, НДС к вычету заявляют с III квартала – по дате авансового отчета.

Способы получения отчетных документов

1. При оформлении билета

Если вы едете в командировку и вам нужно отчитаться перед бухгалтерией, при оформлении заказа выберите тип поездки — «Рабочая». Введите название или ИНН компании, и мы выпишем документ на данные организации.

! Если вы часто ездите в командировки или покупаете билеты для командированных, стоит зарегистрировать бизнес-аккаунт и оплачивать корпоративные заказы со счета организации или банковской картой. Вы можете объединить личный и корпоративный аккаунт и переключаться при покупке билетов для личных и рабочих целей. Подробнее о корпоративном аккаунте.

2. После покупки билета

Если вы покупали билет на Туту, все документы можете скачать в личном кабинете в любой день после покупки. Авторизуйтесь на Туту.ру и зайдите в раздел «Личные заказы». В списке заказов выберите нужный билет и нажмите на ссылку «Детали заказа». Откроется отдельная страница с описанием заказа. Внизу найдите пункт «Пассажиры и стоимость». Нажимая на соответствующие ссылки, вы можете отправить документы себе на эл. почту или сохранить на компьютер и распечатать.

Чтобы заказать оригиналы с печатью, заполните форму, и мы отправим документы по указанному адресу в течение 5 рабочих дней.

Сравнение условий учета обычных и электронных ж/д билетов

| Условия учета | Обычный билет | Электронный билет |

| Подтверждение наличия документа | Билет на бланке строгой отчетности | Распечатанный вариант контрольного купона и посадочный талон |

| Подтверждение оплаты | Не нужно | Чек ККМ или терминала с указанием личности плательщика |

| Документы для вычета НДС | Билет на БСО с указанием суммы НДС | Контрольный купон с выделенным НДС |

| Документ для подтверждения расходов | Билет | Контрольный купон/посадочный талон |

Являясь бланком строгой отчетности, контрольный купон подходит для подтверждения расходов на командировку

Иностранный язык билетов

В ходе заграничных поездок приобретаются билеты, выписанные на иностранном языке. Позиция законодательных органов отражена в письме Минфина от 10.04.2013 № 03-07/11/11867. Документ указывает на необходимость ведения документов первичного учета на русском языке, что обязывает иметь перевод форм, представленный по строкам.

Для принятия расходов перевод второстепенной информации документа не требуется. В случае использования данных для вычета по НДС перевод является обязательным по сведениям о поставщике услуг, покупателе, описании суммы документа и налога. Особых условий к форме перевода не предъявляется. Нотариально заверять текст не требуется.

Билет потерян: как быть?

Если после командировки цифрового билета не осталось, его можно повторно распечатать из электронной почты. В отличие от контрольного купона, посадочный талон восстановить невозможно. В этом случае получить подтверждение поездки можно у перевозчика.

Статья 252 НК допускает использовать в налоговом учете такие бумаги, косвенно подтверждающие расходы:

- дубликат или копию;

- справку от перевозчика с указанием ФИО пассажира, маршрута, цены, даты поездки.

Электронный билет, купленный организацией для командировки сотрудника, можно вернуть в кассе и на сайте, но для этого нужны обоснования. В течение полугода от даты отправки поезда разрешено подавать заявление в форме претензии на возврат средств. Величина компенсации зависит от причины отмены поездки и срока давности. Деньги возвращаются безналичным переводом на счет плательщика.

Появление электронных проездных документов на первый взгляд несколько усложнило процесс отчетности. На самом деле процедуры подтверждения расходов на командировку и оформления вычета НДС прозрачны и после минимальной практики не вызывают у бухгалтеров сложностей.

Расходы работника должны быть возмещены

Командировка – это поездка работника по распоряжению работодателя для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). Любая командировка связана с расходами. В соответствии с трудовым законодательством затраты работника на командировку должны быть компенсированы. В частности, нужно возместить (ст. 168 ТК РФ):

- расходы на проезд;

- расходы по найму жилья;

- суточные – дополнительные расходы, связанные с проживанием вне постоянного места жительства;

- иные расходы, понесенные в командировке по согласованию с администрацией.

(подробнее об этом см., «Возмещаем сотруднику командировочные расходы»).

Размер возмещения понесенных расходов может быть установлен организацией в зависимости от статуса командированного сотрудника. Совершенно не обязательно устанавливать единые для всех лимиты расходования денежных средств в служебных командировках. Так, для руководства компании может быть установлен повышенный размер компенсации командировочных расходов, а для рядовых сотрудников лимиты расходования денег в командировке могут быть более скромным (подробнее об этом см., «Различным категориям работникам можно установить разный размер суточных»).