Образец платежки УСН доходы минус расходы 2021 оформляется по предписанию ушедшего года. Предоставить его надо не позднее назначенной даты. Законодательство оказывает воздействие как на ИП, так и на различные организации. Однако для всех упрощенцев этот документ будет заполняться в индивидуальном порядке. Непосредственно перед вписыванием платежных сведений, потребуется произвести перерасчет УСН, и только после этого можно вносить информацию в платежную форму.

Чтобы сделать перерасчет за весь налоговый период, не обязательно делать это самостоятельно. Можно воспользоваться услугами бесплатных сервисов, принимающих введенные данные, после чего система автоматически высчитывает сумму, которую необходимо выплатить. После заполнения и проверки, сервис предлагает отправить данные в налоговую службу через интернет. Он конвертирует информацию в электронный формат, после чего доставляет ее по нужному адресу. Это можно осуществить с любым видом налога, независимо от назначения операции.

Основы расчета и уплаты УСН-налога

Для расчета упрощенного налога НК РФ устанавливает два вида периодов (ст. 346.19, п. 7 ст. 346.21, п. 1 ст. 346.23):

- отчетный, по итогам которого определяют величину аванса по налогу;

- налоговый, равный году, по результатам работы в котором составляют декларацию и вычисляют окончательный платеж.

Отчетные периоды соответствуют кварталу, полугодию и 9 месяцам. Поэтому суммы авансов и налога на протяжении года считают нарастающим итогом. Базой для расчета авансов при УСН, имеющем в качестве объекта доходы за вычетом расходов, служит разница между фактически признанным за период доходом и учтенными расходами. Аванс платится до 25-го числа месяца, наступающего за очередным отчетным периодом.

Подробный комментарий по заполнению платежного поручения на уплату авансовых платежей по УСН с объектом «доходы минус расходы», включая образец такой платежки, етсь в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к рекомендациям и образцу.

Исчисление величины налога, подлежащего уплате за год, осуществляется с учетом суммы уплаченных за этот налоговый период авансов. Однако может оказаться так, что налог, определенный по правилу «доходы за вычетом расходов», окажется меньше, чем 1% от общих доходов года, или год завершится с убытком. Налог в такой ситуации всё равно придется платить, но он будет рассчитан уже по другому алгоритму: 1% от полученного за год дохода. Такой налог называется минимальным, платится только по итогам года и только в отношении объекта «доходы за вычетом расходов».

Если вам нужно заполнить платежное поручение на уплату налога при УСН за год с объектом «доходы минус расходы», в том числе на уплату минимального налога, то вам помогут советы и образцы от экспертов К+. Пробный онлайн доступ к системе получите бесплатно.

Крайние сроки для перечисления итогового налога увязаны со сроками направления в ИФНС декларации по нему и поэтому разнятся для плательщиков разных форм: для юрлиц — 31 марта, для ИП — 30 апреля года, наступающего после завершения налогового периода.

Сроки уплаты подчиняются правилу переноса, указанному в п. 7 ст. 6.1 НК РФ для ситуации совпадения с выходными днями, и в связи с этим в текущем году составляют:

- 31.03.2020 и 30.04.2020 — для перечисления налога за прошедший (2019) год юрлицами и ИП соответственно;

- 27.04.2020, 27.07.2020 и 26.10.2020 — для платежей по авансам за текущий год.

Таблица КБК, применяемых налогоплательщиками УСН в 2021 году

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу с фактической базы меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает две суммы, затем сравнивает их между собой и к уплате выбирает максимальную. В настоящее время КБК для минимального и обычного налога по УСН «доходы минус расходы» один: 182 1 05 01021 01 1000 110. Коды различались до 2021 года.

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация, читайте в этом материале.

В нашей статье можно увидеть образец платежного документа по налогу, оформленного ООО.

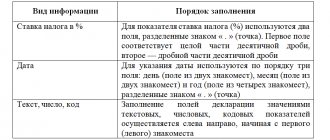

Рассмотрим основные поля платежки при оплате налога:

- Поле 101 предназначено для выбора статуса плательщика. Например, если оплату производит налоговый агент, то проставляется код 02.

Подробнее о том, какой код следует указывать по платежам в других случаях, рассказывается в статье «Заполняем поле 101 в платежном поручении в 2021 — 2021 годах».

- В поле 104 проставляют КБК конкретного налога. При этом для пеней и штрафов имеются свои коды. Коды налогов утверждаются каждый год, поэтому очень важно отслеживать все возможные изменения.

О том, к чему может привести неверное указание КБК, разъяснит материал «КБК в платежном поручении в 2021 — 2021 годах». А значения КБК, актуальные для 2017-2018 годов, смотрите в статье «Изменения в КБК на 2021 — 2021 годы — таблица с расшифровкой»

- Поле 105 — ОКТМО. Это код, определяющий территориальную принадлежность (либо плательщика, либо объекта налогообложения).

О том, существенна ли ошибка в этом реквизите, вы узнаете из этой публикации.

- Поле 106 — основание платежа. Здесь чаще всего указывают «ТП» — текущий платеж, также часто применимы «ЗД» — оплата задолженности и «ТР» — погашение по требованию ИФНС.

Об иных возможных вариантах заполнениях данного поля говорится в этой публикации.

- Поле 107 необходимо для отражения отчетного или налогового периода, за который осуществляется уплата налога. Например, если оплата производится за январь 2021 года, указывается «МС.01.2018», если за 2021 год — «ГД.00.2017».

Прочие значения, которые можно применить для указания в данном поле, вы найдете здесь.

- Поле 108 предназначено для оплаты, совершаемой на основании каких-либо исполнительных или распорядительных документов — номера таких документов здесь же и указываются.

Обратите внимание на случаи, когда в этом поле проставляется 0, подробности — здесь.

- В поле 109 указывают дату документа. Например, если уплата налога, штрафа, пеней производится по требованию налоговой, то указывается дата требования; если оплачивается сумма налога по окончании налогового периода, то необходимо указать дату представления декларации.

Формат заполнения данного реквизита, а также примеры возможных значений представлены в этой публикации.

- Поле 110 фиксирует распоряжение о переводе денежных средств, но в связи с отменой с 2015 года данного реквизита до недавнего временив нём указывался 0 или прочерк. Сейчас это поле должно оставаться пустым.

Предлагаем ознакомиться: Ответственность бывшего директора за неуплату налогов

Узнайте подробности в статье «Заполняем поле 110 в платежном поручении в 2021 году».

- Поле 22 (УИН) предназначено для идентификационного номера платежа для уплаты пеней, недоимок штрафов. В других случаях в нём ставится 0.

Подробнее об этом прочитайте здесь.

- Поле 24 — назначение платежа, в котором отражается, за что именно производится оплата, например, «Оплата НДС за 4-й квартал 2017 года».

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Образец платежного поручения УСН «доходы» 2021 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

КонсультантПлюс ПОПРОБОВАТЬ БЕСПЛАТНО

Платежное поручение при упрощенке: бланк и реквизиты

На какие же нормы надо ориентироваться, оформляя платежное поручение для УСН — доходы минус расходы в 2021 году? В отношении бланка платежки и процедуры внесения данных в него — на те же, которые действовали и ранее:

- в части формы платежки, характеристик ее реквизитов и описания процедуры их заполнения — на положение Банка России от 19.06.2012 № 383-П;

- в отношении особенностей внесения данных в поля, правильность отражения информации в которых важна для бюджетных платежей, — на приказ Минфина России от 12.11.2013 № 107н.

Заполненный от имени налогоплательщика образец платежки для УСН — доходы минус расходы в отношении авансового платежа за первый отчетный период 2021 года смотрите на нашем сайте.

Итоги

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению денег по назначению и потребует от налогоплательщика дополнительных действий по уточнению платежа.

https://www.youtube.com/watch?v=ytcreators

В 2021 и 2021 годах действуют одни и те же правила оформления платежного поручения. Некоторые различия в заполнении полей документа есть для поручений, создаваемых ИП и организациями.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Как правильно рассчитать авансовый платёж по УСН

Итак, вы отработали какое-то время, наступил конец квартала, и пришла пора рассчитывать налог. Если вы выбрали в качестве режима налогообложения УСН доходы, тогда базовой ставкой для вас будет 6%. Однако, регионы могут понизить своим решением эту цифру до 1% как для всего бизнеса в целом, так и для предпринимателей, занятых в отдельных сферах.

Если вы были зарегистрированы не позднее, чем два года назад, то вам и подавно могут предоставить налоговые каникулы, если ИП будет соответствовать всем критериям. Чтобы это выяснить, достаточно обратиться в налоговую инспекцию по месту регистрации ИП.

Если же брать за основу, что налоговая ставка 6%, то расчёт ведётся следующим образом:

- Берётся вся сумма полученного ИП дохода за квартал (полугодье, девять месяцев или год – налоговый период для упрощёнки год, и авансовые платежи рассчитываются нарастающим итогом). Будьте внимательны – доходом не является внесение на счёт ИП своих собственных средств.

- Полученная цифра умножается на шесть процентов. Например, выручка составила 140000 рублей, тогда аванс по УСН равен 140000 х 6% = 8400 рублей.

- Если вы уже оплачивали авансовые платежи и в текущем году, тогда вычитаете их из получившейся суммы.

А теперь то, что может вас порадовать – каждый предприниматель ежегодно оплачивает фиксированный взнос «за себя» в Пенсионный фонд и фонд Медицинского страхования. Величина его каждый год разная и с 2019 года утверждается правительством. В этом году взнос составляет 32385 рублей. Его можно заплатить весь сразу или разбив частями в течение года, главное, чтоб платёж ушёл до 31 декабря.

Но обычно, взнос дробят на четыре части и оплачивают поквартально. Связано это с тем, что сумма фиксированного платежа, оплаченного в том квартале, за который вы рассчитываете УСН, уменьшает авансовый платёж по налогу.

Если у ИП нет наёмного персонала – то вплоть до 100% (в нашем примере это 8400 – (32385 : 4) = 303,75 – сумма которую требуется перечислить по УСН), если есть работники – то до 50%.

Дальше остаётся только перевести деньги в казну. И сделать это нужно до 25 апреля за 1 квартал, до 25 июля – за полугодье, до 25 октября – за 9 месяцев и до 30 апреля следующего года – за год.

Способы оплаты налога

Если предпринимателю пришла пора платить налоги, то это можно сделать тремя способами. Первый из них – это воспользоваться порталом nalog.ru, на котором имеется сервис для создания платёжного документа.

Вам потребуется заполнить необходимые поля:

- КБК.

- Код вашей налоговой (если не знаете, то программа его подставит автоматически при заполнении вами адреса).

- Статус лица (в нашем случае – это «09» – ИП).

- Основание платежа – «ТП», если это налог за текущий период.

- Сумма налога.

- Фамилия и имя ИП.

- ИНН (обязателен, если хотите оплатить прямо с сайта) или адрес, если вам достаточно распечатать сформированную квитанцию, чтобы оплатить потом через кассу в удобном вам банке.

Второй способ – воспользоваться для оплаты банковскими терминалами. Однако если вы выберете его, стоит заранее приготовить всю ту же информацию, что и при заполнении квитанции через сайт, поскольку тем данным, которые терминал подставляет автоматически, лучше слепо не доверять.

Третий – и, пожалуй, самый эффективный – открыть расчётный счёт в банке, если вы не сделали это раньше.

Да, закон не обязывает ИП иметь расчётный счёт, но это выгодно по целому ряду причин:

- позволяет производить платежи в любое время и в любом месте;

- расширяет круг ваших клиентов за счёт организаций, которым удобнее и проще работать с безналом (а таких среди средних и крупных компаний-большинство);

- позволяет принимать абсолютно любые суммы, тогда как на оборот наличных денег есть ограничение в 100000 рублей по одному договору. Даже если оплата происходит не разово, а небольшими частями, как только общая сумма превысит указанный порог – предприниматель обязан перейти на безналичный расчёт;

- если вы планируете хранить деньги на счёте, то можно выбрать банк, в котором есть тарифный план с начислением процентов на остаток средств по счёту;

Многих предпринимателей отпугивает от открытия своей учётной записи в банке тот факт, что это вызовет лишние затраты. Но на данный момент тарифные планы, предлагаемые различными финансовыми учреждениями, очень гибкие, и если у ИП маленький оборот по счёту, то можно выбрать тариф вообще без абонентской платы, правда, стоимость перевода за каждую отдельную платёжку будет выше.

Если вы планируете проводить по счёту всего несколько операций в месяц, это получается намного выгоднее, чем обычный вариант с абон. платой и невысокой ценой за денежный перевод. Тем более что за оплату налогов, банковская комиссия не снимается.

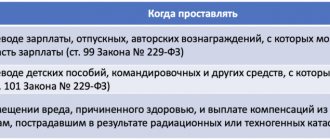

Инструкция по заполнению платёжного поручения

Если предприниматель принял решение оплачивать налог со своего расчётного счёта, то для перевода средств ему понадобится грамотно заполнить платёжное поручение.

Сложного в этом ничего нет, главное иметь под рукой образец.

Особое внимание при этом надо уделить правильному внесению наименования банка УФК и счёта получателя, в противном случае ваша обязанность по перечислению налога не будет считаться исполненной.

Итак, плательщиком заполняются:

- поле 101 – статус плательщика – в нашем случае ИП – 09;

- поле 8 и 60 – наименование ИП и его ИНН. Если вы используете интернет-банк – то эти поля обычно всегда автоматически заполнены, так же как и поля 9, 10, 11, 12 несущие данные о вашем счёте;

- поле 7 – сумма оплачиваемого налога;

- поля 16,61 и 103 – наименование налогового органа, куда вы перечисляете платёж и поле 14-БИК банка получателя. Кор. счёт в поле 17 и наименование банка в поле 13 обычно заполняются программой, после введения вами БИК;

- поле 21 – очерёдность платежа – в данном случае «5» или «3», если оплата уже происходит по требованию из налоговой. Вообще правильность заполнения этого поля критична только в случае ,если на счету нет денег для проведения оплат, если средства есть, то все списания со счёта будут происходить в календарной последовательности;

- поле 104 – КБК налога, у УСН «Доходы» в 2021 году это 182 1 05 01011 01 1000 110. Обратите внимание, если вы оплачиваете штраф или пени по налогу, то у них будет свой персональный КБК.

- поле 105 – ОКАТО – это территориальный код, его можно узнать через специализированный сайты, например, https://classinform.ru/kod-okato-po-inn.html введя свой ИНН;

- поле 106 предложит вам выбор из нескольких вариантов. Если вы оплачиваете налог вовремя – ставьте «ТП». Если спохватились, обнаружили у себя задолженность и добровольно её гасите – «ЗД». Ну а если уже пришло требование от ИФНС – «ТР», остальные шесть значений встречаются значительно реже, и посмотреть их все можно непосредственно при заполнении графы;

- поле 107 выбираете «КВ» – квартал, дальше цифра от 01 до 04 – номер квартала соответственно, крайние четыре цифры – это год за который оплачиваете налог;

- поле 108 – дата документа – всегда равно 0, если перечисляется текущий платёж;

- поле 109 – номер документа требования об уплате налога. Аналогично полю 108 – если у вас своевременное перечисление – всегда «0»

- поле 24 – назначение платежа – где вы пишите практически то же самое, что до этого кодировали в полях 104-109, но словами.

Для человека, столкнувшегося с заполнением налогового платёжного поручения впервые, это может показаться достаточно трудной задачей.

По факту – всю перечисленную процедуру необходимо пройти только один раз, дальше вы сохраните в онлайн-банке шаблон или просто будете копировать предыдущее платёжное поручение по этому же налогу, меняя в нём лишь дату, период оплаты и редактируя назначение платежа. Составление документа при таком порядке занимает меньше минуты.

Также, рекомендуем обратить внимание, что расчётный счёт ИП и личный счёт физического лица – это две разные вещи.

И хотя прямого запрета к перечислению налогов с личного счёта предпринимателя нет, проводя такую оплату, ИП нарушает договор с банком, который, согласно инструкции ЦБ запрещает использовать личные счета клиентов в коммерческих целях. В лучшем случае банк может просто заблокировать такой платёж, в худшем возникнут неприятности вплоть до закрытия счёта.

Специфические реквизиты платежки

Приведем атрибуты, присутствие которых в документе является столь же обязательным, как и основные сведения о сторонах перевода средств. Это:

- КБК – 182 1 0500 110;

- Статус плательщика, который шифруют кодом 01 для юрлица, 09 – для ИП;

- Вид операции – 01;

- Очередность платежа для уплаты налога/аванса – 5;

- Код УИН: 0 (если уплачивают налог/аванс) или номер требования ИФНС, если перечисляется затребованная сумма задолженности по налогу;

- ОКТМО: код территории, где находится компания или ИП.

- Основание платежа – аббревиатура первых букв особенности платежа: ТП (текущий), ЗД (задолженность), ТР (по требованию ИФНС);

- Налоговый период: квартал (например, КВ.01.2018) при авансе или год (ГД.00.2018) при оплате налога;

- Дата документа: 0 (для авансов/задолженностей) или фактическая дата уплаты налога (к примеру, 30.04.2019).

Различия между оформлением платежки компанией и бизнесменом состоят в определении статуса. Кроме того, компании заполняют поле «КПП», для ИП этого атрибута нет.

Порядок расчета для объекта «Доходы»

Здесь все очень просто: всю выручку, которую получили за отчетный период (квартал, полугодие, девять месяцев или год) нужно умножить на процентную ставку. В общем случае это 6%, но в некоторых регионах установлены ставки в пониженном размере.

Получившуюся сумму можно уменьшить на страховые взносы, которые были уплачены в этом периоде:

- ИП без работников уменьшают налог на страховые взносы за себя вплоть до 100%. Если уплаченные взносы окажутся больше, чем рассчитанный налог, то платить уже ничего не нужно.

- ИП с работниками уменьшают налог на взносы за себя и за работников, но только в пределах 50%. То есть сколько бы взносов не заплатил ИП, 50% налога нужно будет перечислить в любом случае.

- ООО уменьшают налог на взносы за работников и тоже только в пределах 50%.

Таким образом, чтобы посчитать авансовый платеж за 1 квартал 2020 года, нужно взять всю квартальную выручку, умножить на 6% и из получившейся суммы вычесть все уплаченные страховые взносы (помня о 50%-ном ограничении для ООО и ИП-работодателей).

Чтобы равномерно уменьшать авансовые платежи, платите страховые взносы ИП равными частями поквартально.

Если ООО или ИП платят торговый сбор, его тоже можно вычитать из налога, но только по тому виду деятельности, который облагается сбором.

Расчет авансового платежа по УСН «Доходы» за 3 квартал 2020 года

Организация работает на УСН «Доходы», ставка — 6%. За 3 квартал 2020 года суммарная выручка составила 1 200 000 рублей. Фирма начислила и перечислила за своих наемных работников страховые взносы в размере 80 000 рублей. По больничным листам выплаты не осуществлялись. Плательщиком торгового сбора компания не является.

Рассчитаем авансовый платеж за 3 квартал:

1 200 000 × 6% = 72 000 рублей.

Так как организация уплачивает страховые взносы за своих работников, то может уменьшить сумму авансового платежа не более, чем на половину. Так как страховых взносов было уплачено на 80 000 рублей, уменьшить платеж можно на 36 000 рублей (половина от суммы налога).

Учтем в авансовом платеже размер страховых взносов и получим:

72 000 – 36 000 = 36 000 рублей.

Срок уплаты авансов по УСН за 3 квартал 2021 года

Перечислить авансовый платеж в бюджет по УСН за 3 квартал 2020 года ИП и организации по закону должны не позднее 25 октября. Но так как в этом году дата выпадает на выходной день, срок смещен на 26 октября (включительно).

При перечислении авансового платежа по УСН за 3 квартал 2020 года сдавать квартальный отчет не требуется. Промежуточная отчетность для данной системы налогообложения не предусмотрена.

Если не сделать авансовый платеж в установленный срок, штраф со стороны ФНС выписан не будет, но пени ведомство начислит.

Как уплатить аванс по УСН с объектом «Доходы» за 3 квартал 2020 года

Чтобы перечислить любой налоговый платеж, в том числе и аванс по УСН, проще всего заполнить и отправить в банк платежное поручение. Сегодня практически все ИП и организации используют интернет-банк. Многие интернет-банки очень удобны и помогают заполнить платежные поручения, используя всплывающие подсказки. Но перечисление налога — очень ответственное дело. Поэтому перечислим основные нюансы заполнения платежного поручения.

Пошаговый алгоритм заполнения платежки на перечисление авансового платежа по УСН «Доходы»:

- КБК — это главный идентификатор налогового платежа. Для авансов по УСН «Доходы» следует использовать КБК 182 1 0500 110. Всегда нужно очень внимательно заполнять это поле. Ошибка в одной цифре приведет к тому, что налог будет перечислен не туда. Для КБК в платежном поручении предусмотрено поле 104.

- Поле 105 предназначено для ОКТМО. Его можно узнать на сайте ФНС.

- Поле 21 — указывает очередность. Укажите число 5. При уплате налога компаний самостоятельно указывается эта очередность.

- Поле 107 необходимо указать периодичность платежа. В нашем случае это квартальный платеж. Он обозначается буквенно-цифровым рядом КВ.03.2020.

- В поле 106 укажите ТП — это текущие платежи года.

- Поле 108 служит для указания номера документа, по которому осуществляется платеж. Так как мы уплачиваем самостоятельно, то нужно поставить «0».

- В поле 109 — также поставьте «0».

- Поле 110 не заполняется.

Минимальный налог при УСН

Например, в Москве установлена ставка 10% для «доходно-расходных» упрощенцев, занимающихся определенной деятельностью (к примеру, обрабатывающими производствами) при соблюдении условия о доле выручки от этой деятельности (ст. 1 Закона г. Москвы от 07.10.2009 N 41). А в Санкт-Петербурге для всех плательщиков УСН с объектом «доходы минус расходы» установлена ставка 7% (Закон Санкт-Петербурга от 05.05.2009 N 185-36).

Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше». Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0».

При этом налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока.

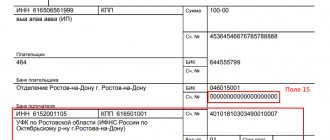

Образец Платежки Усн (Доходы) За 2021 Год

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

platezhka_obrazec.jpg

Плательщиком УСН могут быть субъекты хозяйствования различного статуса – ИП или юрлица. Статус плательщика обозначается двузначным кодом-идентификатором, и проставляется в поле «101» платежного поручения. Так, юрлица обозначаются кодом «01», ИП – кодом «09».

В поле «8» платежки указывается наименование плательщика в соответствии с регистрационными документами. Для ИП указывают также и сведения о местонахождении (полный адрес) – ФИО и адрес записываются последовательно, без отдельного переноса на новую строку, однако обязательно должны быть разделены символом «//».

Еще одна особенность заполнения платежек, на которую следует обратить внимание – указание кода КПП. Это требование применительно исключительно к организациям (на ИП оно не распространяется), КПП указывается в поле «102» платежки.

Пример заполнения платежного поручения УСН «доходы минус расходы»

В заключении стоит отметить, что ошибки в реквизитах налоговой инспекции могут привести к тому, что платеж безвозвратно потеряется. Так что при заполнении этих данных в полях платежного поручения нужно быть крайне внимательными. Остальные же реквизиты, в случае, если в них окажется ошибка, можно будет уточнить, подав в ИФНС соответствующее заявление. Однако до тех пор, пока сам плательщик не обнаружит свою ошибку и не подаст такое уточнение, платеж по налогу будет «висеть» в невыясненных платежах, либо же может быть зачислен в другой бюджет (в случае ошибки в КБК), а за плательщиком будет числиться налоговая задолженность. Результатом может быть, например, принудительное списание задекларированной суммы налога с расчетного счета.

Расчет авансового платежа за 3 квартал 2021 года на УСН «Доходы минус расходы»

Фирма работает на УСН «Доходы минус расходы», ставка — 15%. Доход от продажи продукции за 3 месяца составил 1 900 000 рублей. Расходы на закупку сырья и коммунальные услуги составили 450 000 рублей. На заработную плату наемным сотрудникам потрачено 300 000 рублей, в бюджет перечислены страховые взносы в размере 100 000 рублей.

Рассчитаем налоговую базу:

1 900 000 – 450 000 – 300 000 – 100 000 = 1 050 000 рублей.

Рассчитаем размер авансового платежа за 3 квартал 2021 года:

1 050 000 × 15% = 157 500 рублей.

Таким образом, организация должна уплатить в бюджет 157 500 рублей в качестве авансового платежа за 3 квартал по УСН.

Минимальный размер авансового платежа за 3 квартал 2021 года по УСН «Доходы минус расходы»

Применение УСН «Доходы минус расходы» обязывает уплачивать авансовый платеж в минимальном размере. Это делается в том случае, когда по итогам квартала понесены убытки или расходы практически равны доходам. Размер минимального авансового платежа составляет 1% от дохода.

Задача предпринимателя в такой ситуации — сделать расчет «обычного налога» с разницы между доходами и расходами и минимальный налог как 1% от всего дохода, сравнить эти две величины и уплатить в бюджет ту, что окажется больше.

Пример

Давайте рассмотрим конкретный пример для наглядности. За 3 квартал 2021 года организация получила следующие результаты:

- доходы — 800 000 рублей;

- расходы — 750 000 рублей.

Сумма налога составит: 800 000 – 750 000 = 50 000 × 15% = 7 500 рублей.

Сумма минимального налога: 800 000 × 1% = 8 000 рублей.

Предпринимателю нужно заплатить сумму минимального налога, так как она оказалась больше.

Как уплатить аванс по УСН с объектом «Доходы минус расходы» за 3 квартал 2021 года

Рассчитаться с бюджетом можно также с помощью платежного поручения через интернет-банк или непосредственно в банке. Алгоритм заполнения документа точно такой же, как и для УСН «Доходы». Но следует указать идентификатор налогового платежа для УСН «Доходы минус расходы»: КБК 182 1 0500 110.

Наименование платежа тоже будет немного другим. Посмотрите образец заполнения платежного поручения, чтобы не ошибиться при заполнении.

Пени по УСНО

Пени по УСНО начисляются в случае просрочки уплаты налога и авансовых платежей.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК по УСН «доходы» (пени) в 2019-2020 годах — 18210 50101 10121 00110.

https://www.youtube.com/watch?v=https:tv.youtube.com

Также к начислению пеней может привести ошибка при указании КБК в платежке. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». Пени начисляются до тех пор, пока платеж числится в составе этой категории. Исправить ситуацию можно, подав заявление об уточнении платежа. После уточнения пени вам должны сторнировать.

Расчет налога УСН доходы 6%

Одно из удобств этой системы налогообложения состоит, в том числе и в простоте расчета налога. Для этого не надо иметь никаких специальных знаний или образования.

Расчет налога на УСН доходы 6% выполняется по предельно простой формуле. Для удобства читателей мы привели два примера расчета.

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы».

Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%.

Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Авансовые платежи на УСН доходы 6%

Применяя данную систему налогообложения, вам необходимо будет по итогам каждого квартала вносить авансовые платежи.

Если после расчета налога полученная величина налога будет больше вычетов, составляющих уплату взносов в пенсионный и медицинский фонды за индивидуального предпринимателя, а также больше 50% от суммы взносов, уплаченных за наемных работников, при их наличии, то необходимо осуществить авансовый платеж УСН.

Сроки оплаты авансовых платежей в 2021 году следующие:

- До 30 апреля 2021 года за 4 квартал 2021 года.

- До 25 апреля за 1 квартал 2021 года;

- До 25 июля за 2 квартал 2021 года;

- До 25 октября за 3 квартал 2021 года;

- До 30 апреля 2021 года за 4 квартал 2021 года.

Сроки оплаты авансовых платежей в 2021 году несколько отличаются от 2021 года, в связи с переносом выходных и праздничных дней:

- До 30 апреля 2021 года за 4 квартал 2021 года.

- До 27 апреля за 1 квартал 2021 года;

- До 27 июля за 2 квартал 2021 года;

- До 26 октября за 3 квартал 2021 года;

- До 30 апреля 2021 года за 4 квартал 2021 года.

Расчет налога УСН доходы 6%

Одно из удобств этой системы налогообложения состоит, в том числе и в простоте расчета налога. Для этого не надо иметь никаких специальных знаний или образования.

Расчет налога на УСН доходы 6% выполняется по предельно простой формуле. Для удобства читателей мы привели два примера расчета.

Как правильно прописать платежную информацию в упрощенный формуляр за 2021 год

Прежде чем приступить к заполнению документа, необходимо тщательно изучить все пункты, чтобы не допускать ошибок:

- Наименование получателя — именные реквизиты налогового органа, куда отчисляются денежные средства.

- Индефикационный номер получателя, который отображает атрибуты налоговой службы.

- Название областного УФК.

- Шифры расчетных счетов налогоплательщика и получателя.

- Индефикационные реквизиты налогоплательщика.

- Полное имя и место проживания предпринимателя.

- В графе КБК требуется написать кодировки утвержденные Министерством Финансов РФ No65н от 1 июля 2013 года.

- В поручении УСН доходы требуется вписать код 18210501011011000110, а для УСН по расходам прописывают тот же код только десятый символ — 2, причем минимальный налог также платится по этому шифру.

- Далее необходимо указать статус плательщика, где вписывают 01, а ИП — 09.

- В очередной графе нужно указать 01, указывающий шифр в соответствии с постановлением Российского Банка от 19 июня 2012 года.

- Порядок платежной операции указывается согласно гражданскому праву по УСН, где вписывают шифр 5.

- Затем вписывается двадцатизначный идентификатор платежа отмеченный в распоряжении присланном налоговой службой. Если платеж осуществляется произвольно, при отсутствии каких-либо постановлений, тогда ставят 0.

- ОКТМО. Здесь прописывается шифр, указанный плательщиком в платежном заявлении, установленный общепринятым классификатором.

- Основание платежа. В данной графе вписывается двухзначный шифр текущей платежки.

- Далее надо вписать дату проведения платежа по итогам года — ГД.00.2019, а если это аванс, то потребуется вписать буквы КВ (пример: КВ.11.2019).

- В строке «дата документа» вписывают последнее число для уплаты налога.

- Для оплаты квартального налога или долга, в графе ставится 0.

- В самой нижней строке упрощенки требуется вписать конкретный платеж, который нужно провести.

Меры ответственности

Если заполнение с электронных форм при УСН доходы и Доходы минус расходы даже с помощью образцов неподходящий вариант, можно всегда сделать это в бумажном виде. Однако, стоит помнить о том, что ошибки, к примеру, в адресах, номерах счетов и КБК могут привести к неприятным последствиям.

Так, если документ не поступит в ФНС вовремя, может создаться задержка минимального платежа. Это приводит к начислению пени, которые составляют процент в виде 1/300 от ставки рефинансирования от необходимой к уплате суммы налога. Больше информации о пени доступно в статье 75 Налогового Кодекса Российской Федерации.

Если же налог не заплатить вовсе, что тоже может произойти из-за неправильного заполнения платёжки, штраф составит от 20 до 40% от невыплаченной суммы – это регламентируется статьёй 122 НК РФ.

Учитывая, что есть сервис для электронного заполнения платёжных поручений при УСН доходы и доходы минус расходы, столкнуться с ошибками и штрафами будет довольно трудно. Однако знать, как правильно заполнить этот документ и что в него нужно внести, всё же стоит, так как этот пример может пригодиться для проверки данных или на тот случай, когда придётся столкнуться с образцом бумажного бланка.

Как заполнить дату платежа

Код, указанный в рассмотренном выше поле 106 «Основание платежа», влияет на указание даты платежа (поле 109). Здесь возможны следующие варианты:

- если в поле 106 указан код основания платежа ТП, то в поле 109 проставляется дата декларации по налогу (а если она еще не подготовлена — 0);

- если указан код ЗД, то в поле 109 проставляется 0;

- если указан код ТР, то в поле 109 указывается дата требования от ФНС.

Если есть сомнения по заполнению поля 109, то следует поставить 0 (письмо Минфина России от 25.02.2014 № 02-08-12/7820).

Важнейшие элементы платежки — код ОКТМО и идентификаторы получателя. Ознакомимся с их спецификой и образцом платежного поручения по УСН за год.