Инструкция 1: работника забыли включить в СЗВ-М

Если вы забыли отразить человека в СЗВ-М, следует оформить корректировочную форму отчета. Для этого возьмите обычный бланк СЗВ-М, утв. постановлением Правления ПФР от 01.02.2016 № 83п, и заполните его так:

- В разделах 1 «Реквизиты страхователя» и 2 «Отчетный период» укажите те же данные, что в исходном СЗВ-М, который требуется дополнить, если в этих разделах исходного СЗВ-М ошибок не было.

- В разделе 3 «Тип формы (код)» проставьте код «доп» — это означает, что форма подается с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за отчетный период.

- В раздел 4 «Сведения о застрахованных лицах» включите сведения о «забытом» сотруднике. Повторять сведения о других сотрудниках, уже отраженных в исходном СЗВ-М, не нужно.

Заполненную форму корректировочного СЗВ-М отдайте на подпись руководителю и затем отправьте в ПФР.

В какой форме представить дополняющую СЗВ-М

По общему правилу, компании с численностью трудящихся 25 и больше могут сдавать СЗВ-М исключительно в электронном виде (п. 2 ст. 8 Закона № 27-ФЗ). Если численность меньше, выбор остается за работодателем: отчитаться можно на бумаге или через интернет.

Если исходный отчет отправлен исходя из численности физлиц в электронном виде, дополняющую СЗВ-М также следует оправить в той же форме. Не имеет значения, что в нем будут представлены сведения только по одному или нескольким сотрудникам.

Напомним, что за представление СЗВ-М в бумажном виде вместо электронного, штраф составляет 1 000 руб. (п. 2 ст. 8, п. 4 ст. 17 Закона № 27-ФЗ, п. 41 Инструкции от 22.04.2020 № 211н).

Пример и образец

Как применять инструкцию, описанную в предыдущем разделе, покажем на примере.

В исходном СЗВ-М, оформленном бухгалтером ООО «СпецСтройка» за январь 2021 года, содержались сведения о 48 работниках компании. Отчет был представлен 10.02.2020. После того как СЗВ-М был принят ПФР, бухгалтер обнаружил в нем неточность — в отчете не отразили работника, с которым в январе 2021 года действовал договор ГПХ.

Что делать? Срочно нужна корректировка СЗВ-М по одному сотруднику.

Чтобы дополнить сведения исходного СЗВ-М за январь недостающими сведениями, бухгалтер оформил и отправил в ПФР отчет СЗВ-М с типом формы «доп».

В раздел 4 корректировочного отчета включен только «забытый» работник. Сведения об остальных сотрудниках корректировать не требуется.

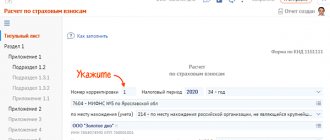

Посмотрите на примере, как выглядит корректировка СЗВ-М, если забыли одного сотрудника:

Так выглядит корректировка СЗВ-М, если нужно добавить сотрудника. А как исправить ошибку, если в исходном СЗВ-М отразили лишние данные? Об этом расскажем далее, но сначала остановимся на другом не менее важном вопросе: последует ли штраф за забытого сотрудника?

Когда сдать дополняющий отчет

Срок представления дополняющей СЗВ-М зависит от того, кто обнаружил ошибку — работодатель или ПФР:

Уведомление ПФР должно содержать сведения об ошибках и (или) несоответствиях представленных индивидуальных сведений имеющимся у ПФР данным (п. 38 Инструкции, утв. Приказом Минтруда № 211н, ч. 5 ст. 17 Закона № 27-ФЗ).

Специалисты ПФР вправе передать уведомление работодателю лично под расписку, направить по почте заказным письмом или отправить в электронном виде по ТКС.

Чтобы не опоздать с представлением дополняющей формы (если ошибки выявил ПФР) и не заработать штраф, важно верно отсчитать срок (п. 38 Инструкции № 211н):

- уведомление направлено по почте заказным письмом — датой вручения считается шестой день, считая с даты отправления заказного письма;

- уведомление отправлено в электронном виде по ТКС — датой получения является дата, указанная в подтверждении о получении информационной системы работодателя.

Вместо уведомления об устранении ошибок ПФР может отправить работодателю протокол проверки СЗВ-М с указанием выявленных ошибок и (или) несоответствий. Оба эти документа юридически равнозначны (Постановление АС Северо-Западного округа от 23.04.2020 № Ф07-4647/2020 по делу № А42-9736/2019).

Будет ли штраф?

Первый вопрос, который волнует работодателя при выявлении ошибок в исходном СЗВ-М: можно ли добавить сотрудника корректировкой СВЗ-М без штрафа?

Если вы успеете подать в ПФР корректировочный СЗВ-М по забытому сотруднику быстро — до окончания установленного законом срока для представления исходного СЗВ-М штрафа не будет. Напомним, что СЗВ-М за отчетный месяц должен подаваться в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

Если же законные отчетные сроки прошли, отбиваться от штрафа придется в суде. ПФР в любом случае выпишет его на компанию (500 руб. за каждого забытого сотрудника) и на ее руководителя (300-500 руб. по ст. 15.33.2 КоАП РФ).

Специалисты фонда только зафиксируют нарушение в протоколе, а рассматривать его будет суд (п. 4 ч. 5 ст. 28.3, ч. 1 ст. 23.1 КоАП РФ). Причем для ПФР не имеет значения, что компания самостоятельно выявила и исправила ошибку (письмо ПФР от 28.03.2018 № 19-19/5602). Фонд считает, что корректировать без штрафа можно только те сведения, которые уже были отражены в исходном СЗВ-М. А забытый сотрудник — это набор новых данных, который в исходном отчете отсутствовал.

Сроки подачи корректировки

Обычный срок подачи исходной формы СЗВ-М — до 10-го числа месяца, который идет за отчетным. В некоторых случаях — до 12-го, если в начале месяца идут государственные праздники (май, ноябрь и так далее). График меняется ежегодно в соответствии с календарем.

Сроков подачи корректирующих форм законодательством не определяются. Теоретически их можно подавать в любое время, но практически за несвоевременное предоставление, либо предоставление неверных сведений о любом работнике предприятие карается штрафными санкциями.

То есть, упрощенно говоря, вы можете подать отчет за текущий месяц, например, июнь, в конце июня, но если произойдут какие-либо кадровые изменения, то у вас останется очень мало времени для коррекции данных. В случае задержки информации будет начислен штраф. Кроме того, согласно статьи 17 №27-ФЗ от 01.04.1996 штрафом карается само предоставление неполных/недостоверных данных.

Юридически сам факт подачи корректирующей (отменяющей или дополняющей) формы может привести к штрафу, т.к. фактически организация признается в подаче недостоверных данных.

Применять ли в этом случае санкционную политику или нет, каждое региональное отделение ПФР решает самостоятельно. Никакими нормативными актами не обозначена ситуация, когда предприятие самостоятельно обнаруживает ошибку в отчете и принимает меры к ее исправлению, соответственно это остается на рассмотрение чиновников местного ПФР.

В некоторых отделениях допустимо сдавать корректирующие отчеты до истечения срока подачи основного, т.е. до 10 числа следующего месяца. Во всех остальных случаях автоматически следует штраф.

Шансы на судебную отмену штрафов

В суде шансы на отмену штрафа, выписанного на компанию, достаточно велики. По мнению судей, когда компания сама нашла и исправила ошибку, финансовые санкции на нее накладывать нельзя (определение ВС РФ от 08.02.2019 № 301-КГ18-24864).

Маловероятен штраф и в том случае, если ошибку нашли специалисты ПФР, а компания успела в течение 5 дней после получения уведомления из фонда представить дополняющую форму СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Как в дальнейшем суды будут решать такие вопросы, сказать трудно — Минтруд подготовил проект, по которому ПФР будет законно штрафовать сотрудниках, если дополняющую СВЗ-М представили после крайней отчетной даты.

Отменить штраф, выписанный на руководителя, не получится даже в суде (постановление ВС РФ от 19.07.2019 № 16-АД19-5).

Еще больше о штрафах, в том числе за СЗВ-М, узнайте из материалов:

- «Какой штраф за несдачу отчета СЗВ-М?»;

- «Каков штраф для ООО за работу без кассового аппарата»;

- «Размеры штрафов за несдачу отчетности в налоговую».

Дополняющая СЗВ-М и коронавирусная субсидия

В период пандемии коронавируса у СЗВ-М появился особый статус. С помощью данных из этого отчета налоговые органы выясняют, имеет ли право работодатель получить из федерального бюджета субсидию.

Что нужно знать работодателям о дополняющей СЗВ-М в целях получения субсидии, налоговики рассказали в Письме ФНС от 01.10.2020 № БС-4-11/[email protected]

Компания теряет право на субсидию, если количество ее работников в месяце, за который выплачивается субсидия, составляет не менее 90% количества работников в марте 2021 года или снижено не более чем на 1 человека в марте 2021 года (Правила предоставления в 2020 году из федерального бюджета субсидий, утв. Постановлением Правительства от 24.04.2020 № 576).

Налоговики напомнили, что субъекты малого и среднего предпринимательства, сократившие штат более чем на 10% (на основании анализа отчетности СЗВ-М) или более чем на 1 человека по отношению к количеству работников в марте 2021 года, не могут претендовать на получение субсидии. Причем представление дополняющей СЗВ-М за март 2021 года после окончания срока по направлению в налоговые органы заявлений на получение субсидии, предусмотренной Постановлением № 576, с целью формального исполнения положений Правил, не является основанием для получения субсидии.

Инструкция 2: убираем лишнего сотрудника из СЗВ-М

Если в СЗВ-М включили лишнего сотрудника, тоже потребуется корректировка исходного СЗВ-М.

Подобная ситуация решается по следующему алгоритму:

- Оформите и отправьте в ПФР отчет СЗВ-М с указанием кода «о. Отчет с таким кодом будет означать, что в исходном СЗВ-М присутствуют лишние или ошибочные сведения.

- Данные для разделов 1 и 2 корректирующей формы возьмите из исходного СЗВ-М.

- В разделе 4 продублируйте только те сведения, которые оказались лишними/ошибочными.

В результате сдачи отменяющей формы СЗВ-М ранее представленные данные обнулятся (по тем сотрудникам, которых вы укажете в разделе 4 корректировочного СЗВ-М).

Покажем на примере, как исправить СЗВ-М, если в него попал лишний сотрудник.

В исходном СЗВ-М за март 2021 года, отправленном в ПФР 15.04.2020, по ошибке отражены сведения по двум сотрудникам, трудовые договоры с которыми в марте 2021 года не действовали.

Лишние сотрудники в СЗВ-М (мартовском отчете) обнаружились только в мае — при оформлении очередного СЗВ-М.

Бухгалтер ООО «СпецСтройка» сразу оформил отменяющую форму СЗВ-М и отправил ее в ПФР.

Как с помощью корректировки СЗВ-М убрать сотрудников, смотрите на образце:

Инструкции на все случаи жизни вы найдете на нашем сайте:

- «Воинский учет в организации — пошаговая инструкция 2020»;

- «Пошаговая инструкция по смене генерального директора в ООО»;

- «Инструкция по заполнению формы 12-Ф (нюансы)».

Нужен ли отчет СЗВ-ТД, если нет кадровых изменений

Порядком заполнения формы предусмотрено, что обязанность по представлению СЗВ-ТД возникает только при наличии кадровых мероприятий в отчетном периоде. Подавая в 2021 году отчет по сотруднику впервые, в нем отражают не только сведения об имевшем место событии в отчетном месяце, но также и о последнем кадровом мероприятии по состоянию на 01.01.2020 г., если работник трудился у данного работодателя (п. 1.7 Порядка).

Форма с нулевыми показателями ПФР в любом случае не нужна, так как фактических данных, подлежащих внесению в информационную базу, в таком документе нет. Соответственно, в 2021 году страхователи не сдают СЗВ-ТД, если нет кадровых событий по сотруднику в течение всего года, и им не подавалось заявление о форме ведения трудовой книжки.

Итоги

Форма СЗВ-М бывает исходной, дополняющей или отменяющей. Правильно проставляя код типа формы в разделе 3 и формируя верные (исправленные, дополненные, подлежащие отмене) персональные сведения сотрудников в разделе 4, можно корректировать сведения исходного отчета. Если ПФР решит оштрафовать работодателя за подачу корректирующего отчета, можно попытаться оспорить его в суде.

Источники:

- федеральный закон от 01.04.1996 № 27-ФЗ (ред. от 01.04.2019) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

- постановление Правления ПФР от 15.10.2019 № 519п «Об утверждении Порядка осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет»

- приказ Минтруда России от 21.12.2016 № 766н «Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Когда формируется отчет

Порядок заполнения формы изложен в постановлении Правления ПФ РФ от 25.12.2019 № 730п. Установлено, что отчет СЗВ-ТД подается, если (п. 1.6 Порядка):

- произошло кадровое событие, подлежащее отражению в ЭТК;

- от работающего получено заявление о варианте ведения записей о работе – продолжение ведения бумажной трудовой, либо предоставление сведений о трудовой деятельности.

К кадровым событиям относят любые факты, напрямую связанные с трудоустройством (прием, увольнение, перевод, повышение квалификации, запрет, установленный на занятие определенной должности по судебному решению, переименование работодателя и т.д.).

Коды ошибок ПФР

| Код ошибки | В чем проблема |

| 20 | Контрольные цифры ИНН физического лица — это число, подсчитанное по алгоритму формирования контрольного числа ИНН. |

| Элемент ИНН застрахованного лица заполняется. | |

| 30 | Указывается СНИЛС, содержащийся в страховом свидетельстве. |

| Указывается Ф.И.О., содержащееся в страховом свидетельстве. | |

| Статус ИЛС в реестре застрахованного лица на дату проверяемого документа не должен быть равен значению УПРЗ. | |

| Необходимо указать хотя бы один из элементов «Фамилия» или «Имя». | |

| 50 | Проверяемый файл отправляется в виде корректно заполненного XML-документа. |

| Проверяемый файл не соответствует XSD-схеме. | |

| Электронная подпись некорректна. | |

| Элемент «Регистрационный номер». Указывается номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР. | |

| Идентификационный номер налогоплательщика не соответствует данным ПФР. | |

| При предоставлении сведений о застрахованных лицах с типом формы «исходная» не допускается наличие ранее предоставленных сведений с типом «исходные» за отчетный период, за который предоставляются сведения. | |

| Период предоставления СЗВ-М — не ранее апреля 2021 года. | |

| Для всех типов форм СЗВ-М отчетный период, за который подается форма, меньше либо равен месяцу, в котором проводится проверка. |

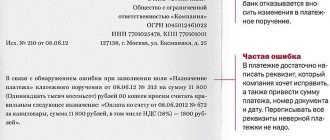

Что будет, если отправить исправления до уведомления ПФР

Ошибку в отчетности исправляют двумя способами:

- по собственной инициативе, то есть когда учреждение самостоятельно выявило неточность и направило корректирующую информацию в ПФР;

- либо ошибку выявил ПФР, тогда неточность исправляется в течение 5 рабочих суток — вот сколько дней есть у компании, чтобы без штрафов исправить ошибки в СЗВ-М, по которым ПФР прислал уведомление.

ВАЖНО!

Правило 5 рабочих дней теперь касается только тех ошибок, на которые указали контролирующие органы. Исправить другие недочеты не получится. За вновь выявленные ошибки будут наказания.

Самостоятельно выявленные неточности исправляются только при соблюдении двух условий: отчет с ошибкой предоставлен своевременно и принят в Пенсионном фонде, организация самостоятельно направила корректирующую информацию в ПФР до уведомления. Вот как без штрафа исправить ошибки в СЗВ-М, если не указал сотрудника:

- Сформировать дополнительную отчетную форму по конкретному служащему.

- Отправить регистр в ПФР до 15 числа.

Если сдать СЗВ-М позже, штрафа не избежать.

Совет: формируйте и сдавайте отчетность по форме СЗВ-М раньше установленного срока (15 число месяца, следующего за отчетным). У организации появляется больше времени на исправление неточности и ошибки без применения штрафных санкций.

Если исполнитель ошибся в СНИЛС, всплывает код 30 (статус неточности — ВСЗЛ.Б-АНКЕТА.1.1). Специалисты ПФР примут бланк СЗВ-М, но не полностью, а частично. Корректировку надлежит исправить до 15 числа. Вот как подать новую, если СЗВ-М сдан в СНИЛС с ошибками и частично принят:

- Создать новый файл. Если в Пенсионный фонд предоставить тот же файл, система автоматически откажет в его приемке и обработке.

- Указать корректный СНИЛС работника и сверить его со страховым свидетельством.

- Сформировать новые отчеты с информацией о сотрудниках, по которым допущена ошибка.

- Отметить на титульном листе тип отчета «дополняющая».

- Отправить исправления до 15 числа.

Как теперь исправлять ошибки

Ошибки и неточности исправляются только в принятом отчете. То есть после получения уведомления от ПФР. Причем избежать штрафа в некоторых ситуациях не получится.

Например, учреждение при подготовке отчетности не указало в СЗВ-М сведения о вновь принятом работнике. В таком случае придется подать дополняющую форму. За такое нарушение представители Пенсионного фонда выпишут штрафные санкции. Оспорить это наказание практически невозможно.

А вот ошибки в Ф.И.О. или СНИЛС работника штрафами не грозят. Допустим, в мае бухгалтер обнаружил, что в СЗВ-М за апрель не указал отчество иностранного сотрудника, который устроился на работу в апреле. Как исправить ошибку:

- Подать в ПФР отменяющую форму.

- Направить дополняющий бланк.

Информация готовится только по тому сотруднику, в персональных сведениях которого была допущена неточность.

Ключевые правила заполнения отчетности и унифицированный бланк остались прежними. О них подробно мы рассказали в специальном материале «Сдаем отчетность: инструкция по заполнению СЗВ-М».