Бухгалтерские проводки

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения). К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Далее приведены бухгалтерские проводки, отражающие операции поступления материалов в организацию.

- Учет поступления материалов по договору поставки. Бухгалтерские проводки

- Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

- Учет поступления материалов по договору мены. Бухгалтерские проводки

- Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

- Учет безвозмездного поступления материалов. Бухгалтерские проводки

- Учет поступления материалов, изготовленных собственными силами

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

И второй способ: без сопроводительных документов. Тогда выявлять всю информацию придется ручным методом, а также и заносить ее. Таким образом, процедура будет усложнена в десятки раз, и примерно также затянется срок оформления. Избегать поступления ТМЦ, которые не могут обзавестись сопроводительными бумагами, стоит всеми силами.

Это не только нерентабельно, но еще и грозит сильными недочетами. Ведь в дело вступает человеческий фактор. Сотрудник способен ошибиться, что приведет к неправильной оценке. Соответственно, впереди будет маячить недостача, которая выявится при инвентаризации.

Список счетов, участвующих в бухгалтерских проводках:

|

|

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов | ||||

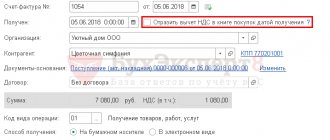

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 51 | Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы | Покупная стоимость товаров | Банковская выпискаПлатежное поручение |

| Проводки по учету поставки материалов по предоплате | ||||

| 60.02 | 51 | Отражается предоплата поставщику за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 60.02 | Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчет |

Проблемы при учете и контроле ТМЦ

Во время работы с активами могут возникнуть некоторые затруднения, связанные с перегруппировкой затрат, пересортицей, несвоевременным появлением бумаг или образованию остатков. Давайте остановимся на этих вопросах подробнее.

«Пересорт» сырья и вида измерения во время списания

Одна из важных трудностей, которая возникает обычно из-за невнимательности ответственного лица или в случае, когда в поданной на удаление форме числится товар, которого нет среди учтенного. Это происходит из-за:

- неправильно заведенной карточки;

- вписанных разных единиц во время поступления и снятия с учета;

- устаревших названий, которыми пользуются прорабы;

- некорректного количества на складе.

«Покрасневшие» остатки после того, как их списали на производство

Наличие отрицательного баланса говорит, что во время инвентаризации или работы были допущены ошибки. В отдельных случаях в бухгалтерию просто еще не дошли остальные бумаги, в которой на приход можно будет поставить недостающее количество. Чтобы избежать этой сложности, можно разделить учет на управленческий и бухгалтерский.

Задержка документации от поставщиков

Если не контролировать документооборот, то бухгалтер не будет знать, когда, в каком количестве и от кого пришли материалы. Поэтому он не будет знать, что требовать от отдела снабжения. В результате:

- будет сложно списать сырье, которое еще не поставили на приход;

- информация о кредиторской задолженности будет неадекватной;

- акты сверки и отчетность составлять будет довольно проблематично.

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 «Расчеты с подотчетными лицами». Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 71 | Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет |

| 19.3 | 71 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 71 | Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчетАвансовый отчет |

Организация учета материальных ценностей в бухгалтерии

В этой документации ТМЦ – статичный показатель. Мы уже говорили, что в него входит все, что хранится как сырье, а также в данный момент производится, и те склады, в которых лежат готовые к продаже и перевозке товары.

Все операции, которые происходят с этими предметами, бухгалтер обязан отражать на счетах предприятия. Это поступление, любые движения внутри фирмы и списание из-за продажи либо в результате порчи. Все должно быть учтено и посчитано, нельзя пропускать проводки или делать их примерно, иначе начнется перекос и появятся вопросы у налоговой.

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 «Мена» ГК РФ. Более подробно методика отражения операций поставки по договору мены рассмотрена в статье «Учет купли-продажи товаров по договору мены»

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 «Момент возникновения права собственности у приобретателя по договору» ГК РФ и статьи 224 «Передача вещи» ГК РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 60.01 | Отражается поступление материалов от поставщика по договору мены. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов без НДС | Накладная (ТМФ № М-15)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Накладная (ТМФ № М-15)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупок |

| 62.01 | 91.1 | Отражается передача обмениваемых материалов поставщику по договору мены | Рыночная стоимость передаваемых материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 10 | Отражается списание передаваемых материалов с баланса организации. Субсчет счета 10 определяется видом передаваемых материалов | Себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС, начисленная на передаваемые материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 60.01 | 62.01 | Зачитывается задолженность второй стороны по договору мены | Стоимость материалов | Бухгалтерская справка-расчет |

Способы

Существует всего два метода, с помощью которых можно принять ТМЦ. Но данные операции весьма сложны для нового сотрудника. Ведь прием сопровождается массой различной информации. И если всю ее заносить и проверять, то скопится огромный массив ненужных фактически сведений. Да и работа растянется на долгий срок. Поэтому принято фиксировать лишь ключевую информацию. К ней как раз и относится название, количество, цена, НДС и иные данные. А вот сопутствующие сведения часто просто не отмечаются.

Вернемся к способам. Первый из них весь пласт сведений передает через документы. Тогда работа в значительной мере упрощается. Достаточно лишь внести полученные данные. Ведь по сути, оприходование товара на склад в 1С, что это такое — это как раз автоматизированная процедура заполнения тонн бланков, внесения сведений на различные поля. Сотрудник проводит сверку, отмечает необходимые действия, а умная система все делает дальше самостоятельно.

Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы. Согласно п.8 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов (материалов), внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Исходя из вышеприведенных положений, поступление материалов по учредительному договору можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 75.1 | Отражаем поступление материалов по учредительному договору. Субсчет счета 10 определяется видом поступаемых материалов | Оценочная стоимость материалов, согласованная учредителями | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

| 19 | 83 | Если учредитель, передающий материалы в уставной капитал организации, согласно п. 3 статьи 170 НК РФ восстанавливает НДС, принимающая сторона должна сделать данную проводку | Сумма восстановленного учредителем НДС | Счет фактураАкт приема передачи материалов |

Выводы

Теперь мы знаем, что такое оприходование товара в 1С. Это весьма удобная процедура, которая в десятки раз упрощает оригинальный, классический вариант. По сути, не нужно вести тщательное заполнение, ведь автоматическая система по типовому скрипту все сделает сама. А что важнее, она не допустит ошибки, всегда внесет сведения полностью корректно. Если нужно, выявит недостачу, создаст запрос на возврат средств или выполнит любое иное действие. Преимущества очевидны. Остается лишь выбрать конкретное ПО, точнее, версию, а также компанию, которая проведет интеграцию и дополнит этот пакет вспомогательными утилитами, позволяющими управлять всем механизмом с одного устройства. И с этой ролью отлично справляются различные коробочные предложения от Клеверенс.

Количество показов: 9820

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 «Доходы организации», доходы в виде безвозмездного получения имущества признаются «по мере образования (выявления).»

В налоговом учете, согласно пп. 1 п. 4 статьи 271 «Порядок признания доходов при методе начисления» НК РФ, доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов» «фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно … определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету».

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 91.1 | Отражаем безвозмездное поступление материалов. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов на дату принятия к учету | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет материалов по нормативной (плановой) себестоимости. | ||||

| 10 | 40 | Отражается выпуск (изготовление) материалов по плановой себестоимости | Плановая себестоимость | Приходный ордер (ТМФ № М-4) |

| 40 | 20 | Отражается фактическая производственная себестоимость | Фактическая себестоимость изготовленных материалов | Бухгалтерская справка-расчет |

| 10 | 40 | Отражается списание отклонений между стоимостью материалов по фактической себестоимости от стоимости их по нормативной (плановой) себестоимости | Сумма отклонения «черным» или «красным» в зависимости сальдо отклонения | Бухгалтерская справка-расчет |

| Учет материалов по фактической себестоимости. | ||||

| 10 | 20 | Отражается выпуск (изготовление) материалов по фактической себестоимости | Фактическая производственная себестоимость | Приходный ордер (ТМФ № М-4) |

Правила и методы учета ТМЦ в организации

Их обязательно учитывают на специальных балансовых счетах через целый ряд первичных документов. При составлении баланса их включают во второй раздел, который называется «Оборотные активы». В нем можно отследить перемены, так как остатки вписываются на начало и конец каждого отчетного периода.

Вписанные в отчетность, они дают информацию о том, что над ними проводилась учетная работа. Выявляется динамика движения и перемены, ведь их закупки и списания указывают в регистрах и ведомостях.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.