Каждый гражданин РФ имеет обязательства перед налоговой инспекцией. Их должны оплачивать, согласно утвержденным срокам как физические, так и юридические лица.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Сфера налогообложения довольно сложная. В ней часто встречаются спорные вопросы. Самая большая проблема, которая может появиться в сфере налогообложения – это наличие просроченного долга.

В большинстве случае образовавшийся долг нужно оплачивать в установленные законом сроки. Но есть налогоплательщики, которые нарушают условия и отказываются вносить оплату. В таком случае осуществляется взыскание долго в принудительном порядке.

Способы взыскания налога, сбора, пени

Если налогоплательщик не исполняет свои налоговые обязанности добровольно, налоговики вправе принудить его рассчитаться с бюджетом. Для этого они начинают процедуру взыскания. Способы пополнить казну им предоставляются следующие:

- за счет денег на счетах налогоплательщика в банках и электронных ДС (ст. 46 НК РФ);

- за счет его имущества (ст. 47 НК РФ).

Переход от одного этапа к другому возможен только тогда, когда предыдущий способ не сработал (за небольшими исключениями). Дальше мы рассмотрим, как проходит самый первый и самый распространенный на практике этап взыскания — за счет денежных средств. Говорить мы будем о взыскании налогов с бизнес-субъектов. Принудительное взыскание налогов с обычных «физиков» прописано в НК РФ отдельно и имеет свои правила (ст. 48 НК РФ).

Штрафные санкции

Если налогоплательщик не вносит оплату своевременно, то ему могут быть начисленные пени за неуплату, которые исчисляются особым способом. Начисленная сумма пени прибавляется к сумме основного долга. Также стоит отметить, что налоговый орган может начислять пени не только на сумму долга, но и на начисленные штрафы, если они небыли погашены своевременно.

Для определения суммы принимают во внимание две даты: непосредственной даты оплаты и законодательно установленной, до которой налогоплательщик должен был погасить налог. В большинстве случаев пени начисляются за каждый просроченный день.

Для определения размера пени используют величину, равную 1/300 от актуальной ставки рефинансирования, которая действует на отчетную дату.

Формула расчета выглядит следующим образом:

Пеня = (Общая сумма налога * количество просроченных дней * актуальная ставка рефинансирования Центрального Банка) : 300.

Санкции при неуплате налогов

Помимо пеней к должнику, будет быть применена еще одна форма материального наказания – это штрафы. Размеры и способы начисления строго определяются 122 статьей Налогового кодекса. Нарушителю могут быть начислены штрафы, в размере 20% от суммы недоимки. Если выяснится, что действия должника носили умышленный характер, то размер санкций увеличивается до 40%.

Требование об уплате налога

При выявлении у налогоплательщика недоимки по налогам инспекция направляет ему требование об оплате задолженности. Порядок оформления и вручения требования описан в ст. 69 НК РФ. А его форма утверждена приказом ФНС от 13.02.2017 № ММВ-7-8/[email protected]

Оплатить требование налогоплательщик должен в течение 8 рабочих дней после его получения, если более длительный срок не указан в самом требовании. Если в установленный срок долг не погашен, ИФНС начинает процедуру взыскания.

ВАЖНО! Если требование не выставлялось, списывать налоги инкассо налоговики не вправе.

Актуализация данных о месте жительстве должника

После наступления срока уплаты налогов по «единому» уведомлению и проверки информации об этой уплате налоговый орган не позднее 4 рабочих дней направляет в территориальный орган ФМС России запрос о получении актуальных сведений о месте жительства (пребывания) физического лица.

Такой запрос направляется только в отношении должников, имеющих сумму недоимки более 50 тыс. руб., причем направляется в пределах одного субъекта. Если у налогового органа имеются сведения о смене налогоплательщиком места жительства (пребывания), то запрос направляется по новому месту жительства (пребывания).

УСЛУГИ ЮРИСТА В АРБИТРАЖНОМ СУДЕ

Решение о взыскании налога

Чтобы взыскать долги по налогам, инспекция выносит решение о взыскании. Сделать это она должна в течение двух месяцев по истечении срока на добровольную оплату требования налогоплательщиком. Если опоздает, взыскать задолженность сможет только через суд. На обращение в суд у ИФНС есть 6 месяцев после истечения срока исполнения требования.

ВАЖНО! Решение о взыскании, вынесенное за пределами указанного двухмесячного срока, недействительно и исполнению не подлежит. Проверяйте соблюдение контролерами сроков. Если срок нарушен, можете обжаловать решение в вышестоящий налоговый орган и в суд.

Вручить или направить решение о взыскании налогоплательщику ИФНС должна в течение 6 рабочих дней со дня его вынесения. Одновременно с решением о взыскании долга по налогам налоговики могут вынести решение о приостановлении операций по счету, а если денег на счетах нет, то и арестовать имущество налогоплательщика.

Пресекательный срок

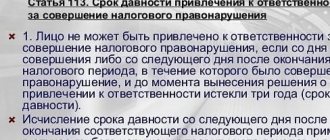

Многих налогоплательщик интересует вопрос, а есть ли предельный срок, в течение которого налогоплательщики могут требовать оплаты долга. Если внимательно изучить Налоговый Кодекс РФ, то можно понять, что точного срока не существует, а такой срок обязательно должен быть.

Тем не менее, на практике зачастую налоговые органы считают, что выставлять требования об уплате налогов и пеней они могут в любое время.

В связи с этим многие налогоплательщики получают требование налоговых органов, за прошедшие года. Возникает вопрос, законно ли данное требование, со стороны сотрудников налоговой службы? Также не ясно, всем известный срок исковой давности, равный 3 года распространяется на налоговые правонарушения?

Стоит отметить, что срок исковой давности, равный 3 годам установлен для гражданских правонарушений, о чем прописано в ст. 196 Гражданского кодекса РФ. Что же касается налоговых правоотношений, то тут стоит внимательно изучить п.3 ст. 2 Гражданского кодекса. Именно там четко сказано, что нормы гражданского права к налоговым правоотношениям неприменимы.

Прямой нормы, аналогично ст.196 Гражданского кодекса, в которой был бы четко прописан срок взыскания задолженности по налогам в Налоговом кодексе нет. В то же время стоит отметить, что срок исковой давности для излишне уплаченной суммы налога или пеней Налоговым кодексом предусмотрен и составляет три года.

Получается, налоговые долги являются бессрочными, и налоговый орган может обратиться для взыскания долга даже спустя 5 или нет лет?

Согласно Налоговому Кодексу РФ налоговая обязанность каждого налогоплательщика действительно является бессрочной. При этом в кодексе предусмотрены сроки, при пропуске которых задолженности может быть признана безнадежной к списанию.

Что касается имущественных налогов (на имущество и транспорт), то в данном случае оговорено одно правило, согласно которому Налоговый орган имеет право начислять налоги только за три налоговых периода. Конечно, это не назвать пресекательным сроком, то, тем не менее, данное правило ограничивает деятельность налоговых органов.

Так что, отвечая на вопрос о пресекательном сроке долгов налогоплательщика, то можно сделать вывод, что он не имеет срока давности.

Возможно ли продление срока исковой давности по кредиторской задолженности, узнайте в статье: срок исковой давности по кредиторской задолженности. Про задолженность по налогам читайте здесь.

Как узнать задолженность по налогам ИП узнайте тут.

Решение вынесено — готовьте деньги

После вынесения решения о взыскании инспекция оформляет поручение на списание и перечисление задолженности в бюджет и направляет его в банк. Поручения могут выставляться к нескольким счетам, но в пределах суммы взыскиваемой недоимки (п. 54 постановления Пленума ВАС РФ от 30.07.2013 № 57).

Взыскание производят последовательно: с рублевых счетов, с валютных счетов, со счетов в драгметаллах, за счет электронных денежных средств. Каждый следующий вид счета подключается при недостаточности средств на предыдущем. Запрещено взыскание налога со специальных избирательных счетов и специальных счетов фондов референдума.

Срок, в который должно быть направлено поручение, НК РФ не установлен. Но Президиум ВАС РФ разъяснял, что и с решением, и с поручением налоговики должны уложиться в двухмесячный срок, отведенный на вынесение решения (постановление от 04.02.2014 № 13114/13). Так что и здесь нужно следить за сроками. Списать деньги банк должен в следующие сроки:

- с рублевых счетов — не позднее следующего операционного дня после получения поручения;

- с валютных и счетов в драгметаллах — не позднее двух операционных дней.

Если денег не хватает, поручение пойдет в картотеку, и списывать деньги банк будет по мере их зачисления на счет, соблюдая установленную гражданским законодательством очередность (п. 2 ст. 855 ГК РФ). Списание продолжится до полного исполнения поручения или его приостановления либо отзыва налоговиками.

Зачет переплаты

В п. 2 письма ФНС России № ГД-4-8/[email protected] налоговым органам рекомендовано на постоянной основе осуществлять анализ данных информационного ресурса местного уровня «Расчеты с бюджетом» о наличии у налогоплательщика излишне уплаченных сумм и задолженности по одному виду налогов, а также о пенях и штрафах с целью выявления излишне уплаченных сумм и проведения зачетов в соответствии с п. 5 ст. 78 НК РФ.

На практике распространена ситуация, когда физическое лицо – налогоплательщик оплачивает личные налоги, используя чужую банковскую карту, и считает свою налоговую обязанность исполненной. В письме Минфина России от 14.09.15 г. № 03-02-08/52779 разъяснено, что налогоплательщик должен по закону самостоятельно осуществить прямую обязанность по уплате налога, если в законодательстве о налогах и сборах не предусмотрено иное. Выполнение данной обязанности должно быть подтверждено документально, т. е. налогоплательщику необходимо иметь документ, на основании которого он идентифицируется. А при уплате налога с применением чужой банковской карты такой документ отсутствует. В настоящее время многие налогоплательщики уплачивают налоги через банки в системе он-лайн, но и в этом случае нельзя идентифицировать налогоплательщика. Финансисты отметили, что лишь в будущем, когда развитие платежной системы позволит обеспечить идентификацию физического лица в случае использования чужой банковской карты, в НК РФ будут внесены необходимые изменения в части исполнения налогоплательщиком обязанности по уплате налога.

БУХГАЛТЕРСКИЕ УСЛУГИ

Давность взыскания налоговых санкций

Взыскание налоговых санкций (штрафов) и пеней производится по тем же правилам, о которых мы говорили выше, и в те же сроки:

- 8 рабочих дней на оплату требования;

- 2 месяца на вынесение налоговиками решения о взыскании и направление в банк инкассового поручения (или 6 месяцев на обращение в суд, если с решением они опоздали);

- 1-2 операционных дня на исполнение поручения банком.

По истечении установленных сроков право на взыскание налогов контролеры утрачивают.

Как считается срок давности для наложения штрафа, узнайте здесь.

Взаимодействие с органами регионального и местного самоуправления

Налоговый орган взаимодействует с органами регионального и местного самоуправления для оказания содействия в информировании физического лица об имеющейся у него задолженности по имущественным налогам. После вступления в законную силу судебного акта о взыскании недоимки за счет имущества физического лица налоговый орган передает сведения о задолженности для дальнейшего отражения справочно в Едином платежном документе (ЕПД).

Таким образом, физическое лицо–должник появляется в справочнике ЕПД.

КАДРОВЫЙ АУДИТ

Итоги

У налоговиков есть способ воздействия на тех, кто не платит налоги добровольно, — принудительное взыскание. Но НК РФ не только предоставляет им такое право, но и требует соблюдать определенную процедуру и сроки. Контролируйте их действия, ведь если они отступят от правил, взыскание можно оспорить.

Источники:

- Налоговый кодекс РФ;

- Гражданский кодекс РФ;

- Приказ ФНС России от 13.02.2017 № ММВ-7-8/[email protected];

- Постановление Пленума ВАС РФ от 30.07.2013 № 57;

- Постановление Президиума ВАС РФ от 04.02.2014 № 13114/13.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Направление документа работодателю для взыскания задолженности

Если сумма задолженности не превышает 25 тыс. руб., налоговые органы должны направить исполнительный лист (от судебных приставов) (ст. 9 Федерального закона от 2.10.07 г. № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) либо судебный приказ, вступивший в законную силу (минуя судебных приставов), в срок не позднее 10 рабочих дней в организацию (т.е. напрямую работодателю) или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и другие периодические платежи.

ВЗЫСКАНИЕ ДОЛГОВ УСЛУГИ ЮРИСТОВ

До направления указанных документов налоговые органы должны запросить в ПФР информацию о страхователе, осуществляющем обязательные платежи (страховые взносы на обязательное пенсионное страхование).

Если общая сумма налога, сбора, пеней, штрафов, процентов, подлежащая взысканию с физического лица, превышает 200 тыс. руб. (для Москвы, Московской области, Санкт-Петербурга – 300 тыс. руб.), контроль за полнотой и качеством процедуры взыскания задолженности с этого налогоплательщика осуществляется управлениями ФНС России по субъектам РФ, если превышает 3 млн руб. – Управлением по работе с задолженностью ФНС России.

Каковы последствия возникновения недоимки

Перечислять налоги нужно всегда вовремя, иначе возможны последствия — это недоимка по налогам, а также начисление пеней.

Недоимка может быть погашена налогоплательщиком в добровольном порядке. Однако кроме самого налога нужно будет также перечислить пени в бюджет, рассчитанные с учетом количества дней просрочки платежа.

Рассчитать пени вам поможет наш калькулятор.

Если налогоплательщик не погасит самостоятельно свою задолженность в виде недоимки по налогу и пеней перед бюджетом, то налоговики будут взыскивать эти суммы уже в принудительном порядке.

В случае невозможности взыскания недоимки по налогам и пеней с налогоплательщика налоговые органы могут списать эту задолженность как безнадежную.

На каком основании выдается судебный приказ?

Полезно будет подробнее изучить основания для выдачи мировым судьей приказа на взыскание налоговых долгов.

Как мы отметили выше, одним из условий вынесения судом постановления в формате судебного приказа является наличие неоспоримых доказательств того, что ответчик является обязанным лицом в рамках правоотношений с истцом. В данном случае — доказательств того, что ответчик обязан уплатить в пользу ФНС РФ налог:

- Появившийся исходя из наличия в собственности гражданина или организации имущества, облагаемого налогом. Например:

- недвижимости;

- транспортного средства.

Только лишь подтверждение того факта, что гражданин или фирма владеют тем или иным объектом, который подлежит налогообложению, будет достаточным доказательством того, что они являются обязанными лицами. Наличие в распоряжении суда документов, удостоверяющих право собственности ответчика, и будет основным доказательством того факта, что налогоплательщик имеет обязательства перед бюджетом.

- Появившийся вследствие получения гражданином или организацией дохода. Например:

- от предпринимательской деятельности;

- от продажи какого-либо имущества;

- от получения имущества в дар.

В этом случае перечень возможных доказательств наличия у ответчика обязательств перед истцом может быть существенно более широким. Например, в случае с предпринимательской деятельностью соответствующими доказательствами могут быть выписки с расчетных, персональных счетов налогоплательщика. В случае с продажей или получением имущества в дар — выписки, предоставленные Росреестром (если предмет сделок — недвижимость), по которым может быть определена величина налогооблагаемой базы по имуществу.

BzBook.ru

Налоговая санкция – мера ответственности за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов). Налоговые санкции применяются как ответная мера, отражающая негативную реакцию государства на налоговое правонарушение. При этом налоговая ответственность всегда носит публично-правовой характер, что обусловлено общественно значимой, публично-правовой природой налоговых правоотношений. Споры по поводу невыполнения налоговых обязательств находятся в рамках публичного, а не гражданского права.

Суммы штрафных санкций, взыскиваемые с лиц за нарушение ими требований налогового законодательства и определяемые НК, выходят за рамки налогового долга как такового. Этим они отличаются от недоимок и налоговой пени и по существу представляют собой разновидность публично-правовой ответственности имущественного характера.

Налоговые санкции носят имущественный характер и применяются в виде штрафов. В сфере налоговой ответственности оправдано применение всей системы административных взысканий. Применение взысканий за налоговые правонарушения должно преследовать цели не компенсационно-восстановительного (эту задачу решает взыскание недоимки и пеней), а карательно-воспитательного характера. Наряду с имущественными санкциями вполне допустимо за налоговые правонарушения применять весь спектр мер административно-правовой ответственности, включая взыскания личного и организационного характера.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза. При наличии обстоятельства, отягчающего ответственность, размер штрафа увеличивается на 100 %.

При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

Сумма штрафа, взыскиваемого с налогоплательщика, плательщика сбора или налогового агента за налоговое правонарушение, повлекшее задолженность по налогу (сбору), подлежит перечислению со счетов соответственно налогоплательщика, плательщика сбора или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней в очередности, установленной гражданским законодательством РФ.

Налоговые органы могут обратиться в суд с иском о взыскании штрафов с организации и индивидуального предпринимателя в порядке и сроки, которые предусмотрены НК; с физического лица, не являющегося индивидуальным предпринимателем, в порядке и сроки, которые предусмотрены НК.

Исковое заявление о взыскании штрафа с организации или индивидуального предпринимателя в случаях, предусмотренных НК РФ, может быть подано налоговым органом в течение шести месяцев после истечения срока исполнения требования об уплате штрафа. Пропущенный по уважительной причине срок подачи указанного искового заявления может быть восстановлен судом.

В случае отказа в возбуждении или прекращения уголовного дела, но при наличии налогового правонарушения срок подачи искового заявления исчисляется со дня получения налоговым органом постановления об отказе в возбуждении или о прекращении уголовного дела.

Нарушение срока постановки на учет в налоговом органе установленного НК РФ срока подачи заявления о постановке на учет в налоговом органе при отсутствии признаков налогового правонарушения влечет взыскание штрафа в размере 5 тыс. руб.

Уклонение от постановки на учет в налоговом органе. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 % от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 20 тыс. руб.

Нарушение срока представления сведений об открытии и закрытии счета в банке влечет взыскание штрафа в размере 5 тыс. руб.

Непредставление налоговой декларации в установленный срок при отсутствии признаков налогового правонарушения влечет взыскание штрафа в размере 5 % суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 100 руб.

Грубое нарушение правил учета доходов и расходов и объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения влечет взыскание штрафа в размере 5 тыс. руб.

Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога (сбора).

Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов. Неправомерное неперечисление сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 % от суммы, подлежащей перечислению.

Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест, влечет взыскание штрафа в размере 10 тыс. руб.

Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля, в установленный срок налогоплательщиком в налоговые органы влечет взыскание штрафа в размере 50 руб. за каждый документ.

Ответственность свидетеля. Неявка либо уклонение от явки лица, вызываемого в качестве свидетеля, влечет взыскание штрафа в размере 1 тыс. руб. Отказ свидетеля от дачи показаний, дача заведомо ложных показаний влекут взыскание штрафа – 3 тыс. руб.

Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода влечет взыскание штрафа в размере 500 руб., 1 тыс. руб. соответственно.

Неправомерное несообщение сведений налоговому органу лицом сведений, которые это лицо должно сообщить налоговому органу, при отсутствии признаков налогового правонарушения влечет взыскание штрафа в размере 1 тыс. руб.

Нарушение порядка регистрации объектов игорного бизнеса в налоговых органах либо порядка регистрации изменений количества названных объектов влечет взыскание штрафа в трехкратном размере ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения.

Административная ответственность всегда носит публично-правовой характер, что обусловлено общественно значимой, публично-правовой природой налоговых правоотношений. Суммы штрафных санкций, взыскиваемые с лиц за нарушение ими требований налогового законодательства и определяемые НК, выходят за рамки налогового долга как такового. Этим они отличаются от недоимок и налоговой пени и по существу представляют собой разновидность публично-правовой ответственности имущественного характера.

Санкции носят имущественный характер и применяются в виде штрафов. Применение взысканий за налоговые правонарушения преследует цели не компенсационно-восстановительного (эту задачу решает взыскание недоимки и пеней), а карательно-воспитательного характера.

Законодательством предусмотрена административная ответственность налогоплательщиков за следующие правонарушения:

– нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций;

– невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций;

– нарушение срока постановки на учет в налоговом органе;

– нарушение срока представления сведений об открытии и закрытии счета в банке или иной кредитной организации;

– нарушение сроков представления налоговой декларации;

– непредставление сведений, необходимых для осуществления налогового контроля;

– нарушение порядка открытия счета налогоплательщику;

– нарушение срока исполнения поручения о перечислении налога или сбора (взноса);

– неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента;

– неисполнение банком поручения государственного внебюджетного фонда;

– грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности;

– выпуск или продажа товаров и продукции, в отношении которых установлены требования по маркировке и (или) нанесению информации, необходимой для осуществления налогового контроля, без соответствующей маркировки и (или) информации, а также с нарушением установленного порядка нанесения такой маркировки и информации;

– уклонение от подачи декларации об объеме производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции или декларации об использовании этилового спирта.

В частности, остаются неурегулированными вопросы применения административной ответственности за нарушения законодательства о налогах и сборах: предусмотренные гл. 15 КоАП составы административных правонарушений соотносятся с налоговыми правонарушениями, установленными гл. 16 НК, или тождественными им, причем во многих случаях совпадают также и составы проступков.

В КоАП и НК предусмотрены в указанных случаях равнозначные санкции, различающиеся лишь по критериям исчисления административного штрафа (КоАП) и штрафа (НК).

По смыслу КоАП и НК существуют также и отдельные различия по субъективному составу предусмотренных ими правонарушений: ответственность должностных лиц, за исключением граждан, осуществляющих предпринимательскую деятельность, установлена КоАП, тогда как в соответствии с НК наряду с проступками, совершенными должностными лицами и предпринимателями, квалифицируются также и правонарушения юридических лиц.

Уголовным кодексом РФ предусмотрена ответственность налогоплательщиков за следующие преступления.

1. Уклонение от уплаты налогов и (или) сборов с физического лица (ст. 198 УК) путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере.

2. Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК) путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере.

3. Неисполнение обязанностей налогового агента (ст. 199.1 УК) в личных интересах по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством Российской Федерации о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд), совершенное в крупном размере, особо крупном размере.

4. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК), совершенное собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем в крупном размере.

Предметом таких преступлений являются налоги и сборы, взимаемые с физического лица, организаций; денежные средства либо имущество организации или индивидуального предпринимателя, за счет которых в порядке, предусмотренном законодательством РФ о налогах и сборах, должно быть произведено взыскание недоимки по налогам и (или) сборам.

Объективная сторона заключается:

– в уклонении от уплаты налогов и (или) сборов с физического лица, организации (которое осуществляется путем: непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным; включения в налоговую декларацию или такие документы заведомо ложных сведений);

– характеризуется деянием в форме бездействия;

– характеризуется сокрытием денежных средств или имущества организации или индивидуального предпринимателя, за счет которых должно быть произведено взыскание недоимки по налогам и (или) сборам. Субъективная сторона характеризуется умышленной формой вины.

Субъект преступления – физическое лицо, достигшее шестнадцатилетнего возраста, имеющее облагаемый налогом доход и обязанное в соответствии с законодательством представлять в целях исчисления и уплаты налога в органы налоговой службы декларацию о доходах.

Уголовные санкции за такие преступления предусмотрены УК РФ в виде штрафа, в твердом размере в рублях или в размере заработной платы или иного дохода осужденного за определенный период; ареста на определенный срок; лишения свободы на определенный срок.

В соответствии с ФЗ «О валютном регулировании и валютном контроле» лица, нарушившие положения актов валютного законодательства РФ, несут ответственность в соответствии с законодательством РФ.

Гражданско-правовая ответственность заключается в недействительности сделок, совершенных с нарушением положений актов валютного законодательства РФ (ст. 168 ГК РФ), и применении последствий недействительности таких сделок.

Административная ответственность предусмотрена за следующие нарушения валютного законодательства.

1. Осуществление валютных операций, запрещенных валютным законодательством РФ, или осуществление валютных операций с невыполнением установленных требований об использовании специального счета и требований о резервировании, а равно списание и (или) зачисление денежных средств, внутренних и внешних ценных бумаг со специального счета и на специальный счет с невыполнением установленного требования о резервировании (п. 1 ст. 15.25 КоАП).

2. Нарушение порядка открытия счетов (вкладов) в банках, расположенных за пределами территории РФ (п. 2 ст. 15.25 КоАП).

3. Невыполнение обязанности по обязательной продаже части валютной выручки, а равно нарушение установленного порядка обязательной продажи части валютной выручки (п. 3 ст. 15.25 КоАП).

4. Невыполнение резидентом в установленный срок обязанности по получению на свои банковские счета в уполномоченных банках иностранной валюты или валюты РФ, причитающихся за переданные нерезидентам товары, выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за переданные нерезидентам информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них (п. 4 ст. 15.25 КоАП).

5. Невыполнение резидентом в установленный срок обязанности по возврату в РФ денежных средств, уплаченных нерезидентам за не ввезенные на таможенную территорию РФ (не полученные на таможенной территории РФ) товары, невыполненные работы, неоказанные услуги либо за непереданные информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них (п. 5 ст. 15.25 КоАП).

6. Несоблюдение установленных порядка или сроков представления форм учета и отчетности по валютным операциям, нарушение установленного порядка использования специального счета и (или) резервирования, нарушение установленных единых правил оформления паспортов сделок либо нарушение установленных сроков хранения учетных и отчетных документов или паспортов сделок (п. 6 ст. 15.25 КоАП).

7. Нарушение установленного порядка ввоза и пересылки в РФ и вывоза и пересылки из РФ валюты РФ и внутренних ценных бумаг в документарной форме (п. 7 ст. 15.25 КоАП).

Уголовная ответственность за совершение незаконных действий с валютными ценностями наступает:

– за контрабанду валютных ценностей, т. е. их перемещение в крупном размере через таможенную границу РФ, совершенное помимо или с сокрытием от таможенного контроля либо с обманным использованием документов или средств таможенной идентификации либо сопряженное с недекларированием или недостоверным декларированием (ст. 188 УК);

– невозвращение в крупном размере из-за границы руководителем организации средств в иностранной валюте (ст. 193 УК).

Таможенным кодексом за нарушения требований таможенного законодательства предусмотрено, что лица, допустившие такие нарушения, несут ответственность в соответствии с законодательством.

Административная ответственность: КоАП устанавливает ответственность за совершение следующих правонарушений:

– незаконное перемещение товаров и (или) транспортных средств через таможенную границу РФ (ст. 16.1 КоАП);

– недекларирование либо недостоверное декларирование товаров и (или) транспортных средств (ст. 16.2 КоАП);

– несоблюдение запретов и (или) ограничений на ввоз товаров на таможенную территорию РФ и (или) вывоз товаров с таможенной территории РФ (ст. 16.3 КоАП);

– недекларирование либо недостоверное декларирование физическими лицами иностранной валюты или валюты Российской Федерации (ст. 16.4 КоАП);

– нарушение режима зоны таможенного контроля (ст. 16.5 КоАП);

– непринятие мер в случае аварии или действия непреодолимой силы (ст. 16.6 КоАП);

– представление недействительных документов при таможенном оформлении (ст. 16.7 КоАП);

– причаливание к находящимся под таможенным контролем судну или другим плавучим средствам (ст. 16.8 КоАП);

– недоставка, выдача (передача) без разрешения таможенного органа либо утрата товаров или документов на них (ст. 16.9 КоАП);

– несоблюдение порядка внутреннего таможенного транзита или таможенного режима международного таможенного транзита (ст. 16.10 КоАП);

– уничтожение, повреждение, удаление, изменение либо замена средств идентификации (ст. 16.11 КоАП);

– несоблюдение сроков подачи таможенной декларации или представления документов и сведений (ст. 16.12 КоАП);

– проведение грузовых и (или) иных операций без разрешения таможенного органа (ст. 16.13 КоАП);

– нарушение порядка помещения товаров на хранение, порядка их хранения либо порядка совершения с ними операций (ст. 16.14 КоАП);

– непредставление в таможенный орган отчетности (ст. 16.15 КоАП);

– нарушение сроков временного хранения товаров (ст. 16.16 КоАП);

– представление недействительных документов для выпуска товаров до подачи таможенной декларации (ст. 16.17 КоАП);

– невывоз либо неосуществление обратного ввоза товаров и (или) транспортных средств физическими лицами (ст. 16.18 КоАП);

– несоблюдение таможенного режима (ст. 16.19 КоАП);

– незаконные пользование или распоряжение условно выпущенными товарами либо незаконное пользование арестованными товарами (ст. 16.20 КоАП);

– незаконные приобретение, пользование, хранение либо транспортировка товаров и (или)транспортных средств (ст. 16.21 КоАП);

– нарушение сроков уплаты таможенных платежей (ст. 16.22 КоАП);

– незаконное осуществление деятельности в области таможенного дела (ст. 16.23 КоАП).

Уголовная ответственность. УК РФ в ст. 188.

«Контрабанда» установлена ответственность за нарушение таможенного законодательства. Контрабанда – перемещение в крупном размере через таможенную границу РФ товаров или иных предметов, совершенное помимо или с сокрытием от таможенного контроля либо с обманным использованием документов или средств таможенной идентификации либо сопряженное с недекларированием или недостоверным декларированием.

Содержание

Как избежать взыскания законным путем

Следует понимать, как работает инспекция при проверке , чтобы знать, как избежать взыскание налогов и сборов, включая пени, что именно игнорирование указаний и правил при проверке должностными лицами ФНС – это маневр для защиты в суде. Ведь в процессе можно будет заявить председательствующему, что проверка проведена с нарушением действующего законодательства, а значит ее результаты нельзя принимать во внимание, а в иске инспекции требуется отказать или снизить размер требований.

Также необходимо знать, как составляется (форма и содержание) возражения или несогласия с актом проверки и принятым по ней решением. В документе требуется верно описать причины несогласия их аргументировать, ссылаясь на факты.

Если лицо убеждено в своей правоте, то имеет право написать заявку на дополнительную проверку. И если результат будет благоприятным, то наказания не последует.

Декларация, сданная после окончания проверки, исход которой положительный, не влечет санкций.

Все эти методы законны и могут применяться бессрочно, ведь сроки давности отсутствуют. В зависимости от ситуации можно использовать как один из них, так и сразу совокупность. Оптимальный вариант при отстаивании своих прав руководствоваться КБК и налоговым кодексом.

За счет какого имущества взыскивают задолженности по налогам

Согласно статье 48 Налогового кодекса, подлежит последовательному взысканию имущество должника – не предпринимателя, в следующем порядке:

- средства на лицевых счетах;

- электронные средства;

- любые личные наличные средства самого должника;

- имущество, которое было передано должнику на основе договора дарения или передачи в пользование и владение, без права собственности, в случаях если это имущество необходимо для уплаты задолженности перед государственным бюджетом, а договора были расторгнуты или отозваны;

- любое другое имущество, которое не попадает под описанные ранее категории.

Так, имеет место судебная практика, когда на имущество должника в виде личной техники, купленной за счет самого должника, не являющееся совместно нажитым с супругой/супругом имуществом, накладывается арест.

Чаще всего, в зависимости от размера задолженности, такой техникой являются телевизоры, холодильники, стиральные машины и прочие бытовые технические приборы.

При аресте имущества, стоимость реализации которой превышает необходимую для уплаты задолженности сумму, разница от реализации передается плательщику путем перечисления на расчетный счет в банке. Плательщик имеет право забрать эту разницу в любой удобный для него момент.

Автор статьи

За счет какого имущества не может происходить взыскание

В случаях, если не представляется возможности взыскать с плательщика-должника средств с его счетов или от организации-работодателя, налоговый орган вправе направить заявление в суд о взыскании имущества в счет уплаты.

Существует определенная категория имущества, на которое не может быть возложен арест с последующей реализацией в счет государственного бюджета.

К ним относятся:

- земля, приобретенная в счет невыплаченной ипотеки;

- любое личное имущество (вещи, одежда, техника и прочее), не относящееся к роскоши или драгоценностям;

- любые призы и награды должника;

- топливо;

- продукты питания;

- имущество, которое используется гражданином для осуществления деятельности;

- транспортные средства, которыми пользуется должник-инвалид;

- домашние сельскохозяйственные животные и птицы, которые не используются для осуществления деятельности предпринимателя (личное подсобное хозяйство).

Все остальное имущество может быть взыскано в судебном порядке для уплаты задолженности физического лица. Так, к примеру, имеет место практика ареста породистых домашних животных, которые не отнесены к категории домашнего скота или птицы в счет уплаты задолженности. Как правило, должник находит средства для уплаты налогов и сборов достаточно быстро для выкупа домашнего животного обратно.

В случаях если должник ведет подсобное хозяйство, с которого не получает предпринимательского дохода, арест на такое хозяйство не накладывается. В том числе на постройки и строения, необходимые для содержания домашнего скота, а также земли, используемые под посадки сельскохозяйственных и садовых растений.

Если же установлено, что плательщик-должник осуществляет незаконную деятельность предпринимателя с своего подсобного хозяйства, то к нему применяются нормы не только налогового, но и административного/уголовного права.

Принципы налогообложения

Налогообложение делится на четыре принципа, которые направлены на эффективное взаимоотношение между налогооборотом в стране. Они помогают работать системе налогообложения без сбоев, поддерживать правила и критерии, необходимые для отбора пошлины.

- Принцип справедливости. Заключается в том, чтобы распределить налоги по всем платежеспособным гражданам равномерно и одинаково, соответственно их доходу.

- Принцип определенности. Все нюансы оплаты налогов должны быть определенными: точная сумма, время, место, где должна производиться оплата, способ оплаты должны быть известны плательщику заранее.

- Принцип удобства. Все вышеперечисленные пункты должны быть максимально удобны для плательщика. Это повышает эффективность и скорость оплаты и обработки налогообложений.

- Принцип экономии. Включает в себя аспект уменьшения затрат, которые были совершены для сборов.