Виды отчетности по упрощенной системе налогообложения

В зависимости от данных, отражаемых в отчетности, можно выделить:

- Декларацию с начислениями.

- Нулевую декларацию.

Отличие данных деклараций состоит в том, что нулевая отчетность подается в случае, если деятельность фактически не велась и (или) налогооблагаемая база по УСН отсутствовала. Во всех остальных случаях сдается отчетность с начислениями.

В зависимости от вида выбранного объекта можно выделить:

- Декларацию по УСН 6%.

- Декларацию по УСН 15%.

Несмотря на то, что декларации заполняются по одной форме, вид объекта («доходы» или «доходы минус расходы») влияет на то, какие листы заполняются.

ИП и ООО на УСН 6% (доходы) заполняют Титульный лист, Разделы 1.1 и 2.1.1, а также раздел 2.1.2 если они являются плательщиками торгового сбора.

ИП и ООО на УСН 15% (доходы минус расходы) заполняют соответственно Титульный лист, Разделы 1.2 и 2.2.

Раздел 3 заполняется на любом объекте (6% или 15%) если упрощенцем были получены средства целевого финансирования, целевые поступления и иные средства, поименованные в п.1 и 2 ст. 251 НК РФ.

Обзор изменений по годовой отчетности за 2018 год

Рассмотрим основные изменения в налоговой отчетности за 2018 год

- Увеличена предельная база по страховым взносам в 2021 году. Она составляет:

- На обязательное пенсионное страхование – 1 021 000 руб.

- Обязательное социальное страхование – 815 000 руб.

- Материальная выгода облагается НДФЛ. Доход, полученный в виде экономии на процентах с займов или кредитов от компаний или ИП, облагается НДФЛ.

- Продажа лома и отходов черных и цветных металлов облагается НДС с 1 января 2021г. Продавец металлолома обязан составлять счета-фактуры.

- С 1 января 2021 года вклады от любых участников организации освободили от налога на прибыль.

- Изменились формы 2-НДФЛ и 6-НДФЛ.

- Социальный налоговый вычет по расходам на обучение сотрудник может получить теперь и у ИП с лицензией.

- С 2021 по 2022 годы туристические компании, ведущие деятельность на Дальнем Востоке не платят налог на прибыль.

- Размер страховых взносов ИП с января 2021 года не привязан к МРОТ, а установленны в фиксированных суммах.

- С 1 января 2021 года ИП на ЕНВД и патенте, могут уменьшить сумму налога на стоимость онлайн кассы, зарегистрированной в ИФНС в 2018 году.

- Сумма лимита доходов для работы на УСН увеличен и не должен превышать 150 млн руб.

Форма декларации 2021 года

В 2021 году отчетность по УСН изменений не претерпела и по-прежнему сдается по форме, утвержденной Приказом ФНС России от 26.02.2016 N ММВ-7-3/[email protected]

налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Примечание: чтобы понять, что перед вами актуальная форма отчетности необходимо обратить внимание на последние 4 цифры штрих-кода. При изменении формы декларации меняется значение штрих-кода. У актуальной на 2021 год декларации по УСН последние 4 цифры кода: 2017

Права и обязанности ИП, преференции и санкции

Частный предприниматель — бизнесмен, зарегистрированный в налоговой службе и внебюджетных фондах, который работает в рамках правого поля РФ без образования юридического лица. Гражданский кодекс допускает к ведению своего дела всех дееспособных граждан, начиная с возраста 14 лет. Запрет стоит только у гос. служащих, правоохранителей и военнослужащих.

Права и обязанности частных предпринимателей в рамках налоговых правоотношений регламентированы Налоговым кодексом РФ, статьями №21 и №23.

ИП, как полноправный плательщик налогов, может рассчитывать на поддержку и требовать соблюдения норм от контролирующих органов, а именно:

- Получать достоверную и полную информацию о налогах, санкциях, сборах.

- Иметь открытый доступ к актуальным формам налоговых деклараций и возможность получать пояснения по их формированию.

- Пользоваться налоговыми льготами, предусмотренными федеральными, региональными или местными нормативными актами.

- Получать зачёт (возврат) сумм, которые были уплачены или взысканы сверх нормы.

- Давать комментарии по расчётам и выплате налогов, задавать вопросы по актам камеральных проверок.

- Требовать от инспекторов и руководства ИФНС соблюдения законодательства.

- Обращаться в вышестоящие органы с жалобами на действия сотрудников инспекции.

- Требовать от налоговиков хранить налоговую тайну в отношении ИП в рамках законодательства.

- Получать налоговые вычеты: стандартные, социальные, имущественные и профессиональные, если ИП получает дополнительные доходы, не связанные с его бизнесом, которые облагаются по ставке 13%.

Индивидуальный предприниматель имеет определённые обязанности перед государством и регуляторами. Основные из них:

- Зарегистрироваться в ИФНС по месту прописки (в большинстве случаев).

- Если деятельность ИП подлежит лицензированию, получить лицензию.

- Платить налоги в установленные сроки.

- Правильно вести учёт доходов и расходов.

- Своевременно представлять налоговые декларации.

- По запросу ИФНС предъявлять другие отчётные документы.

- В случае бизнес-участия ИП в российских или зарубежных организациях, — информировать об этом ИФНС в течение одного месяца.

- Хранить бухгалтерскую и налоговую отчётность не менее четырёх лет.

Свобода даётся частному бизнесу при выборе: работать через расчётный счёт или нет, осуществлять ли деятельность через кассу, на какой территории РФ вести свой бизнес (есть исключения по режимам налогообложения), а также разрабатывать ли фирменное название.

Чтобы грамотно вести бизнес, ИП нужно знать свои права и обязанности

При всех преимуществах перед другими формами предпринимательства у ИП есть один большой минус, скорее даже риск. При открытии своего дела все убытки, долговые обязательства перед бюджетом, внебюджетными фондами, а также контрагентами лягут на его плечи, если что-то пойдёт не так. По всем долгам ИП будет вынужден расплачиваться своим имуществом, вне зависимости, участвует ли собственность в бизнес-деятельности. При этом финансовая ответственность за промахи не будет отменена и при снятии ИП с учёта. Все обязательства перейдут к нему как к физическому лицу.

Рассмотрим статьи Налогового кодекса РФ, в которых прописаны виды нарушений при декларировании доходов и сдачи отчётности ИП, а также ответственность предпринимателя. Требования кодекса относятся ко всем системам налогообложения (ОСНО, УСН, ЕСХН, ЕНВД) и ко всем видам отчётности. Неправомерные действия ИП могут повлечь за собой санкции со стороны регуляторов за каждое нарушение:

- несвоевременная сдача налоговой и статистической отчётности (или её отсутствие);

- представление некорректных данных при сдаче деклараций, когда предприниматель сознательно занижает свои доходы либо завышает расходы, сокращая налоговую базу.

Чтобы избежать санкций за нарушения, рекомендуется в течение восьми рабочих дней с момента возникновения задолженности или при получении требования от ИФНС (в случае если обнаружена ошибка) оплатить налоговые долги. Не стоит надеяться на то, что при блокировке карт или счетов удастся открыть новый расчётный счёт и работать дальше. Ни один банк не пойдёт на это, так как не имеет права заводить счета клиентам, у которых есть такие проблемы. И эта информация всегда проверяется при открытии р/счёта.

Блокировка счёта грозит ИП, который задержал декларацию на 10 дней

Если налоговая инспекция подаст в суд на злостного неплательщика, при задолженности более 10 тысяч рублей ИП могут закрыть выезд за рубеж (впрочем, как любому ФЛ).

Самые серьёзные санкции для должника могут наступить по истечении одного года после получения требований по уплате налога — ИФНС имеет право приступить к принудительному взысканию долга за счёт имущества ИП и даже частной собственности физ. лица.

Стоит отметить, что налоговые регуляторы забирают всё больше власти. Если ранее они контролировали только бюджетные платежи, то в 2021 году к ним в ведение относятся и все внебюджетные взносы. Контроль сроков и требований НК РФ становится всё жёстче, санкции следуют незамедлительно, и избежать их всё труднее.

Таблица: санкции при нарушении НК РФ в части декларирования и отчётности

| Статья | Нарушение | Штраф, руб. | Комментарии |

| НК РФ. Статья 119. | Отсутствие в ИФНС налоговой декларации ИП в установленный срок | 1000 | Либо 5% от налога за каждый месяц. Плюс замораживание р/счёта (банковской карты, в том числе физ. лица) |

| Ст. 119.1. | Неправильный способ сдачи декларации | 200 | Если есть требования сдавать по ЭДО |

| НК РФ. Статья 120. | Грубое нарушение требований учёта доходов, расходов, а также объектов налогообложения | 10000 | Если совершено в течение одного налогового периода |

| Нарушения, если они прошли в течение более одного периода | 30000 | ||

| Те же действия, когда они спровоцировали занижение налоговой базы | 40000 | Или 20% от суммы налога (минимум 40 тыс. р.) | |

| НК РФ. Статья 122. | Неуплата налога, частичная выплата налога, когда в декларации занижена налоговая база либо расчёт налога выполнен неправильно | 20% суммы долга | |

| То же нарушение, что в п. 1, но совершённое умышленно | 40% суммы долга |

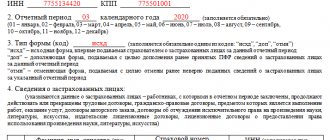

Общие требования к заполнению отчетности

- Все стоимостные показатели указываются в полных рублях.

Значения свыше 50 копеек округляются до рубля, а меньше – отбрасываются.

- Страницы декларации нумеруются в особом порядке.

Номер страницы отображается в трехзначном формате, например, для первой страницы указывается значение – «001», для десятой – «010».

- Все сведения в декларацию вносятся слева направо.

Но, если документ заполняется на компьютере, числовые показатели (сумма налога, доходы, расходы, страховые взносы) выравниваются по правому краю.

- Текстовые показатели (ФИО ИП, наименование организации) указываются в виде заглавных печатных букв.

Данное правило касается, как заполнения декларации от руки, так и с помощью компьютера.

- При внесении сведений вручную используются ручки синего, фиолетового или черного цвета.

Если отчетность формируется с помощью программных средств, то необходимо использовать шрифт – CourierNew 16 – 18.

- В незаполненных ячейках и строках ставятся прочерки.

Если какое-либо из полей остается незаполненным или заполненным не полностью, в свободных ячейках ставятся прочерки (при заполнении на компьютере) или одна сплошная черта (при заполнении вручную).

- Использование корректирующих средств не допускается.

Если допущена ошибка декларацию необходимо заполнить еще раз, использовать замазки, ластики и иные корректирующие средства законодатель не разрешает.

- Двусторонняя печать, а также скрепление листов документа, приводящее к порче штрих-кода, не допускается.

Каждый лист страницы печатается на одной стороне, и в конце скрепляется либо степлером (за пределами штрих-кода), либо скрепкой.

Распространенные ошибки при заполнении

В случае ненамеренного допущения ошибки, предприниматель может исправить поданные документы при помощи сдачи уточненного отчета. Подавать данный документ необходимо даже в том случае, когда с момента допущения ошибки прошло более трех лет. Порядок подачи данного документа неограничен временными рамками. Особого внимания заслуживают те ошибки, которые приводят к уплате меньшей суммы, чем была начислена.

Второй распространенной правовой ошибкой является неофициальный найм работников. Многие предприниматели сознательно нарушают закон для того, чтобы получить возможность предоставлять отчетность как фирма, где отсутствуют сотрудники. Важно отметить, что организации, не имеющие штат сотрудников, рассматриваются как предприятия, временно остановившие свою деятельность.

Многие бизнесмены ошибочно считают, что на время отсутствия деятельности им не нужно составлять отчетов. Предоставление отчетности является обязательным требованием органов контроля. В том случае, когда компания временно останавливает свою деятельность, необходимо заполнять нулевую декларацию.

Способы заполнения декларации

Декларацию по упрощенной системе налогообложения можно заполнить:

- От руки, использовав бланк отчетности, полученный в налоговом органе, или скачанный из Интернета.

Получить бланк актуальной формы можно в любом налоговом органе, отказать в его выдаче сотрудник инспекции не вправе.

- С помощью компьютера.

Заполнить отчетность самостоятельно можно также с помощью компьютера, предварительно скачав бланк с Интернета, например с сайта ФНС РФ.

- С помощью сторонних сервисов и программ.

Кто обязан сдать декларацию УСН

В принципе, на этот вопрос мы уже ответили. Отчитаться должны все индивидуальные предприниматели, которые когда-то встали на учет в качестве плательщика УСН. Эта обязанность распространяется на всех ИП, кто:

- Вообще не занимается бизнесом, а только платит за себя страховые взносы (в этом случае нужно подавать нулевую декларацию);

- Совмещает разные системы налогообложения, но в рамках УСН не получает никаких доходов;

- Успешно работает на упрощенной системе и получает от своей деятельности доходы.

| ✏ Совет: если вы наверняка знаете, что не будете работать на УСН, то надо подать в ИФНС уведомление по форме 26.2-8. Автоматически с учета в качестве плательщика единого налога вас не снимут, кроме ситуации полного прекращения предпринимательской деятельности, т.е. закрытия ИП. |

Срок сдачи отчетности на упрощенке

Декларация по упрощенке сдается один раз в год, по итогам налогового периода, которым является календарный год.

Примечание: по итогам отчетных периодов декларация не сдается, но уплачиваются страховые взносы.

ИП отчитываются за год в срок не позднее 30 апреля года, следующего за отчетным.

Организации в срок не позднее 31 марта года, следующего за отчетным.

Таблица № 1. Сроки сдачи декларации за 2017-2019 года.

| Налоговый период | 2017 год | 2018 год | 2019 год |

| Организации | 2 апреля 2021 года | 1 апреля 2021 года | 1 апреля 2021 года |

| ИП | 30 апреля 2021 года | 30 апреля 2021 года | 30 апреля 2021 года |

| Организации и ИП, прекращающие деятельность | В срок не позднее 25 числа месяца, в котором ИП или организация прекратила деятельность (была исключена из ЕГРИП илиЕГРЮЛ) | ||

Примечание: если срок сдачи отчетности выпадает на выходной или праздничный день он переносится на первый рабочий день.

Единая упрощенная декларация по УСН и сроки ее сдачи

В отдельных случаях вместо обычной отчетности по УСН предприниматель может заполнить и сдать единую упрощенную декларацию (ЕУД). Сделать это можно только при соблюдении одновременно двух условий:

- отсутствии любых операций по расчетному счету в течение налогового периода. Данное условие означает, что по р/с не должно проходить никаких средств. Если в налоговом периоде по расчетному счету прошла оплата коммунальных платежей или вернулся платеж от контрагента, сдать ЕУД будет нельзя.

- Отсутствие объекта налогообложения.Таким образом, в налоговом периоде ИП не должен вести деятельности на УСН для того, чтобы сдать ЕУД.

В большинстве случаев единая упрощенная декларация подается предпринимателями на ОСНО в отношении НДС. Связано это с тем, что отчетность по налогу на добавленную стоимость необходимо только сдать в электронной форме, а единую упрощенную можно подать и на бумаге. Упрощенцы, в свою очередь, очень редко подают ее, так как проще сдать уже привычную отчетность, чем разбираться в заполнении новой.

Срок сдачи единой упрощенной декларации в ИФНС общий для всех случае – не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Таким образом, если в текущем году ИП на упрощенке деятельности не вел, расчетным счетом не пользовался или не открывал его, он может подать ЕУД за 2021 год до 20 января 2021 года.

Необходимо отметить, что в Налоговом кодексе не установлено отдельного срока при сдаче единой упрощенной декларации в связи с закрытием ИП или переходом на иной режим налогообложения. Учитывая это, можно предположить, что при снятии с учета предпринимателя в 2019 году ЕУД он может сдать до 20 января 2021 года. Но лучше все же не затягивать со сдачей отчетности и подать ее либо одновременно с документами на закрытие, либо сразу после снятия с учета.

Штраф за несдачу или несвоевременную сдачу декларации

За пропуск срока сдачи декларации ИП или организацию могут привлечь к налоговой ответственности в виде штрафа, размер которого зависит от того, есть ли налог к уплате, а также от того, оплачен ли он до момента подачи отчетности.

Так, если налог был уплачен или если сдается нулевая отчетность, штраф составит 1 000 руб.

Если налог не уплачен, то штраф составит 5% от размера налога, подлежащего к уплате по декларации за каждый месяц просрочки, но не более 30% в целом.

То есть, если по декларации налог к уплате составит 25 000 руб. штраф за месяц просрочки будет равен 1 250 руб.

5 / 5 ( 2 голоса )

Сроки уплаты налогов при УСН

Всего за календарный год налогоплательщикам на УСН необходимо налог заплатить 4 раза (это если уровень дохода не позволяет полностью уменьшить налог взносами в ПФР и ФФОМС). Авансовый налог выплачивается по итогам каждого квартала. Первый квартал, полугодие и 9 месяцев – это отчетные периоды. Годовой налог, учитывающий уже перечисленные суммы, уплачивается по итогам календарного года.

Не нужно забывать про прочие сборы и налоги. К примеру, взносы в ФФОМС, ПФР и ФСС за работников нужно выплачивать каждый месяц, не позже 15 числа после отчетного месяца. НДС с облагаемых операций — до 25 числа после отчетного месяца. Срок выплаты имущественного налога и авансовых перечислений по нему регламентирует законодательство в регионах.