Отчетность 2020

Алексей Борисов

Ведущий эксперт по трудовым правоотношениям

Актуально на 13 января 2021

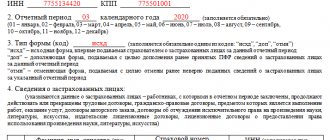

Для 4-ФСС по итогам 2021 года по-прежнему действует два отчетных срока — отдельно для электронных и бумажных отчетов. На какие даты следует ориентироваться при сдаче отчета по итогам года? Будет ли перенос отчетных сроков? Ответы — в нашем материале.

Как заполнить форму № П-4

Для заполнения отчета П-4 используйте Указания , .

Среди обязательных реквизитов компании в титульной части бланка

нужно указать:

- полное название (краткое в скобках);

- адрес (фактический);

- код ОКПО.

Заверить отчет подписью должен руководитель организации или ответственный работник. В бланке предусмотрено указание его должности, номера телефона, e-mail.

Форма П-4 предназначена для отражения данных о компании:

- средней численности работников,

- количества отработанных человеко-часов,

- фонда начисленной зарплаты,

- сумм выплат социального характера.

Сведения о средней численности работников

за отчетный период вносятся по организации в целом (строка 01), а затем расписываются по конкретным видам экономической деятельности. Показатель строки 01 должен быть равен сумме данных в строках 02-11. В графах 2-4 отражается количество работников списочного состава, работающих по договорам ГПХ, внешних совместителей – их общее количество указывается в графе 1. Показатель среднесписочной численности работников можно внести с одним десятичным знаком после запятой (п. 77 Указаний N 711).

Данные о количестве отработанных человеко-часов

вносятся в П-4 раз в квартал. Показатель отражает, сколько часов фактически было отработано персоналом с начала года и до даты окончания отчетного периода. Учитывается и время работы сверхурочно, в выходные и праздники, а также командировки (п. 82 Указаний N 711). Не берется в расчет период отпуска, больничного, простоя, обучения с отрывом от работы и т.д. Необходимо отдельно рассчитать часы, отработанные работниками списочного состава (графа 5) и внешними совместителями (графа 6), и внести эти данные с разбивкой по видам экономической деятельности.

Информация о начисленной заработной плате

отражается в графах 7-10 бланка. В фонд заработной платы входят (п. 84.1 — 84.4 Указаний):

- начисленные суммы оплаты труда за отработанное и неотработанное время;

- компенсационные выплаты за режим и условия труда;

- доплаты и надбавки;

- премии, поощрительные выплаты;

- систематическая оплата питания и проживания.

Отдельно нужно указать зарплату, начисленную разным группам работников: из списочного состава, совместителям и работающим по гражданско-правовым договорам. Проверить правильность внесенных данных можно с помощью формул, приведенных в разд. 2.4.2 Указаний N 711.

Сведения о выплатах социального характера

вносятся в форму П-4 раз в квартал за период с начала года. Социальные выплаты включают выходные пособия при увольнении, отплату путевок сотрудникам, материальную помощь и другие начисления, связанные с социальными льготами (п. 88 Указаний N 711). Не учитываются данные о больничных, пособиях по беременности и родам, по уходу за ребенком, расходах на командировки, бесплатно выданной спецодежде и т.д. (п. 89 Указаний N 711). Если в отчетном периоде социальные выплаты не производились, в бланк показатели не вносятся.

Фирмы, созданные в результате реорганизации, сведения за период с начала года приводят по сумме месяцев с момента госрегистрации новой организации.

Что меняется

| Пункт ПБУ | Сейчас | Будет потом |

| Абзац 1 пункта 1 | Положение устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций (далее — налог на прибыль) для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и государственных (муниципальных) учреждений | Настоящее Положение (далее — Положение) устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций (далее — налог на прибыль) для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и организаций государственного сектора ), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации (далее — бухгалтерская прибыль (убыток)), и налоговой базы по налогу на прибыль за отчетный период (далее — налогооблагаемая прибыль (убыток)), рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах. |

| Абзац 2 пункта 1 | Применение Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль. | |

| «Учет постоянных разниц, временных разниц и постоянных налоговых обязательств (активов)» | «Постоянные и временные разницы» | |

| Абзац 3 пункта 3 | Участником консолидированной группы налогоплательщиков временные и постоянные разницы определяются исходя из его налоговой базы, включаемой в консолидированную налоговую базу консолидированной группы налогоплательщиков в соответствии с законодательством Российской Федерации о налогах и сборах | |

| Абзац 1 пункта 7 | обязательством (активом) | Для целей Положения под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде. |

| Абзац 2 пункта 7 | признается организацией в том отчетном периоде, в котором возникает постоянная разница. | |

| Абзац 3 пункта 7 | Постоянное налоговое обязательство (актив) | Постоянный налоговый расход (доход) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. |

| Для целей Положения под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах. | Для целей Положения под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения. | |

| Абзац 1 пункта 9 | Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль. | Временные разницы приводят к образованию отложенного налога на прибыль. |

| Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Вычитаемые временные разницы образуются в результате:

| Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Временные разницы образуются в результате:

| |

| Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Налогооблагаемые временные разницы образуются в результате:

| ||

| Абзац 3 пункта 14 | Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах. | Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах, а также за исключением части полученного участником консолидированной группы налогоплательщиков в отчетном периоде налогового убытка, учитываемой при определении консолидированной налоговой базы за этот период. |

| Абзац 3 пункта 20 | Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков. | Для целей Положения под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период. Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль. При этом отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток). Практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей приведен в приложении к Положению. |

| Для целей Положения текущим налогом на прибыль (текущим налоговым убытком) признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода. При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль. Практический пример расчета для определения текущего налога на прибыль (текущего налогового убытка) приведен в приложении к Положению. | Для целей Положения текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации о налогах и сборах.абхз | |

| Абзац 3 пункта 22 |

| Организация может использовать следующие способы определения величины текущего налога на прибыль:

|

| Абзац 6 пункта 22 | Текущий налог на прибыль участниками (включая ответственного участника) консолидированной группы налогоплательщиков формируется на отдельном счете по учету расчетов с участниками консолидированной группы налогоплательщиков. На этом счете отражается в бухгалтерском учете ответственного участника консолидированной группы налогоплательщиков сумма налога на прибыль по консолидированной группе налогоплательщиков в целом, подлежащая уплате ответственным участником консолидированной группы налогоплательщиков в бюджет на основе консолидированной налоговой базы, сформированной вне системы бухгалтерского учета в соответствии с законодательством Российской Федерации о налогах и сборах. | |

| Постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и отложенных налоговых обязательств, текущий налог на прибыль отражаются в отчете о финансовых результатах. | Расход (доход) по налогу на прибыль с подразделением на отложенный налог на прибыль и текущий налог на прибыль отражается в отчете о финансовых результатах в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период. Налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в отчете о финансовых результатах в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода. Разница между суммой текущего налога на прибыль, исчисленного участником (включая ответственного участника) консолидированной группы налогоплательщиков для включения в консолидированную налоговую базу консолидированной группы налогоплательщиков, и суммой денежных средств, причитающейся с участника (участнику) исходя из условий договора о создании консолидированной группы налогоплательщиков, раскрывается в отчете о финансовых результатах обособленно и обозначается как перераспределение налога на прибыль внутри консолидированной группы налогоплательщиков. | |

При наличии постоянных налоговых обязательств (активов), изменений отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

| В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются: а) отложенный налог на прибыль, обусловленный:

б) величины, объясняющие взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения, в том числе:

|

Форма П-4 для обособленных подразделений

Форма № П-4 заполняется отдельно для головной организации и каждого обособленного подразделения. Подать отчет необходимо по месту нахождения или по месту фактического осуществления деятельности подразделения.

Если внутренние структурные отделы расположены в одном городе или муниципальном районе на небольшом расстоянии друг от друга, можно отразить их в форме как одно обособленное подразделение (например, салоны связи, офисы банков и т.д.) (п. 74.2 Указаний N 711).

Если компания имеет несколько подразделений, которые занимаются одним видом деятельности и расположены в границах одного муниципального образования, сведения по ним вносятся в форму суммарно.

При заполнении формы для обособленного подразделения вносится его наименование и название головной организации. В графе код ОКПО указывается идентификационный номер обособленного подразделения.

Если у компании нет сведений за отчетный период для внесения в отчет, можно направить в Росстат «пустую» форму П-4

, где заполняется только титульный лист – в остальных разделах показатели не указываются. Альтернативный вариант – информационное письмо в территориальный орган статистики об отсутствии данных, необходимых для заполнения формы.

Как отразить нерабочие дни в П-4

Нерабочий день

1 июля 2021 года не нужно включать в количество отработанных человеко-часов, так как фактически работники не выполняли трудовые обязанности. Такое же решение применялось для нерабочих дней 24 июня и периода 30 марта – 8 мая.

В количество отработанных человеко-часов (графы 5-6) учитываются данные по дистанционным сотрудникам.

Компенсационные и стимулирующие выплаты

работающим в условиях борьбы с коронавирусом (медработники) нужно включить в фонд начисленной заработной платы (графы 7-9 формы П-4).

Документы:

Бухгалтерская отчетность СНТ

Бухгалтерскую отчетность СНТ представляют 1 раз в год. Если коммерческой деятельностью товарищество не занимается, то сдается только:

- бухгалтерский баланс;

- «Отчет о целевом использовании средств» (если получали или расходовали целевые средства).

- При наличии в СНТ предпринимательской деятельности добавляется «Отчет о финансовых результатах».

Формы бухотчетов приведены в приказе Минфина от 02.07.2010 № 66н (в ред. приказа от 19.04.2019 № 61н). В ИФНС СНТ отчетность за 2020 год обязаны представить в электронном виде – с отчета за 2021 год бухотчетность на бумаге налоговики не принимают (п. 5 ст. 18 закона от 06.12.2011 № 402-ФЗ в ред. от 26.07.2019).

Сроки сдачи бухотчетности СНТ в 2021 году не менялись – ее нужно отправить в ИФНС не позже 31 марта 2021 г. В Росстат подавать дополнительный экземпляр больше не требуется.