Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Декларация

Назад

Опубликовано: 09.08.2017

Время на чтение: 6 мин

0

155

В соответствии с законом ФНС от 28.06.13 №134-ФЗ, на налогоплательщиков на общей системе налогообложения, уплачивающих НДС, а также являющихся налоговыми агентами и представляющими в контролирующий орган НДС-декларацию, накладывается обязанность с 1 квартала 2014 года сдавать такую декларацию в территориальную налоговую инспекцию только в электронной форме. В этот список также сходят налогоплательщики, освобожденные от обязанности к уплате налога, но которые выставляют счета-фактуры с обозначенной суммой НДС – для того, чтобы инспекция могла контролировать принимаемые вычеты их контрагентов.

С 1 квартала 2021 года, декларацию следует сдавать по форме, согласно последней редакции вышеуказанного закона от 20.12.2016, ежеквартально до 25 числа, которое наступит в следующем месяце после отчетного квартала.

- Сервис сайта федеральной налоговой службы

- Услуги оператора по электронному документообороту

- Порядок электронной сдачи Выберите оператора связи и заключите с ним договор

- Получите электронную подпись

- Приобретите программное обеспечение

Сдача электронной отчетности по НДС: есть ли альтернатива

Отчетность по НДС должна сдаваться всеми плательщиками этого налога — ИП и юрлицами — в электронном виде через специализированного оператора. Данная процедура предполагает наличие у налогоплательщика:

- электронно-цифровой подписи с действующим сертификатом;

- доступа к программному обеспечению, посредством которого осуществляется отправка деклараций в ФНС;

- доступа к интернету.

Если хотя бы одно из вышеперечисленных условий не будет выполнено, отчетность по НДС в электронном виде отправить не получится. Но возникновение подобной ситуации вполне вероятно: сертификат ЭЦП может закончиться или аннулироваться в силу тех или иных причин, программа для отправки документов зависнет или заразится вирусом, а сбои в доступе к ресурсам Интернета не редкость даже в крупнейших городах.

Если у вас есть доступ к КонсультантПлюс, узнайте кто, куда, когда и каким способом должен сдавать декларацию по НДС. Если доступа нет, получите пробный онлайн-доступ бесплатно.

Как в этом случае быть налогоплательщику?

Вариант здесь один — сдать отчетность через доверенное лицо. Некоторое время налогоплательщики пользовались возможностью предоставить декларацию в бумажном виде, при этом уплатив штраф за отчетность не по форме в размере 200 руб. (ст. 119.1 НК РФ). Однако с 2015 года в п. 5 ст. 174 НК РФ четко указано, что декларация на бумаге считается непредставленной. А это уже совсем другие штрафы.

ВАЖНО! Если деятельность не велась, то вместо нулевой декларации по НДС, можно сдать единую упрощенную декларацию. На нее не распространяется требование о представлении отчетности в электронном виде по ТКС.

Услуги оператора по электронному документообороту

Чтобы зря не тратить время на изучение инструкций и отправить отчетность в пару кликов, можно прибегнуть к услугам операторов ЭДО. Они помогут с подключением системы интернет-отчетности и предоставят рекомендации при обнаружении ошибок при отправке НДС-декларации.

Чтобы подключиться к системе, требуется уплатить определенную сумму за установку программного обеспечения по операторскому тарифу, а также оплачивать ежемесячно плату за абонентское обслуживание. Отчеты будут отправляться с квалифицированной электронной подписью, но для того, чтобы ее получить, нужно заполнить заявление, подвести в операторский офис копии документации на гендиректора, оригинал заявления и прочие затребованные документы.

Кроме получения ключа КЭП, необходимо запастись определенными знаниями для отправки электронного файла декларации по единому формату, в формировании которого поможет программа 1С, версия 8.2 «Бухгалтерия предприятия».

В операторском центре по ЭДО, налогоплательщик может получить электронную подпись и систему для отправки электронных деклараций и учетов.

Преимущества такого способа:

- экономия затрат по времени;

- меньше технических ошибок, поскольку отчетность автоматически формируется в требуемом формате, используются средства выходного контроля, по которому затем проверяется декларация на соотношение внутренних данных и данных декларации поставщика;

- оперативность актуальных обновлений форматов сдачи отчетности (если вносятся изменения в утвержденные формы налоговых и бухгалтерских отчетностей, или вводятся новые формы до срока сдачи декларации, налогоплательщику предоставляется возможность обновить старые версии форматов);

- гарантия подтверждения отправки документации (возможность получить подтверждение в течение суток, а также оперативно посмотреть личную карту. Это освобождает от необходимости ждать акт сверки);

- защита от просмотра и исправления третьими лицами;

- возможность направления запроса информационного характера в налоговую службу;

- возможность получить: справку об уплате в бюджет;

- выписку всех операций по расчетам;

- список требуемой инспекцией бухгалтерской и налоговой документации;

- акт сверки по налогам, пеням, сборам, штрафам;

- актуальные нововведения по налоговому законодательству.

Для уточнение границ земельного участка нужно заказать услуги кадастрового инженера. Как правильно приватизировать садовый участок и какие документы нужно подготовить? Узнайте об этом, прочитав нашу статью. Какими способами можно узнать, являтся ли организация плательщиком НДС? Ответ здесь.

Как сдать декларацию по НДС через представителя: нюансы

Главное условие пользования рассматриваемым вариантом направления декларации по НДС в налоговую — оформление доверенности на представителя. Для ИП она должна быть обязательно заверена нотариально, юрлица оформляют доверенность без участия нотариуса.

Доверенность должна оказаться в налоговой до представления декларации (п. 1.11 Методических рекомендаций, утвержденных приказом ФНС РФ от 31.07.2014 № ММВ-7-6/398). Иначе есть риск, что в приеме декларации откажут. На это указала ФНС в письме от 09.11.2015 № ЕД-4-15/[email protected]

Подробнее см. здесь.

Обратите внимание! С отчета за 4 квартал 2021 года необходимо применять обновленный бланк, в редакции приказа ФНС от 19.08.2020 № ЕД-7-3/[email protected]

Узнать о том, что изменилось в отчете, вы можете в Обзорном материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Технически это можно сделать 2 способами:

- Заблаговременно отнести или направить по почте в ФНС бумажную копию оформленной доверенности.

- Также заранее направить копию доверенности по ТКС. Скан-образ должен быть подписан УКЭП доверителя. Представитель сделать этого не может. Представлять дополнительно бумажную копию доверенности налоговикам не нужно.

Изменения в НДС в 2021 году

Несмотря на то, что ФНС не планирует внесение изменений в бланк декларации НДС за периоды 2021 года, с 1 января 2021 года некоторые нюансы по уплате НДС все же добавятся:

- обязательным условием зачета НДС будет являться регистрация юридических лиц и индивидуальных предпринимателей, переходящих на уплату НДС, в качестве плательщика данного налога в налоговых органах;

- уведомление о переходе на уплату НДС предоставляется не позднее 10 рабочих дней до начала месяца перехода на уплату НДС;

- при переходе на уплату НДС сумма НДС принимается к зачету по подтвержденным остаткам товарно-материальных запасов, приобретенных за последние 12 месяцев, предшествующих дате перехода в части, соответствующей объему реализации;

- будут внесены изменения и дополнения в перечень кодов операций, связанных с тем, что от НДС будут освобождены:

- ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ;

- ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов.

В связи с изменениями законодательства НДС, произошедшими в 2019 и 2021 годах, налоговая декларация по НДС в 2021 году будет учитывать:

- появление в п. 2 ст. 146 НК РФ нового подп. 16, включающего в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

- регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

- упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

- перевод на уплату НДС плательщиков ЕСХН.

- увеличение налоговой ставки НДС.

- исключение из перечня операций, не облагаемых НДС банковских операций с драгоценными камнями.

Госдума рассматривает законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 20%, плодовые и ягодные культуры и виноград.

Другая отчетность по НДС

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

- журналы учета счетов фактур (плательщики НДС журнал не ведут);

- декларацию по косвенным налогам при импорте с территории Таможенного союза.

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

- за месяцем принятия на учет импортированных товаров;

- за месяцем наступления лизингового платежа по договору лизинга.

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Материал отредактирован в соответствии с изменениями законодательства РФ 26.10.2019

Итоги

Сдать отчетность по НДС его плательщикам можно только в электронной форме. Если фирме не удается это сделать самостоятельно, можно направить декларацию в налоговую через представителя. Для этого нужно оформить и отдать налоговикам доверенность.

Источники:

- Налоговый кодекс РФ

- Методические рекомендации, утвержденные приказом ФНС РФ от 31.07.2014 № ММВ-7-6/398

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

О пользе ЭП

Подача электронной отчетности предполагает наличие у налогоплательщика не только доступа в интернет, но и установки специального программного обеспечения, посредством которого осуществляется отправка форм документов. Декларация же при этом подписывается специальной электронной подписью.

Напомним, что, исходя из различного назначения, электронные подписи могут быть простыми и усиленными. Последние в свою очередь делятся на неквалифицированные и квалифицированные ЭП. Для подачи отчетности в контролирующие органы фирмами и индивидуальными предпринимателями требуется усиленная квалифицированная электронная подпись, созданная при помощи криптографических средств, прошедших сертификацию ФСБ России. Выпускаются они лишь определенными аккредитованными организациями, которые удостоверяют выдаваемый сертификат и выступают гарантом его подлинности.

Разумеется, поддержание действующей электронной подписи требует дополнительных затрат. Лицензия на право использования подписи и необходимого для передачи отчетности ПО, приобретается на определенный срок, как правило минимум на год. Стоимость будет зависеть в первую очередь от применяемой налогоплательщиком системы налогообложения, проще говоря, от количества отчетов, которые ему необходимо подавать. ОСН – это всегда более «дорогой» тариф, как для компаний, так и для ИП.

Конечно, сейчас большинство коммерсантов все же имеют оформленную электронную подпись. Однако строго обязательной она не является, и в некоторых ситуациях без нее можно успешно обходиться. Исключение – выше упомянутый случай необходимости электронной подачи отчетности по НДС. Что же делать в ситуации, если ЭП нет, но отчитаться по налогу на добавленную стоимость надо? Очевидный ответ – выпустить сертификат электронной подписи. Однако есть и дополнительное решение.

Программы и цены

Программы и цены

Лидером по соотношению «цена—качество—удобство» на рынке электронной отчетности является 1С-Отчетность. Сравнение с другими спецоператорами представлено в виде таблицы. В качестве примера было взято обслуживание юридического лица в течение года.

Очевидно, что при выборе оптимальной программы нужно учитывать как она будет работать:

- offline — система установлена на компьютере (копия на внешнем жестком диске или флешке);

- online — облачные технологии, работа с любого компьютера в нтернете.

Из таблицы выше видно, что к первой группе относятся такие программные продукты, как: СБИС++, 1С-Отчетность и Астрал Отчет. Со второй группой немного сложнее. Далеко не все онлайн-программы дают возможность доступа с любого устройства. Например, Контур.Экстерн позволяет сформировать и отправить декларацию по НДС прямо на своем портале в облачном режиме, однако получить доступ к информации можно только с того компьютера, на котором установлено средство криптографической защиты информации (СКЗИ). Поэтому Контур можно считать программой-online только условно. Полностью «облачные» программы — это Бухсофт, Мое Дело, Отчет.ру и Небо.

Для выбора спецоператора важно оценить соотношение предлагаемых функций и опций к их цене у аналогичных операторов. Более дорогие варианты обычно включают в себя дополнительные услуги, например, проверку декларации перед отправкой. Кроме того, пользователи даже могут получать нормативную базу для ведения учета и составления отчетности, а также консультации опытных бухгалтеров. Важную роль играет простота подключения и настройки, а также обратная связь с ФНС России. Ведь кроме самой отправки декларации по НДС необходимо получить от ФНС квитанцию о ее получении, а также другие требования и уведомления.

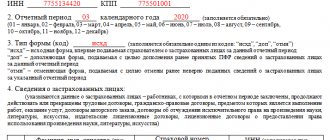

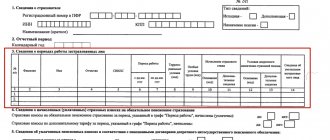

Сведения о реорганизации

В поле «Форма реорганизации (ликвидация)» указывается код реорганизации (ликвидации) в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Например, при реорганизации в форме присоединения нужно указать код «5».

В поле «ИНН/КПП реорганизованной организации» проставьте соответственно ИНН/КПП, которые были присвоены до реорганизации.

Об этом сказано в пунктах 26, 27 и 16.5 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Ситуация: как заполнить и сдать декларацию по НДС при реорганизации в форме преобразования?

Ответ на этот вопрос зависит от того, кто представляет декларацию – правопреемник или предшественник.

Ведь предшественник может сдать декларацию только за период своей деятельности. То есть за время с начала квартала до даты, когда реорганизация была завершена. Если по каким-либо причинам предшественник не сдал декларацию за последний период своей деятельности, эта обязанность переходит к правопреемнику. Он должен подготовить декларацию за весь квартал в целом. В ней нужно отразить как операции, совершенные предшественником, так и собственные операции, совершенные начиная с даты реорганизации и до окончания налогового периода.

Срок подачи декларации – общий: не позднее 25-го числа следующего месяца после окончания квартала.

Это следует из пункта 3 статьи 80, статьи 163, пунктов 1 и 5 статьи 173, пункта 5 статьи 174 Налогового кодекса РФ и подтверждено в письме УФНС России по г. Москве от 13 мая 2015 г. № 24-15/046265.

Декларацию предшественник и его правопреемник составляют по-разному.

Вариант 1. Организация, которую преобразуют, самостоятельно представляет декларацию за последний налоговый период

Налоговый период, последний для предшественника, указывают в декларации следующими значениями:

- 51 – I квартал;

- 54 – II квартал;

- 55 – III квартал;

- 56 – IV квартал.

Такой порядок прописан в пункте 21 Порядка заполнения декларации по НДС и Приложении 3 к нему, утвержденных приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

В показателе «Форма реорганизации» проставьте код «1». Это следует из положений пункта 26 Порядка заполнения декларации по НДС и Приложения 3 к нему, утвержденных приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Показатели «ИНН/КПП» заполните так. Наверху титульного листа и в остальных листах укажите реквизиты преобразуемой организации. В поле «ИНН/КПП реорганизованной организации» проставьте прочерки – до момента регистрации эти сведения у налогоплательщика отсутствуют. Такой вывод следует из пунктов 16.5 и 18 и Порядка заполнения декларации по НДС, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

В остальных реквизитах (наименование, код вида деятельности и т. п.) приведите сведения об организации до преобразования.

Вариант 2. Декларацию за весь квартал подает правопреемник – преобразованная организация

В этом случае в декларации надо указать:

- на титульном листе «по месту нахождения (учета)» – код «215», а если правопреемник – крупнейший налогоплательщик, то код «216»;

- ИНН и КПП (во всей декларации) – данные правопреемника;

- Налогоплательщик – наименование предшественника;

- ИНН/КПП реорганизованной организации – коды, которые были присвоены организации до преобразования;

- Форма реорганизации – код «1».

В разделе 1 декларации в поле «Код ОКТМО» укажите код муниципального образования, в котором находилась реорганизованная организация (предшественник).

Помните, указанные сведения заполняйте только в декларации, в которой отражаются показатели за предшественника и правопреемника. В последующих декларациях руководствуйтесь общим порядком. Такой порядок прямо предусмотрен пунктом 16.5 раздела II приложения 2 к приказу ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Сдача отчетности в электронном виде через представителя

| НДС и налоговая отчетность по доверенности в электронном виде в любые контролирующие органы Санкт-Петербурга и Москвы за компанию с недостоверным юридическим адресом возможность подготовки отчетов нашими бухгалтерамитребования и сверки уже включены в пакет услуг |

Личный кабинет

| Отчетность | ФНС, ПФР, ФСС, Росстат Подтверждение сразу Протоколы в режиме реального времени Выгрузка с отметкой о сдаче |

| Требования | Просто и под Вашим контролем Никаких скрытых входящих Отвеченные помечаются автоматически |

| Сверки | Без ограничений |

| Гарантия безопасности | Доступ только у Вас Подтверждение входа по смс |

| Неограниченное количество организаций | Вы можете сдавать отчетность за неограниченное количество компаний и ИП. Информация по всем отправкам будет в одном личном кабинете. |

Оплата только за отправленный отчет

| Без абонентской платы | Сверка с бюджетом по налогам, взносам, пеням, штрафам, перечню сданной отчетности Получение требований и входящих документов Отправка пояснений на требования и писем |

| За фактическую отправку отчета | ФНС = 500 руб., ПФР, ФСС, Росстат = 300 руб. |

По доверенности

| НДС с квартальным оборотом (налоговая база) не более 2,5 млн. руб. в квартал НДС нулевая Налог на прибыль, расчет по страховым взносам, все формы НДФЛ, декларации УСН, ЕНВД и прочие |

Оригиналы доверенностей

| г. Санкт-Петербург и Ленинградская область г. Москва | Все налоговые инспекции |

| Регионы РФ | уточняйте по месту до отправки отчета |

Уважаемые клиенты! Для гарантированного оказания услуги необходимо предоставить доверенность в операционный зал непосредственно инспектору для регистрации в базе данных и получения отметки о приеме на бланке доверенности. Если в настоящее время в Вашей ИФНС установлены ограничения по личному приему налогоплательщиков, Вам будет предложен выпуск электронной подписи. Информацию о режиме работе операционного зала Вашей ИФНС уточняйте по месту.

С выпуском сертификата ЭП

| НДС с оборотом более 2,5 млн. руб. НДС корректировки Отчетность за компании с недостоверным юридическим адресомОтчетность за индивидуальных предпринимателей Отчетность в ПФР и ФСС |

Внимание. Выпускаемая электронная подпись не подлежит экспорту и копированию, не передается по открытым каналам, хранится на защищенном сервере.

Обязанность сдавать электронную декларацию

В статье 174 Налогового кодекса РФ сказано, что налоговая декларация по НДС предоставляется плательщиками и налоговыми агентами в органы ФНС по месту своего учета в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Декларация по НДС может быть направлена в инспекцию ФНС только в электронном виде. Право подавать декларации по НДС на бумажном носителе в 2019 году сохранили только налоговые агенты, не являющиеся плательщиками НДС или освобожденные от обязанностей уплачивать данный налог, за исключением перечисленных в пункте 5 статьи 174 НК РФ:

- лиц, которые осуществляют предпринимательскую деятельность в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента),

- лиц, которые осуществляют деятельность на основе договоров транспортной экспедиции,

- лиц, выполняющих функции застройщика.

Для организаций и индивидуальных предпринимателей с небольшим штатом сотрудников или вовсе их отсутствием, и вне зависимости от применяемой налогоплательщиком системы налогообложения, никаких исключений не предусмотрено. В силу все той же статьи 174 НК РФ при представлении декларации по НДС на бумаге она не считается представленной со всеми вытекающими последствиями. Поэтому всех плательщиков НДС, безусловно, интересуют правила сдачи отчетности по интернету.

Инструменты для подготовки электронной отчетности

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством именно той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Поэтому необходима программа, которая позволит сдать НСД через интернет и, по возможности, бесплатно. В первую очередь, в голову приходит мысль о сайте ФНС России. Там действительно есть программа «Налогоплательщик», которая является абсолютно бесплатной. Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них можно считать условно бесплатными, однако большинство все же потребует определенных финансовых вложений. Ведь за удобство, как известно, нужно платить.

Программа от ФНС: сдача НДС в электронном виде бесплатно

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через свой сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь должен разбираться со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой также не получится.

Кроме того, в соответствии с пунктом 3 статьи 80 НК РФ и с пунктом 5 статьи 174 НК РФ, налоговые декларации по налогу на добавленную стоимость можно сдать с помощью сервиса ФНС только при наличии электронной цифровой подписи (ЭЦП). Ее придется купить у любого аккредитованного удостоверяющего центра. То есть определенные затраты на отправку отчетов таким способом все равно будут. В связи с этим на сегодняшний день сдать декларацию по НДС абсолютно бесплатно не получится. Поэтому стоит все же познакомиться поближе с платными сервисами.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме (2018), а также отправить их в налоговую инспекцию, существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники, иначе говоря — спецоператоры, с которыми также можно договориться. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации должен быть специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь может ничего не устанавливать на своих компьютерах, а получить доступ к такой программе можно с любого компьютера или ноутбука. При этом пользователь получает полный контроль за отправкой своей отчетности, а также возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, однако он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Однако сами налоговые органы их не приветствуют, ведь обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список можно посмотреть на сайте ФНС). Такой оператор должен быть российской организацией и соответствовать требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, письмо ФНС России от N ПА-4-6/17542). Работать можно только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- Тензор (продукт — Сбис);

- Калуга Астрал (продукт — Астрал Отчет и множество других проектов, где Калуга Астрал фигурирует только как спецоператор связи: 1С-отчетность, Бухсофт Онлайн, Мое дело, Небо и другие);

- СКБ Контур (продукты: Контур.Экстерн, Эльба и Бухгалтерия.Контур);

- Такском (продукты: Доклайнер и 1С-Спринтер).

Среди продуктов для отправки отчетов можно выделить:

- Бухгалтерия.Контур ();

- Астрал Отчет ();

- Контур.Экстерн ();

- МоеДело ();

- Небо ();

Все эти компании не дают возможности сдать НДС бесплатно через интернет, однако все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда можно получить хорошие скидки и сдавать декларации по НДС за весьма умеренную плату.

Санкции к нарушителям

За нарушение порядка представления декларации по НДС, в том числе при несоблюдении электронной формы, организация или ИП могут быть привлечены к налоговой ответственности:

- За непредставление декларации в установленный срок ответственность предусмотрена статьей 119 НК РФ. Ее нормами вводится штраф в размере 5% от суммы налога, неуплаченной в установленный законодательством срок, которая была указана к уплате в данной декларации. Штраф взимается за каждый полный или неполный месяц со дня, на которой пришелся законодательно установленый срок сдачи декларации. Максимальный размер штрафа в этом случае не может превышать 30% указанной суммы, а минимальный должен быть не меньше 1000 рублей.

- За нарушение правила о представлении декларации по НДС в электронной форме также применяются санкции статьи 119 НК РФ, поскольку такой отчет считается несданным.

Кроме того, за нарушение установленных сроков представления отчетности по НДС, к административной ответственности по статье 15.5 КоАП РФ могут быть привлечены должностные лица организации. В этом случае им может быть вынесено предупреждение или назначен штраф в размере от 300 до 500 рублей. За задержку с подачей декларации по НДС (в том числе в случае направления ее в бумажном виде) более, чем на 10 рабочих дней, налоговики могут приостановить операции по счетам налогоплательщика в банке и переводы электронных денежных средств. Такая возможность предусмотрена статьей 76 НК РФ. Из всего этого можно сделать вывод, что сдавать отчет на бумаге, нарушая требование законодательства, совсем не выгодно. Поэтому нужно внимательно изучить, как сдавать НДС в электронном виде через интернет.

Подготовка отчетности

Квалифицированные бухгалтеры нашей компании помогут Вам подготовить любую отчетность для налоговой инспекции, Пенсионного фонда, Фонда социального страхования, Росстата. Учтут все Ваши пожелания по оптимизации налогообложения.

| Подготовка нулевой отчетности за 15 минут Подготовка отчетности с начислениями в течение 2 часов Подготовка НДС с оборотами в течение рабочего дня |

Если для Вас требуется ведение учета, воспользуйтесь услугой Бухгалтерского сопровождения.