- Главная

- О компании

- Статьи

- Авансы/Зачет авансов в 1С:Бухгалтерия 8

17 Сентября 2019

С 1 июля 2021 года владельцы онлайн-касс обязаны пробивать чеки не только на аванс, но и на зачет аванса. Для ряда конфигураций уже есть краткие инструкции на .

На момент написания этой инструкции, данных относительно 1С:Бухгалтерия на сайте ИТС нет. Поэтому разберем порядок действий на демо-базе. В качестве примера будем использовать:

| Платформа | 8.3.15.1565 |

| Конфигурация | Бухгалтерия предприятия 3.0.72.66 Проф |

| Модель ККТ | АТОЛ FPrint-22ПТК |

Данная инструкция актуальна на 11.09.2019.

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила договор с покупателем ООО «Архитектурная мастерская» на поставку офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%).

30 сентября на расчетный счет поступила 100% предоплата от покупателя.

11 октября офисная мебель реализована покупателю:

- Письменный стол МИККЕ – 15 шт. по цене 5 900 руб. (в т. ч. НДС 18%);

- Стул МАРКУС – 15 шт. по цене 11 800 руб. (в т. ч. НДС 18%);

- Шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб. (в т. ч. НДС 18%).

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров | |||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

| Выставление СФ на отгрузку покупателю | |||||||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Начало примера смотрите в публикациях:

- Выставление счета покупателю и поступление аванса от него

- Исчисление НДС с авансов

- Реализация товаров

Зачет аванса и предоплаты по онлайн-кассе

Когда покупатель получил то, за что заранее заплатил, продавец выбивает второй чек. В нем тоже используется реквизит «признак способа расчета».

При оформлении по онлайн-кассе зачета аванса или предоплаты в графе «признак способа расчета» всегда следует указывать «полный расчет». Если сумма конечной оплаты будет отличаться от предварительной, будут проблемы с проведением доплаты другими способами. При оформлении чека внесенная предоплата списывается под состоявшуюся отгрузку.

Далее в чеке указывается, что оплата прошла зачетом аванса (предоплаты), а не наличными или безналичными.

Реализация товаров

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) – Товары (накладная).

Обратите внимание, при зачете авансов полученных в 1с 8.3 при заполнении ссылки Расчеты указывается:

- Способ зачета аванса – Автоматически, он запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

См. также ключевые моменты оформления реализации товаров в оптовой торговле

Зачет аванса покупателя в 1С 8.3 — проводки

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса покупателя в 1с 8.3.

Чем отличается аванс от предоплаты

Разница между авансом и предоплатой заключается в возможности определить, под что именно покупатель заплатил деньги продавцу. Этот нюанс влияет на выбор реквизита кассового чека «признак способа расчета».

Если возможно подсчитать количество товаров (или услуг), за которые деньги уплачены, то это предоплата. Например, клиент заранее оплатил 5 посещений тренажерного зала или бассейна. Каждое посещение привязано к дате и времени и имеют фиксированную стоимость. Значит, это внесена предоплата.

Бывают ситуации, когда невозможно четко определить, за что именно получены деньги. Например, покупатель заключил с магазином договор на покупку кухонной мебели с встроенной техникой, с доставкой и сборкой. По договору он оплатил 50% от стоимости всего заказа. За что именно – не ясно. Значит, внесен аванс.

При оформлении чека на аванс или предоплату нужно указать «признак способа расчета». Вариантов несколько (см. приложение № 2 к приказу ФНС РФ от 21.03.2017 г. № ММВ-7-20/[email protected]).

Если при оплате можно определить перечень товаров, работ или услуг, то это предоплата. При предоплате 100% в чеке проставляем «Полная предварительная оплата до момента передачи предмета расчета». Если предоплата частичная, то пробиваем «Частичная предварительная оплата до момента передачи товара или оказания услуги».

Если при оплате невозможно определить перечень подлежащих передаче товаров, работ или услуг, значит, внесен аванс. В чеке проставляем «Частичная или полная предоплата товаров или услуг».

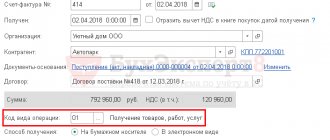

Выставление счета-фактуры на отгрузку покупателю

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру, расположенной в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная).

- Код вида операции – «» Реализация товаров, работ, услуг…»

Обратите внимание, табличная часть Платежные документы автоматически заполняется данными из полей По документу № от, указанными в документе Поступление на расчетный счет. PDF

Узнать подробнее про начисление НДС при реализации товаров в оптовой торговле

Другие вопросы по предварительной оплате (авансе) в чеке

В каких случаях надо делать один чек на все авансы

Компании и ИП, принимающие большое количество авансов, могут не справиться с потоком кассовых чеков на зачет аванса, которые им нужно по закону выбить. Представьте, сколько времени нужно кондуктору, чтобы в конце поездки подсчитать все чеки на аванс и выдать чек, засчитывающий оплату?

Для некоторых компаний есть послабления — им можно выбить один общий чек зачета аванса за расчетный период, в котором объединить все кассовые чеки на зачет аванса. К сожалению, в список не входят организации сферы торговли.

Разрешено формировать один (итоговый) чек, засчитывающий аванс:

- организаторам культурно-массовых мероприятий;

- перевозчикам различных типов;

- компаниям, оказывающим услуги связи;

- организациям сферы электронных услуг (из ст. 174.2 НК РФ);

- управляющим компаниям и коммунальщикам (сфера ЖКХ);

- частным охранным предприятиям и организациям области систем безопасности;

- компаниям из образовательной сферы.

На формирование чека на зачет аванса у организаций из этого списка есть 10 дней после оказания услуги.

Что ставить в названии товара (услуги), если нельзя точно определить модель (перечень услуг)?

Рекомендуем писать в чеке ККТ “аванс” в названии товара (услуги). Аналогично указать признак способа расчета-.

В чеке на зачет аванса прописать название товара (услуги) конкретно.

Покупка шкафа-купе в мебельном салоне. Комплектацию согласовали, но по просьбе покупателя будем договариваться с поставщиком на скидку на комплектующие. Цена может быть ниже в итоге. Какой признак расчета должен быть в чеке — аванс или предоплата?

Застрахуйтесь от потенциальных проблем и укажите, что получили аванс от клиента. Однако в договоре напишите, что клиент дает вам деньги заранее и что итоговая стоимость может измениться.

Можно ли отменить выбитый чек на аванс? Клиент передумал и забрал деньги через час после формирования чека. Товар не получал.

Аннулировать чек на аванс (в том числе ошибочный) нужно с помощью возврата. Необходимо пробить возвратный чек (особая команда на онлайн-кассе), а в признаке расчета указать, что это возврат аванса.

Как указывать сумму в чеке на аванс, если компании платит иностранный клиент (расчет в долларах)?

По 54-ФЗ необходимо в чеке указывать цену товара только в рублях, то есть в момент расчета вам придется перевести доллары в рубли (курс Центробанка или банка, в котором вы держите счет).

Можно указать стоимость товара (услуги) в долларах только в виде дополнительного реквизита (в свободном поле).

Туристическое агентство при получении оплаты за путевку обязано оформлять документ с каким признаком способа расчета? Время закрытия авансового чека: в день отъезда или в последний день отдыха туриста?

Так как в момент оплаты турист и агент знают, какая будет поездка (билеты, отель и т.д.), то необходимо пробить чек на предоплату. Рекомендуем не выбирать реквизит “предоплата 100%”, а делать обычную предоплату, так как до поездки идеи туриста могут измениться, и платеж увеличится. Разрешено делать несколько чеков на предоплату (обычную).

Выдать общий, единственный чек с зачетом всех предоплат следует в последний день отдыха туриста.

Ссылка на полную версию:

https://www.business.ru/article/2497-chek-na-avans-zachet-i-vozvrat-avansa-nyuansy-i-pravila

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Налоговики считают, что если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, то вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина РФ от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны!

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ «НДС по авансам и предоплатам».

Учет в 1С

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по зачтенному авансу.

Документ формирует движения по регистру НДС Покупки:

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Проверим расчет суммы НДС, принятой к вычету при зачете аванса покупателя по следующему алгоритму:

- определим сумму зачтенного аванса, по которому НДС ранее был исчислен – Дт 62.02 Кт 62.01 354 000 руб.

- произведем арифметическую проверку НДС, принятого к вычету с зачтенного аванса, по формуле:

НДС к вычету = 354 000 * 18/118 = 54 000 руб.

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с проверенной суммой. Сальдо по счету-фактуре, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «».

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По вопросам бухгалтерского учета обращаем внимание на следующее. В случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей вычету (принятой к вычету) в соответствии с налоговым законодательством, независимо от того, в какой момент организация пользуется своим правом на вычет налога на добавленную стоимость, предоставленным ей налоговым законодательством.

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

Продавец передает товар курьерской службе для доставки покупателю

Сейчас очень популярен способ торговли, при котором клиент переводит аванс продавцу, после чего товар покупателю доставляет сторонняя курьерская служба. Чек на предоплату, очевидно, формирует поставщик. В отношении чека на отгрузку возникают сомнения: кто обязан его пробить — продавец или курьер?

Строго говоря, оформление кассового чека на передачу товара — это обязанность курьерской службы. Обоснованием является пункт 1 статьи 4.3 Закона о ККТ. В нем сказано, что контрольно-кассовую технику применяет то лицо, которое осуществляет расчеты с покупателем. Поскольку передача заказа в зачет предоплаты — это расчеты, и ими занимается курьер, то он и должен пробить кассовый чек.

Но в жизни такой вариант встречается крайне редко. Чаще всего кассовый чек формирует продавец в момент передачи товара курьеру. Далее чек либо направляют клиенту по электронной почте, либо передают в бумажном виде через курьера вместе с заказом. Несмотря на то, что такой подход не вполне корректен, проблем с налоговиками, как правило, не возникает.

Применение КВО при авансах

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Как учитываются на кассе предоплаты, авансы, последующие оплаты

Внесенная ранее предоплата или аванс учитываются в кассовом чеке при расчете отдельной формой оплаты ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА. ВАЖНО Сумма по чеку этой формой оплаты связана с ранее проведенной предварительной оплатой.

Предоставление кредита учитываются в кассовом чеке отдельной формой оплаты ПОСЛЕДУЮЩАЯ ОПЛАТА. ВАЖНО Сумма по чеку этой формой оплаты связана с последующей оплатой в счет предоставленного кредита.

В каждом кассовом чеке указывается хотя бы одна из форм оплат, которые установлены приказом ФНС от 21 марта 2021 г. N ММВ-7-20/[email protected]

- НАЛИЧНЫМИ – указывается сумма расчета по чеку наличными;

- БЕЗНАЛИЧНЫМИ — указывается сумма расчета по чеку любым безналичным способом;

- ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС) – указывается сумма зачета из ранее произведенных оплат. В этой строке показывается сумма оплаты за указанный в чеке товар ранее проведенной оплатой;

- ПОСЛЕДУЮЩАЯ ОПЛАТА (КРЕДИТ) – указывается сумма предоставленного кредита за указанный в чеке, но неоплаченный товар;

- ИНАЯ ФОРМА ОПЛАТЫ или ВСТРЕЧНЫМ ПРЕДОСТАВЛЕНИЕМ (ОБМЕН) – указывается сумма расчета при исправлении кассового чека без изменения предмета расчета и суммы расчета.

ВАЖНО При исправлении допущенной в кассовом чеке ошибки необходимо включать в новый чек фискальный признак исправляемого чека. См. Исправление ошибок в чеке.

Когда следует применять ККТ при авансовых расчетах

В сфере торговли и услуг нередко возникают ситуации, когда продавцу или покупателю удобно, а бывает и взаимовыгодно, разнести во времени момент оплаты и момент получения товара или услуги. Федеральным законом от 22 мая 2003 года №54-ФЗ установлено, что при каждом расчете должна применяться контрольно-кассовая техника. Расчетом, в рамках 54-ФЗ, принято считать, в том числе, прием и выплату денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов.

Таким образом, ККТ должна применяться как при получении предварительной оплаты или аванса, так и в момент зачета предоплаты или аванса при передаче товара или оказания услуги. А также, когда продавец производит отгрузку товара в счет будущих платежей, т.е. продает в рассрочку (предоставляет кредит). А также, когда продавец принимает денежные средства за ранее отпущенный товар в счет погашения предоставленного кредита. В каждом из этих случаев, которые отличаются способами расчета, продавец обязан сформировать кассовый чек и передать его покупателю.

Образцы кассовых чеков предоплаты, аванса, полного или частичного расчета с зачетом предоплаты, а также оплаты кредита представлены на страничках:

Как пробить чек предварительной оплаты

Как пробить чек аванса

Как пробить чек с зачетом аванса или предоплаты

Как пробить чек кредита

Как зачесть аванс в чеке кредита

Используйте ККТ при зачете и возврате аванса

С 01.07.2019 те, кто обязан использовать онлайн-кассы, должны пробивать чеки на зачет и возврат авансов на ККТ.

Ранее ФНС разработала подробные методические рекомендации для оформления чеков при разных формах аванса:

- формирование чеков при предоплате за собственный товар, зачете предоплаты, предоставлении займа для оплаты товара и при погашении займа для оплаты товара (письмо ФНС РФ от 20.02.2019 № ЕД-4-20/[email protected]);

- формирование чеков при продаже товаров с использованием подарочной карты (письмо ФНС 03.07.2018 № ЕД-4-20/[email protected]).

В данном материале мы не будем подробно останавливаться на общих правилах проведения авансов в онлайн-кассе. Уделим внимание техническим моментам.

Напомним только, что если покупатель получил товар (услугу) не в момент оплаты, то фиксировать надо оба факта: пробивать отдельные чеки и на вручение товара (услуги), и на оплату. Это правило распространяется на любые продажи и формы оплаты, в том числе через интернет.

Получив аванс от покупателя, не забудьте рассчитать и уплатить НДС. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Клиент покупает абонемент на неограниченное количество посещений спортзала (галереи, музея и т.д.)

Многие организации предлагают клиентам купить абонемент, дающий право на неограниченное число посещений каких-либо мероприятий: занятий фитнесом, походов в музей и проч. При оплате такого абонемента продавец формирует чек ККТ на аванс.

Потом, каждый раз, когда клиент использует абонемент, поставщик должен оформлять чеки на зачет аванса. Но тут возникают трудности, так как рассчитать стоимость одного посещения заранее невозможно. Действительно, человек, заплативший за абонемент, например, 10 000 руб., может воспользоваться им 5 раз, а может — 50 раз. В первом случае цена одного посещения составит 2 000 руб.(10 000 руб. / 5), во втором — 200 руб.(10 000 руб. / 50). К сожалению, полной ясности по вопросу о том, как в такой ситуации правильно оформить кассовый чек, в настоящий момент нет. С нашей точки зрения, эту ситуацию можно рассматривать так, будто продавец реализует не услуги, а право ими воспользоваться. Тогда кассовый чек на отгрузку можно сформировать сразу после вручения абонемента владельцу.