Частные организации могут сами разрабатывать и утверждать используемые в работе бланки. Они не обязаны пользоваться установленными образцами. В отличие от них, государственные учреждения работают только с официально утвержденными бланками. Никакие другие использовать им, как правило, не разрешается. Поэтому при необходимости оформления документа из этой статьи можно бесплатно ведомости на выдачу материальных ценностей и заполнить его. Вид этого бланка утвержден законодательно, а предназначен он для передачи материальных ценностей по хозяйственным, учебным или научным нуждам. По своей функции он напоминает накладную-требование.

В каких организациях используется ведомость

Данный вид ведомости может применяться в самых разных учреждениях: государственных и негосударственных. Чаще всего он используется в учебных заведениях, научных и медицинских центрах. Иногда этот документ можно встретить и в коммерческих компаниях, поскольку он удобен тем, что содержит в себе все необходимые сведения для учета определенной группы товарно-материальных ценностей.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Когда он составляется

Какой бы образец бланка акта приема-передачи материальных ценностей вы ни выбрали, помните, что оформлять, проверять, подписывать его следует непосредственно в день смены пользователя имуществом. Обычно этим занимается получатель или его уполномоченные представители: они проставляют конкретную дату фактического совершения сделки.

Контроль правильности заполнения и визирования на практике чаще всего осуществляет руководитель предприятия. Он же определяет, кто из его подчиненных будет нести обязательства по хранению и обеспечению безопасности актива, а также то, какую компенсацию придется возмещать в случае повреждения, кражи, утраты оговоренных предметов.

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Для чего требуется акт о передаче материальных ценностей

Он является доказательством факта смены пользователя имуществом. Безошибочное его оформление подразумевает, что обязательства по сохранности актива будет нести получатель, которому и придется выплачивать возмещение при потере или получении ущерба. Имя его на руках, можно смело обращаться в суд с исковым заявлением – для взыскания соответствующей суммы с виновной стороны.

Тот, кто отдает что-либо на время, считается поклажедателем, тот, кто получает – хранителем. Информация об этих юридических лицах в обязательном порядке прописывается в деловой бумаге, вместе с периодом и условиями действия соглашения. Сразу по истечении оговоренного срока создается еще один документ – говорящий о возвращении имущества.

При выполнении внешних операций его составляют в качестве приложения к заключаемому хозяйственному договору. Также он помогает зафиксировать факт направления актива от одного структурного подразделения компании к другому, в результате чего упрощается контроль перемещаемых объектов (особенно когда филиалы территориально удалены от головного офиса и администраций). Такой подход позволяет не ездить за деловыми бумагами и не возить их с собой, а пользоваться теми из них, что есть на месте.

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Списание с утилизацией

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

- Дт 94 Кт 10. В этой проводке бухгалтер отражает балансовую стоимость списанных ТМЦ, данные при этом берутся непосредственно из акта;

- Дт 20 Кт 94. В ней отражаются стоимость недостачи, утраты или порчи материалов в пределах их максимальной убыли. Такие сведения также могут быть приведены в акте либо их следует запросить отдельно и оформить в специальной бухгалтерской справке. Если превышен лимит естественной убыли, делать проводку со счета Дт 20 нельзя, необходимо дополнительно составить субсчета.

Это основные проводки, в некоторых случаях потребуется указать иные счета. Например, в случае порчи имущества в результате природной катастрофы делают проводку Дт 99 Кт 100. При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.

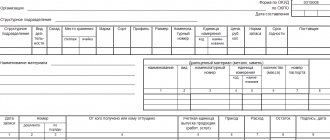

Как составить ведомость

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

Процедура списания

Процедура состоит из 8 этапов:

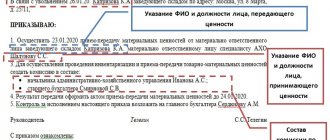

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

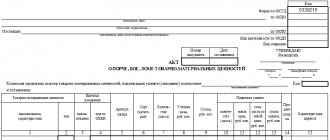

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.

Специфика списания на производство

Необходимость проведения списания со склада на производство возникает у предприятий, которые занимаются производственной деятельностью. В таком акте необходимо отразить следующую информацию:

- дата заполнения;

- сведения об отправителе документа (наименование структурного подразделения и его вид деятельности);

- сведения о получателях (также наименование конкретного структурного подразделения и вид его деятельности);

- для чего списывается имущество, назначение этого действия (например, для производства фурнитуры);

- наименование списываемого имущества, позволяющее его идентифицировать с указанием номенклатурного номера;

- единица измерения списываемых материалов;

- количество списываемых, то есть отпущенных в производство материалов;

- цена.

Образец акта на списание материалов в производство

Компания может как разработать форму для данного акта самостоятельно, так и принять решение использовать унифицированные бланки. В последнем случае могут применяться следующие унифицированные формы, которые подтвердят передачу материалов в производство:

- лимитно-заборная карта по форме М-8 в том случае, если материалы передаются систематически и в организации утверждены нормы и планы их расходования. Также при подобных обстоятельствах можно использовать карточку учета материалов по форме М-17;

- накладная по форме М-11 в том случае, если материалы передаются подразделению компании, которое не является территориально обособленным.

Порядок передачи имущества и оформление результатов

Передача ценностей происходит по каждой позиции, с осмотром и пересчетом.

Всё это делают в присутствии принимающего, сдающего и комиссии, которая сверяет предоставленный список имущества с предъявляемыми для приемки предметами. По итогам передачи оформляют акт приемки-передачи ценностей в произвольной форме. В нём указывают:

- Ф.И.О. сдающего и принимающего ценности работников, их должности;

- перечень всего имущества, вкл. наименования и количество;

- в случае выявления недостачи об этом обязательно делают пометку в акте;

- подписи сдающего, принимающего и членов комиссии.

ФОРМА АКТА ПРИЕМКИ-ПЕРЕДАЧИ ЦЕННОСТЕЙ

Акт составляют 2-х экземплярах: для работодателя и увольняющегося работника.