Балансом называется одна из самых главных и необходимых форм финансового отчета (в него также входят отчеты о финансовых результатах, капитале, движении денег, целевом использовании средств и записка с пояснениями к ним). Данную форму нужно заполнять по итогам прошедшего года. Этот отчет также принято называть «Форма 1».

Форма 1 и форма 2 бухгалтерской отчетности

Формы 1 2 бухгалтерской отчетности являются основными отчетными формами — это баланс и отчет о финансовых результатах. Без них не обходится ни один комплект отчетной документации любой фирмы.

- Баланс — это набор показателей деятельности фирмы на отчетную дату (об остаточной стоимости основных средств, остатках денежных средств на счетах и в кассе, кредиторской и дебиторской задолженности и т.д.);

- Отчет о финансовых результатах — это данные о выручке, расходах и прибыли за отчетный отрезок времени.

Эти формы дополняются другими сопутствующими отчетами (о движении капитала, движении денежных средств и др.). Размещенная в них информация поясняет и детализирует данные, отраженные в форме 1 и форме 2 бух отчетности.

Формы 1 и 2 присутствуют в бухотчетности, составляемой за любой период (месяц, квартал, год). Например, минимальный комплект бухгалтерской отчетности за 1 квартал 2021 года (если фирма оформляет промежуточную бухотчетность по решению собственников или по иным причинам) должна обязательно включать обе формы. При этом такой отчетный комплект может дополняться детализирующими пояснениями (если в них есть необходимость).

Оба отчета имеют унифицированную форму, утвержденную приказом Минфина РФ от 02.07.2010 № 66н.

Куда сдавать отчет 1-технология

Сдавайте отчет в отделение Росстата по месту своего нахождения. Если у вас есть обособленные подразделения (ОП), заполнение и сдача отчетов зависят от их местоположения:

- ОП находятся с вами в одном субъекте РФ — сдайте форму в целом по юрлицу в отделение Росстата по месту нахождения юрлица;

- ОП находятся на территории разных субъектов РФ — сдайте отдельную форму по каждому ОП в отделение Росстата по месту их нахождения;

- ОП за пределами РФ — сведения в форму не включаются.

Некоторые юрлица ведут деятельность не в том же месте, где находятся. В таком случае форму нужно сдать по месту фактического нахождения.

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса — это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса — отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

где

- Раздел 1 — стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 — стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 — стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 — выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Как заполнить документ

Как мы уже упоминали, актив и пассив являются составными компонентами формы 1. Актив состоит из двух разделов — оборотных активов (эта колонка включает в себя задолженности и финансы, которые присутствуют на счете) и внеоборотных активов (сюда входят и основные средства, и активы, которые откладывались).

Пассивная составляющая формы состоит из 3 основных частей:

- капитал предприятия и резервы;

- обязательства краткосрочного характера;

- обязательства долгосрочного характера;

Задача активов состоит в информировании налоговых и статистических органов о положении вещей касательно имущества предприятия. При этом пассив выполняет «дополняющую» роль — информирует об источниках поступления этого имущества.

Равенство «Активы равны пассивам» является обязательным и крайне важным.

Форма 1 содержит информацию о состоянии дел на момент окончания года. Также в нем следует указывать информацию касательно двух лет, предшествующих последнему. Именно поэтому часто используется фраза «баланс за три последних года».

Составляющие формы должны комбинироваться в так называемые статьи, при этом каждой отдельной строке бухгалтерского баланса присваивается свой код. Если небольшие предприятия имеют право использовать сокращенный баланс, то большие фирмы обязаны раскрывать содержание статей детально.

Раскроем тонкости заполнения активов и пассивов более детально.

Про составляющие формы 1 БО расскажет данный видеоролик:

Актив

Состоит из двух разделов:

- Внеоборотные активы. В этой колонке учитываются научно-исследовательские и опытно-конструкторские работы, нематериальные активы, вложения, рассчитанные на долгий срок. Иными словами, внеоборотные активы представляют собой такое имущество, которое невозможно реализовать быстро.

- Оборотные активы. Этот вид активов является коротким и, в отличие от предыдущего, реализовываемым быстро и легко. Сюда входят различные запасы, дебиторские задолженности со сроками погашения до одного года, финансовые вложения, рассчитанные на короткий срок.

Образец заполнения формы 1 (Активы)

Форма 2: Отчет о финансовых результатах

Отчет о финансовых результатах (форма 2) представляет таблицу, содержащую показатели деятельности компании за отчетный период. Они позволяют исчислить ряд важных финансовых показателей (валовую прибыль, прибыль до налогообложения, чистую прибыль и др.).

Особенностью формы 2 является взаимосвязь всех строк основной таблицы. Она помогает оценить влияние доходов и расходов фирмы на конечный финансовый результат (чистую прибыль).

Все показатели приводятся за отчетный период текущего года и аналогичный период прошлого года. Это позволяет проследить динамику изменений показателей, включенных в отчет о финансовых результатах.

Посмотрим на примере, как рассчитывается чистая прибыль компании исходя из показателей формы 2.

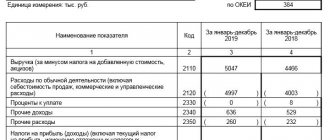

Пример

Выручка ООО «Парк Хаус» за 1 квартал 2021 года составила 3 456 128 руб. (без НДС и акцизов) при себестоимости услуг 1 377 809 руб., управленческие расходы — 544 322 руб.

По этим цифрам из формы 2 вычисляем 2 показателя:

- Валовая прибыль = Выручка — Себестоимость = 3 456 128 руб. — 1 377 809 руб. = 2 078 319 руб.

- Прибыль от продаж = Валовая прибыль — Управленческие расходы = 2 078 319 руб. — 544 322 руб. = 1 533 997 руб.

ООО «Парк Хаус» в 2021 году получила кредит, начисленные за 1 квартал проценты составили сумму 230 000 руб. Прочие доходы и расходы составили соответственно 998 343 руб. и 1 466 321 руб.

С помощью этих цифр вычисляем следующие показатели формы 2:

- Прибыль до налогообложения = Прибыль от продаж — Проценты к уплате + Прочие доходы — Прочие расходы = 1 533 997 руб. — 230 000 руб. + 998 343 руб. — 1 466 321 руб. = 836 019 руб.;

- Текущий налог на прибыль = 836 019 руб. х 20% = 167 204 руб.;

Для вычисления чистой прибыли нужны еще суммы изменений ОНО и ОНА (отложенных налоговых активов и обязательств) за отчетный период. По данным бухучета ООО «Парк Хаус» они составили 339 123 руб. и 38 763 руб. соответственно.

Определим чистую прибыль ООО «Парк Хаус»:

Чистая прибыль = Прибыль до налогообложения — Текущий налог на прибыль — ОНО + ОНА = 836 019 руб. — 167 204 руб. — 339 123 руб. + 38 763 руб. = 368 455 руб.

Результат расчетов попадает в строку «Нераспределенная прибыль (непокрытый убыток)» Раздела 3 формы 1.

Как выглядит образец бух отчетности – формы 1 и 2 — смотрите ниже.

Читать также

11.12.2017

Состав отчета

Действующий бланк отчета утвержден приказом Росстата от 24.07.20 № 411. Он состоит из титульного листа и девяти разделов. В отчет вносится следующая информация:

- общие сведения о юридическом лице;

- распределение уставного капитала (фонда) между акционерами (учредителями);

- взносы иностранных юридических и физических лиц в уставный капитал;

- организационная структура юрлица в отчетном году;

- сведения о производстве и отгрузке товаров, работ и услуг;

- расходы на производство и продажу продукции;

- расходы по оплате отдельных видов работ и услуг сторонних организаций;

- виды экономической деятельности в отчетном году;

- сведения о головном подразделении и территориально обособленных подразделениях.

Бесплатно заполнить и сдать в Росстат через интернет всю отчетность за среднее предприятие Сдать бесплатно

Инструкция по заполнению формы П-2: основные нюансы работы с документом

Квартальная форма статистики П-2 состоит из 2 разделов и блока «Справочно».

В первом разделе фиксируются данные о собственно инвестициях в НФА, во втором — сведения об источниках соответствующих инвестиций. К НФА, которые рассматриваются в качестве объекта инвестирования, Росстат относит основной капитал предприятия, а также НФА, классифицируемые как непроизведенные.

Данные по инвестициям в основной капитал отражают в строках 01–16 раздела 1 формы (с детализацией по видам деятельности в строках 017-019). Это могут быть вложения:

- в жилые и нежилые помещения;

- сооружения;

- машины и иное оборудование, различные транспортные средства;

- инвентарь, используемый в хозяйственных и производственных нуждах.

В квартальной форме П-2 2021 года могут фиксироваться сведения и о прочих объектах инвестирования, таких как, например, разработка или приобретение ПО, иных объектов интеллектуальной собственности, проведение научных исследований.

Данные по вложениям в непроизведенные НФА отражаются в строках 20-22 раздела 1 формы. Соответствующие инвестиции могут предполагать:

- покупку земли и иных объектов природопользования;

- расходы на заключение контрактов, получение лицензий, установление деловых связей.

В отдельных строках раздела 1 формы фиксируются сведения о покупке у других юр- и физлиц:

- незавершенных построек — как части основных фондов (строка 23);

- машин, оборудования — также как части основных фондов (строка 24).

Источники инвестирования в НФА, сведения о которых отражаются в разделе 2 формы, классифицируются законодателем на 2 категории: собственные и привлеченные средства фирмы. Объем первых фиксируется в строке 31 раздела 2 формы. Вторых — в строках 32–44. Привлеченные средства могут быть представлены кредитами, займами, дотациями из бюджета РФ того или иного уровня, средствами внебюджетных фондов, долевыми инвестициями граждан и организаций.

В блоке «Справочно» необходимо указать наличие (или отсутствие) инвестиций в природоохранные мероприятия или объекты, а также расшифровать подрядчиков, выполнивших работы по строительству и реконструкции ОС, отраженных по строкам 02 — 05 раздела 1. В прежней форме такой расшифровки не было.

О нюансах заполнения каждой строки отчета читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.