Вправе ли организация удержать и перечислить в бюджет суммы НДФЛ с зарплаты за первую половину месяца? В каком порядке облагается НДФЛ доход в виде действительной стоимости доли в уставном капитале общества, полученный участником при выходе из него? Признается ли организация налоговым агентом при выплате сотруднику дохода за выполнение дистанционной работы за границей? Какие условия предусмотрены для освобождения сумм материальной помощи от налогообложения? Как облагаются НДФЛ суточные, выплаченные в валюте сверх установленного лимита? Каков порядок уменьшения НДФЛ на сумму торгового сбора, уплаченного индивидуальными предпринимателями? О том, какого мнения по данным вопросам придерживаются контролирующие органы, вы узнаете из представленной статьи.

Вводная информация

Работодатели должны выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). С 3 октября 2021 года зарплату нельзя будет выдавать позднее 15 числа следующего месяца. См. «Новые сроки выплаты зарплаты в 2021 году: что изменилось». При этом между зарплатой и авансом должно пройти 15 дней, не больше (См. «Зарплата и аванс в 2021 году: сколько дней между выплатами»). Таким образом, работодатель может выдавать аванс, допустим, 20 числа, а основную зарплату за вторую часть месяца – 5 числа.

Удержание НДФЛ с действительной стоимости доли при выходе участника из общества.

В случае выхода из общества его участника в соответствии со ст. 26 Федерального закона № 14-ФЗ[1] его доля переходит к обществу (п. 6.1 ст. 23 данного закона). Общество обязано выплатить участнику, подавшему заявление о выходе из него, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника выдать ему в натуре имущество такой же стоимости.

Согласно п. 1 ст. 26 Федерального закона № 14-ФЗ участник общества вправе выйти из него путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества.

Право участника на выход из общества может быть установлено уставом общества при его учреждении или внесении изменений в его устав по решению общего собрания участников общества, принятому всеми участниками единогласно, если иное не предусмотрено федеральным законом.

Вопрос об обложении НДФЛ дохода в виде действительной стоимости доли в уставном капитале общества, полученного участником при выходе из него, был рассмотрен Минфином в Письме от 15.07.2015 № 03‑04‑06/40675.

Специалисты финансового ведомства напомнили, что в силу ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ.

Правилами п. 1 ст. 210 НК РФ предусмотрено, что при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Для доходов, облагаемых налогом с применением ставки 13%, установленной п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218 – 221 НК РФ (п. 3 ст. 210 НК РФ).

При этом в действующей редакции гл. 23 НК РФ нет нормы, предусматривающей при определении налоговой базы в случае выхода участника из общества уменьшение полученного им дохода в виде действительной стоимости доли на сумму взноса в уставный капитал общества.

Таким образом, при выходе участника из общества выплаченная ему действительная стоимость доли подлежит обложению НДФЛ на общих основаниях с полной суммы выплаченного дохода.

Кроме того, Минфин обратил внимание на положения п. 1, 2 ст. 226 НК РФ: российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, по которым исчисление и уплата налога осуществляются в соответствии со ст. 214.3 – 214.6, 226.1, 227, 228 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную согласно ст. 224 НК РФ. Указанные организации являются налоговыми агентами. Поскольку доход налогоплательщика в виде действительной стоимости доли, полученный при его выходе из общества, не относится к доходам, предусмотренным названными статьями НК РФ, в отношении таких доходов налогоплательщика организация признается налоговым агентом и обязана исчислить, удержать у налогоплательщика и произвести уплату НДФЛ в общеустановленном порядке с полной суммы выплаченного дохода, а также представить соответствующие сведения в налоговый орган.

Если заплата выплачивается частями

По различным причинам заработная плата может выплачиваться работникам частями. Такое может быть, если у организации, к примеру, нет денег для того, чтобы рассчитаться вовремя и в один день. В таком случае НДФЛ следует удерживать постепенно, из каждой выплаты. Не требуется платить весь НДФЛ, со всего заработка, который был начислен за отработанный месяц. Об этом сказано в письме Минфина России от 25.07.2016 № 03-04-06/43479. Приведем пример, как удерживать НДФЛ частями.

Пример. Работодатель выдает аванс 20-го числа текущего месяца, а зарплату -5-го числа следующего. Однако в августе 2021 года часть зарплаты выдали 5-го, а часть – 11-го.

Оклад работника – 75 000 руб. Аванс 25 000 рублей он получил 20 июля. 31 июля бухгалтер начислил ему зарплату за июль – 75 000 руб. НДФЛ с этой суммы составил 9750 руб. (75 000 руб. × 13%).

Таким образом, работнику кроме аванса за июль положено еще 40 250 руб. (75 000 руб. – 25 000 руб. – 9750 руб.).

5 августа работнику выплатили часть от оставшейся суммы:

20 000 руб. – (20 000 руб. × 13 %) = 17 400 руб. Таким образом, бухгалтер удержал только налог, рассчитанный с аванса и первой части зарплаты. 11 августа работнику выплатили оставшуюся часть: 26 264 рублей – (26 264 × 13 %) = 22850 рублей. Итого 11 августа 2016 года организация полностью погасила долг перед работником по зарплате в размере 40 250 рублей (17 400 рублей + 22 850 рублей) и поэтапно удержала НДФЛ. Именно так нужно делать, когда зарплата выплачивается частями.

Ндфл свыплаченной зп перед отпуском

В вашем случае у сотрудников отпуск переходящий и после выплаты аванса до конца месяца у работников может не быть других начислений.

Поэтому если выплатить работнику аванс без удержания НДФЛ, а потом окажется, что начисленная за месяц зарплата равна выплаченной сумме, то по окончании месяца удерживать налог будет не из чего. А перечислять в бюджет налог за счет собственных средств компания не вправе.

Это прямо запрещает пункт 9 статьи 226 НК РФ. Поэтому налог безопаснее удержать при выплате аванса. Как мы выяснили, такой же позиции придерживается и Минфин. Источник: Газета «Учет. Налоги.

Подоходный налог с заработной платы Средства, полученные за труд, являются доходом, который складывается из множества составных – компенсационные и стимулирующие выплаты, премии, надбавки, оклад, все это оговорено в трудовом соглашении и локальных актах организации. НДФЛ с заработной платы вычитается в размере 13%. После того как бухгалтер насчитает выплату, от нее отнимается размер подоходного налога и разницу работник получает на руки.

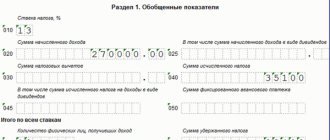

6-ндфл: отпускные с зарплатой

НДФЛ с доходов физлиц; по строке 020 – 517 700 / указывается общая сумма дохода (включая отпускные), начисленного физлицам за период январь – июнь 2021 года; по строке 030 – 8 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – июнь 2021 года; по строке 040 – 66 209 / указывается НДФЛ, исчисленный с доходов физлиц; по строке 060 – 2 / указывается количество физлиц, получивших доход (в т. ч. в виде отпускных) по всем налоговым ставкам; по строке 070 – 55 965 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – июнь 2021 года. Обратите внимание!Поскольку НДФЛ с зарплаты, начисленной за июнь 2021 года, будет удержан только в июле при ее фактической выплате, значит соответствующая сумма налога не будет включена в показатель строки 070.

Ндфл с выплат работника

Если досрочная выплата заработной платы будет разовой, то, по нашему мнению, достаточно написанного работником и завизированного работодателем заявления, в котором будет выражена просьба выдать заработную плату досрочно.Если же планируется и в дальнейшем осуществлять выплату заработной платы досрочно тем сотрудникам, которые уходят в отпуск, то рекомендуем закрепить соответствующее условие в правилах внутреннего трудового распорядка, других локальных нормативных актах, коллективном договоре или в трудовых договорах с сотрудниками.Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТВерхова НадеждаКонтроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ Цитата: А не 2 июня?

Источник: https://yurist123.ru/ndfl-svyplachennoj-zp-pered-otpuskom/

Заполнение 6-НДФЛ

Если зарплаты выплачивается частями, то НДФЛ удерживается поэтапно. Если, как в нашем примере, зарплату выплачивать дважды, то нужно заполнит два блока строк 100—140 расчета 6-НДФЛ. Ведь даты, когда бухгалтер удержал и перечислил НДФЛ, разные. В первом случае 5 и 8 августа, во втором – 11 и 12 августа. Соответственно, в нашем примере в разделе 2 6-НДФЛ за 9 месяцев 2021 года выплаченная частями зарплата отразиться так:

Налогообложение доходов в ситуации, когда местом работы сотрудника является другое государство.

На основании п. 2 ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный:

- для налоговых резидентов РФ – как от источников в РФ, так и от источников за ее пределами;

- для физических лиц, не являющихся налоговыми резидентами, – только от источников в РФ.

Для целей налогообложения вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ относится к доходам, полученным от источников за пределами РФ (пп. 6 п. 3 ст. 208 НК РФ).

Минфин в Письме от 15.07.2015 № 03‑04‑06/40525 рассмотрел вопрос об исполнении организацией обязанностей налогового агента по НДФЛ при выплате доходов гражданам Республики Беларусь за выполнение дистанционной работы на ее территории.

Чиновники указали: поскольку в данном случае физические лица выполняют работу на территории иностранного государства, получаемое ими вознаграждение за выполнение трудовых обязанностей относится к доходам от источников за пределами Российской Федерации.

Что касается обязанности налогового агента, финансисты обратили внимание на п. 2 ст. 226 НК РФ: исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со ст. 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ).

В случае если физические лица – получатели доходов являются налоговыми резидентами РФ, применяются положения пп. 3 п. 1 ст. 228 НК РФ, в соответствии с которыми физические лица – налоговые резиденты РФ, получающие доходы от источников, находящихся за пределами РФ, производят исчисление, декларирование и уплату НДФЛ самостоятельно по завершении налогового периода.

Учитывая приведенные нормы, Минфин сделал вывод: в отношении доходов сотрудников организации в виде заработной платы, полученных от источников за пределами РФ, организация-работодатель не признается налоговым агентом. На такую организацию не могут быть возложены обязанности, предусмотренные для налоговых агентов ст. 226 НК РФ. При этом если такие лица не являются налоговыми резидентами РФ в соответствии со ст. 207 НК РФ, то их доходы от источников за пределами РФ в виде вознаграждения по трудовым договорам о дистанционной работе с учетом п. 2 ст. 209 НК РФ не признаются объектом обложения НДФЛ в РФ.

Отметим, что Минфин и ранее придерживался аналогичного мнения (см. письма от 28.06.2012 № 03‑04‑06/6-183, от 10.05.2012 № 03‑04‑06/6-132, от 15.10.2012 № 03‑04‑06/4-302, от 23.11.2011 № 03‑04‑06/6-317 и др.).

Похожие разъяснения были представлены финансовым ведомством в отношении обложения НДФЛ доходов нерезидентов РФ, работающих по гражданско-правовым договорам, в частности, вознаграждений физических лиц – граждан Республики Беларусь, выполняющих работу по таким договорам на ее территории.

В Письме от 27.07.2015 № 03‑04‑06/42985 Минфин рассмотрел ситуацию, когда организация заключила с гражданином Республики Беларусь гражданско-правовой договор на выполнение работы на территории Республики Беларусь. Чиновники подтвердили: если лицо не признается налоговым резидентом РФ, его доходы от источников за пределами РФ в виде вознаграждения по гражданско-правовому договору не являются объектом обложения НДФЛ.

Также вопросы обложении НДФЛ доходов граждан Республики Беларусь, выполняющих дистанционную работу на ее территории, в том числе в виде среднего заработка, сохраняемого на период командировок и отпуска, компенсации за досрочное расторжение трудового договора, пособия по временной нетрудоспособности, рассмотрены в письмах Минфина РФ от 04.08.2015 № 03‑04‑06/44849, 03‑04‑06/44852, 03‑04‑06/44855, 03‑04‑06/44857.

Что, если НДФЛ с аванса перечислен раньше дня выплаты зарплаты за месяц?

Если перечислить 13% в казну раньше установленного в законе срока, можно столкнуться со следующей проблемой. Налоговая служба не признает перечисленную сумму налогом, и посчитает обязанность налогового агента — работодателя не исполненной согласно п. 9 статьи 226 НК РФ. Такое разъяснение дано в Письме Минфина от 16.09.2014 N 03-04-06/46268, ФНС от 29.09.2014 N БС-4-11/[email protected] Чиновники Министерства указывают и на то, что зачесть сумму налога уплаченного заранее в счёт будущих платежей не получится — придётся оформлять возврат. Ведь процент будет уплачен не с доходов работника, а из собственных средств работодателя. НДФЛ в полной сумме нужно будет уплачивать еще раз — в правильный срок. По общему правилу процент в бюджет перечисляют в день фактической выплаты второй половины заработной платы (день окончательного расчёта) или на следующий день после него (не позднее). В противном случае образуется задолженность со всеми вытекающими последствиями.

Как облагаются НДФЛ премии сотрудников

Как и зарплата, любые виды премий работникам облагаются НДФЛ без каких-либо исключений, поскольку относятся к стимулирующим выплатам (пп. 6 п. 1 ст. 208 НК РФ).

Исчислить НДФЛ с премии нужно на дату ее фактического получения (п. 3 ст. 226 НК РФ).

Дата фактического получения премии зависит от того, выплачена она работникам за производственные результаты или по иным, непроизводственным основаниям (например, к юбилею).

Премия за производственные показатели относится к оплате труда работника (ст. 129 ТК РФ). Поэтому датой фактического получения такой премии является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Это правило не применяется к квартальным и годовым премиям. Дата их фактического получения определяется в особом порядке.

Дата фактического получения непроизводственных премий определяется как день их выплаты работнику (пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС России от 17.09.2018 N БС-4-11/18094, Минфина России от 04.04.2017 N 03-04-07/19708).

Удержать НДФЛ с премии необходимо при ее фактической выплате (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ с премии в бюджет – не позднее дня, следующего за днем фактической выплаты премии (п. 6 ст. 226 НК РФ).

Как исчислить и уплатить НДФЛ с квартальных или годовых премий

Исчислить НДФЛ с премии нужно на дату ее фактического получения (п. 3 ст. 226 НК РФ).

Полагаем, что такой датой является день выплаты премии. Основание – пп. 1 п. 1 ст. 223 НК РФ, Письма Минфина России от 30.05.2018 N 03-04-06/36761, от 29.09.2017 N 03-04-07/63400 (направлено Письмом ФНС России от 06.10.2017 N ГД-4-11/20217). Значит, исчислить налог и удержать его нужно в день выплаты премии сотруднику (п. 4 ст. 226 НК РФ).

В то же время есть иная точка зрения, отраженная в Письме ФНС России: датой фактического получения премии по итогам работы за квартал (год) признается последний день месяца, в котором издан приказ о ее выплате работникам (Письмо от 24.01.2017 N БС-4-11/). То есть исчислить налог при таком подходе нужно на последний день этого месяца, а удержать его – при фактической выплате премии работнику (п. 4 ст. 226 НК РФ).

Сложностей не возникает, если премия выплачивается в месяце, следующем за тем, в котором издан приказ о премировании.

Но если квартальная (годовая) премия выплачивается работникам до окончания месяца, в котором издан приказ, то возникает вопрос: когда удерживать и перечислять с нее НДФЛ. Ведь дата выплаты премии наступает раньше, чем обязанность по исчислению с нее налога.

Следуя такой логике ФНС России, нужно выплатить премию, не удерживая с нее НДФЛ. Потому что удержать НДФЛ до того, как он будет исчислен, нельзя. Исчислить НДФЛ нужно на последнее число месяца, в котором издан приказ о премировании. Таким образом, НДФЛ должен быть удержан и перечислен в бюджет при выплате иного денежного дохода.

Однако такой подход может вызвать претензии налоговых органов, поскольку он не согласуется с мнением Минфина России. Чтобы избежать их, рекомендуем:

- исчислить и удержать НДФЛ на день выплаты премии работнику;

- перечислить удержанный налог в бюджет не позднее следующего дня (п. 6 ст. 226 НК РФ).

Также за дополнительными разъяснениями по данному вопросу вы можете обратиться в вашу налоговую инспекцию.

Как облагаются НДФЛ премии к празднику

Любые виды премий работникам облагаются НДФЛ, так как относятся к стимулирующим выплатам (пп. 6 п. 1 ст. 208 НК РФ). Кроме того, в качестве выплат, не облагаемых НДФЛ, в ст. 217 НК РФ они не поименованы.

Премии к празднику могут быть:

- производственными, то есть связанными с производственными показателями.

Такая премия является частью оплаты труда, поэтому исчислить НДФЛ с нее нужно в последний день месяца, за который работнику начислен доход (ст. 129 ТК РФ, п. 2 ст. 223 НК РФ).

Удержать налог надо при фактической выплате премии работнику, а уплатить – не позднее дня, следующего за выплатой (п. п. 4, 6 ст. 226 НК РФ).

Если премия выплачивается до окончания месяца издания приказа о премировании, дата выплаты премии наступает раньше, чем обязанность по исчислению с нее налога. В этом случае во избежание претензий налоговых органов рекомендуем удерживать НДФЛ при фактической выплате премии (п. 4 ст. 226 НК РФ);

- непроизводственными, если премия выплачивается независимо от производственных результатов.

Исчислить и удержать НДФЛ с такой премии нужно при фактической выплате премии работнику (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ). Перечислить удержанный налог в бюджет следует не позднее дня, следующего за выплатой (п. 6 ст. 226 НК РФ).

Как исчислить и уплатить НДФЛ с премии к юбилею организации

Любые виды премий работникам облагаются НДФЛ, так как относятся к стимулирующим выплатам (пп. 6 п. 1 ст. 208 НК РФ). Кроме того, в качестве выплат, не облагаемых НДФЛ, в ст. 217 НК РФ они не поименованы.

Премия, выплаченная сотруднику к юбилею организации, не связана с производственными результатами.

Исчислить и удержать НДФЛ с такой премии нужно при фактической выплате премии работнику (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ). Перечислить удержанный налог в бюджет следует не позднее следующего за выплатой дня (п. 6 ст. 226 НК РФ).

Как исчислить и уплатить НДФЛ с премии к юбилею сотрудника

Любые виды премий работникам облагаются НДФЛ, так как относятся к стимулирующим выплатам (пп. 6 п. 1 ст. 208 НК РФ). Кроме того, в качестве выплат, не облагаемых НДФЛ, в ст. 217 НК РФ они не поименованы.

Премия, выплаченная сотруднику к его юбилею, не связана с производственными результатами.

Исчислить и удержать НДФЛ с такой премии нужно при фактической выплате премии работнику (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ). Перечислить удержанный налог в бюджет следует не позднее следующего за выплатой дня (п. 6 ст. 226 НК РФ).

| См. также: Как отразить в расчете 6-НДФЛ премию |

Обложение НДФЛ сверхнормативных суточных, выплаченных в иностранной валюте.

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределами в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2 500 руб. за каждый день нахождения в заграничной командировке (п. 3 ст. 217 НК РФ).

Суммы суточных, выплаченные работнику сверх размеров, установленных п. 3 ст. 217 НК РФ, являются объектом обложения НДФЛ.

В Письме от 04.08.2015 № 03‑04‑06/44919 финансистами был рассмотрен вопрос об обложении НДФЛ суточных, выплачиваемых при направлении в загранкомандировку в рублях по курсу ЦБ РФ на дату выплаты, если размер суточных установлен в локальном нормативном акте в иностранной валюте.

Чиновники указали: поскольку выплаты суточных производятся в рублях, а не в иностранной валюте, курс ЦБ РФ на дату выплаты суточных для целей обложения налогом на доходы физических лиц значения не имеет.

Ранее в Письме Минфина РФ от 24.04.2015 № 03‑04‑08/23689 было разъяснено, что доход, подлежащий налогообложению, с учетом положений п. 3 ст. 217 НК РФ определяется организацией – налоговым агентом в момент утверждения авансового отчета работника. При определении налоговым агентом налоговой базы по выплаченным в иностранной валюте суточным суммы в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ, действующему на дату утверждения авансового отчета.

Такие же выводы содержатся в письмах ФНС РФ от 07.04.2015 № БС-4-11/5737, Минфина РФ от 29.12.2014 № 03‑04‑06/68074.

С 1 января 2021 года в целях обложения НДФЛ сверхнормативных суточных перерасчет будет производиться по курсу ЦБ РФ на дату их получения. Это обусловлено поправками к п. 3 ст. 226 НК РФ, принятыми Федеральным законом от 02.05.2015 № 113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах».

Первый случай — выплата аванса в конце месяца

[B=63]

Если фирма в правилах внутреннего распорядка установит график оплаты труда, в котором выплата первой части придётся на последнее число месяца, то НДФЛ придётся переводить в бюджет в другом порядке. Получится, что дата выплаты аванса и получения дохода в виде оплаты труда совпадут, а значит работодатель обязан перечислить процент в казну. Таковы выводы Верховного суда РФ, которые представлены в определении от 11.05.16 № 309-КГ16-1804. Суд признал справедливыми требования налоговой службы об уплате подоходного налога сразу после выплаты аванса. Организация же переводила сумму в бюджет один раз в месяц после даты окончательного расчёта. По итогам этого судебного спора фирму оштрафовали по ст. 123 НК РФ и начислили пени за просрочку уплаты налога. Так что теперь, учитывая судебную практику, организациям, выплачивающим авансы в конце месяца, придётся переводить налог дважды. Если ваша фирма придерживается такого графика, то проще установить иную схему оплаты труда, и перечислять НДФЛ в обычном порядке.

Пример уплаты НДФЛ при выплате аванса в последний день месяца

ООО «Город» выплачивает первую часть трудовой оплаты за июнь в последний день месяца — 30 июня, а окончательный расчёт по зарплате происходит 15 июля. Общество обязано перевести НДФЛ в казну дважды:

- не позднее 1 июля

- не позднее 16 июля.

Иначе ООО «Город» грозит штраф и пени.

Как облагаются НДФЛ пособия по уходу за ребенком

Пособия по уходу за ребенком в возрасте до 1,5 и до 3 лет НДФЛ не облагаются (п. 1 ст. 217 НК РФ).

Облагается ли НДФЛ пособие по уходу за ребенком до 1,5 лет

Пособие по уходу за ребенком до 1,5 лет не облагается НДФЛ, поскольку является государственным пособием (п. 1 ст. 217 НК РФ).

Облагаются ли НДФЛ пособия по уходу за ребенком до 3 лет

Ежемесячную компенсацию по уходу за ребенком до 3 лет на практике часто называют пособием. Компенсацию облагать НДФЛ не нужно (п. 1 ст. 217 НК РФ; п. 1 Указа Президента РФ от 30.05.1994 N 1110).

Как рассчитать НДФЛ при выплате алиментов

Если при выплате зарплаты работнику необходимо удержать алименты, то следует придерживаться следующего порядка действий:

- начислить работнику зарплату;

- исчислить и удержать НДФЛ с суммы дохода;

- удержать алименты из оставшейся суммы (ч. 1 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ, п. 4 Перечня, утвержденного Постановлением Правительства РФ от 18.07.1996 N 841);

- выплатить работнику оставшуюся после всех удержаний сумму дохода.

Сами алименты НДФЛ не облагаются (п. 5 ст. 217 НК РФ), поэтому у их получателя удерживать ничего не нужно.

Пример налогообложения НДФЛ при удержании алиментов

Организация за март начислила работнику заработную плату в сумме 70 000 руб., выплата за вторую половину марта осуществляется 5 апреля, при этом за первую половину месяца ранее было выплачено 30 000 руб. аванса. Сумма исчисленного НДФЛ составляет (40 000 + 30 000) x 13% = 9 100 руб. Сумма к выплате составляет 40 000 – 9 100 = 30 900 руб.

Организация производит удержание алиментов в размере одной четверти заработка на единственного ребенка сотрудника: 60 900 x 1/4 = 15 225 руб., где 60 900 руб. будет общей суммой заработной платы за месяц за минусом удержанного налога.

Сумма НДФЛ 9 100 руб. должна быть перечислена в бюджет либо в день выплаты зарплаты – 5 апреля, либо на следующий рабочий день (п. 6 ст. 226 НК РФ).