Страховые взносы за себя – это суммы на пенсионное и медицинское страхование, которые должен выплачивать каждый индивидуальный предприниматель. На эту обязанность не влияет отсутствие деятельности, работа по найму, выход на пенсию. Льготные периоды по временной неуплате страховых взносов ИП за себя при отсутствии реальной деятельности существуют только в ряде случаев:

- нахождение предпринимателя в отпуске по уходу (ребенком, инвалидом, пожилым человеком);

- военная служба по призыву;

- проживание с супругом-дипломатом за границей или военнослужащим по контракту.

Расчет страховых взносов зависит от действующего в текущем году размера МРОТ, поэтому каждый год эти суммы меняются. Обязательные страховые взносы ИП распределяются в два фонда – ПФР и ФОМС. В фонд соцстрахования предприниматель взносы за себя платит добровольно, они не относятся к обязательным. В 2021 году взносы ИП в ФСС за себя составляют 2 159 рублей.

Размер страховых взносов ИП за себя в ПФР в 2021 году равен 19 356 рублей. Добавим сюда еще взносы на медстрахование (3 797 рублей) и получим 23 153 рублей. Это и есть сумма обязательных страховых взносов для ИП в 2021 году при доходах не более 300 000 рублей за год. Страховые взносы в ПФР в 2021 году для ИП за себя с доходов свыше 300 000 рублей, как и прошлом году, равны 1% от суммы, превышающей этот лимит.

| Внимание: С 2021 года сбор и учёт страховых взносов передаётся ФНС. Подробнее: Взносы ИП за себя в 2021 году |

Для примера рассчитаем сумму взносов в Пенсионный фонд в 2016 году для ИП без работников, который получил за год 750 000 рублей доходов:

19 356 + ((750 000 – 300 000) * 1%) = 19 356 + 4 500 = 23 856 рублей.

Дополнительные взносы в ФОМС с доходов свыше 300 000 рублей не выплачиваются, сумма остается такой же — 3 797 рублей. Таким образом, страховые взносы ИП за себя в 2021 году в указанном примере составят 27 653 рубля.

Уплата страховых взносов в ПФР в 2021 году для ИП за себя производится полностью или частями в любое время, но не позднее окончания текущего года. А вот взносы в ПФР с доходов свыше 300 000 рублей можно заплатить позже – до 1 апреля 2021 года. В примере мы сделали расчет суммы взносов за полный год, но если ИП зарегистрирован в этом статусе неполный год, то сумма соответственно уменьшится.

Свои платежи

Мы ведем речь о той категории коммерсантов, которые работают только сами на себя и не имеют наемных работников. И, соответственно, не выплачивают им доходы. Такие плательщики, как и раньше, делают отчисления страховых взносов ИП в ПФР и федеральный медстрах в строго ограниченных суммах и по-отдельности. Данный вопрос продолжает регулировать ст. 14 Закона о страховых взносах № 212-ФЗ.

ПФР уверяет, что периодичность уплаты можно выбирать из таких вариантов:

- за один раз перечислить все суммы;

- несколькими платежами за год, но не позже 31 декабря текущего периода.

Уменьшение налога на суммы страховых взносов в 2021 году для ИП

Предприниматели, выбравшие УСН Доходы и ЕНВД, вправе уменьшать начисленный налог за счет уплаченных за себя страховых взносов, но при соблюдении ряда условий.

- ИП без работников на УСН Доходы или ЕНВД уменьшают начисленный авансовый платеж или налог на сумму взносов без ограничений, поэтому при небольших доходах налог может быть равен нулю.

- При наличии у предпринимателя работников ситуация будет другой. ИП на УСН Доходы могут вычесть уплаченные за себя и за работников взносы, но так, чтобы рассчитанный налог уменьшился не более, чем на 50%. ИП-работодатели на ЕНВД взносы, уплаченные за себя, учитывать при расчете налога не вправе. Им разрешено уменьшать квартальный налог только за счет взносов, которые они уплатили за работников, и тоже не более, чем на 50%.

- Страховые взносы для уменьшения налога надо уплатить до того, как вы будете рассчитывать авансовый платеж или квартальный налог.

Ознакомиться с примерами расчета по уменьшению налога за счет уплаченных взносов можно в статьях Страховые взносы ИП 2021, УСН 2021, ЕНВД. Кроме того, каждый пользователь нашего сайта может получить в подарок бесплатную налоговую консультацию от профессионалов 1С:БО, которые произведут индивидуальный расчет налоговой нагрузки с учетом уплаты взносов.

Получить бесплатную консультацию

ОПС

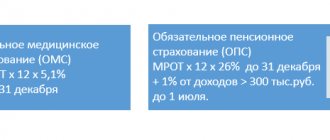

Имейте в виду, что фиксированный взнос ИП в ПФР зависит от размера базового дохода, который по закону составляет 300 000 рублей. Если доход меньше этой суммы, то один МРОТ просто умножают на общий тариф (26%) и умножают на 12 (месяцев). В итоге, в ПФР придется отдать 19 356,48 рубля.

Когда же прибыль перевалила за 300 000 рублей, к указанному платежу (19 356,48 р.) дополнительно берут один процент от суммы свыше 300 000. Правда, есть максимальный предел, который рассчитывают исходя из восьми МРОТ. Итого, в 2021 году в ПФР ИП может отдать за себя максимум 154 851,84 рубля.

Попутно поможем установить прибыль, от которой дополнительно исчисляют 1% для взноса. Вся информация представлена в таблице.

| Вид налога | Как и что считать |

| Уплата НДФЛ, УСН, ЕСХН | Учитывают фактически полученные доходы от предпринимательской деятельности |

| ЕНВД | Вмененный доход |

| Патент (ПСН) | Потенциально возможный к получению доход |

| Несколько режимов налогообложения | Доходы по разным режимам суммируют |

В рамках Закона о страховых взносах № 212-ФЗ на УСН [фиксированный размер страховых взносов ИП] на ОПС исчисляют одинаково исходя из величины дохода и независимо от объекта – «доходы» либо «доходы минус расходы».

Право не платить

Это право есть только при нулевом доходе за год, поэтому смысла от него почти нет.

С 2021 года сохраняется право не платить взносы. Однако регулируется оно другими законами.

Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование за периоды, указанные в пунктах 1 (в части военной службы по призыву), 3, 6 — 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», а также за периоды, в которых приостановлен статус адвоката и в течение которых ими не осуществлялась соответствующая деятельность.(п.7 ст. 430 НК Глава 34 Страховые взносы)

Теперь смотрим 400-ФЗ ст.12 Закона о страховых пенсиях:

1) период прохождения военной службы, а также другой приравненной к ней службы

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

Однако, можно не платить только если в вышеуказанные периоды предпринимательская деятельность не осуществлялась (доход 0 рублей) (ст. 430 п.8 НК РФ). Необходимо представление документов, подтверждающих отсутствие деятельности в указанные периоды. Как вы понимаете проще просто закрыть ИП.

Для такого освобождения необходимо предоставить Заявление об освобождении от уплаты страховых взносов(pdf, 615 кб.) (Письмо ФНС России от 07.06.2018 N БС-4-11/[email protected] «О рекомендуемой форме Заявления»).

Сроки

Рассмотрим сроки уплаты фиксированных взносов ИП. Крайний срок уплаты обозначенных сумм в общем случае приходится на 31 декабря 2021 года. Но есть исключение. Один процент от прибыли свыше 300 000 рублей можно перечислить в ПФР чуть позже: до 1 апреля 2021 года включительно.

Как видно, сроки остались прежними. Однако если свериться с календарем, они подлежат переносу на более позднее время. Так, общие фиксированные суммы нужно перечислить до 9 января 2021 года включительно, а сверхлимитный платеж в ПФР – не позже 3 апреля 2017 года (т. к. 01.04.2017 приходится на субботу).

Чего ожидать индивидуальным предпринимателям в грядущем 2021 году?

В настоящее время субъекты предпринимательской деятельности пока еще рассчитывают страховые взносы по старой схеме. По мнению экспертов, в будущем году она изменится, так как Министерство Труда уже подготовило соответствующий законопроект и пытается продвинуть его в Государственной Думе. О планах законодателей пока известно следующее:

- Скорее всего, в 2021 году все страховые взносы (ФФОМС, ПФР, ФСС) заменят Единым Социальным Страховым Взносом (ЕССС).

- В 2021 году индивидуальные предприниматели будут использовать обновленную схему платежей страховых взносов.

- Планируется, что с 2021 года ЕССС субъекты предпринимательской деятельности будут платить не в Пенсионный Фонд, ФФОМС и ФСС, а в Федеральную Налоговую Службу (ФСН).

Пример:

Сегодня можно просчитать сумму страхового взноса за себя, которую должен будет рассчитать ИП в 2021 году, если предположить, что схема исчисления останется прежней.

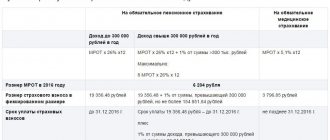

Если МРОТ на 01.01.2017 года будет равен 7 500 рублей, то получим следующие результаты:

- Расчет взносов в Пенсионный фонд ИП за себя: (7 500 х 26% х 12 мес.) = 23 400 рублей.

- Расчет взносов в ФФОМС ИП за себя: (7 500 х 5,10% х 12 мес.) = 4 590 рублей.

- Всего индивидуальному предпринимателю нужно будет заплатить за отчетный год 27 990 руб. Если сравнить эту цифру с суммой страховых взносов, которые должен уплатить индивидуальный предприниматель за 2016 год, то заметна существенная разница в сторону увеличения на 4 836,67 руб.

В средствах массовой информации появились данные, что на 01.01.2017 размер МРОТ будет увеличен до 8 800 рублей. Соответственно, этот показатель повлияет на увеличение страховых взносов, которые должен будет уплатить индивидуальный предприниматель за себя.

Если предположить, что этот показатель будет утвержден на законодательном уровне, то размер страховых взносов за 2021 год будет следующим:

- Расчет взносов в Пенсионный фонд ИП за себя: (8 800 х 26% х 12 мес.) = 27 456 рублей.

- Расчет взносов в ФФОМС ИП за себя: (8 800 х 5,10% х 12 мес.) = 5 385,60 рублей.

- Всего индивидуальному предпринимателю нужно будет заплатить за отчетный год 32 841,60 руб. По сравнению с 2021 годом сумма страхового взноса к уплате увеличится на 9 688,27 рублей (32 841,60 — 23 153,33).

Недавно Федеральная Налоговая Служба опубликовала в специализированных средствах массовой информации письмо, зарегистрированное 28 июля 2021 года под номером БС-3-11/[email protected] В этом разъяснительном документе сказано, что индивидуальные предприниматели, начиная с 1 января 2021 года, должны будут рассчитывать и оплачивать страховые взносы за себя в соответствии с регламентом Налогового Кодекса, действующего на территории России (в частности, статьи 430).

Изменения коснулись и правил исчисления дохода для ИП, не использующих труд наемных рабочих. С 1 января 2021 года совокупный доход будет определяться в соответствии с регламентом следующих статей Налогового Кодекса РФ:

| Определение дохода для индивидуального предпринимателя, который использует следующий налоговый режим | Статья НК России |

| НДФЛ | 210 |

| ПСН | 346.47 (51) |

| ЕСХН | п.1 ст. 346.5 |

| ЕНВД | 346.29 |

| УСН Доходы минус расходы | 346.15 |

| Более одного налогового режима | Все доходы определяются соответствующим образом и после суммируются |

КБК

Бюджетные коды – это, пожалуй, единственное, на что ИП следует обратить особое внимание в 2021 году. Дело в том, что здесь есть изменения.

Фиксированный взнос в ПФР для всех коммерсантов – 392 1 02 02140 06 1100 160.

Доплата к фиксированному взносу (доход за 12 мес. – более 300 000 руб.) – 392 1 0200 160.

Фиксированный взнос в федеральный медстрах – 392 1 02 02103 08 1011 160.

Таковыми стали КБК фиксированных взносов для ИП за 2021 год.

Расчет фиксированного платежа за неполный год

Если физлицо получило статус ИП не с начала календарного года, либо предприниматель был исключен из ЕГРИП до того, как закончился год, фиксированные страховые взносы считаются только за время предпринимательской деятельности, причем:

- фиксированные платежи ИП начинают рассчитываться со дня, следующего за днем его госрегистрации (письмо Минтруда от 01.04.2014 № 17-4/ООГ-224);

- при прекращении деятельности, день исключения ИП из ЕГРИП в расчет взносов не включается (п. 4.1 ст. 14 закона № 212-ФЗ).

Если месяц отработан в качестве ИП не полностью, то расчет взносов делаем по количеству дней предпринимательской деятельности:

Фиксированный платеж = МРОТ Х тариф взноса: число календарных дней в месяце Х число дней в месяце, в которых велась деятельность ИП

Пример

День госрегистрации ИП Ласточкина – 1 февраля 2021 года. День прекращения деятельности Ласточкина в качестве ИП и исключения его из реестра – 15 декабря 2021 года. За этот период выручка предпринимателя Ласточкина составила 500 000 рублей. Рассчитаем для ИП фиксированный платеж 2021 года.

Взносы за февраль начисляем, начиная со 2 числа, т.к. день регистрации ИП не входит в расчет:

Взнос в ПФР за февраль = 6204 руб. Х 26% : 29 дней Х 28 дней = 1557,42 руб.

Взнос в ФОМС за февраль = 6204 руб. Х 5,1% : 29 дней Х 28 дней = 305,49 руб.

Следующие 9 месяцев отработаны ИП полностью:

Взнос в ПФР за март-ноябрь = 6204 руб. Х 26% Х 9 месяцев = 14 517,36 руб.

Взнос в ФОМС за март-ноябрь = 6204 руб. Х 5,1% Х 9 месяцев = 2847,64 руб.

За декабрь учитываем дни с 1 по 14 число, т.к. 15 декабря – день исключения ИП из реестра:

Взнос в ПФР за декабрь = 6204 руб. Х 26% : 31день Х 14 дней = 739,74 руб.

Взнос в ФОМС за декабрь = 6204 руб. Х 5,1% : 31 день Х 14 дней = 142,89 руб.

Всего фиксированные взносы ИП за 2021 год составят:

В ПФР = 1557,42 руб. + 14517,36 руб. + 739,74 руб. = 16814,52 руб.

В ФОМС = 305,49 руб. + 2847,64 руб. + 142,89 руб. = 3296,02 руб.

Также Ласточкину придется заплатить допвзнос в ПФР с 200 000 рублей дохода:

Допвзнос в ПФР = (500 000 руб. – 300 000 руб.) Х 1% = 2000 руб.