Фиксированные страховые взносы ИП в 2021 году

Для расчета фиксированных платежей индивидуального предпринимателя а 2021 год применяется МРОТ равный 7500 руб. в месяц.

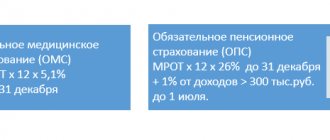

Таким образом, размер стоимости страхового года в фиксированном размере на обязательное медицинское страхование составляет 4590.00 руб. (МРОТ x 5,1% x 12). Оплатить страховые взносы на ФФОМС необходимо до 9 января 2021 года ( 31 декабря 2021 г. выходной).

Обратите внимание, что страховые взносы в ФФОМС с 1 января 2017 года администрирует налоговая служба. Поэтому перечислить страховые взносы нужно на счет ИФНС по месту жительства ИП. КБК для перечисления страховых взносов ИП за себя в ФФОМС 18210202103081013160.

Сколько надо платить

В 2021 году фиксированный платеж за себя рассчитывается на основании МРОТ, действующего на 1 января, т.е. 7500 рублей. Увеличение минимальной зарплаты с 1 июля до 7800 рублей на расчет взносов не повлиял.

Взносы ИП в 2021 году за свое страхование составили:

- На пенсию по формуле (МРОТ * 12* 26%) = 23 400 рублей;

- На медицинское страхование по формуле (МРОТ *12* 5,1%) = 4 590 рублей.

Итого, если предприниматель проработает полный 2021 год, то обязательная сумма к уплате составит 27 990 рублей. Если год неполный, то суммы соответственно пересчитываются с учетом полных месяцев и календарных дней неполного месяца (письмо ФНС от 7 февраля 2021 г. № БС-3-11/[email protected]).

На 1 января 2021 года физическое лицо уже было зарегистрировано в качестве индивидуального предпринимателя. С налогового учета он снялся 5 июля 2021, проработав полных шесть месяцев плюс пять дней. Доход, полученный в текущем году, не превысил 300 000 рублей.

Сумма взносов за неполный год в этом случае составит 12 014,52 рублей на пенсионное страхование и 2 356,69 рублей на медицинское страхование, итого — 14 371,21 рублей.

Предприниматель зарегистрирован 3 июля 2021 года. Сколько взносов ему надо будет заплатить, если ИП планирует работать до конца года, а предполагаемый доход составит 380 000 рублей? Получается, что период работы в 2021 году составит пять полных месяцев и 29 календарных дней.

Исходя из полученного дохода, предприниматель должен будет уплатить:

- 11 574, 19 рублей на пенсионное страхование;

- 2 270, 32 рублей на медицинское страхование;

- 800 рублей дополнительный взнос 1% с дохода свыше 300 000 рублей.

Итого, 14 644, 51 рублей.

Страховые взносы в фиксированном размере на 2021 г. на обязательное пенсионное страхование.

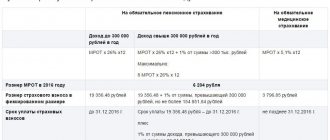

До 9 января 2021 года (31 декабря 2021 года выходной) ИП и главы КФХ и члены КФХ должы заплатить фиксированные страховые взносы в размере 23 400 ру. (7500 руб. *26 % *12 месяцев).

Обратите внимание, что страховые взносы в ПФР с 1 января 2017 года администрирует налоговая служба. Поэтому перечислить страховые взносы нужно на счет ИФНС по месту жительства ИП. КБК для перечисления страховых взносов ИП за себя в ПФР 18210202140061110160.

Те ИП, которые получили в 2021 году доходы с выше 300 000 руб. должны заплатить в ИФНС дополнительные фиксированные страховые взносы в размере 1 % от выручки, но не более 187 200 руб. с учетом фиксированного платежа уплачиваемого до 31 декабря 2021 года (23 400 руб.). Такой платеж должен быть уплачен в ИФНС не позднее 2 июля 2021 года. КБК для перечисления страховых взносов ИП за себя в ПФР 18210202140061110160.

Страховые взносы ИП за себя за 2021 год в размере 1% с дохода свыше 300000 рублей

Закончатся новогодние праздники, успешно будут отмечены выходные, связанные с Днем защитника отечества, Международный женский день в марте также принесет немало радости, и тогда у индивидуальных предпринимателей начнется период годовой отчетности, который, впрочем нужно успеть закончить до начала майских празников. Только тогда, как правило, индивидуальные предприниматели, наконец-то подсчитают свой доход за 2021 год по всем режимам налогообложения, которые они использовали.

И если совокупный годовой доход предпринимателя оказался выше 300 тысяч рублей, то с суммы превышения этого порога нужно успеть до 1 апреля 2021 года уплатить страховые взносы в размере 1%. Так что, времени осталось совсем мало.

Однако вовсе не обязательно вам придется перечислять всю сумму, законом установлен и верхний предел. Рассчитаем необходимый к уплате размер страховых взносов.

- Максимальная сумма взносов в ПФР за 2021 год: 154 851,84 рублей (8*12*6204*26%).

- Из этой суммы нужно вычесть фиксированные взносы в ПФР за 2016 год для всех ИП — 19 356,48 рублей, которые уже должны были быть уплачены.

- Предельная сумма взносов в размере 1% в ПФР за 2021 год: 135 495,36 рублей.

Если ваш рассчитанный 1% с суммы доходов за 2021 год свыше 300 000 рублей оказался больше приведенной выше суммы, выделенной жирным шрифтом, то до 03.04.2017 вы в любом случае должны заплатить только 135 495,36 рублей и ни копейки больше! Если вдруг вы переплатили, подавать заявление о зачете суммы переплаты в счет уплаты фиксированных взносов в 2021 году нужно не в ПФР, а в налоговую инспекцию. Если же переплата существенная и вам нужны деньги, можете написать заявление о возврате излишне уплаченных страховых взносов.

Внимание! Взносы в размере 1% с суммы превышения доходов за 2021 год платим только на выплату страховой пенсии, и перечисляем в ИФНС по отдельному КБК — только для взносов за 2016 год! В ФФОМС ничего не платим!

С 23 апреля действуют новые КБК для взносов ИП

| КБК | с 23.04.2018 |

| 182 1 0210 160 | Взносы в фиксированном размере (сам платеж, в том числе недоимка, за периоды начиная с 1 января 2021 года) |

Расчет фиксированного платежа производится по формуле:

(Доход ИП — 300 000 руб.)* 1 %.

Т.е. если в 2021 году доход ИП составит 10 000 000 руб., то сумма фиксированного платежа в ПФР составит 97 000 руб. ((10 000 000 — 300 000)*1%). Общая сумма фиусированных страховых взносов в ПФР за 2021 год этого ИП составит 120 400 руб. (23400 +97 000).

Если доход ИП за 2021 год составит 19 020 000 руб. и более, то сумма фиксированных страховых взнос ов в ПФР за 2021 год составит 187 200 руб. ((19 020 000 -300 000)*1%)), которые ИП должен заплатить до 9 января 2018 ( 31 декабря 2021 года выходной) в размере 23 400 руб. и до 2 июля 2021 года в размере 163 800 руб.

Мы рекомендуем ИП на «урощенке» уплатить фиксированные страховые взносы за 2021 гож в ИФНС до 31 декабря 2021. В этом случае, на уплаченные взносы можно уменьшить налог до 100 % или учесть взносы в расходах.

Размер страховых взносов за расчетный период определяется пропорционально количеству календарных месяцев, начиная с месяца начала (окончания) деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Как рассчитывать доход за 2021 год на разных режимах налогообложения

В 2021 году и далее, правила определения доходов индивидуальных предпринимателей в целях расчета фиксированных страховых взносов в размере 1% с суммы, превышающей 300 тысяч рублей закреплены статьей 430 Налогового кодекса РФ. Есть существенные изменения по сравнению с правилами 2021 года, когда они были определены в законе 212-ФЗ. Главное, — для ИП на ОРН (общий режим налогообложения), которые уплачивают НДС и НДФЛ, при определении доходов учитываются и налоговые вычеты и/или расходы. Другими словами, вместо сумм доходов для расчета 1% фиксированных взносов теперь используется налоговая база.

Исходя из нашей богатой практики защиты индивидуальных предпринимателей, во избежание споров с налоговыми органами, мы настоятельно рекомендуем вам использовать для расчетов суммы доходов не из книг учета на разных режимах налогообложения или иных регистров налогового учета, и тем более не из своих записей в тетрадочках, но исключительно из данных налоговых деклараций, которые подготовлены к сдаче, а лучше если уже сданы в ИФНС. Для патентной системы налогообложения доход предпринимателя указан в патенте, который выдает налоговая инспекция.

Где взять доходы для расчета 1% фиксированных взносов на разных режимах налогообложения

- На ОРН (ОСНО) — строка 060 (пункт 6) Раздела 2

Декларации 3-НДФЛ (Форма по КНД 1151020). При этом в декларации должны быть отражены только доходы от предпринимательской деятельности, иначе сумму доходов придется определять расчетным путем в Листе В. - На УСН — с объектом налогообложения Доходы (УСН 6%) строка 113 Раздела 2.1.1

декларации; - На УСН — с объектом налогообложения Доходы-расходы (УСН 15%) строка 213 Раздела 2.2

декларации; - На ЕНВД — сумма строк 100 всех Разделов 2

деклараций

за год

(складываем суммы по этим строкам в декларациях за 1, 2, 3 и 4 кварталы). Если декларации в течение года сдавались в разные ИФНС, нужно учесть указанные суммы из всех деклараций; - На ЕСХН — строка 010 Раздела 2

декларации (Форма по КНД 1151059); - На ПСН — потенциально возможный доход — налоговая база (указана в патенте). Если патентов получали несколько, нужно сложить суммы из всех патентов, полученных в 2021 году.

Если вы использовали одновременно несколько налоговых режимов для разных видов деятельности, то нужно сложить доходы по всем режимам, используя информацию, размещенную выше. Полученная итоговая сумма и будет совокупным доходом, из которого нужно вычесть 300 000 рублей. Оставшуюся величину разделите на 100 и сравните её с предельной суммой взносов за 2021 год.

Если ваша рассчитанная сумма меньше предельной величины, у вас получилась сумма в рублях и копейках, которую и требуется перечислить в ИФНС на страховую пенсию до 2 апреля 2021 года включительно (за 2021 г.). В противном случае уплачивайте только предельную сумму 163 800,00

рублей.

ЗА 2021 ГОД

| ИП с доходом до 300 тыс.руб. в год, Главы КФХ и члены КФХ | ИП с доходом свыше 300 тыс.руб. в год |

| 1МРОТ*26%*12 ВЗНОС В ПФР = 23400,00 руб. Оплата до 9 января 2021 г. | 1МРОТ*26%*12+1,0% от суммы>300 тыс.руб. Max.:8МРОТ*26%*12 = 187200,00 руб. ВЗНОС В ПФР = 23400,00 руб.+ + (ДОХОД-300000)*1% Оплата: до 9 января 2021 –23400 руб. |

Фиксированные взносы ИП-2018

В 2021 году фиксированные взносы ИП «отвяжут» от МРОТ. Устанавливать размер фиксированной части взносов будут ежегодно, постановлением Правительства. Годовая сумма взносов должна обеспечивать предпринимателю минимум 1 балл индивидуального пенсионного коэффициента.

На 2021 год фиксированная часть страховых пенсионных взносов будет установлена самим законом и составит 26 545 руб. в год (т.е. рассчитана исходя из суммы 8 508 руб. в месяц), на медстрахование надо будет уплатить 5 840 руб.

То есть 2018-м ИП заплатят 32 385 руб. Это на 4395 руб. больше, чем в 2021 году.

По взносам виде 1% с доходов свыше 300 тыс. рублей никаких изменений не предусмотрено.

до 2 июля 2018 — 1 % от дохода.

Размер страховых взносов на 2018-2020 гг

С 2021 года изменяется порядок расчета фиксированных взносов ИП, адвокатов, глав и членов КФХ и др. Статьей 430 НК РФ предусмотрены значения фиксированных взносов, не зависящие от МРОТ, как в 2015-2017 гг.

Взносы в ПФР с доходов превышающих 300 000 руб. будут рассчитываться как 1 % от суммы превышения, но не более максимально допустимой величины.

Фиксированные взносы ИП на 2018-2020 годы

| Страховые взносы в ПФР, ФФОМС | 2018 год | 2019 год | 2020 год |

| Обязательный взнос в ПФР с доходов, не превышающих 300 000 руб. | 26 545 руб. | 29 354 руб. | 32 448 руб. |

| Максимально допустимая величина взносов в ПФР | 212 360 руб. (26 545 руб. × | 234 832 руб. (29 354 руб. × | 259 584 руб. (32 448 руб. × |

| Взносы в ФОМС | 5 840 руб. | 6 884 руб. | 8 426 руб. |

Срок уплаты «пенсионных» взносов с доходов, превышающих 300 000 руб. начиная с отчетности за 2021 год необходимо заплатить не позднее 1 июля следующего года за отчетным.

Так за 2021 год страховые взносы в ПФР с суммы превышения необходимо заплатить не позднее 2 июля 2021 года (так как 1 июля 2018 года выходной).

Страховые взносы по главам КФХ и их членам так же зафиксированы и соответствуют минимальной величине страховых взносов в ПФР и ФФОМС.

Что такое фиксированные взносы ИП

Фиксированные взносы — это платежи ИП «за себя». Фиксированный платеж устанавливается ежегодно и обязателен для всех зарегистрированных ИП.

В 2021 году обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке (взносы на пенсионное страхование (26 %) и медицинское страхование (5,1%) от действующего МРОТ за каждый месяц года), второй — при получении доходов в сумме свыше 300 тыс. руб.

В 2021 году размер фиксированных взносов ИП — 27 990 руб.

А с доходов, превышающих 300 000 руб. в год, кроме фиксированного платежа ИП платит дополнительный взнос — 1%.

Доход, учитываемый при расчете, определяется:

- для ОСНО учитываются все доходы ИП, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды, с учетом профессиональных вычетов. При этом можно уменьшить доходы на расходы, т.е. для расчета берется та же база, что и для расчета НДФЛ;

- для УСН учитываются доходы в соответствии со ст. 346.15 НК РФ. Возможность уменьшать доход на расходы не предусмотрена, однако суды считают иначе;

- для ЕНВД объектом налогообложения признается вмененный доход налогоплательщика (ст. 346.29 НК РФ);

- для ПСН объектом налогообложения признается потенциально возможный доход ИП по соответствующему виду предпринимательской деятельности, от которого рассчитан патент (ст. 346.47 НК РФ);

- для плательщиков страховых взносов, применяющих более одного режима налогообложения, страховые взносы исчисляются исходя из общей суммы облагаемых доходов, полученных от всех видов деятельности.

Сроки уплаты фиксированных платежей

В отношении уплаты взносов предпринимателей за себя не установлены ежемесячные или квартальные обязательные платежи. Главное – внести всю необходимую сумму (27 990 рублей) до 31 декабря текущего года. Это можно сделать как одним, так и несколькими платежами. Что касается дополнительного 1%-ого взноса, то его можно внести как в течение года, так и до 1 апреля 2018 года.

Мы рекомендуем предпринимателям на ЕНВД и УСН Доходы платить часть фиксированных взносов в отчетном квартале до того, как будет рассчитываться вмененный налог или авансовый платеж на упрощенке. В этом случае вы сразу можете уменьшить рассчитанный налог или аванс на сумму взносов, уплаченных в этом квартале. Если этого не сделать, то потом придется возвращать или засчитывать переплату налога через сверку с налоговой инспекцией.

Если же предприниматель прекратил деятельность, не уплатив полностью задолженность по взносам, ему на это предоставляется только 15 календарных дней после снятия с налогового учета. Закрытие ИП не снимает задолженностей по налогам и взносам, они все равно будут взысканы с физического лица, но уже с начислением пени и штрафа. Так что, взносы в ПФР в 2021 году для ИП лучше оплачивать своевременно.