Новшества в форме П-3 с 2020 года

Начиная с отчетности за январь 2021 года, заполнять и сдавать форму П-3 «Сведения о финансовом состоянии организации» необходимо на новом бланке.

Новая форма П-3 утверждена приказом Росстата от 24.07.2019 № 421 в Приложении № 6. Указания по заполнению новой формы П-3 введены приказом Росстата от 27.11.2019 № 711. Выглядит она так:

Новый бланк формы П-3 2021 скачать бесплатно можно далее по ссылке (excel):

ФОРМА П-3 В 2021 ГОДУ

Значительных изменений бланк не претерпел. Но был изменен список субъектов, кто должен представлять данную форму.

Заполнение четвертого раздела

Так же, как и два предыдущих раздела, данный раздел заполняется только раз в один квартал. В нем отражается информация по отгруженной продукции и оказанным услугам в разрезе различных стран:

- 51 строка предназначена для характеристики расчетов с российскими компаниями.

- Информация по расчетам с организациями стран СНГ отражается в строках с 52 по 62.

- Расчеты с компаниями дальнего зарубежья отражают в 63 строчке.

Показателями, с помощью которых можно охарактеризовать состояние расчетов, являются:

- объем реализованной продукции, услуг и работ (вместе с налогами и акцизами) – первая графа;

- долги заказчиков и покупателей, включая просроченные – графа два;

- долг перед поставщиками, включая просроченный – третья графа;

- задолженность по полученным кредитам, включая просроченную – графа четыре.

Также в четвертом разделе должна быть отражена следующая информация:

- руководитель организации – его фамилия и инициалы;

- ответственный работник – фамилия, инициалы и должность лица, занимавшегося составлением отчетности.

Кто сдает форму П-3 в 2020 году

Бланки статистической отчетности достаточно просты и понятны для пользования. Респонденты и сроки сдачи форм указаны, как правило, на их титульных листах. Форма П-3 не является исключением.

Для удобства вынесем списки тех, кто должен и кто не должен сдавать данный отчет в схему:

Освобождения от сдачи нулевой формы П-3 нет. При попадании юрлица в список подающих и отсутствии показателей сдают нулевку – заполненный титульный лист и пустые прочие разделы.

Промежуточная статистика

Для оперативной оценки финансовой деятельности субъектов хозяйствования подготавливается промежуточная отчетность. Составляется за месяц, квартал с нарастающим результатом со старта отчетного годового периода. Информация позволяет Росстату быть в курсе помесячного, поквартального развития компаний, анализировать, использовать эффективность инвестиционных проектов для планирования развития экономики на близкую и далекую перспективу.

Отчетность заполняется на базисе комплексного бухгалтерского анализа, состоящего из аналитической, синтетической фактуры.

Отдельные юридические лица, не производящие товаров и, не оказывающие услуг, не предоставляют отчетности по П-З. К ним относят жилищно-строительные кооперативы, ГСК, ЖСК и другие. Норма сформирована соответствующим Приказом №625.

Сроки сдачи формы П-3 в 2020 году

Существует корреляция сдачи формы П-3 по срокам в зависимости от того, кто данную форму представляет:

ИМЕЙТЕ В ВИДУ

Форма, которую представляют по итогам квартала, по сути та же ежемесячная форма, в которой заполнены «квартальные» разделы. На ее сдачу отведено на 2 дня больше.

Даже если установлена ежемесячная сдача отчета, некоторые разделы формы П-3 заполняют лишь по итогам кварталов. Особенности заполнения формы П-3 рассмотрим ниже.

Когда сдавать

Установлено три срока подачи формы в зависимости от разных факторов:

- Каждый месяц до 28 числа включительно П-3 сдают организации с численностью свыше 15 человек и оборотом за год от 800 млн рублей. Если в течение двух лет численность и годовой оборот ниже указанных параметров, отчитываться не нужно.

- Каждый квартал: 30 апреля, 30 июля, 30 октября, 30 января. Ежеквартально подают сведения две категории лиц. Вновь созданные или реорганизованные организации в текущем или прошедшем году, а также обладатели лицензии на добычу полезных ископаемых. Для указанных лиц численность и обороты значения не имеют.

- Раз в год до 30 января сдают форму федеральные государственные унитарные предприятия и АО с акциями в федеральной собственности. Важное условие: в течение двух предыдущих лет численность работников до 15 человек, а оборот до 800 млн рублей в год.

Состав формы П-3

Форма П-3 является обобщенной формой о финансовом состоянии предприятия и позволяет Росстату анализировать способность компании поддерживать экономическую эффективность и управлять капиталом.

Её заполняют по всей организации в целом. Не следует сдавать отдельные отчеты по каждому подразделению.

Форма содержит следующие разделы:

А вот подход к заполнению формы П-3 в разных случаях:

- только титульный лист заполняют те организации, которые обязаны сдавать отчет, но не ведут деятельность или не имеют показателей для заполнения формы П-3 (в этом случае Разделы 1-4 представляют пустыми);

- те, кто должен сдавать форму П-3 ежемесячно, заполняют Титульный лист и Раздел 1 ежемесячно, а Разделы 2-4 ежеквартально.

Ответственность за нарушения

Опоздание с подачей отчета по форме № П-3 или представление недостоверных сведений наказывается штрафами:

- для должностного лица – 10-20 тыс. рублей;

- для организации – 20-70 тыс. рублей.

При повторном нарушении штрафы увеличиваются: 30-50 тысяч рублей для должностного лица, 100-150 тысяч – для компании.

Если после подачи отчета были обнаружены ошибки или недостоверные данные, в течение трех дней с момента их выявления нужно подать исправленную форму.

В случае выявления ошибок органом Росстата компании будет направлено уведомление. На подачу корректной формы также отводится три дня с момента получения уведомления.

При отправке уточненной формы № П-3 необходимо приложить сопроводительное письмо с пояснениями.

Документы:

Порядок заполнения формы П-3

Форму П-3 заполняют на основании синтетических и аналитических счетов бухучета. Если организация составляет промежуточную отчетность, то в форму П-3 необходимо внести данные из такой отчетности. Если же такой обязанности у фирмы нет, следует использовать информацию первичного учета.

Стоимостные показатели в форме П-3 округляют до тысяч рублей.

Никакие разделы формы не являются обобщением других ее разделов, поэтому заполнять можно по порядку листов.

Титульный лист

Титульный лист необходимо представить в любом случае, кто бы и в какие сроки ни сдавал форму П-3. В нем необходимо заполнить следующие данные:

- период, за который составляется отчетность;

- название отчитывающегося предприятия;

- почтовый адрес фирмы;

- ОКПО.

Раздел 1

Строки 01-02 показывают финансовый результат от общей деятельности предприятия. Сюда включают доходы от основных видов деятельности и прочие доходы, уменьшенные на все расходы. Отражают данные до налогообложения финансового результата.

В строку 01 попадают данные за отчетный период текущего года, а в строку 02 – данные за тот же период предыдущего года.

Строки 03-12 показывают дебиторскую задолженность:

- строка 03 – общая дебиторка;

- строка 05 выделяет из общей задолженности долги покупателей и заказчиков за товары, работы и услуги;

- строки 06 и 07 выделяют из задолженности покупателей такую, которая обеспечена полученными векселями, а также задолженность по госзаказам;

- строка 12 выделяет из суммы общей дебиторки краткосрочную.

Строки 13-25 показывают кредиторскую задолженность:

- строка 13 – общая кредиторка;

- строки 15-25 выделяют из общей кредиторской задолженности долги перед бюджетом, перед государственными внебюджетными фондами, поставщикам и подрядчикам, а также краткосрочную кредиторку;

- строка 20 выделяет из задолженности поставщикам и подрядчикам такую, которая обеспечена выданными векселями.

Строка 26 отвечает за задолженность по кредитам и займам, строка 27 – за краткосрочные кредиты и займы.

В столбце 2 по каждой строке необходимо выделить сумму просроченной задолженности, если таковая имеется.

Задолженность необходимо считать по каждому контрагенту и по каждому договору отдельно. То есть, если контрагент является одновременно покупателем и поставщиком или имеет одновременно несколько договоров, то суммировать сальдо по каждому договору нельзя, их необходимо показать отдельно.

Раздел 2

Раздел заполняют только по итогам квартала. В разделе 2 столбца. В первом столбце отражают данные отчетного периода текущего года, во втором – данные того же периода за предыдущий год.

В строке 30 показана выручка от основных видов деятельности. НДС, акцизы и прочие подобные платежи сюда не входят.

Строка 31 предназначена для отражения себестоимости.

В строке 32 отражают общепроизводственные расходы, расходы на содержание предприятия.

Строка 33 является расчетной. В неё вносят разность: строка 30 – строка 31 – строка 32.

Строка 34 отражает выручку от продажи основных средств, если такие операции имели место в отчетном периоде.

Строка 35 предназначена для указания процентов по кредитам, которые организация учла в составе расходов в отчетном периоде.

Раздел 3

Раздел заполняют поквартально.

Состоит из строк 36-41, предназначенных для информации о внеоборотных активах, и строк 42-50, предназначенных для информации об оборотных активах.

Строку 50а – «Чистые активы» – заполняют только в отчете за полный год по состоянию на конец года.

Во внеоборотных активах построчно выделены:

- НМА, результаты по НИОКР; отдельно – контракты, договоры аренды, деловая репутация, маркетинговые активы;

- ОС, доходные вложения; отдельно – земельные участки и объекты природопользования;

- незавершенные капитальные сложения.

В оборотных активах построчно выделены:

- запасы; отдельно – производственные запасы, затраты в НЗП, готовая продукция, товары для перепродажи;

- НДС по приобретенным ценностям;

- краткосрочные финансовые вложения;

- денежные средства.

Раздел 4

Еще один поквартальный раздел П-3.

В Раздел 4 формы П-3 попадает информация о взаимодействии организации с российскими контрагентами (суммарно в стр. 51) и с контрагентами из других стран. Отдельными строками выделены страны ближнего зарубежья (стр. 53-62). Страны дальнего зарубежья объединены в одной строке 63.

Необходимо заполнить следующие данные:

- объем отгруженных товаров, включая НДС и прочие подобные платежи;

- задолженность покупателей (отдельно – просроченная);

- задолженность поставщикам и подрядчикам (отдельно – просроченная);

- задолженность по полученным кредитам и займам (отдельно – просроченная).

Общие сведения об организации

Титульная часть отчета содержит информацию о предприятии общего характера. Название предприятия указывается в полной и, в скобках, сокращенной форме. Название должно соответствовать учредительным документам. На титуле необходимо указать код статистики ОКПО. При сдаче отчетности предоставляется информация об адресе месторасположения и фактического нахождения предприятия. Данные, представляемые о деятельности обособленного отделения, сопровождаются наименованием и адресом фактического расположения.

Форма представляет сравнительные показатели за отчетный и предшествующий периоды. При проведении реорганизации структуры либо смены организационной формы предприятия в одном из соответствующих периодов данные должны быть представлены по условиям отчетного периода. Дополнительно представляются пояснения к заполнению формы при изменениях, произошедших в отчетном периоде.

Соответствие строк формы П-3 строкам бухотчетности

Вынесем в таблицу соответствие строк формы П-3 со строками бухгалтерского баланса и отчета о финансовых результатах.

| СТРОКА ФОРМЫ П-3 | СТРОКИ БУХГАЛТЕРСКОГО БАЛАНСА | СТРОКИ ОТЧЕТА О ФИНАСОВЫХ РЕЗУЛЬТАТАХ |

| Строка 01 Раздела 1 | – | Прибыль (убыток) до налогообложения за отчетный период |

| Строка 02 Раздела 1 | – | Прибыль (убыток) до налогообложения за такой же период предыдущего года |

| Строка 30 Раздел 2 | – | Выручка |

| Строка 31 Раздела 2 | – | Себестоимость |

| Строка 32 Раздела 2 | – | Коммерческие расходы + Управленческие расходы |

| Строка 36 Раздел 3 | Итог по разделу 1 «Внеоборотные активы» | – |

| Строка 42 Раздел 3 | Итог по разделу 2 «Оборотные активы» | – |

Заполнение второго раздела

Во втором разделе описывается информация о прибыли и затратах. Он заполняется только один раз в квартал. Все данные должны полностью соответствовать данным из отчетности о фин. результатах.

Заполнение этого раздела происходит в следующем порядке:

- В строчке 30 прописывается общая сумма прибыли от реализации продукции, работ и услуг. Сумма указывается без учета НДС.

- 31 и 32 строки предназначены для указания себестоимости продукции, управленческих и коммерческих затрат.

- В 33 строке организация должна рассчитать финансовый результат от осуществления своей деятельности.

- 34 строчка отражает информацию о выручке за реализованные основные средства.

- 35 строка учитывает проценты от пользования заемными деньгами.

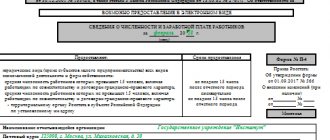

Пример заполнения формы П-3

Пусть ООО «Принцип» относится к тем юрлицам, которым необходимо представлять форму П-3. Бухгалтер ООО «Принцип» заполняет форму П-3 по итогам I квартала 2021 года. Промежуточная бухгалтерская отчетность не составляется, поэтому форма П-3 заполнена на основании первичных данных бухгалтерского учета.

По итогам I квартала необходимо заполнить все разделы формы П-3. Контрагентов за рубежом ООО «Принцип» не имеет.

Так выглядит образец заполненной формы П-3 в 2021 году :

Способы представления формы

Предприятие имеет право самостоятельно выбрать способ представления отчетности. Допускается несколько способов подачи отчетности:

- Представление доверенным лицом предприятия лично. Документ подается на бумажном носителе. Используют при наличии времени на посещение территориального органа Росстата.

- Почтовым отправлением. Пересылка сопровождается описью для подтверждения факта отправки именно формы П-3. Применяют при отдаленности территориального органа или доступа к сети Интернет.

- В электронном виде, используя для передачи данных электронную подпись. Формы должны содержать код, присваиваемый для идентификации территориального органа. Передача производится с использованием сертификата ЭЦП или специализированных операторов связи. Используют при отсутствии времени на посещение территориального органа или почтового отделения.

Каждый из способов представления отчетности имеет преимущества и недостатки.

| Условия | Личная подача | Почтовое отправление | Электронная форма |

| Преимущества | Отсутствие дополнительных трат | Отсутствие необходимости личного посещения территориального органа, получения ЭЦП или обращения к оператору | Скорость передачи данных |

| Недостатки | Значительная трата времени | Дополнительные расходы на пересылку | Потребность создания ЭЦП или заключения договора с оператором. |