О.И. Прохорова автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Все организации обязаны провести инвентаризацию перед составлением годовой бухгалтерской отчетности (ч. , 2, ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ, п. п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение N 34н), п. 27 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49 (далее – Методические указания по инвентаризации), п. 38 ПБУ 4/99, Приложение к Письму Минфина России от 19.01.2018 N 07-04-09/2694, Приложение к Письму Минфина России от 09.01.2013 N 07-02-18/01).

Цель годовой инвентаризации — выявление фактического наличия имущества, сопоставление его с данными бухгалтерского учета, проверка полноты отражения в учете обязательств, обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности (п. 1.4 Методических указании по инвентаризации).

Как сформировать инвентаризационную комиссию

Согласно Методическим указаниям по инвентаризации (утв. приказом Минфина от 13.06.1995 № 49, далее будем называть просто Указания), её должна проводить инвентаризационная комиссия.

К составу такой комиссии эти Указания предъявляют условия:

- количество членов – не менее 3-х человек;

- в комиссии не могут участвовать сотрудники, на которых возложена материальная ответственность.

Соответственно, у организаций с малым количеством работников возникает вопрос: как быть, если из имеющихся сотрудников невозможно составить инвентаризационную комиссию – так, как того требуют Указания? Например, в фирме всего 5 работников, из которых материально ответственных трое.

Сразу отметим, что подобные обстоятельства – не причина не проводить инвентаризацию. В п. 38 ПБУ 4/99 «Бухгалтерская отчетность организации» и п. 26, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности подобные исключения для общего порядка инвентаризации не предусмотрены.

Выход в таких обстоятельствах только один – привлекать к инвентаризации специалистов со стороны. Например, п. 2.3 Указаний допускает привлечь к инвентаризации работников независимых аудиторских компаний.

Если уже назначенный член инвентаризационной комиссии не явился на инвентаризацию (например, заболел), возможны 2 варианта выхода из ситуации:

- Приостановить инвентаризацию.

- Назначить замену отсутствующему отдельным приказом руководства.

Проводить инвентаризацию с неполным составом комиссии не рекомендуем. Если впоследствии проверяющие обнаружат, что кто-то из участников физически не мог присутствовать при пересчете (например, в документах есть его больничный или отчет о командировке), проведение инвентаризации будет признано формальным, а ее результаты – недействительными.

Это грубое нарушение правил ведения бухучета. Оно карается по ст. 15.11 КоАП РФ штрафом 5000 – 10 000 рублей за нарушение, налагаемым на должностных лиц компании. Если же нарушение происходит повторно, штраф удваивается, а должностные лица, ответственные за бухучет в организации, могут быть дисквалифицированы на срок до 2-х лет.

Законодательные основы

Контроль над сохранностью собственных активов — прямая задача каждого экономического субъекта. Для этого руководство компании обязано организовать ведение достоверного бухгалтерского учета, обеспечить своевременное отражение операций.

Но одного бухучета недостаточно. Требуется постоянный контроль соответствия учетных показателей и фактического наличия. Именно эту задачу решает проведение систематических инвентаризаций.

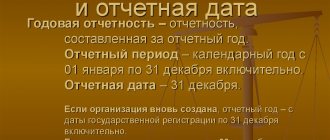

Проведение инвентаризации перед составлением годовой отчетности — обязательная процедура для всех компаний, независимо от форм собственности, организационно-правовых форм, типа и вида учреждения. Требование закреплено на законодательном уровне:

- в законе №402-ФЗ, а именно пункт 3 статьи 11;

- в приказе Минфина России №34н.

Цель контрольных мероприятий — обеспечить достоверность учета и подтвердить данные бухгалтерской отчетности. Помимо этого систематические проверки позволяют обеспечить сохранность активов, уменьшить число хищений. Контроль выявит неиспользованные ресурсы, а также позволит избежать неэффективных трат.

Как приостановить деятельность на время инвентаризации

У фирмы с небольшим штатом может быть большое количество запасов или большая номенклатура. Кроме того, у мелкого и среднего бизнеса любой покупатель или клиент «на счету». Поэтому, закрывать на несколько суток, к примеру, магазин или точку общепита (особенно в пред-и посленовогодние дни) не хотят ни владельцы, ни руководство.

Как выполнить условие Указаний о приостановке движения материальных ценностей на время инвентаризации?

Для этого до начала мероприятия следует составить продуманный план инвентаризации.

ПРИМЕР

Если у фирмы есть отдельный магазин (магазины) и товарный склад, можно в одну дату пересчитывать склад, позволяя магазину работать в обычном режиме (сделать заранее соответствующий завоз товара со склада), а в следующую дату считать магазин, выбрав для этого наиболее подходящее время.

На практике пересчет торговой точки часто назначают за пределами времени ее обычной работы или таким образом, чтобы накладка времени инвентаризации на время работы была небольшой. Как правило, при пересчете точки можно уложиться в меньшее время, чем при пересчете склада, потому некоторую временную подвижку можно организовать.

При этом фирме, проводящей пересчет, следует помнить о правилах привлечения сотрудников к сверхурочной работе. Например, если продавец отработал обычную смену, а затем остается для участия в инвентаризации, то для продавца это будет сверхурочка.

В ситуации, когда невозможно полностью остановить работу на время пересчета, можно применять правила прибытия и убытия ценностей при инвентаризации. Делают это следующим образом:

- если в ходе инвентаризации что-то поступило на склад (например, пришла машина с товаром), то допустимо, чтобы материально ответственное лицо в присутствии членов комиссии провело приемку. При этом поступление фиксируют в отдельном документе – описи «Товарно-материальные ценности, поступившие во время инвентаризации». При сличении остатков на начало инвентаризации по документам с фактическими остатками ТМЦ по этой отдельной описи не учитывают;

- если в ходе инвентаризации нужно что-то отгрузить (например, заказ покупателю, сделанный до начала пересчета), для такой операции надо оформить письменное разрешение руководителя и главного бухгалтера. Отпуск ТМЦ так же должно производить мат. ответственное лиц в присутствии членов комиссии. Для выбывших таким образом ТМЦ тоже есть отдельная опись «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформление выбытия мат. ответственным лицом в присутствии комиссии в данном случае приравнено к пересчету. То есть, результаты отпущенных в ходе инвентаризации ТМЦ могут участвовать в подведении итогов инвентаризации.

ПРИМЕР

Если товар А на момент отгрузки еще не был пересчитан комиссией, по описи отпустили 5 штук, в инвентаризационную опись внесли после подсчета 10 штук, всего по документам остаток был 15 штук, то по товару А нет ни недостачи, ни излишка.

Если во время инвентаризации идут внутренние перемещения (например, товар с уже пересчитанного собственного склада приехал в магазин, когда там идет инвентаризация), оформлять это нужно аналогично – отдельной описью на приход ТМЦ во время инвентаризации. Чтобы результаты инвентаризации (особенно с внутренними перемещениями) не содержали ошибок, бухгалтеру нужно заранее обеспечить корректный раздельный учет по местам хранения ТМЦ.

ОТРАЖЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В БУХГАЛТЕРСКОМ УЧЕТЕ

Дебиторская задолженность является одним из видов активов. В нормативных актах РФ нет определения понятия «актив». Для определения активов можно руководствоваться п. 8.3 Концепции бухгалтерского учета в рыночной экономике России,, одобренной Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом Института профессиональных бухгалтеров 29.12.1997:

«Актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности».

Дебиторская задолженность возникает в случае неисполнения контрагентом принятых обязательств. На основании ст. 309 Гражданского кодекса РФ (далее — ГК РФ) обязательства должны исполняться надлежащим образом в соответствии с условиями и с соблюдением требований закона, иных правовых актов, а при отсутствии таких условий и требований — согласно обычаям или обычно предъявляемым требованиям.

Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются.

Кроме того, остатки по счетам учета дебиторской задолженности могут быть основаны на временном факторе, а именно на срочных условиях предоплаты или постоплаты, исходя из условий договора.

В состав дебиторской задолженности входят суммы задолженности третьих лиц перед организацией, возникшей при расчетах с банками, бюджетом, внебюджетными фондами, работниками, покупателями, поставщиками, подотчетными лицами, другими дебиторами (пп. 3.44–3.48 Методических указаний, письмо Минфина России от 09.01.2013 № 07-02-18/01).

Дебиторская задолженность отражается в бухгалтерском учете по дебету счетов 62, 76 на основании правильно оформленных первичных документов. Она возникает в случае неоплаты за выполненные работы (оказанные услуги, поставленные товары), которые были оформлены:

- договором, счетом-оферта на имя покупателя,

- актом приема-сдачи работ (услуг), накладной на отгрузку, подписанной сторонами сделки.

При проведении платежей (платежное поручение, расходный кассовый ордер) и отсутствии оправдательных документов по зачету оплат в счет операций, совершенных фирмой (товарные чеки от подотчетных лиц, накладные на поставку товаров от поставщиков, начисление налоговых обязательств перед бюджетом, начисления обязательств перед работниками), возникают дебетовые конечные сальдо по счетам 60, 71, 68, 69, 70, 76.

ЭТО ВАЖНО

Суммы дебиторской задолженности указывают в разрезе каждого дебитора и каждого договорного обязательства с ним.

Дебиторская задолженность может возникнуть и при безденежной форме расчетов между сторонами сделки на базе оформленного акта взаимозачета, новации долга и т. д.

Во всех случаях последствия ее возникновения отражаются в виде дебетового сальдо (в том числе на забалансовых счетах) на конец отчетного периода.

Важно проверить легитимность данного сальдо перед составлением годового отчета, так как его наличие показывает всем заинтересованным лицам ликвидный актив, потенциально приносящий финансовые ресурсы в бюджет фирмы при его погашении.

Обязательно ли присутствие материально ответственных лиц при инвентаризации

По общему правилу, материально ответственное лицо должно присутствовать при инвентаризации. Но только вверенных ему ценностей. Так, мат. ответственные работники отдельного склада должны присутствовать при пересчете комиссией склада, но не обязаны находиться, к примеру, в магазине, где за сохранность ТМЦ отвечают работники магазина.

Как быть, если мат. ответственное лицо не может присутствовать при пересчете в силу объективных причин? Можно ли проводить инвентаризацию?

Можно, но при соблюдении нескольких обязательных этапов:

1. Мат. ответственному работнику следует вручить письменное предложение присутствовать при пересчете вверенных ему ценностей. На что работник должен дать тоже письменный ответ, в котором изложит причины, почему не может быть на инвентаризации.

Если же данное требование невыполнимо (например, работник отсутствует по невыясненным причинам), составляют акт об его отсутствии.

2. На основании ответа работника либо акта об отсутствии руководителю нужно издать приказ о проведении пересчета в отсутствие материально ответственного лица.

3. Во всех инвентаризационных документах в местах, где должен отметиться отсутствующий сотрудник, делают записи о том, что он отсутствует и по какой причине. Каждую такую запись заверяют подписями всех членов комиссии.

4. Разрешено вместо мат. ответственного лица привлечь независимых свидетелей для наблюдения за пересчетом. В случае необходимости (например, при оспаривании мат. ответственным лицом результатов инвентаризации) свидетели могут подтвердить, что процесс проводился без нарушений со стороны комиссии.

Состав инвентаризируемого имущества

Ключевые принципы и порядок проведения инвентаризаций закреплен приказом Минфина РФ от 13.06.1995 № 49. Так, обязательному контролю перед подготовкой финансовой отчетности подлежит все имущество и обязательства компании.

Перечень подлежащего инвентаризации:

1. Имущество — это все категории активов компании, которые находятся в собственности:

- основные средства;

- материалы и сырье;

- готовая продукция;

- деньги и денежные эквиваленты;

- финансовые вложения;

- дебиторка;

- нематериальные активы, используемые в деятельности.

Помимо собственности, необходимо проконтролировать фактическое наличие активов, не принадлежащих субъекту. Например, переданное на ответственное хранение или арендованное имущество. Эти активы числятся на забалансовых счетах.

Отдельное внимание уделите объектам, неучтенным по каким-либо причинам.

2. Обязательства: включает в себя отдельные категории источников формирования имущества. Конкретно речь идет о кредиторской задолженности, а также о суммах заемных капиталов и кредитов, полученных для ведения деятельности.

Какие есть способы проведения инвентаризации с 2021 года

До недавнего времени на практике были только 2 способа проведения инвентаризации: натуральная и документальная.

Напомним:

- Натуральная инвентаризация – это непосредственное наблюдение объектов инвентаризации, их пересчет, измерение, взвешивание и т. п., а также установление их фактического количества.

- Документальная инвентаризация – ревизия документации с целью документального подтверждения наличия/отсутствия объектов инвентаризации.

С приходом в нашу жизнь пандемии COVID-19 в 2021 году появился еще один способ инвентаризации – дистанционная. То есть, с помощью средств аудио- и видеофиксации и коммуникационных средств.

Разумеется, такая инвентаризация не может быть дистанционной полностью. Кто-то должен находиться, например, на складе или на точке, осуществляя физический пересчет. При этом допустимо, чтобы остальные участники (например, члены инвентаризационной комиссии) наблюдали за процессом удаленно. Тем самым, выполняются ограничения, необходимые для противодействия распространению вируса.

Инвентаризация с применением средств аудио- и видеофиксации и коммуникаций допустима временно. Пока – в промежутке конец 2020-начало 2021 года.

Важно помнить, что любой применяемый способ инвентаризации должен быть сначала прописан в учетной политике организации. Потому решив проводить инвентаризацию с учетом текущих санитарно-эпидемиологических требований, необходимо сначала внести указанный способ в учетную политику, а уже потом издавать приказ о проведении инвентаризации.

Читать также

25.07.2019