Справка о налоговом резидентстве

Справка о налоговом резидентстве как юридического, так и физического лица является документальным подтверждением того факта, что данное лицо имеет статус налогового резидента РФ. Официальное наименование такой справки звучит, как «Подтверждение постоянного пребывания в РФ».

Важно! Под резидентом в свою очередь понимают юридическое или физическое лицо, числящееся в конкретном месте в определенной стране, например, резидент РФ.

Данный статус необходим для определенности в уплате налогов в бюджет того или иного государства. При этом при определении статуса физлица учитывается его пребывание в РФ в течение 183 дней на протяжении последовательно идущих 12 месяцев. Данный срок не будет прерываться, если лицо находится менее 6 месяцев за пределами РФ с целью лечения, обучения, работ или оказания некоторых услуг (

Какие документы могут подтвердить факт пребывания лица на территории РФ

- Данные из табеля учета рабочего времени;

- Копии страниц паспорта с отметками органов пограничного контроля о времени пересечении границы;

- Документы о регистрации по месту жительства или по месту пребывания, оформленные в соответствии с порядком, установленным в законодательстве РФ;

- Сведения из миграционных карт.

В результате такого порядка по итогу года вероятна ситуация, когда налоговый статус налогоплательщика изменится, например, он приобретет статус налогового резидента РФ, при этом понадобится произвести перерасчет суммы НДФЛ.

Для перерасчета требуется по окончании налогового периода представить в налоговый орган налоговую декларацию и документы, подтверждающие налоговый статус налогоплательщика в данном году. При этом налоговый орган производит перерасчет (ст. 78, п. 1.1 ст. 231 НК РФ) и производит возврат излишне уплаченной суммы НДФЛ в связи с приобретением лицом статуса налогового резидента РФ.

Нормативная база

Порядок подтверждения статуса налогового резидентства утвержден приказом ФНС России №ММВ-7-17/[email protected] от 07.11.2017. Этим же приказом утверждена и форма заявления для получения статуса, а также способы подачи его в налоговый орган. Выдается документ резидента в ФНС РФ или в уполномоченном территориальном налоговом органе. Напомним, что до конца 2021 года получить справку можно было только в одном месте – МИ ФНС по ЦОД (Межрегиональная инспекция Федеральной налоговой службы по Централизованной обработке данных).

Ассоциация международныхавтомобильных перевозчиков

Получить документ о статусе налогового резидента России можно будет быстрее.

Информация Федеральной налоговой службы от 18 октября 2021 г. “ФНС России сократила срок выдачи документов, подтверждающих статус налогового резидента Российской Федерации” С 22 октября 2021 г. сокращаются сроки выдачи документа, подтверждающего статус налогового резидента России. Срок рассмотрения электронных заявлений — 10 дней, а бумажных — 20 дней. Процедура выдачи документа ускорена и стала возможной благодаря сервису «Подтверждение статуса налогового резидента Российской Федерации».

С 1 июля 2021 года налоговые органы обязаны по заявлению налогоплательщика представлять налогоплательщику (его представителю) документ в электронной форме или на бумажном носителе, подтверждающий статус налогового резидента РФ, в порядке, по форме и формату, которые утвердит ФНС России (пп. 16 п. 1 ст. 32 НК РФ).

Приказом ФНС России от 07.11.2017 N ММВ-7-17/[email protected] определены форма и порядок выдачи подтверждающего статус документа, а также форма заявления о его выдаче.

Согласно Информации ФНС России от 16.01.2018 сформировать заявление и получить в формате PDF документ, подтверждающий статус налогового резидента можно на официальном сайте ФНС России через электронный сервис «Подтверждение статуса налогового резидента РФ».

Приказ Федеральной налоговой службы от 7 ноября 2021 г. N ММВ-7-17/[email protected] «Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе»

В соответствии с пунктом 4 статьи 31 и подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31, ч. 1, ст. 3436; 2014, N 45, ст. 6157; 2015, N 18, ст. 2616; 2016, N 49, ст. 6844; 2021, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2021, N 29, ст. 4375), приказываю:

1. Утвердить:

форму заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 1 к настоящему приказу;

форму документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 2 к настоящему приказу;

порядок представления документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 3 к настоящему приказу.

2. Установить, что в электронной форме документ, подтверждающий статус налогового резидента Российской Федерации, направляется в формате PDF.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению работы ФНС России и территориальных налоговых органов по вопросам применения международных договоров Российской Федерации об избежании двойного налогообложения.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Зарегистрировано в Минюсте РФ 27 ноября 2021 г. Регистрационный N 49015

Приложение N 3 к приказу ФНС России от 07.11.17 N ММВ-7-17/[email protected]

Порядок представления документа, подтверждающего статус налогового резидента Российской Федерации

1. Настоящий Порядок устанавливает процедуру представления документа, подтверждающего статус налогового резидента Российской Федерации, в соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (далее — Кодекс) (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (ч. 1), ст. 3436; 2021, N 49, ст. 6844; 2021, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2021, N 29, ст. 4375) для организаций, физических лиц, являющихся индивидуальными предпринимателями, физических лиц, не являющихся индивидуальными предпринимателями (далее — налогоплательщики).

2. Статус налогового резидента Российской Федерации определяется в соответствии со статьями 207 и 246.2 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2001, N 1 (ч. 2), ст. 18; 2006, N 31 (ч. 1), ст. 3436; 2013, N 40 (ч. 3), ст. 5038; 2014, N 48, ст. 6660; 2015, N 24, ст. 3377; 2021, N 7, ст. 920; 2021, N 15 (ч. 1), ст. 2133; N 30, ст. 4453).

3. Подтверждение статуса налогового резидента Российской Федерации осуществляется путем выдачи ФНС России или уполномоченным ею территориальным налоговым органом (далее — уполномоченный налоговый орган) документа, подтверждающего статус налогового резидента Российской Федерации, по форме согласно приложению N 2 к настоящему приказу.

4. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается налогоплательщику (его представителю(1)) на основании заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации (далее — Заявление). К Заявлению могут быть приложены документы о фактах и обстоятельствах, требующих подтверждения статуса налогоплательщика налоговым резидентом Российской Федерации.

5. Заявление(2) представляется в ФНС России или уполномоченный налоговый орган налогоплательщиком или его представителем на бумажном носителе по форме согласно приложению N 1 к настоящему приказу одним из выбранных им следующих способов:

лично;

по почте;

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети «Интернет» https://www.nalog.ru.

6. Срок рассмотрения Заявления составляет 40 календарных дней со дня его поступления в ФНС России или уполномоченный налоговый орган.

7. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год (предшествующий дню представления Заявления в налоговый орган или текущий календарный год).

Для целей применения международных договоров Российской Федерации об избежании двойного налогообложения документ, подтверждающий статус налогового резидента Российской Федерации, выдается по каждому источнику дохода, объекту имущества.

8. Выдача документа, подтверждающего статус налогового резидента Российской Федерации, производится по результатам рассмотрения Заявления при наличии документов о фактах и обстоятельствах, требующих подтверждения статуса налогового резидента Российской Федерации и оформляется на бумажном носителе по форме согласно приложению N 2 к настоящему приказу или в электронной форме в формате PDF.

Документ, подтверждающий статус налогового резидента Российской Федерации, направляется налогоплательщику или его представителю в зависимости от выбранного им способа получения документа:

на бумажном носителе по почте;

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети «Интернет» https://www.nalog.ru.

9. Факт выдачи документа, подтверждающего статус налогового резидента Российской Федерации, может быть подтвержден путем ввода проверочного кода, содержащегося в документе, указанном в пункте 7 настоящего Порядка, в сервисе на официальном сайте ФНС России в информационно-телекоммуникационной сети «Интернет» https://www.nalog.ru.

10. В случае если по итогам рассмотрения Заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщик (его представитель) информируется об этом способом, выбранным налогоплательщиком (его представителем) для получения документа, подтверждающего статус налогового резидента Российской Федерации.

_____________________________

(1) Здесь и далее полномочия представителя налогоплательщика документально подтверждаются в соответствии со статьями 27 и 29 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 27 (ч. 1), ст. 2700; 2009, N 30, ст. 3739; 2011, N 47, ст. 6611; 2021, N 30, ст. 4453), а также статьями 182 и 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2013, N 19, ст. 2327; 2021, N 31 (ч. 1), ст. 4808).

(2) Налогоплательщик вправе приложить к Заявлению документы, подтверждающие его статус налогового резидента Российской Федерации.

Информация Федеральной налоговой службы от 16 января 2021 г. «Подтвердить статус налогового резидента Российской Федерации теперь можно в электронном сервисе»

С 16 января 2021 года запущен электронный сервис ФНС России «Подтвердить статус налогового резидента Российской Федерации».

Зарегистрироваться в сервисе можно с помощью электронной почты или ИНН с паролем от личного кабинета физического лица.

Сервис позволяет физическим лицам, индивидуальным предпринимателям и юридическим лицам быстро сформировать заявление и получить в формате PDF документ, подтверждающий статус налогового резидента Российской Федерации. При этом пользователю достаточно направить только заявление, дополнительные документы необязательны. Для получения документа, подтверждающего статус налогового резидента Российской Федерации, на бумаге при формировании заявления необходимо о.

С помощью сервиса также можно в реальном времени отслеживать статус рассмотрения заявления с момента его регистрации в ФНС России.

Документ, подтверждающий статус налогового резидента Российской Федерации, теперь имеет уникальный проверочный код, который формируется автоматически для каждого документа. С его помощью в специальном разделе сервиса «Всем заинтересованным лицам» можно проверить, был ли действительно выдан документ, подтверждающий статус налогового резидента.

В 2021 году ФНС России выдала более 32 тысяч документов, подтверждающих статус налогового резидента Российской Федерации, что на 6% больше чем в 2021 году и на 14% чем в 2015 году. Электронный сервис существенно упростит для налогоплательщиков процедуру подтверждения своего налогового статуса. Кроме того, теперь налоговые агенты и компетентные органы иностранных государств смогут проверить подтверждение статуса налогового резидента Российской Федерации по интернету, используя проверочный код.

Сервис разработан в соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации и приказом ФНС России от 07.11.2017 N ММВ-7-17/[email protected] «Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе».

Приказ Федеральной налоговой службы от 26 декабря 2021 г. N ММВ-7-17/1093 «О передаче Межрегиональной инспекции ФНС России по централизованной обработке данных полномочий по выдаче документов, подтверждающих статус налогового резидента Российской Федерации, в электронной форме или на бумажном носителе»

В соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2021, N 49, ст. 7315), а также приказом ФНС России от 07.11.2017 N ММВ-7-17/[email protected] «Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе» (зарегистрирован Министерством юстиции Российской Федерации 09.12.2017, регистрационный номер 49015) приказываю:

1. Установить, что уполномоченным территориальным налоговым органом Федеральной налоговой службы по выдаче документов, подтверждающих статус налогового резидента Российской Федерации, в электронной форме или на бумажном носителе является Межрегиональная инспекция ФНС России по централизованной обработке данных.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению работы ФНС России и территориальных налоговых органов по вопросам применения международных договоров Российской Федерации об избежании двойного налогообложения.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Адрес электронного сервиса: https://service.nalog.ru/nrez/

Контакты

Физический адрес:

125373, г. Москва, Походный проезд, домовладение 3

Юридический адрес:

125373, г. Москва, Походный проезд, домовладение 3

Телефон:

приемная начальника инспекции +7 Служба поддержки +7 Контакт-центр ФНС России 8-800-222-2222

Факс:

+7

Начальник:

Щеверов Андрей Юрьевич

Для чего нужна справка о налоговом резидентстве

Важно! Обычно справка о налоговом резидентстве требуется в тех случаях, когда лицо (юридическое или физическое) начинает какое-либо сотрудничество с зарубежными компаниями.

Для физлица данная справка будет служить основанием для избежания двойного налогооблодения. А для юрлиц справка нужна в случае работы с организациями иных стран. Таким образом, подтверждение статуса и получение справки потребуется в следующих случаях:

- При оказании российской компании иностранной фирме услуг (продаже товаров). В этом случае для того, чтобы избежать двойного налогообложения иностранная компания запрашивает подтверждение своего статуса от российской организации.

- В случае оказания ИП или физлицом услуг иностранной компании. С целью избежания двойного налогообложения иностранная компания запрашивает у физлица данную справку.

- При получении российской организацией или филицом дохода от участия в деятельности зарубежной фирмы (доход участник получает в виде дивидендов).

- Для предоставления в иностранный орган по соответствующему требованию.

Определение резидентства по косвенным признакам

Если вышеуказанных условий недостаточно, чтобы идентифицировать компанию как резидента/нерезидента, либо сведения для проверки указанных условий недоступны, проверить резидентство можно по косвенным признакам, в том числе:

- по номеру лицевого счета, присвоенного Центробанком;

- по ИНН или КПП;

- при помощи электронных сервисов от ФНС.

По номеру расчетного счета

Пожалуй, самый верный способ проверить контрагента на предмет резидентства – это проанализировать его расчетный счет в банке. Так, любая организация, для ведения коммерческой деятельности в РФ обязана иметь собственный расчетный счет. Валюта такого счета не имеет значения, куда более важным является его структура.

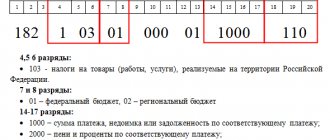

Так, каждый расчетный счет имеет двадцатизначный код и свою структуру, представленную в формате «ААААА-BBB-C-DDDD-EEEEEEE» – в него и «зашит» признак компании резидента или нерезидента. Как можно заметить, структура такого счета разбита на группы, где первые 5 цифр (ААААА) относят указанный счет к некой группе счетов банковского баланса, предусмотренных положением ЦБ № № 579-П от 27.02.2017.

Ее, в свою очередь, можно разбить на счета первого (ААА) и второго порядка (АА). Анализ указанного положения позволяет нам четко определить, какие конкретно счета банковского баланса будут принадлежать физическим и юридическим лицам-нерезидентам.

Все расчетные счета, включающие счет первого порядка «408» и счета второго порядка 04-09, 12, 14, 15, 18 присваиваются исключительно нерезидентам.

По ИНН

Каждая компания, желающая вести коммерческую деятельность в РФ, должна быть идентифицирована в целях налогообложения – для этого каждой из них присваивается ИНН независимо от их места прописки. В соответствии с приказом ФНС №ММВ-7-6/ от 29.06.2012, структура номера налогоплательщика организации состоит из десятизначного кода, представленного в формате «АААА-БББББ-С», где:

- АААА – индекс, определяемый ФНС при регистрации;

- БББББ – код иностранной организации;

- С – проверочная цифра.

Как правило, любая иностранная организация, при первичной регистрации в ФНС, начиная с 2005 года, получает индекс (АААА) в виде кода «9909», обозначающего Межрегиональную инспекцию ФНС, где она находится на учете. Таким образом, любая компания, чей ИНН начинается с указанных цифр, будет иностранной.

Но, как мы знаем, иностранный статус не определяет резидентство – с большой долей вероятности ИК может оказаться резидентом, ИНН у нерезидентов юридических лиц каких-либо ключевых отличий не имеет. Для точности определения нужно использовать другие источники.

По КПП

Еще один идентификатор юридического лица, присваиваемый в те же сроки, что и ИНН, – это код причины постановки на учет (КПП). Он состоит из девятизначного кода в формате «АААА-ББ-ССС», где «ББ» – это как раз причина постановки на учет. В соответствии с п. 5 Порядка, утв. приказом ФНС №ММВ-7-6/, числовое значение «ББ» для иностранной организации выражается в виде числа от 51 до 99.

Таким образом, как и ИНН, номер КПП организации позволяет нам определить иностранное происхождение предприятия, но не его резидентство.

Проверка с помощью электронного сервиса ФНС

Еще один верный способ проверки контрагента – электронный сервис от ФНС. Перейдя по ссылке, читатели получат доступ к поисковой системе по открытым и общедоступным сведениям ЕГРН по зарубежным предприятиям, зарегистрированным в РФ.

Для использования этого сервиса достаточно использовать наименование компании, ее ИНН/КПП или фактический адрес местонахождения.

По результату пользователю предоставляется:

- полное наименование иностранного предприятия;

- наименование его представительства, если оно действует в РФ;

- ИНН и КПП;

- статус, стоит или не состоит на учете в данный момент;

- орган ФНС, где иностранное предприятие состоит/состояло на учете.

Как мы видим, информации о резидентстве также не представлено. Однако информация о налоговом органе позволяет связаться с ним и навести некоторые справки, что в отдельных случаях может быть удобно.

Апостиль на справке

Важно помнить о том, что справка о резидентстве всегда предназначается для иных стран, а значит для понимания содержания такого документа, составлена она должна быть на понятном языке. С этой целью на справке проставляется апостиль. Проставляется он на копию справки, которая заверяется у нотариуса, но только в том случае, если страна, для которой предназначена эта справка, является участницей Гаагской конвенции. В противном случае апостиль не ставится, а потребуется проведение процедуры легализации.

Порядок получения справки о налоговом резидентстве

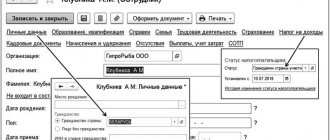

До недавнего времени специальной формы заявления, которое в налоговый орган должны были предоставлять компании, ИП и иные физические лица, не было. Составлять его нужно было в свободной форме. Но с 9 декабря 2021 года заявление в обязательном порядке должно подаваться в по форме, утвержденной ФНС (КНД 1111048). В заявлении указывается следующая информация:

- наименование организации (если заявление подает физлицо или ИП, то его ФИО);

- периоды времени, за которые заявителю необходима справка (например, за прошедший год или за несколько лет);

- причина выдачи справки (требуется в случае применения двусторонних международных договоров или при иных целях);

- время пребывания ИП или иного физлица в РФ;

- основания, по которым лицо (юридическое или физическое) может считаться налоговым резидентом РФ;

- информация о документе, удостоверяющем личность (указывается в случае отсутствия ИНН).

Отличия статусов резидентов и нерезидентов РФ

Ключевые различия данных статусов заключаются в:

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

Вам также могут понравиться

1

Поиск подходящей работы с РВП в РФ

2 648

Условиями для этого являются:

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС. Значение НДФЛ для означенных лиц составляет 13 %;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

Объекты налогообложения

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч. поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Предоставление вычетов

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

Порядок заполнения заявления физическими лицами

ИП и иные физические лица в заявлении должны заполнять следующие разделы:

- Титульный лист, на котором указываются ФИО полностью, ИНН, годы (за которые требуется справка), а также способы получения документа. В том случае, если у физлица отсутствует ИНН, дополнительно ему потребуется заполнить 1 раздел на странице 002. В этом разделе потребуется указать данные документа, удостоверяющего личность (паспорта, свидетельства о рождении, военного билета и пр.).

- Данные о сроках пребывания физлица в РФ (заполняется 2 раздел 002 страницы).

Что подтверждает налоговый статус физического лица

- Справка установленного образца;

- Форма, установленная законодательством иностранного государства, заверенная подписью уполномоченного лица и печатью налогового органа. Такая форма может выдаваться для подтверждения налогового статуса только в том случае, если ФНС России была уведомлена о наличии таких форм компетентными органами иностранного государства. Также информация о данных формах может быть размещена на официальном сайте компетентного органа государства, этого тоже будет достаточно для оформления соответствующей формы для представления в налоговый орган иностранного государства.

По общему правилу физическое лицо получает подтверждение своего налогового статуса в одном экземпляре. Но если иностранное государство в соответствии со своим законодательством требует представления подтверждения в двух и более экземплярах, и компетентные органы данного государства уведомили ФНС России в установленном порядке о наличии такой особенности законодательства, подтверждение будет выдано лицу в требуемом количестве экземпляров.

Какие документы прикладываются к заявлению

При подаче в налоговую заявление на получение справки, к нему потребуется приложить следующие документы:

- договор/контракт, которым будет подтверждаться получение (право на получение) дохода в иностранной компании;

- документы, подтверждающие владение имуществом;

- документ, устанавливающий выплату дивидендов в иностранной компании (например, решение участников общества о выплате дивидендов);

- копии платежек (кассовых чеков), подтверждающих выплату дивидендов;

- бухсправки;

- иные первичные документы.

Важно! В некоторых случаях к заявлению ИП или иного физлица прикладываются копии документов, подтверждающих нахождение лица в РФ в том периоде времени, за который требуется получить справку.

Если документы, прикладываемые к заявлению, составлены на иностранном языке, то их следует перевести на русский язык и перевод заверить у нотариуса.

Правила калькуляции 183 дней

До начала 2007 г. вместо непрерывного временного отрезка в 12 месяцев использовался период в 1 календарный год. Отсчитывать нужное количество дней с 1 января по 31 декабря было крайне неудобно. Согласно этим правилам в 1 день каждого нового года все субъекты автоматически становились налоговыми нерезидентами, поскольку обрести этот статус они могли лишь по прошествии 183 дней в наступившем году, т.е. 2 июля.

Новое толкование дает возможность суммировать дни, начиная от любой даты, например, от 25 февраля до 24 февраля следующего года, главное, чтобы в этот промежуток накопилось нужное количество дней.

При подсчете не берутся во внимание следующие факторы:

- нахождение за рубежом менее 6 месяцев в лечебных или образовательных целях;

- работа в качестве моряка дальнего плавания или специалиста по добыче углеводородов на море;

- военная служба за пределами страны и командировки работников, представляющих государственную власть.

Последние 2 параграфа не лимитируются временными рамками. Запретов по выбору учебных или лечебных заведений, а также ограничений по списку стран, в которые можно въезжать, не предусмотрено.

Чтобы доказать факт прохождения лечебных процедур или обучающего курса в другой стране, нужно подготовить следующие бумаги:

- подписанное соглашение с организацией, предоставляющей услуги;

- справка, подтверждающая факт нахождения в учреждении, с указанием сроков мероприятия.

Помимо этого понадобятся копии отметок о пересечении границы.

При калькуляции 183 дней нужно брать во внимание день приезда и отъезда. Необязательно, чтобы этот срок был непрерывным: на протяжении 12 месяцев, выбранных в качестве периода отсчета, можно покидать страну.

Календарные дни можно посчитать следующим способом:

- с 25.02 февраля по 30.04 апреля — 65 д.;

- с 10.05 мая по 9.07 июля — 61 д.;

- с 24.07 по 19.09 — 57 д.

В итоге выходит 183 дня. При этом:

- с 1.05 по 09.05 — отпуск, проведенный в другой стране;

- с 10.07 по 23.07 — загранкомандировка.

Соответственно, в течение 12 месяцев, с 25 февраля по 24 февраля, субъект пребывал в России не меньше 183 дней.

Как подать заявление в налоговую

Заявление на выдачу справки о резидентстве и прилагаемый к нему пакет документов в налоговую можно направить одним из способов:

- лично обратившись в налоговый орган;

- направить документы по почте заказным письмом с составленной к нему описью вложения;

- посредством интернета через сайт налоговой.

Важно! В качестве способа получения готовой справки организация или физлицо может также выбрать один из способов: лично, по почте или через интернет.

Как получить ответ

Выбирайте, как удобнее может быть получена справка о резидентстве юридического лица:

- на сайте инспекции;

- почтой на адрес, указанный в заявлении.

Информация, указанная в документе, действительна в течение 12 месяцев. Выдается именно на тот год, что вы указываете в заявлении. Можно получить сразу несколько экземпляров. Но об этом нужно сделать отметку в заявлении.

Случается, что фискальное ведомство не выдает справку. В такой ситуации заявителю отправляется обоснованный отказ. Можно пробовать устранить недостатки — собрать доказательства и снова обратиться за ответом. Срок для изучения бумаг составляет 40 дней.

Если нужно подтвердить налоговый статус, позаботьтесь об этом заранее. Соберите документы и отправьте в МИФНС удобным способом.

Подтверждение статуса налогового резидента онлайн

В 2021 году статус налогового резидента можно подтвердить через интернет, зайдя на сайт Налоговой службы. На сайте представлен специальный сервис «Подтверждение статуса налогового резидента Российской Федерации», воспользоваться которым могут физические и юридические лица. Данный сервис позволяет как организациям, так и физлицам довольно быстро заполнить заявление и направить его в налоговую, а также получить нужный документ в формате PDF, либо отказ в его выдаче. Одним из преимуществ данного сервиса является то, что дополнительно направлять в налоговую подтверждающие документы не нужно. Достаточным будет лишь формирование заявления. При этом если справка о резидентстве нужна на бумаге, то соответствующую пометку следует сделать при заполнении заявления, то есть «Направить документ на бумажном носителе». С помощью сервиса заявитель также может следить за статусом обработки своего заявления а налоговом органе. Следует помнить, что срок рассмотрения документа в этом случае не меняется и также составляет 40 календарных дней. Кроме того, налоговые агенты и иностранные органы также могут проверить статус налогового резидента лица через интернет. Они также могут воспользоваться сервисом, представленным на сайте налоговой.Причем сделать это может любое заинтересованное лицо и специальной регистрации или ввода каких-либо кодов не потребуется.

Кто такие резиденты РФ

Налоговыми резидентами РФ являются (ст. 246.2 НК РФ):

- российские организации;

- иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

- иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.