Основание и правовые основы

Налог на игорный бизнес — это региональный прямой налог. Его регулирует глава 29 Налогового кодекса РФ, действующая с 1 января 2004 года. Для целей определения этого налога установлено, что игорный бизнес — это предпринимательская деятельность по организации и проведению азартных игр, связанная с извлечением организациями доходов в виде выигрыша и (или) платы за проведение азартных игр.

Региональные органы власти имеют право соответствующим региональным законом ввести налог на игорный бизнес и установить его ставку (с учетом пределов, установленных НК РФ). Однако, если региональный закон не принят, то налог все равно считается введенным и полностью регулируется НК РФ. В отличие от других региональных налогов объект налогообложения, база, период и сроки уплаты налога на игорный бизнес полностью регулируются НК РФ и не могут изменяться региональным законодателем.

Налогоплательщики

Кому и на что должен быть начислен налог? В первую очередь необходимо определиться с верным понятием налогоплательщика.

По общему правовому правилу, применяемому в налоговой практике в России, налогоплательщиками будут признаваться организации, дополнительно – и физические лица, что в соответствии с НК несут возложенные на них обязанности по уплате налогов.

Таким образом, в России плательщиками такого налога могут быть и физические лица, зарегистрированные как предприниматели без образования юридического лица (индивидуальный предприниматель), так и организации.

Не вправе выступать в качестве организатора азартных игр юридическое лицо, учредителями и участники которого является собственно Российская Федерация, либо ее субъекты, либо органы местной власти.

Не могут быть организаторами процессов игорного бизнеса, то есть, таким образом, плательщиками соответствующего налога, лица, которые имеют неснятую либо непогашенную судимость, которая возникла за совершение преступлений в сфере экономических отношений или которые несли уголовное наказание за умышленные среднетяжелые и тяжкие преступления, тяжкие преступления.

Отдельно необходимо отметить, что иностранные юрлица, особенно если они зарегистрированы вне территории Российской Федерации, не имеют законного права реализовывать азартные игры.

Читайте полезные статьи о налогах:

- на добычу полезных ископаемых;

- на фонд заработной платы;

- на имущество организаций;

- на малый бизнес;

- земельном;

- сельскохозяйственном;

- водном.

Объекты налогообложения

Перечень того, что относится к объектам налогообложения налогом на игорный бизнес, установлен статьей 366 Налогового кодекса РФ. Это:

- игровой стол;

- игровой автомат;

- процессинговый центр тотализатора;

- процессинговый центр букмекерской конторы;

- пункт приема ставок тотализатора;

- пункт приема ставок букмекерской конторы.

Каждый объект налогообложения должен быть в установленном законом порядке зарегистрирован в налоговом органе по месту установки или нахождения не позднее чем за два дня до даты его установки (открытия). Также налогоплательщик обязан регистрировать и любое изменение количества объектов налогообложения — в тот же срок.

Форма заявления о регистрации объектов налогообложения утверждена Приказом Минфина РФ от 22.12.2011 N 184н.

Регистрация (подача заявления налогоплательщиком) может быть проведена лично, через представителя или почтой.

Налоговые органы в течение 5 рабочих дней с даты получения заявления должны выдать свидетельство о регистрации или внести изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство.

Порядок постановки на учет плательщиков налога на игорный бизнес утвержден Приказом Минфина РФ от 08.04.2005 N 55н.

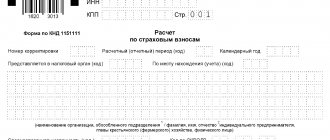

Форма декларации

Актуальный бланк декларации по налогу на игорный бизнес и порядок ее заполнения (далее Порядок) утверждены приказом ФНС от 28 декабря 2011 года № ММВ-7-3/[email protected]. Форма состоит из титульного листа, разделов 1, 2, 2.1, 3 и 3.1.

Далее рассмотрим порядок заполнения этой декларации.

Титульный лист

На титульном листе указываются следующие данные:

- ИНН. 10 цифр для юридических лиц.

- КПП. Код, выданный ИФНС по месту постановки на учет в качестве плательщика налога на игорный бизнес.

- Номер корректировки. Если декларация является первичной, ставится «0—», если уточненной, то ставится номер корректировки: «1—», «2—» и так далее.

- Налоговый период (код). Указывается код месяца в соответствии с приложением № 1 к Порядку. Если не было реорганизации, то код соответствует порядковому номеру месяца: январь — 01, февраль — 02 и так далее.

- Отчетный год. Указывается текущий год.

- Код налогового органа. Необходимо указать код органа, в который представляется декларация (содержится в документе о постановке на учет).

- Представляется в налоговый орган (код). Вносится код из приложения № 3 к Порядку. Российские организации, не являющиеся правопреемниками и не относящиеся к крупнейшим налогоплательщикам, указывают код 214.

- Налогоплательщик. Название организации и ее правовая форма — целиком, как указано в учредительных документах.

- Код вида экономической деятельности по ОКВЭД.

- Блок для реорганизованных компаний. В нем указывается код реорганизации из приложения № 2 к Порядку, а также ИНН/КПП правопреемника.

- Номер контактного телефона. Указываются только цифры, включая код.

- Количество страниц декларации и приложений, если они имеются.

Далее налогоплательщик ставит подпись, чем подтверждает достоверность и полноту указанных в декларации сведений. Заполняется нижняя часть титула так:

- Указывается код 1, если подпись в декларации ставит руководитель организации-налогоплательщика, код 2 — если иной уполномоченный представитель.

- Далее построчно указываются фамилия, имя и отчество руководителя.

- Если декларацию подписывает представитель — физическое лицо, то построчно указываются его данные.

- Если представителем является юридическое лицо, то указывается ФИО сотрудника, который ставит подпись, а в следующих сроках — название организации-представителя.

- В нижних строках указываются реквизиты доверенности (при подписи отчета представителем).

Раздел 1

В этом разделе указаны результаты расчета налога, подлежащего уплате в бюджет. Он состоит всего из трех строк:

- Строка 010. Код бюджетной классификации, по которому налог следует перечислить в бюджет.

- Строка 020. Код ОКАТО. Под него отведено 11 ячеек, поэтому если код состоит из 8 знаков, то в последних трех проставляются нули.

- Строка 030. Сумма налога, которую налогоплательщику следует уплатить. Рассчитывается как сумма значений строк 070-120 раздела 2.

Раздел 2

В разделе 2 производится расчет налога по всем объектам обложения. Состоит он из двух частей.

В верхней части отражается количество объектов каждого типа, облагаемых по разным ставкам. Всего этих типов 6:

- игровой стол;

- игровой автомат;

- процессинговый центр тотализатора;

- процессинговый центр букмекерской конторы;

- пункт приема ставок тотализатора;

- пункт приема ставок букмекерской конторы.

Каждому из них соответствует отдельная графа.

По Строке 020 отражаются суммирующие показатели, то есть общее количество объектов каждого типа:

- В графах 4-8 расчет таков — Строка 010 раздела 3 + Строка 020 раздела 3 + Строка 040 раздела 3.

- В графе 3 — сумма Строк 040 всех листов раздела 2.1.

По строкам 030 и 040 указывается количество объектов каждого типа, облагаемых по разным ставкам:

- в Строке 030 — по ставке налога из пункта 1 статьи 369 НК РФ: в графах 4-8: Строка 020 раздела 2 — (Строка 040 раздела 3 + Строка 050 раздела 3);

- в графе 3: сумма Строк 050 всех листов раздела 2.1;

- в графах 4-8:Строка 040 + Строка 050 раздела 3;

В строках 050 и 060 указываются данные только в графе 1 (игровые столы):

- в Строке 050 — количество столов, облагаемых по ставке из пункта 1 статьи 369 НК РФ с учетом положений статьи 370: сумма Строк 070 всех листов раздела 2.1;

- в Строке 060 — количество столов, облагаемых по ½ ставки в соответствии со статьей 370 НК РФ: сумма Строк 080 всех листов раздела 2.1.

Во второй части раздела 2 указывается сумм исчисленного налога.

По Строкам 080-120 в графе 3 указывается размер ставки по каждому типу объектов налогообложения, указанному в графе 1.

По Строкам 070-12- в графе 4 указывается исчисленная сумма налогов по каждому типу объектов обложения:

- в Строке 070: сумма Строк 090 всех листов раздела 2.1;

- в Строке 080: Строка 080 графа 3 x Строка 030 графа 4 + ½ Строка 080 графа 3 x Строка 040 графа 4;

- в Строке 090: Строка 090 графа 3 x Строка 030 графа 5 + ½ Строка 090 графа 3 x Строка 040 графа 5;

- в Строке 100: Строка 100 графа 3 x Строка 030 графа 6 + ½ Строка 100 графа 3 x Строка 040 графа 6;

- в Строке 110: Строка 110 графа 3 x Строка 030 графа 7 + ½ Строка 110 графа x Строка 040 графа 7;

- в Строке 120: Строка 120 графа 3 x Строка 030 графа 8 + ½ Строка 120 графа 3 x Строка 040 графа 8.

Раздел 2.1

В разделе 2.1 рассчитывается налог с игровых столов. Если у организации таковых нет, раздел не заполняется.

Количество листов раздела 2.1 будет зависеть от того, сколько имеется вариантов количества игровых полей на столах. Один лист раздела 2.1 предназначен для отражения данных о столах с одинаковым количеством полей, а также сумме налога, исчисленного с таких столов.

В разделе 2.1 отражаются такие данные:

- Строка 010. Количество игровых полей.

- Строка 020. Ставка налога (пункт 1 или 2 статьи 369 НК РФ).

- Строка 030. Размер ставки — Строка 010 х Строка 020.

- Строка 040. Общее количество столов с указанным в Строке 010 количеством полей. Формула расчета: Строка 020 раздела 3.1 + Строка 030 раздела 3.1 + Строка 050 раздела 3.1 (с соответствующими показателями в строке 010)

- Строки 050-080. Детализация суммы налога из строки 040:

- Строка 050. Заполняется только если количество игровых полей равно 1. Расчет: Строка 040 раздела 2.1 — (Строка 050 раздела 3.1 + Строка 060 раздела 3.1);

- Строка 060. Заполняется только если количество игровых полей равно 1. Расчет: Строка 050 раздела 3.1 + Строка 060 раздела 3.1;

- Строка 070. Заполняется только если количество игровых полей более 1. Расчет: Строка 040 раздела 2.1 — (Строка 050 раздела 3.1 + Строка 060 раздела 3.1);

- Строка 080. Заполняется только если количество игровых полей более 1. Расчет: Строка 050 раздела 3.1 + Строка 060 раздела 3.1.

- Строка 090. Указывается сумма исчисленного налога по игровым столам с количеством полей, указанным в строке 010:

- если поле одно: (Строка 050 x Строка 020) + (Строка 060 x ½ Строка 020);

- если полей более одного: (Строка 070 x Строка 030) + (Строка 080 x ½ Строка 030).

Раздел 3

В разделе 3 отражается информация об изменении в отчетном периоде количества объектов налогообложения — столов, автоматов, пунктов приема ставок и т. д.

Объекты налогообложения указаны в графах. В их отношении нужно заполнить сведения:

- в Строке 010 — сколько объектов этого типа было зарегистрировано на начало отчетного периода;

- в Строке 020 — сколько объектов этого типа было зарегистрировано до 15 числа (включительно) отчетного месяца;

- в Строке 030 — сколько объектов этого типа было снято с учета после 15-го числа;

- в Строке 040 — сколько объектов этого типа было зарегистрировано после 15-го числа;

- в Строке 050 — сколько объектов этого типа было снято с учета до 15-го числа (включительно);

- в Строке 060 — количество объектов каждого типа на конец периода: Строка 010 + Строка 020 — Строка 030 + Строка 040 — Строка 050 (по соответствующим графам).

Раздел 3.1

В этом разделе отражаются изменения количества игровых столов. Он заполняется столько раз, сколько есть вариантов количества игровых полей на столах. По сути, это детализация информации в разрезе столов с разным количеством полей, которая приводится суммарно в графе 3 Раздела 3 декларации.

Правила заполнения такие:

- в Строке 010 — количество игровых полей;

- в Строке 020 — количество столов в этим числом полей, которое было зарегистрировано на начало отчетного периода;

- в Строке 030 — количество столов, которое было зарегистрировано до 15 числа (включительно) отчетного месяца;

- в Строке 040 — количество столов, которое было снято с учета после 15-го числа;

- в Строке 050 — количество столов, которое было зарегистрировано после 15-го числа;

- в Строке 060 — количество столов, которое было снято с учета до 15-го числа (включительно);

- в Строке 070 — количество объектов каждого типа на конец периода: Строка 020 + Строка 030 — Строка 040 + Строка 050 — Строка 060.

Налоговая база

Налоговая база по налогу на игорный бизнес определяется по каждому объекту налогообложения отдельно, исходя из их общего количества. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы по каждому объекту и соответствующей ставки налога.

Налог подлежит уплате с момента осуществления лицензируемой деятельности в области игорного бизнеса.

Порядок исчисления налога разъяснен в Письме ФНС РФ от 18.05.2006 N ГВ-6-02/[email protected]

Как рассчитывается налог

Порядок расчета налога подробно описан в статье 370 НК РФ. Но считается он просто: нужно умножить налоговую базу по каждому объекту налогообложения на ставку налога для этого объекта.

Налог = Количество х Ставка

Например, в казино в Сочи установлены четыре игровых стола и десять автоматов. В Краснодарском крае за один игровой стол платят 125 000 рублей, а за автомат — 7500 рублей.

125 000 х 4 + 7500 х 10 = 500 000 + 75 000 = 575 000

Таким образом маленькое сочинское казино должно платить 575 000 рублей ежемесячно.

Ставки налога на игорный бизнес

Налоговые ставки устанавливаются региональными властями России. Однако, они должны не превышать пределы, установленные в статье 369 Налогового кодекса РФ. Эти предельные ставки таковы:

- за один игровой стол — от 25000 до 125000 рублей;

- за один игровой автомат — от 1500 до 7500 рублей;

- за один процессинговый центр тотализатора — от 25000 до 125000 рублей;

- за один процессинговый центр букмекерской конторы — от 25 000 до 125 000 рублей;

- за один пункт приема ставок тотализатора — от 5 000 до 7 000 рублей;

- за один пункт приема ставок букмекерской конторы — от 5 000 до 7 000 рублей.

Субъектами РФ определяются конкретные размеры ставок налога на игорный бизнес. При отсутствии соответствующих законов региональных властей применяется нижний из предельных размеров, установленный статьей 369 НК РФ.

Новшества 2021 года

На текущий момент глобальных изменений по данному виду налога нет. Подвергся пересмотру лишь порядок начисления пеней – после 1 октября 2021 года действует правило: чем длительнее просрочка, тем больше пеня (п. 4 ст. 75 НК РФ).

Существует проект Минфина РФ, предусматривающий гигантское повышение налоговых ставок по игорному бизнесу (почти в 100 раз за онлайн-конторы и вдвое по остальным игровым объектам), однако такое радикальное изменение, могущее сильно повлиять на экономику игровых зон, на сегодня пока не принято.

Порядок уплаты налога и представления декларации

Налог на игорный бизнес уплачивается в бюджет по месту регистрации в налоговом органе объектов не позднее срока подачи декларации (20-е число следующего календарного месяца). Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, предусмотренной для этих объектов.

Уплата налога при наличии у организации обособленного подразделения — по месту его нахождения.

Декларация по налогу на игорный бизнес предоставляется также ежемесячно — не позднее 20-го числа месяца, следующего за налоговым периодом. В декларации необходимо учитывать изменение количества объектов налогообложения в истекший налоговый период (месяц).

Декларацию нужно подавать в налоговый орган по месту регистрации объектов налогообложения. Крупнейшие налогоплательщики сдают ее в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Форма налоговой декларации и инструкция по ее заполнению утверждены Приказом ФНС РФ от 28.12.2011 N ММВ-7-3/[email protected] Декларация может быть представлена налогоплательщиком лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи.

Обращаем внимание!

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 25 человек, а также вновь созданные организации, численность работников которых превышает указанный предел, представляют налоговые декларации и расчеты в электронной форме. Это же правило распространяется и на крупнейших налогоплательщиков.

Подробнее о сдаче электронной отчетности можно посмотреть здесь.

Ответственность нерадивых плательщиков

Закон строг к тем, кто не обеспечивает необходимых платежей в бюджет. За несвоевременную уплату или опоздание с подачей декларации, за ошибки в исчислении суммы или недоимки предусмотрены серьезные штрафы:

- просрочка с документальной отчетностью грозит штрафом не менее чем в 1000 руб., составляющем от 5 до 30% суммы по данной декларации;

- задержка с уплатой самого налога «потянет» за собой пеню за каждый просроченный день (ее размер составит 1/300 часть от ставки рефинансирования, отсчитанную в виде процента от неуплаченной вовремя суммы);

- нарушение порядка регистрации игровых объектов чревато трехкратной суммой налога на неправильно или не вовремя зарегистрированный атрибут бизнеса, а при повторном нарушении эта сумма вырастет вдвое;

- неуплаченный налог влечет самый серьезный штраф – от 20 до 40% от всей суммы недоимки.

К СВЕДЕНИЮ! Штрафы и пени не освобождают от обязанности уплатить недоимки в полном размере.

Налог на игорный бизнес в Санкт-Петербурге

В Санкт-Петербурге налог на игорный бизнес регулируется Законом Санкт-Петербурга от 03.07.2012 N 395-66 — этим документом установлены ставки налога. Согласно НК РФ только ставки могут быть установлены на региональном уровне, все остальные аспекты налога на игорный бизнес регулируются НК РФ.

Ставки таковы:

- за один процессинговый центр тотализатора — 125000 рублей;

- за один процессинговый центр букмекерской конторы — 125000 рублей;

- за один пункт приема ставок тотализатора — 7000 рублей;

- за один пункт приема ставок букмекерской конторы — 7000 рублей.

Титульный лист

В титульном листе налоговой декларации организация должна заполнить все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа»

.

При заполнении показателя «Номер корректировки»

в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Показатель «Налоговый период (код)»

заполняется в соответствии с кодами, приведенными в справочнике. Налоговым периодом по данному налогу является месяц, поэтому при подаче декларации, например, за июнь нужно выбрать код «06» , за июль – «07» и т.д.

При заполнении показателя «Отчетный год»

автоматически указывается год, за налоговый период которого представлена декларация.

При заполнении строки «Представляется в налоговый орган (код)»

необходимо выбрать из справочника код налогового органа, в который подается налоговая декларация. По умолчанию в программе проставляется код налогового органа, указанного в карточке регистрации налогоплательщика.

В показателе «По месту нахождения (учета) (код)»

выбирается код, перечень которых приведен в выпадающем списке. Организации, отнесенные к крупнейшим налогоплательщикам, выбирают код «213». Если декларацию представляют российские организации, не являющиеся крупнейшими налогоплательщиками, то они указывают код «214» и т.д.

При заполнении показателя «Налогоплательщик»

отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах.

Показатель «Код вида экономической деятельности по классификатору ОКВЭД»

заполняется автоматически (если клиент уже зарегистрирован в системе), либо выбирается из классификатора. Данные коды определяются организациями самостоятельно и содержатся в выписках из ЕГРЮЛ. Узнать свой код по ОКВЭД также можно, используя электронный сервис Федеральной налоговой службы «Получение выписки из ЕГРЮЛ / ЕГРИП через интернет» ( https://nalog.ru, раздел «Все сервисы»).

Внимание! Показатели «Форма реорганизации (ликвидация) (код)»

и

«ИНН/КПП реорганизованной организации»

заполняют только те организации, которые в налоговом периоде реорганизуются (ликвидируются).

В показателе «Форма реорганизации (ликвидация) (код)»

указывается код в соответствии со справочником.

Далее указывается реквизит «ИНН/КПП реорганизованной организации»

.

При заполнении показателя «Номер контактного телефона»

автоматически отражается номер телефона организации, указанный при регистрации.

При заполнении показателя «На ____ страницах»

указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

При заполнении показателя «с приложением подтверждающих документов или их копий на ___ листах»

отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:»

указывается:

1 — если документ представлен налогоплательщиком,

2 — если документ подается представителем налогоплательщика. При этом указывается наименование представителя и документа, подтверждающего его полномочия.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю»

автоматически указывается дата.

Налог на игорный бизнес в Москве

В Москве налог на игорный бизнес регулируется Законом г. Москвы от 21.12.2011 N 69 — этим документом установлены ставки налога. Согласно НК РФ только ставки могут быть установлены на региональном уровне, все остальные аспекты налога на игорный бизнес регулируются НК РФ.

Ставки таковы:

- за один процессинговый центр букмекерской конторы — 125000 рублей;

- за один процессинговый центр тотализатора — 125000 рублей;

- за один пункт приема ставок тотализатора — 7000 рублей;

- за один пункт приема ставок букмекерской конторы — 7000 рублей.

Кто и где платит налог

Налогоплательщиками считаются все организации, ведущие предпринимательскую деятельность в сфере игорного бизнеса. ИП такой налог платить не могут — организаторами азартных игр выступают только юрлица.

С 1 июля 2009 года были созданы специальные игровые зоны. В 2019 году географически они расположились так:

- Алтайский край — «Сибирская монета»

- Краснодарский край — «Красная поляна»;

- Приморский край — «Приморье»;

- Калининградская область — «Янтарная»;

- Республика Крым — в проекте.

Вне этих зон азартные игры можно проводить только в букмекерских конторах и тотализаторах. Всю работу игорного бизнеса регулирует Федеральный закон от 29.12.2006 № 244-ФЗ.

Несмотря на «озаконивание» игорного бизнеса, многие казино ушли в интернет или подполье. Такие попытки вести бизнес — вне закона. Согласно поправкам, вступившим в силу с января 2015 года, организатор азартных игр в Интернете несет уголовную или административную ответственность. Кроме того, распространение рекламы онлайн-казино также влечет ответственность для владельца сайта.