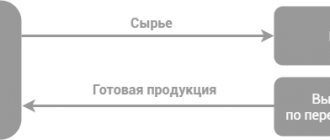

Независимо от того, действует агент от своего имени или от имени принципала, он совершает операции за счет принципала. Право собственности на реализуемый товар (работу, услугу) агенту не принадлежит. Обязательным условием любого агентского договора является его возмездность, то есть получение агентом за свои услуги вознаграждения.

Таким образом, о каких бы агентских сделках ни шла речь – у агента всегда возникают доходы, расходы и объекты налогообложения только в отношении сумм агентского вознаграждения. В зависимости от того, является ли агентская деятельность для агента постоянной или разовой, возможно использование в учете расчетов по агентскому вознаграждению как счета 62 «Расчеты с покупателями и заказчиками» (принципал для агента является заказчиком услуг), так и счета 76 «Расчеты с разными дебиторами и кредиторами». Учитывая наличие вариативности, обратите внимание, что порядок учета должен быть закреплен учетной политикой. Если учет планируется вести с использованием счета 76, то в рабочем плане счетов должны быть предусмотрены соответствующие уровни синтетического и аналитического учета.

Образец агентского договора, его отличие от договора оказания услуг

В отличие от обычного договора оказания услуг вознаграждение, как правило, выплачивается в виде процента от суммы заключенных агентом контрактов, а не в виде какой-то фиксированной суммы. Агентский договор направлен на представление интересов заказчика при взаимодействии с клиентами, тогда как договор оказания услуг – на выполнение определенных действий и получение результата в самых разных сферах.

Агентский договор составляется в двух экземплярах. Его образец включает следующее:

- номер согласно реестру договоров предприятия, дата и место регистрации;

- реквизиты лиц, составляющих договор;

- перечень исполняемых услуг;

- ценовая политика;

- рассмотрение всех возможных ситуаций;

- сроки действия и расторжение договора;

- права и обязательства сторон;

- разрешение споров;

- реквизиты, подписи сторон.

Отчет, подготавливаемый агентом

Неотъемлемой частью договора является отчет агента о выполнении данного ему поручения. Гражданский кодекс России (статья 1008) вменяет предоставление этого документа в обязанности агента, но не предъявляет требований к его форме. Форма отчета разрабатывается сторонами договора с учетом специфики их взаимоотношений. Законодательство запрещает заменять его другими документами.

Читать также: дополнительное соглашение на оказание дополнительных услуг

Отчет (обычно ежемесячный) показывает стоимость оказанных услуг. К нему прилагаются документы, подтверждающие расходы, понесенные агентом. Если специфика заключенного договора не предполагает других сроков, заказчик обязан выплатить указанную сумму в течение 7 дней с момента получения отчета.

Агентский договор налагает некоторые ограничения на обе стороны. Агент может требовать от заказчика не пользоваться услугами других агентов в доверенной ему сфере деятельности и не предпринимать самостоятельных действий для достижения цели, поставленной перед агентом.

Заказчик может запретить агенту сотрудничать с конкурирующими организациями. Однако ограничивать агента в выборе методов работы или территории взаимодействия с клиентами было бы незаконно со стороны заказчика.

Отчет агента в 1С 8.3 Бухгалтерия

На это влияет выбранный вид договора.

Имеется только проводка передачи продукции на комиссию по себестоимости: Дебет 45.01 Кредит 43.

Следующим шагом является оформление документа «Отчет комиссионера (агента) о продажах». Это можно сделать прямо из реализации через клавишу «Создать». Форма документа имеет несколько вкладок, рассмотрим каждую: Вкладка «Главное» отражает основные сведения по расчетам, заполнение документа происходит автоматически по документу основания (реализации).

Проверяем данные в полях: Контрагент Договор Способ расчета Расчеты:

- Счет затрат по вознаграждению должен стоять 44.01

- По вознаграждению 60.01 или 60.02.

- За товары по счету 62.01 или 62.02.

Статья затрат – комиссионные услуги (или услуги агента).

Вопрос

Какие документы должен предоставить агент заказчику (агент осуществляет закупки)? На чье имя должны быть составлены документы, если агент действует от своего имени?

Ответ

Если посредник действует от своего имени. Такая схема всегда применяется по договору комиссии и может применяться по агентскому договору. В этом случае посредник от своего лица заключает договоры с покупателями и продавцами. Это значит, что он сам является по договору продавцом или покупателем соответственно. При этом принципал в таких договорах может даже не упоминаться. И обязанным по заключенным договорам также становится посредник.

Отчет посредника

Независимо от того, от чьего имени действует посредник, выполняя поручение своего заказчика, он должен отчитаться перед принципалом за проведенную работу.

За какой именно период (например, по окончании месяца или после исполнения поручения) и в какие сроки отчет представляется принципалу, нужно предусмотреть в посредническом договоре. Если эти условия в договоре не указаны, то отчеты представляются посредником по мере исполнения им договора либо по окончании действия договора.

В договоре также желательно установить срок для утверждения отчета принципалом.

В отчете посредника нужно отразить:

— название документа (отчет о выполнении поручения);

— дату его составления;

— дату его утверждения;

— наименования посредника и принципала;

— реквизиты договора, во исполнение которого он составлен (номер, дату);

— количество и стоимость реализованного (приобретенного) посредником товара (работ, услуг), даты отгрузки товара и получения за него оплаты. К отчету можно приложить (если вы обговорите такое условие в посредническом договоре) подтверждающие эти показатели документы (копии договоров, накладных, актов приемки-передачи и т.п.);

— сумму фактически произведенных расходов, подлежащих возмещению принципалом. И если это необходимо принципалу и вы добавили это условие в посреднический договор, можно указать перечень документов, подтверждающих расходы посредника, и, соответственно, передать их;

— сумму посреднического вознаграждения, исчисленную в соответствии с условиями договора, и сумму дополнительной выгоды (если она есть);

— фамилии и инициалы руководителей. Они должны подписать отчет.

Если покупка совершалась у физического лица, и он не может предоставить агенту чек или квитанцию об оплате, то можно оформить другие документы, подтверждающие оплату. Приобретение имущества (ОС, товаров, других МПЗ) у физического лица, не являющегося предпринимателем, оформляется договором купли-продажи. Если в договоре не сказано, что имущество передано покупателю при заключении договора, то дополнительно надо оформить документ, подтверждающий приемку-передачу имущества (например, акт приемки-передачи). Вместо договора и акта приемки-передачи можно составить один документ — закупочный акт.

Виды договора

Одной из разновидностей агентского договора является договор на оказание агентских услуг по поиску клиентов (покупателей). Он заключается в соответствии с общим образцом и обязательно содержит перечень основных обязанностей агента:

- осуществлять поиск клиентов;

- заключать с ними договоры от своего имени или от имени принципала;

- принимать от них оплату в адрес принципала.

К документу прилагается бланк заявки, куда вносятся данные о новом клиенте. Если заявка будет утверждена принципалом, агент подпишет контракт с покупателем. Если у последнего возникают претензии относительно качества предоставляемой продукции, он решает этот вопрос с принципалом.

Агентский договор оказания юридических услуг предполагает, что агент подыскивает для заказчика адвокатов, юристов, нотариусов, которые заботятся о защите прав заказчика. В обязанности агента входит обеспечивать своевременное получение, предоставление и хранение всей необходимой документации и отчитываться перед заказчиком о производимой им работе.

Не позднее, чем через пять дней после заключения договора, агенту должны быть выданы соответствующие документы и доверенности.

Агентский договор на оказание бухгалтерских услуг часто используют фирмы, обеспечивающие сотовую связь, когда они заключают соглашения с кассовыми салонами.

Агент интернет-магазина по доставке и приему наличных

Многие интернет-магазины, особенно работающие в крупных городах, дают возможность покупателю получить заказанный товар курьером, и оплатить наличными деньгами в момент доставки. Однако для многих интернет-магазинов это превращается в настоящий кошмар – покупка, регистрация, обслуживание кассового аппарата, соблюдение времени выдачи чека, сдача наличных в банк и т.п. Подробнее об обязанности выдавать чек .

Хорошо, что это можно переложить на чужие плечи! Большинство фирм, предлагающих услуги курьерской доставки, могут взять на себя обязанности по получению наличной выручки. В результате вы получаете выручку сразу на расчетный счет, курьерская служба – это агент интернет-магазина. Как организовать документооборот в интернет-магазине при работе с агентом, как вести учет – об этом говорим в статье.

Агент интернет-магазина для приема наличных

Реализацию товаров интернет-магазином через агента можно представить в виде такого алгоритма:

1. Магазин получает заявку от покупателя через сайт или по телефону. Стоимость доставки включается в стоимость заказа.

2. Заказанный товар передается магазином (принципалом) агенту для доставки.

3. Агент доставляет товар покупателю и получает с него наличные (на всю сумму заказа), пробивает кассовый чек.

4. Агент переводит оплату от покупателя на расчетный счет магазина за вычетом своего вознаграждения (обычно берется в %). Услуги по доставке, как правило, оплачиваются отдельно по выставленному агентом счету.

С точки зрения гражданского законодательства агент от имени интернет-магазина (принципала) и за его счет заключает с покупателем договор розничной купли-продажи (ст.1005 ГК). Внешне это выглядит как доставка товара и получение оплаты. С точки зрения законодательства имеет место не доставка, а передача товара покупателю, поскольку, когда курьер приносит покупателю товар, то договор еще не заключен (ст.492,493).

Документооборот между принципалом и агентом

Нормативные документы не регламентируют формы, по которым товар передается агенту от принципала. Поэтому можно создать и согласовать как приложение к договору такие документы, которые будут вам удобны. Как правило, у агента, давно работающего на рынке, уже разработаны такие формы, и он их вам предложит использовать.

На практике документооборот зависит от того, в каком виде товары передаются агенту от принципала.

1. Агент получает от принципала готовую «посылку» под конкретную заявку покупателя, т.е. товар комплектует, упаковывает, маркирует принципал. В этом случае с товаром принципал передает агенту документ, который затем пойдет покупателю. Это может быть накладная или документ с другим названием – см. ниже, а также статью про . Передача скомплектованных заказов агенту может подтверждаться отдельным документов, например, актом.

2. Агент получает партию товара заранее и производит комплектацию и упаковку самостоятельно, при получении подтвержденной заявки от принципала. При передаче партии товара оформляется накладная (например, по форме ТОРГ-12) или акт приема-передачи. Документы для покупателя по каждой заявке формирует агент.

После оказания услуг или по окончанию установленного периода (например, неделя или месяц) агент составляет и направляет принципалу отчет агента по приему денежных средств и доставке клиенту, в котором прописываются подробности выполненных заказов. Пример отчета вы можете видеть на рисунке.

Документооборот между агентом и покупателем

Теперь поговорим о том, какие документы должен передать агент покупателю. При этом будем иметь в виду следующее:

1. Для заключения договора розничной купли-продажи достаточно передачи покупателю кассового чека (ст.493 ГК).

2. Агенту необходимо иметь подтверждение того, что товар действительно передан покупателю (а это значит, что только выбить чек недостаточно).

3. Покупателю согласно Правилам продажи товаров дистанционным способом (утв. Постановлением правительства от 27.09.2007г. №612 необходимо довести дополнительную информацию до покупателя (название, свойства, цена товара, условия покупки, правила пользования, возврат и др.). Это тоже нужно сделать в письменном виде.

Получается, что передать покупателю только один кассовый чек недостаточно. Тем более что в чеке будут фигурировать реквизиты агента, а не интернет-магазина. Поэтому нужно, чтобы покупатель понимал, что агент действовал от имени магазина, а в случае претензий обращался в магазин, а не к агенту.

При продаже через агента не получится использовать товарный чек, т.к. он не содержит подписи покупателя, и к тому же на руках у агента снова ничего не остается.

Поэтому принципалу и агенту следует согласовать форму специального документа. Назвать ее можно как угодно, пусть это будет накладная. В ней можно указать следующую информацию:

— описание заявки покупателя – что заказано: название товара, количество, цена, итоговая стоимость и др.;

— данные продавца: название, ИНН, контактная информация;

— действие агента по поручению магазина на основании договора (дата и номер);

— гарантийные обязательства, порядок предъявления претензий;

— информация о доставке: дата и подпись покупателя о получении товара.

Документ составляется в 2 экземплярах, один остается у покупателя, другой – у агента.

Бухгалтерский учет

В бухгалтерском учете интернет-магазина при реализации товаров покупателю через агента возникнут следующие проводки:

Дебет 76 – Кредит 41 – товары переданы агенту

Дебет 76 – Кредит 90-1 – признана выручка согласно отчету агента

Обратите внимание: выручку нужно признавать на те даты, когда покупатель оплатил товар агенту! Признается выручка (доходы от продаж) в полном объеме – по суммам, которые уплатил покупатель, без уменьшения на удержанное агентское вознаграждение.

Дебет 90-2 – Кредит 76 – списана себестоимость переданных и проданных товаров согласно отчету агента

Дебет 51 – Кредит 76 – поступила на расчетный счет выручка от агента за минусом агентского вознаграждения

Дебет 44 – Кредит 76 – начислено вознаграждение агента (на дату отчета агента)

Дебет 44 – Кредит 76 – выставлен счет агентом за услуги по доставке

Дебет 76 – Кредит 51 – оплачены услуги по доставке с расчетного счета

Если вам нужна консультация по бухгалтерскому учету и налогообложению в интернет-магазине, пишите мне на странице . Узнайте, чем я могу помочь интернет-предпринимателям, загляните на страницу .

Агентские услуги

Абоненты оплачивают услуги принципала через агентов. Деньги поступают на банковский счет агента и далее перечисляются на расчетный счет принципала. Нужно учесть, что средства, поступающие в кассу агента, рассматриваются как доход, приносимый данной деятельностью, и облагаются налогом.

Для регулярных или разовых перевозок товаров оформляется агентский договор на транспортные услуги. Заказчик сообщает агенту всю информацию относительно груза (масса/объем, основные характеристики, степень опасности для жизни и здоровья людей и для состояния экологии и т.д.) и вид транспорта. Как правило, агенту доверяется документальное оформление грузоперевозок и сопровождение груза на всех этапах транспортировки.

Проводки по агентскому договору

При бухгалтерском учете выручка агента, полученная за предоставление услуг принципалу, относится к доходу от обычных видов деятельности. Она отражается на счете 90, субсчет «Выручка». Расходы, понесенные агентом в связи с посредническими услугами, указываются на счете 26, «Общехозяйственные расходы». Эта сумма списывается со счета 26 на счет 90, субсчет «Себестоимость продаж».

Проводки по агентскому договору со стороны принципала включают отражение выручки (90), начисление вознаграждения агенту на основании его отчета (26), списание затрат на посреднические услуги (90), учет прибыли, полученной от покупателей (клиентов) через агента (51) и отражение НДС.

Правильное оформление агентского договора оказания услуг защищает обе стороны и способствует расширению предпринимательской деятельности.

Если Вам необходима квалифицированная консультация применительно к Вашей ситуации — позвоните по телефону, указанному в верху страницы, либо отправьте вопрос через форму справа внизу экрана. Наш профильный юрист оперативно ответит и решит Вашу проблему!

Порядок исправления ошибок

На практике нередко случаются ошибки, которые необходимо исправить. В этом случае возможны два варианта внесения изменений:

- как в любой другой первичный документ, исправление вносится с учетом «Положения о документах и документообороте в бухгалтерском учете» (утверждены Минфином СССР 29.07.1983 N 105) и п. 7 ст. 9 статьи Федерального закона №402-ФЗ: делается надпись «исправлено», которую заверяют подписями ответственных лиц, с расшифровкой, указывается дата исправления;

- составляется протокол возражений, на основании которого готовится новый документ, содержащий верные сведения.

Отчет организации на УСН

Пример при оказании услуг

Особенности документооборота при агентских договорах

В налоговом планировании распространена практика применения посреднических договоров. Однако документооборот при заключении таких сделок имеет свои особенности, поэтому нарушения в нем могут повлечь для обеих сторон такие последствия, как отказ в вычете по НДС, непризнание расходов по договору в целях налогообложения прибыли и др. Рассмотрим, как этого избежать.

Существует особый порядок выставления и получения счетов-фактур при посреднических договорах. Этот порядок установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденными Постановлением Правительства РФ от 2 декабря 2000 г. N 914 (далее — Правила). Также порядок разъяснен Письмом МНС России от 21 мая 2001 г. N ВГ-6-03/404 «О применении счетов-фактур при расчетах по НДС» (действует в части, не противоречащей налоговому законодательству).

При исполнении агентских договоров в части выставления счетов-фактур необходимо учитывать, что посредник может выступать во взаимоотношениях с третьим лицом либо от своего имени, либо от имени принципала. От выбора конкретного варианта зависит порядок оформления счетов-фактур.

Агентский договор образец (бланк, образец — 2020)

Несколько отличаются особенности представления интересов клиента доверенными лицами в зависимости от того, каким документом подтверждаются полномочия доверенного лица и какую форму приобрели доверительные отношения, в зависимости от того, каким соглашением оформлено сотрудничество сторон.

Отличия агентского соглашения от простой доверенности

По любым сделкам, в которых участвует представитель определённого лица, а не это лицо лично, доверенный действует во благо своего клиента. То есть сделки совершаются в основном, чтобы выгоду от них получил именно тот, от чьего имени действует доверенный.

- В случае с агентским договором, круг полномочий доверенного лица существенно расширен и может предполагать при заключении сделки возникновение и у доверенного (агента) таких прав и обязанностей, что его вполне можно считать полноценным участником сделки.

- Принципал – это доверитель по агентскому договору может дать право агенту совершать необходимые действия от своего имени, а не просто представлять интересы заказчика.

- В случаях, когда агентским соглашением предусмотрена возможность агенту заключать сделки самостоятельно, тогда он и становится участником такой сделки и действия агента, его обязанности и права, закрепляются в тексте документа, оформляющего такую сделку.

Хотя возможен и вариант, когда принципал не даёт агенту права самостоятельного совершения правоустанавливающих действий. Тогда работа агента сводится к работе доверенного по обычной письменной доверенности, всё зависит от количества наделяемых полномочий.

Составление агентского договора, его образца

Основным правилом агентских соглашений будет оплата работы агента принципалом. В понятие оплата может входить и компенсация стоимости текущих расходов, расходов непредвиденных или других трат.

Все эти моменты, как и оплату результатов труда агента, требуется закрепить в тексте. Теперь рассмотрим ещё один немаловажный вопрос заключения договора.

Права агента по договору, возможность заключения договоров от собственного имени, пределы возможностей представления интересов клиента и все моменты, связанные с тем, в каких областях жизни и в каких полномочиях агент будет представлять принципала.

Пункты договора о полномочиях агента весьма важны. Позволяя агенту хотя и от Вашего имени, но самостоятельно заключать сделки, необходимо особо тщательно проработать указанные пункты.

Необходимо при составлении договора, чётко указав пределы полномочий агента, исключить возможность злоупотребления доверием и предусмотреть все возможные последствия и ответственность агента, если его действия принесут какой-либо вред принципалу.

Ниже расположен типовой агентский договор, образец и бланк которого можно скачать бесплатно.

Золотые правила агента

При реализации агентом товаров (работ, услуг) принципала в оформлении счетов-фактур действуют следующие правила. Если агент реализует товары (работы, услуги) по посредническому договору от имени принципала, то и счет-фактура должен выставляться покупателю от имени принципала. Если же агент реализует товары (работы, услуги) принципала от своего имени, то счет-фактура выставляется посредником в двух экземплярах от своего имени. При этом номер в счете-фактуре присваивается агентом по хронологии выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж (п.

Агентский договор: учет у принципала и агента

3 Правил). Заметим, что этот вариант, когда агент действует от своего имени, наиболее сложный.

После того как посредник реализовал продукцию, он сообщает принципалу показатели счета-фактуры, выставленного покупателю. Затем принципал выписывает счет-фактуру с этими показателями, как полагается, в двух экземплярах. Первый экземпляр регистрируется в книге продаж у принципала, второй экземпляр счета-фактуры передается агенту. Учтите, что нумерация счетов-фактур должна соответствовать хронологии выставляемых принципалом счетов-фактур. У посредника же полученные от принципала счета-фактуры в книге покупок не регистрируются (п. 11 Правил).

Счета-фактуры, выставленные агентом на сумму своего вознаграждения, регистрируются в книге покупок принципала по мере возникновения права на налоговые вычеты. У агента такие счета-фактуры подлежат отражению в книге продаж.

Комиссионер и агент могут указать сумму посреднического вознаграждения в одном счете-фактуре со стоимостью товаров (работ, услуг) отдельными строками с указанием соответствующих сумм НДС.

Агент и принципал

В налоговом планировании распространена практика применения посреднических договоров. Однако документооборот при заключении таких сделок имеет свои особенности, поэтому нарушения в нем могут повлечь для обеих сторон такие последствия, как отказ в вычете по НДС, непризнание расходов по договору в целях налогообложения прибыли и др. Рассмотрим, как этого избежать.

Существует особый порядок выставления и получения счетов-фактур при посреднических договорах.

Этот порядок установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденными Постановлением Правительства РФ от 2 декабря 2000 г. N 914 (далее — Правила).

Также порядок разъяснен Письмом МНС России от 21 мая 2001 г. N ВГ-6-03/404 “О применении счетов-фактур при расчетах по НДС” (действует в части, не противоречащей налоговому законодательству).

При исполнении агентских договоров в части выставления счетов-фактур необходимо учитывать, что посредник может выступать во взаимоотношениях с третьим лицом либо от своего имени, либо от имени принципала. От выбора конкретного варианта зависит порядок оформления счетов-фактур.

Золотые правила агента

При реализации агентом товаров (работ, услуг) принципала в оформлении счетов-фактур действуют следующие правила. Если агент реализует товары (работы, услуги) по посредническому договору от имени принципала, то и счет-фактура должен выставляться покупателю от имени принципала.

Если же агент реализует товары (работы, услуги) принципала от своего имени, то счет-фактура выставляется посредником в двух экземплярах от своего имени. При этом номер в счете-фактуре присваивается агентом по хронологии выставляемых им счетов-фактур.

Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж (п. 3 Правил).

Как правильно оформлять документы по агентскому договору приятые от агнета

Заметим, что этот вариант, когда агент действует от своего имени, наиболее сложный.

После того как посредник реализовал продукцию, он сообщает принципалу показатели счета-фактуры, выставленного покупателю. Затем принципал выписывает счет-фактуру с этими показателями, как полагается, в двух экземплярах.

Первый экземпляр регистрируется в книге продаж у принципала, второй экземпляр счета-фактуры передается агенту. Учтите, что нумерация счетов-фактур должна соответствовать хронологии выставляемых принципалом счетов-фактур.

У посредника же полученные от принципала счета-фактуры в книге покупок не регистрируются (п. 11 Правил).

Счета-фактуры, выставленные агентом на сумму своего вознаграждения, регистрируются в книге покупок принципала по мере возникновения права на налоговые вычеты. У агента такие счета-фактуры подлежат отражению в книге продаж.

Комиссионер и агент могут указать сумму посреднического вознаграждения в одном счете-фактуре со стоимостью товаров (работ, услуг) отдельными строками с указанием соответствующих сумм НДС.

Отчет агента как завершение процесса

Завершает документооборот при исполнении агентских договоров отчет агента. Сроки, в которые отчет должен быть передан принципалу, законодательством не установлены, поэтому их следует обозначить в агентском договоре.

Внимание! Обозначьте в агентском договоре сроки представления отчета. Это важно для целей своевременной уплаты принципалом НДС, так как вовремя не проинформированный агентом, он может опоздать с уплатой налога. Заметим, что пятидневный срок для выставления счета-фактуры отсчитывается с того дня, когда агент реализовал товары.

Как сократить документооборот?

Некоторые специалисты считают, что можно сократить документооборот между агентом и принципалом, так как в п.

24 Правил не говорится о том, что на каждый счет-фактуру, выставленный комиссионером покупателю, комитент должен выставить комиссионеру свой счет-фактуру.

Следовательно, комитенту (принципалу) достаточно выставить один счет-фактуру по окончании месяца с показателями всех счетов-фактур комиссионера (агента).

Это важно. Сокращенный документооборот может повлечь за собой неполную уплату НДС по некоторым операциям. В этом случае наступит ответственность за несвоевременную уплату налога.

Учтите, это может повлечь за собой неполную уплату НДС по некоторым операциям. Например, отгрузка произошла в одном отчетном периоде, а счет-фактура выставлен в другом, и налогоплательщик не начислил НДС. В таком случае наступит ответственность за несвоевременную уплату налога.

Торговля без накладной и счета-фактуры

Если агент осуществляет розничную торговлю, выдавая покупателю кассовый и товарный чеки вместо накладной и счета-фактуры, как при торговле по договорам поставки, порядок документооборота будет проще.

При розничных продажах агент счета-фактуры покупателям не выставляет, следовательно, передать принципалу показатели счета-фактуры, выставленного покупателю, он не может.

Поэтому агент ограничивается передачей отчета с приложением необходимых документов (копий кассовых чеков, других документов), подтверждающих факт реализации товаров покупателям. Такой отчет служит основанием у принципала для выставления счета-фактуры, который регистрируется в журнале учета счетов-фактур выданных и в книге продаж и направляется агенту.

Агентские договоры на закупку товаров, работ, услуг

При выполнении агентом поручения принципала по приобретению товаров (заказе работ или услуг) счета-фактуры оформляются следующим образом.

Если товары (работы, услуги) приобретаются через агента, но от имени принципала, то и счет-фактура должен быть выставлен продавцом (подрядчиком) на имя принципала.

Только в этом случае он будет являться основанием для принятия к вычету НДС по приобретенным товарам (работам, услугам) у принципала.

Если приобретение товаров (заказ работ или услуг) осуществляется агентом от своего имени, то счет-фактура выставляется продавцом (подрядчиком) на имя агента. В этом случае основанием у принципала для принятия НДС к вычету будет являться счет-фактура, полученный от агента.

При этом такой счет-фактура выставляется посредником принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Заметим, что оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются.

У агента же счета-фактуры, полученные от продавцов, не регистрируются в книге покупок (п. 11 Правил).

А.Урванцева

К. э. н.,

налоговый консультант

ООО “Кузьминых и партнеры”

Документ

Постановление Правительства РФ от 29.11.2014 № 1279 “О внесении изменений в Постановление Правительства РФ от 26 декабря 2011№ 1137”

Источник: https://buh-experts.ru/agent-i-principal/

Отчет агента как завершение процесса

Завершает документооборот при исполнении агентских договоров отчет агента. Сроки, в которые отчет должен быть передан принципалу, законодательством не установлены, поэтому их следует обозначить в агентском договоре.

Внимание! Обозначьте в агентском договоре сроки представления отчета. Это важно для целей своевременной уплаты принципалом НДС, так как вовремя не проинформированный агентом, он может опоздать с уплатой налога. Заметим, что пятидневный срок для выставления счета-фактуры отсчитывается с того дня, когда агент реализовал товары.

Как сократить документооборот?

Некоторые специалисты считают, что можно сократить документооборот между агентом и принципалом, так как в п. 24 Правил не говорится о том, что на каждый счет-фактуру, выставленный комиссионером покупателю, комитент должен выставить комиссионеру свой счет-фактуру. Следовательно, комитенту (принципалу) достаточно выставить один счет-фактуру по окончании месяца с показателями всех счетов-фактур комиссионера (агента).

Это важно. Сокращенный документооборот может повлечь за собой неполную уплату НДС по некоторым операциям. В этом случае наступит ответственность за несвоевременную уплату налога.

Учтите, это может повлечь за собой неполную уплату НДС по некоторым операциям. Например, отгрузка произошла в одном отчетном периоде, а счет-фактура выставлен в другом, и налогоплательщик не начислил НДС. В таком случае наступит ответственность за несвоевременную уплату налога.

Торговля без накладной и счета-фактуры

Если агент осуществляет розничную торговлю, выдавая покупателю кассовый и товарный чеки вместо накладной и счета-фактуры, как при торговле по договорам поставки, порядок документооборота будет проще.

При розничных продажах агент счета-фактуры покупателям не выставляет, следовательно, передать принципалу показатели счета-фактуры, выставленного покупателю, он не может.

Поэтому агент ограничивается передачей отчета с приложением необходимых документов (копий кассовых чеков, других документов), подтверждающих факт реализации товаров покупателям. Такой отчет служит основанием у принципала для выставления счета-фактуры, который регистрируется в журнале учета счетов-фактур выданных и в книге продаж и направляется агенту.

Как вести документооборот по договору комиссии

Какими документами оформить передачу имущества по договору комиссии

Передачу имущества от комиссионера комитенту и наоборот оформите любыми первичными документами, составленными в соответствии с требованиями ч. 2, 4 ст. 9 Закона о бухгалтерском учете.

Вы можете воспользоваться типовыми формами по учету торговых операций в комиссионной торговле. К ним относятся, например (п. 1.4 Постановления Госкомстата России от 25.12.1998 N 132):

- перечень товаров, принятых на комиссию, по форме N КОМИС-1;

- перечень принятых на комиссию транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) по форме N КОМИС-1а;

- справка о продаже товаров, принятых на комиссию, по форме N КОМИС-4;

- карточка учета товаров и расчетов по договорам комиссии по форме N КОМИС-6;

- журнал учета приема на комиссию и продажи транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) по форме N КОМИС-8.

Как составить отчет комиссионера

Составляйте отчет комиссионера в произвольной форме, учитывая требования ч. 2 ст. 9 Закона о бухгалтерском учете.

Предлагаем ознакомиться: Возмещение коммунальных расходов арендатором Акты, образцы, формы, договоры Консультант Плюс

Форму отчета установите в приложении к договору комиссии. В отчет включите информацию об исполнении договора комиссии и понесенных в связи с выполнением этих действий расходах, которые комитент должен возместить. Кроме того, приведите в отчете расчет вознаграждения комиссионера и укажите его сумму.

Отчет комиссионера представьте комитенту после исполнения договора (ст. 999 ГК РФ).

Как комитенту подать возражения по отчету комиссионера

Комитент подает возражения по отчету комиссионера в течение 30 дней со дня его получения или в иной срок, указанный в договоре комиссии (ст. 999 ГК РФ).

Рекомендуем предусмотреть в договоре, что возражения должны быть направлены в письменной форме (ст. 160 ГК РФ).

Форму возражений можете установить в приложении к договору.

В каких случаях и как комиссионер составляет акт оказания услуг

Если отчет комиссионера лишь уведомляет об исполнении договора и не содержит детализации работ, составьте акт сдачи-приемки услуг комиссионера. В акте подробно опишите свои действия по договору.

Форму акта сдачи-приемки услуг комиссионера разработайте самостоятельно, включив в нее все необходимые реквизиты первичного учетного документа (ч. 2, 4 ст. 9 Закона о бухгалтерском учете).

Рекомендуем форму акта установить в приложении к договору комиссии.

Как комиссионер оформляет счета-фактуры и ведет журнал учета счетов-фактур

Если вы приобретаете товар для комитента, перевыставьте ему счет-фактуру от продавца. В случае реализации товара комитента выставьте покупателю счет-фактуру. Зарегистрируйте такие счета-фактуры в журнале учета счетов-фактур (п. 3 ст. 168 НК РФ, п. 3, пп. «а» п. 7 Правил ведения журнала учета счетов-фактур).

Кроме того, выставьте комитенту счет-фактуру на сумму комиссионного вознаграждения. Его в журнале учета счетов-фактур регистрировать не нужно (п. 1 ст. 156, п. 3 ст. 168 НК РФ, п. 1(2) Правил ведения журнала учета счетов-фактур).

Предлагаем ознакомиться: Смена фамилии в анкете при трудоустройстве

Агентские договоры на закупку товаров, работ, услуг

При выполнении агентом поручения принципала по приобретению товаров (заказе работ или услуг) счета-фактуры оформляются следующим образом. Если товары (работы, услуги) приобретаются через агента, но от имени принципала, то и счет-фактура должен быть выставлен продавцом (подрядчиком) на имя принципала. Только в этом случае он будет являться основанием для принятия к вычету НДС по приобретенным товарам (работам, услугам) у принципала.

Если приобретение товаров (заказ работ или услуг) осуществляется агентом от своего имени, то счет-фактура выставляется продавцом (подрядчиком) на имя агента. В этом случае основанием у принципала для принятия НДС к вычету будет являться счет-фактура, полученный от агента. При этом такой счет-фактура выставляется посредником принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Заметим, что оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются. У агента же счета-фактуры, полученные от продавцов, не регистрируются в книге покупок (п. 11 Правил).

А.Урванцева

К. э. н.,

налоговый консультант

ООО «Кузьминых и партнеры»

Разговоры

15.02.2017 16:54  Практически живу на работе, но зарплата все меньше … Видимо начали вычитать за проживание… Подробнее…

Практически живу на работе, но зарплата все меньше … Видимо начали вычитать за проживание… Подробнее…

15.02.2017 14:14 Пожар в налоговой Звонок в пожарную часть: — Мужики, вы сильно заняты? — Да нет, сидим, в домино играем… — Ну, доигрывайте, и собирайтесь потихоньку, тут налоговая горит… Подробнее…

19.01.2012 15:24 Баллада о среднесписочной численности Я отбросил легкомысленность, Я сегодня рано встал – Среднесписочную численность Я в налоговой сдавал. Почесав щетину жёсткую На физическом лице Открываю дверь неброскую, Покуривши на кры… Подробнее…

05.03.2011 12:01 «Почему с пустыми руками?» Сейчас а главбух в маленьком бюджетном учреждении, а в 90-х работала в налоговой. Это случай из моей инспектоской жизни. На двери нашего кабинета висело объявление, что для постановки на учёт предп… Подробнее…

28.12.2010 16:09 Красное сторно Заходит к главному бухгалтеру начальник и видит ,что у того на столе бутылка водки почти пустая.Он говорит:»Как вы можете?Пьяный на работе!Да еще и беленькое пьете!» На что главбух ,доста… Подробнее…

Все записи

Агентский договор на оказание услуг

Особенности налогообложения при работе по агентскому договору.

При работе по агентскому договору возникают особенности исчисления налоговой базы по НДС и налогу на прибыль.

2.1. НДС.

Налогоплательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров, определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (или любых иных аналогичных доходов) при исполнении агентских договоров (статья 156 части второй НК РФ). Налоговая база по НДС для агентского договора определяется как сумма дохода, полученная агентом в виде вознаграждений (ст.156 НК РФ). Суммы, полученные от принципала для исполнения сделки (за исключением сумм, причитающихся им в виде вознаграждений или любых иных доходов), в налоговую базу не включаются. Порядок выставления счетов-фактур при посреднических договорах установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 2 декабря 2000 г. N 914 ). В соответствии с п. 3 указанных Правил агенты, совершающие действия от своего имени, хранят счета-фактуры, полученные от продавцов по приобретенным для принципала товарам, в журнале учета полученных счетов-фактур. В книге покупок не регистрируются счета-фактуры, полученные агентом от принципала по переданным для реализации товарам либо от продавца товаров, выписанные на имя агента (п. 11 Правил).

2.2. Налог на прибыль.

1. Не являются доходами агента доходы в виде имущества (включая денежные средства), поступившего агенту в связи с исполнением обязательств по агентскому договору (подпункт 9 пункта 1 статьи 251 НК РФ). 2. Не являются доходами агента доходы в виде имущества (включая денежные средства), поступившего агенту в счет возмещения затрат, произведенных им за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров. 3. Не являются расходами агента расходы в виде имущества (включая денежные средства), переданного агентом в связи с исполнением обязательств по агентскому договору (подпункт 9 статьи 270 части второй НК РФ). 4. Не являются расходами агента расходы, произведенные агентом в счет оплаты затрат за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров.

Следовательно, налоговой базой при исчислении налога на прибыль для агента будет являться только величина комиссионного вознаграждения. При этом для целей налогообложения такие суммы принимаются в зависимости от метода признания доходов и расходов, определенных учетной политикой агента в соответствии с действующим налоговым законодательством. Если агент применяет для этих целей метод начисления, то датой получения дохода от реализации посреднических услуг признается дата фактического оказания этих услуг (ст.271 НК РФ ), которая определяется на основании агентского договора: — по окончании операции (поручения); — на последнюю дату отчетного периода по договору (если договор долгосрочный или предусматривает выполнение нескольких операций в течение определенного периода); — на дату представления отчета агентом. Если агент имеет право на определение доходов и расходов по кассовому методу (при условии выполнения требований ст.273 НК РФ), то датой получения дохода признается день поступления средств от принципала (в виде вознаграждения) на счета в банках и (или) в кассу, поступления в оплату иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед ним иным способом.

Агент должен документально подтвердить все расходы, произведенные им по договору. Иначе сумма их компенсации будет считаться безвозмездно полученными средствами и, соответственно, будет подлежать включению в состав внереализационных доходов и облагаться налогом на прибыль. Копии всех документов, подтверждающих произведенные агентом расходы, по общему правилу прилагаются к отчету агента. Не следует устанавливать в договоре сумму вознаграждения с учетом компенсации расходов агента по договору. Это приводит к необоснованному завышению выручки агента. Кроме того, агент не может включить такие расходы в себестоимость, поскольку по ГК РФ они должны возмещаться принципалом. По этой же причине агент не может принять к вычету НДС по ним.

Какие документы необходимо приложить к отчеьу агента

Например, в отчете обязательно должны быть указаны:

Далее в отчете должна быть основная часть, оформленная в виде таблицы. Сюда вносятся:

- порядковый номер;

- дата и содержание операции;

- стоимость операции;

- сумма расходов по проведению операции.

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в агентском договоре), к примеру, сведениях о подрядчиках, понесенных агентом расходах, о документах, сопровождающих ту или иную сделку и т.п.

Внимание

При этом круг его прав и полномочий имеет определенные ограничения, нарушать которые чревато расторжением договорных отношений. Если объектом агентского договора являются какие-то товарно-материальные ценности, то они не становятся собственностью агента ни на каком этапе сделки, а переходят от продавца к покупателю без учета на счетах агента.

Агентский договор: учет у принципала и агента

Важно

На отчет возлагается большая смысловая нагрузка, нежели распространенное цитирование договора, поскольку предмет деятельности в договоре может быть раскрыт незначительно. Все подробности, касающиеся совершенных сделок и фактических действий, должны быть отражены в отчете.

По сути, содержание отчета разделяется на две части:

- Результат деятельности агента Описание результата деятельности должно соответствовать тем задачам, которые были поставлены перед агентом условиями договора. Не следует при этом забывать, что результат деятельности агента ни в коем случае не должен иметь овеществленную форму, в ином случае договор может быть переквалифицирован судом в качестве договора подряда, прецеденты известны.

Следует также избегать момента, когда товары, которыми оперируют стороны, на какой-то период переходят в собственность агента.

Отчет агента по агентскому договору – образец

Отсутствие в первичном документе обязательных реквизитов (либо одного или нескольких) влечет потерю юридической силы этого документа.

По мнению апелляционного суда, анализ представленных в суд отчетов агента показал, что в содержании отчета не указаны какие-либо сведения о товарах, работах или услугах, приобретенных агентом для принципала, не указаны ни совершенные хозяйственные операции, ни их измерители как в натуральном, так и в денежном выражении, а только общая предъявленная к уплате сумма. Также в отчете не содержится информация о количестве товаров, работ, услуг, о цене за единицу товара.

Оформление отчёта агента по агентскому договору

Сутью агентского договора является возмездное выполнение агентом определенных поручений. К таким поручениям относятся любые юридически значимые и иные действия, выполняемые за счет принципала.

В зависимости от условий договора, выполнение поручений может производиться от имени агента или принципала, однако все расходы при совершении действий в любом случае осуществляются за счет принципала.

Данный принцип обуславливает обязанность агента предоставлять отчеты о произведенных расходах, которые могут носить разовый или систематический характер.

Отчет агента по агентскому договору является основным документом, свидетельствующим о надлежащем выполнении агентом данных ему поручений, а также о принятии принципалом итога работы.

Образец отчета агента по агентскому договору

В зависимости от объемов выполненных работ или сделанных продаж вознаграждение по агентскому договору может быть:

- фиксированным;

- «плавающим».

Договор может заключаться:

- для осуществления какой-то одной сделки;

- для предоставления комплекса услуг;

- на определенный промежуток времени;

- бессрочно.

Все пункты агентского договора, в том числе предоставление отчета о деятельности агента, должны быть прописаны тщательно и скрупулезно, поскольку то, так составлен основной документ, может влиять на выполнение обязательств по нему.

Нужно помнить и о том, что если вдруг между компанией-доверителем агента и самим агентом возникнут какие-то трения и конфликты, документ может обрести статус доказательства (особенно актуально при решении споров в судебной инстанции).

Отчет агента

При этом всегда нужно учитывать, что принятым в непосредственном юридическом смысле отчет будет при отсутствии возражений со стороны принципала в тридцатидневный или иной срок, предусмотренный договором. Срок для изучения отчета и оценки его соответствия фактам – обязательный элемент агентского договора.

При отсутствии соответствующего условия, предусмотренного сторонами, будет применена приведенная диспозитивная норма ГК РФ.

Отчет агента по агентскому договору Отчет определяется условиями агентского договора и сущностью предмета деятельности агента.

Агент выполняет как юридические, так и фактические действия, но в любом случае – это услуги, хотя и не в обычном понимании услуг, а именно в контексте посредничества и целевого соблюдения интересов принципала.

Как составляется отчет агента по агентскому договору

Помимо этого, стороны должны предусмотреть порядок и срок принятия (одобрения) представленных отчетов принципалом, а также порядок направления возражений на отчет. Если данные факты не отражены в контракте, у принципала будет в распоряжении один месяц на проверку и принятие отчетности, либо на подачу возражений относительно понесенных расходов на исполнение поручений агентом.

Если принципал в течение месяца не направил возражения на представленную отчетность в адрес агента, отчет будет считаться принятым на изложенных в нем условиях. Месячный срок на принятие или отклонение отчета может быть изменен по соглашению контрагентов.

Заполнение формы и образец Образец отчета агента по агентскому договору Гражданским законодательством агентский договор отнесен к сделкам, которые подлежат оформлению в простой письменной форме.

Если в договоре не прописано иного, то к своему отчету агент должен приложить документы, подтверждающие расходы, которые совершены им за счет заказчика (п. 2 ст. 1008 ГК РФ).

Принципал, изучив отчет агента, в течение месяца (либо в иной срок, определенный договором) вправе предоставить агенту возражения по проделанной работе (п. 3 ст. 1008

ГК РФ). Если о возражениях агенту не сообщено, то отчет считается принятым заказчиком. В течение недели после этого принципал должен оплатить агенту его услуги, если иной срок расчетов не предусмотрен договором или деловым обычаем (ст.

1006 ГК РФ). Если вместо отчета агент предоставит заказчику только документы, подтверждающие расходы, а сам отчет не предоставит, то у принципала появится повод не оплачивать услуги агента (постановление ФАС Дальневосточного округа от 24.07.2009 № Ф03-3022/2009 по делу № А73-10353/2008).

Это немаловажно для агента и в следующем аспекте: срок оплаты его услуг в договоре чаще всего привязан к отчету. При отсутствии условия об этом в договоре применяются диспозитивные правила ГК РФ, согласно которым срок составляет неделю с момента сдачи отчета.

Если срок договора длительный (или вообще не определен), сроки подачи отчетов отсутствуют, то агент, желающий получить вознаграждение за какой-либо период, должен представить отчет. В этом случае принципал на основании ст. 1006, 1008 ГК РФ обязан выплатить вознаграждение за соответствующий период. Отчет направляется принципалу, поэтому подтверждение факта получения документа обязательно.

Это могут быть квитанция почтовой или транспортной организации, обычная расписка секретаря на втором экземпляре либо подпись уполномоченного лица в специальной строке «Принял» (наиболее удобный вариант в случае территориальной доступности).

Агентский договор – наиболее распространенный вид договора в хозяйственной практике организаций. Его заключают при осуществлении строительной и арендной деятельности, переводов и расчетов по денежным обязательствам перед третьими лицами и т. д. При использовании агентского договора зачастую возникают споры и между сторонами договора, и между налогоплательщиками и налоговыми органами.

Что нужно знать, чтобы минимизировать риски? Согласно п.1 ст.1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Существенным условием агентского договора является определение действий, которые обязуется совершить агент.

Источник: https://kodeks-alania.ru/kakie-dokumenty-neobhodimo-prilozhit-k-otcheu-agenta/

Особенности бухгалтерского учета в рамках агентского договора.

Все расчеты в рамках агентского договора в учете Агента отражаются на счете 76 Расчеты с прочими дебиторами и кредитора. Все расходы, связанные с агентским договором, Агент должен отражать на сч. 76 Расчеты с прочими дебиторами и кредитора, для того чтобы при получении выручки от реализации товара данные расходы вместе с агентским договором вычесть из задолженности перед Принципалом.

Если Принципал предоставляет Агенту аванс на исполнение поручения, тогда аванс следует отразить проводкой: Д 51 К 76 перечислены денежные средства на производство товара агенту от принципала. Денежные средства, которые агент получил в качестве компенсации затрат по договору, выручкой не считаются. Поэтому они по кредиту счета 90 «Продажи» не учитываются.

Схема бухгалтерских проводок по агентскому договору будет выглядеть следующим образом:

Дебет 60 Кредит 51 Содержание операции. Оплачены работы, услуги организаций, связанные с исполнением договора (с учетом НДС). Документальное оформление1. Выписка банка.

Дебет 76 Кредит 60 Содержание операции. Отражены расходы по оплате работ, услуг сторонних организаций, которые по договору возмещаются принципалом (с учетом НДС). Документальное оформление. 1. Счета-фактуры полученные от поставщиков-исполнителей (в книге покупок не регистрируются). 2. Накладные, акты приемки, полученные от поставщиков-исполнителей.

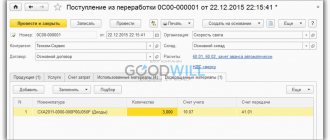

Дебет 002 Содержание операции. Поступила агенту готовая продукция от поставщиков-исполнителей. Документальное оформление.1. Накладная от поставщика. 2. Извещение агента принципалу о поступлении готовой продукции.

Кредит 002 Содержание операции. Готовая продукция передана принципалу. Документальное оформление 1. Накладная от имени агента, либо акт о передаче. 2. Счет-фактура от имени агента на сумму переданной готовой продукции (в книге продаж агента не регистрируется).

Дебет 76 Кредит 90.1 Содержание операции. Отражено агентское вознаграждение. Дебет 90.3 Кредит 76.Н.1 или 68.2 Содержание операции. Начислен НДС с суммы агентского вознаграждения. Документальное оформление 1. Отчет агента. 2. Копии первичных документов от поставщиков-исполнителей. 3. Счет-фактура от имени агента на сумму агентского вознаграждения (регистрируется в книге продаж).

Дебет 51 Кредит 76 Содержание операции. Получены от принципала компенсация расходов по агентскому договору (с учетом НДС) и агентское вознаграждение Документальное оформление1. Выписка банка.

Информация предоставлена АС-АУДИТ

Какие документы должен предоставить агент принципалу по закупленным услугам

Какой минимальный пакет документов (инструкция, нормативные акты, положения и т.д.) должен присутствовать в компании в части кадровой документации и охраны труда? (Штат 14 человек)

Уточните, пожалуйста, какие особенности есть при заключении договора с внешним совместителем.

✒ При заключении трудового договора с совместителем применяются те же правила, что и при приеме работника на основную….

- Счет-фактура агента покупателю

Добрый день, подскажите.Наш поставщик поставил нашему покупателю товар ж/д транспортом.

в документах, выставленных в наш адрес на ж/д услуги значится не наш поставщик, а владелец вагонов, который в….

- Оплата корпоративной картой — проводки

Добрый день. Мы ваш клиент. Договор 49825. Два связанных вопроса. Корпоративная карта выпущена непосредственно к расчетному счету Работник снял наличные деньги в банкомате и внес их в кассу организации.….

Ссылки партнеров

Кредит на открытие малого бизнеса с нуля https://www.kpk-sodeystvie.ru/omsk/uslugi/kredity-dlya-biznesa Звоните по бесплатному номеру

Бизнесмен?

Поможем оформить кредит на развитие малого бизнеса с нуля Содействие Финанс Групп. Выгодные условия!

ipc-zvezda.ru

При этом стороны вправе согласовать в агентском договоре по своему усмотрению условия и порядок выплаты Агенту вознаграждения (п. 2 ст. 1, п. 4 ст. 421 ГК РФ).

Договор поставки, поставщик является агентом по агентскому договору и действует от своего имени, но за счет принципала

от своего имени, но за счет Принципала .

При этом товар, поставляемый по настоящему договору, принадлежит Принципалу.

Каково документальное оформление операций между организацией и ИП при передаче товара агенту? Каким образом следует оформить распоряжение агенту о передаче товара покупателю, отчет агента?

Рассмотрев вопрос мы пришли к следующему выводу: Передача товара от принципала агенту оформляется товарной накладной.

Учет агентских договоров в — 1С: Бухгалтерии 8

Статьей 1006 ГК РФ устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском.

В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги.