Компания должна установить максимальную сумму наличных, которая может постоянно находиться в кассе: для этого определяют лимит кассы. Образец приказа с приложением расчета — ниже на странице.

Вести кассу удобно и просто в МоемСкладе: кассовые операции, отслеживание остатков, печать расходных и приходных ордеров, регистрация розничных продаж через рабочее место кассира, а также автоматическое создание ПКО при закрытии смены и формировании Z-отчета на торговой точке. Попробуйте МойСклад — в первые две недели все возможности сервиса полностью бесплатные.

Попробовать Здесь же можно бесплатно скачать приказ о лимите кассы на 2019 год.

Скачать приказ бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ издает руководитель организации на любой срок — месяц, квартал, год и т.д. Срок действия лимита кассы можно не указывать. Тогда с ним можно работать до издания нового приказа. Формулы расчета и наглядные примеры — далее.

Что такое и для чего он нужен?

Лимит кассового остатка организации устанавливается в настоящее время согласно порядку, регламентированному Указанием Центробанка РФ под номером 3210-У от 11.03.2014.

Этим нормативным документом регулируются различные аспекты кассовой дисциплины, имеющие общеобязательный характер для юридических лиц, работающих с наличностью.

Указанием ЦБ РФ предусматривается, что определенные хозяйствующие субъекты – индивидуальные предприниматели, малые предприятия – вправе вести кассу по упрощенной системе.

Лимит (норматив) наличных денежных средств кассы — это ограничение максимальной суммы наличности, разрешенной для хранения в хозяйственной кассе предприятия к завершению операционного дня (после внесения соответствующих сведений в кассовую книгу).

Соответственно, в кассе хозяйствующего субъекта не должна находиться сверхнормативная наличная сумма денег по состоянию на окончание дня.

Законодательством, однако, оговариваются некоторые ограничения из этого правила.

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Каждое предприятие устанавливает этот лимит самостоятельно, но руководствуется при этом порядком, регламентированным ЦБ РФ.

Соблюдение предприятием нормативов по остатку наличных денежных средств является важным направлением кассовой дисциплины и финансового контроля.

Кто должен устанавливать для ООО?

Если организация обязана установить ограничение по остатку кассовой наличности, но не сделала это надлежащим образом вовремя, для неё по умолчанию задается нулевой лимит.

При таких обстоятельствах любая сумм наличных денег, которая оказывается в хозяйственной кассе к окончанию операционного дня, будут считаться сверхнормативной.

Кассовый остаток денежных средств лимитируется и утверждается для предприятия специальным распорядительным актом (приказом) руководителя хозяйствующего субъекта.

Индивидуальный предприниматель самостоятельно устанавливает кассовый лимит для своей деятельности и закрепляет этот норматив соответствующим приказом (если, конечно, у него есть такое желание).

Строгой формы распорядительного акта, регламентирующего сумму максимального остатка по кассе, не существует.

Приказ об утверждении кассового лимита должен содержать следующие обязательные реквизиты:

- сумма ограничения (максимальный предел);

- дата введения установленного лимита в действие;

- алгоритм расчета (обоснования) суммы введенного лимита.

Как часто можно менять размер на предприятии?

Организация по собственному усмотрению устанавливает или пересматривает срок, на протяжении которого заданный лимит кассового остатка должен действовать.

В приказе об утверждении лимита кассы упоминается обычно лишь дата введения такого ограничения в действие.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Обязательно ли ежегодно устанавливать и пересматривать действующий норматив, в законодательстве не закреплено.

Целесообразно пересматривать (корректировать) данный лимит в следующих случаях:

- ощутимо изменилось количество поступающей наличной выручки;

- существенно увеличился или сократился объем расходования кассовой наличности.

Для кого действует отмена?

Установление максимального ограничения для суммы наличных денежных средств в кассе является обязанностью каждого хозяйствующего субъекта, совершающего наличные операции.

Исключениями из этого правила являются индивидуальные предприниматели и юридические лица, правомерно отнесенные к категории малых предприятий. Нужно ли малым предприятиям устанавливать лимит?

Иными словами, хозяйствующие субъекты, освобожденные от необходимости установления такого лимита, имеют лишь право самостоятельно ограничить свой кассовый остаток, но не обязанность.

Если индивидуальные предприниматели или малые предприятия все же устанавливают себе такие лимиты, закрепляя это в соответствующих приказах, заданные ограничения необходимо строго соблюдать, а сверхнормативную сумма наличных средств ежедневно передавать в обслуживающие банки.

С кем нужно согласовать установленный норматив по денежным средствам?

Максимальный лимит кассы четко регламентируется распорядительным актом руководства компании или индивидуального предпринимателя, желающего ограничить сумму ежедневного остатка наличных денежных средств.

Издание руководителем соответствующего приказа является достаточной процедурой для введения данного лимита в действие.

Не требуется согласовывать данное ограничение с налоговой службой, обслуживающим коммерческим банком, иными внешними субъектами.

Следует лишь руководствоваться общеобязательным порядком расчета такого лимита.

Кассовая дисциплина при онлайн-кассах в 2021 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2021 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом. До 1 июля 2021 года должны перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если было принято решение нанять работника до 1 июля 2021 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Как определить юридическому лицу?

Порядок, регламентированный вышеупомянутым Указанием Центробанка РФ, предусматривает два способа вычисления суммы максимального ограничения для кассового остатка к завершению операционного дня.

Хозяйствующий субъект может выбрать один из этих вариантов:

- с учетом поступления наличности;

- с учетом расходования наличности.

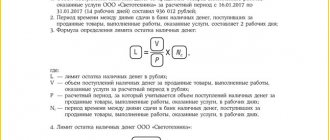

Расчет по поступлениям наличности

Этот метод подходит хозяйствующему субъекту, имеющему регулярные наличные поступления. Лимит вычисляется по следующей формуле:

Формула:

Лимит = (ПН / РП) х ВИ

В этой формуле имеются следующие обозначения:

- Лимит – сумма максимального ограничения для остатка кассы (в рублях).

- ПН – наличные поступления за конкретный расчетный период (измеряется в рублях).

- РП – продолжительность расчетного периода для учета наличных поступлений (измеряется в количестве дней). Максимальная продолжительность РП для организации – 92 дня.

- ВИ – временной интервал между днями передачи наличных денег в банк (измеряется в количестве рабочих дней). Максимальная продолжительность ВИ для организаций – 7 рабочих дней.

По объему выданных наличных денег

Максимальное ограничение по сумме кассового остатка определяется в этом случае по следующей формуле:

Формула:

Лимит = (РН / РП) х ВИ

В этой формуле присутствуют такие обозначения:

- Лимит – сумма максимального ограничения для остатка кассы (в рублях).

- РН – объем расходования наличности за конкретный расчетный период (измеряется в рублях). Не учитывается кассовая наличность, которая берется для выплат сотрудникам.

- РП – продолжительность расчетного периода для учета объемов расходования наличных средств (измеряется в количестве дней). Максимальная продолжительность РП для предприятий – 92 дня.

- ВИ – временной интервал между днями принятия наличности из банка (измеряется в количестве рабочих дней). Максимальная продолжительность ВИ для предприятий – 7 дней.

Кто должен утверждать?

Как уже говорилось ранее, утверждение максимального ограничения по остатку кассы относится к исключительной компетенции руководителя хозяйствующего субъекта.

Норматив максимальной суммы регламентируется специальным приказом руководства, в котором указывается величина установленного лимита, дата введения этого ограничения в действие, порядок вычисления заданного показателя.

Ведение кассовых операций

В соответствии с Указанием №3210-У «юридические лица и ИП могут вести кассовые операции в электронном виде. Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее кассовые документы).

Кассовые документы могут оформлять:

- Главные бухгалтера, бухгалтера, или др. должностное лицо, с которым заключен договор на ведение бухучета, а также руководители (при отсутствии главного бухгалтера и бухгалтера).

- Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии руководителем), а также кассиром.

- Кассир снабжается печатью (штампом), содержащей реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей уполномоченных лиц.

Поступающие в кассу наличные деньги и выдаваемые из кассы наличные деньги учитываются в кассовой книге 0310004.

Ответственность за ведение кассовых операций

Отсутствие первичных документов или регистров бухгалтерского учета или налогового учета квалифицируется налоговым кодексом «как грубое нарушение правил учета доходов и расходов и объектов налогообложения». Статьей 120 НК РФ за данное нарушение предусмотрена ответственность в виде штрафа в размере 10000 рублей за нарушение в одном налоговом периоде, 30000 рублей, если нарушения совершены в течение более одного налогового периода. Те же деяния, которые повлекли занижение налоговой базы, влекут взыскание штрафа в размере 20 % от суммы неуплаченного налога, но не менее 40000 рублей.

Что делать, если превышает?

Установление и соблюдение данного лимита предполагают, что в кассе хозяйствующего субъекта к завершению операционного дня должна отсутствовать сверхнормативная наличность.

Любое превышение заданного ограничения – сверхлимитная сумма – подлежит передаче/зачислению в коммерческий банк.

В каких случаях допускается нарушить кассовый отаток?

Сверхнормативную наличность разрешается хранить в кассе организации только по определенным дням:

- Рабочие дни, установленные самим хозяйствующим субъектом для выплат сотрудникам. Максимальная продолжительность – 5 (пять) дней.

- Выходные/праздничные дни – если совершаются кассовые транзакции.

Штраф за превышение

Несанкционированное хранение организацией сверхнормативной наличности считается несоблюдением кассовой (финансовой) дисциплины, за которое актуальным законодательством предусматривается административная ответственность – наложение штрафа.

Штрафные санкции за превышение лимита наличных денежных средств:

- Индивидуальные предприниматели, должностные субъекты организаций – минимум 4000, максимум 5000 рублей.

- Юридические лица (предприятия) – минимум 40 000, максимум 50000 рублей.

Расшифровываем понятие «лимит кассы»

Если говорить простым языком, то словосочетание «лимит кассы» расшифровывается довольно просто: это максимально допустимая величина наличных средств в денежном хранилище, сейфе или кассе коммерческой компании на конец дня. Данная норма введена Центробанком РФ, и устанавливать этот предел бухгалтерия предприятия должна в индивидуальном порядке в начале каждого календарного года.

Установка и соблюдение кассового лимита – головная боль многих бухгалтеров. Для того, чтобы избежать излишков, им приходится постоянно следить за наличностью, и если в кассе вечером денег вдруг становиться больше установленной нормы, то представителю бухгалтерии нужно ехать в банк, чтобы положить средства на расчетные счета предприятия. В противном случае при какой-либо проверке избежать административного наказания вряд ли получится.

Выводы

Установление, утверждение и последующее соблюдение максимального лимита по кассовому остатку наличности являются важными аспектами поддержания в организации финансовой дисциплины.

Ограничение максимального размера наличной суммы, разрешенной для хранения (удержания) в кассе предприятия к концу операционного дня, является прерогативой руководства хозяйствующего субъекта.

Необходимо просто соблюдать общеобязательные правила, содержащиеся в Указании ЦБ РФ, регламентирующем порядок вычисления и применения данного лимита.

Этот лимит можно устанавливать на любой срок, при необходимости пересматривая заданный норматив. Однако следует помнить, что превышение этого ограничения, утвержденного приказом руководства предприятия, может повлечь наложение штрафов.

Оформление приказов

Принятое решение хозяйствующего субъекта о способе расчета лимита, его размере и сроке действия необходимо описать в локальных актах, официально оформить распорядительным документом и хранить в предусмотренном порядке.

Здесь вы можете и приказов об установке и отмене размера остатка в кассе

Как правило, издается приказ об установлении кассового лимита и порядке его определения. Расчет переходящего остатка обязательно прилагается к распоряжению для понимания того, как была получена утвержденная цифра. Согласования с банком не требуется, достаточно подписи руководителя организации.

Если в течение года возникнут объективные основания для изменения суммы (например, увеличение выручки или же сокращение производства), то ее можно пересмотреть в любой момент, издав новый приказ. Для субъектов малого бизнеса обязательно наличие распоряжения об отмене лимита, подтверждающего их право не иметь лимитированного остатка.

Штраф за несоблюдение

Штрафовать за деятельность по несоблюдению лимита имеет право налоговая инспекция. В таблице ниже представлена информация о размерах возможных штрафов.

| Ответственный | Минимум, руб. | Максимум, руб. |

| Юрлицо | 40 000 | 50 000 |

| ИП | 4 000 | 5 000 |

| Директор (должностное лицо) | 4 000 | 5 000 |

Важно! Ответственность за несоблюдение лимита прописана в ст. 15.1. КоАП.

Наиболее часто задаваемые вопросы

Вопрос № 1. Чем опасно завышение суммы лимита?

Ответ: Этот вариант используется чаще, однако, ответственность и последствия жестче. Завышение сумм карается штрафами со стороны налоговиков. Они могут составлять 5 т.р. на должностное лицо, 50 т.р. на саму организацию.

Вопрос № 2. Что плохого в занижении суммы лимита?

Ответ: Такая процедура не очень удобна с точки зрения практики, так как деньги в банк надо будет сдавать чаще, чем обычно, или снимать их с расчетного счета. Как результат: трата времени и допрасходы на комиссию банка.

Вопрос № 3. Что относят и не относят к выручке при расчете лимита по суммам поступлений?

Ответ: К кассовой выручке относят:

- деньги от проданных товаров;

- средства от оказания услуг;

- средства, полученные при выполнении работ;

- денежные ресурсы, полученные по предоплате или как аванс за товар.

К суммам выручки не относят:

- займы и полученные по ним проценты;

- штрафы, которые получены от контрагентов за нарушение договорных условий;

- суммы, которые образовались как переплата от поставщиков;

- средства – взносы в уставной капитал;

- финансовые ресурсы, которые получены безвозмездно;

- вклады и инвестиции в имущество компании.

Вопрос № 4. Что относят к суммам расходов при варианте расчета лимита по затратам?

Ответ: К величине расходов при расчете лимита следует относить:

- суммы на оплаты труда сотрудников;

- суммы в виде матпомощи работникам;

- выходные пособия, выплаты по сокращению и прочие социальные расходы на работников;

- суммы вознаграждений по договорам ГПХ;

- социальные пособия;

- командировочные расходы;

- компенсации за применение личного имущества в работе;

- алиментные выплаты;

- дивидендные суммы.

Основы расчета при использовании формул

В зависимости от варианта установления лимита применяют две разные формулы расчета:

- по выручке. В основе расчета лежат данные по сумме выручки компании за установленный период времени;

- по расходам. В основе расчета лежит величина сумм расходов за период времени.

Важно! Если компания имеет обособленные подразделения (филиалы), которые сдают выручку в головной офис, то расчет суммы лимита должен производиться из суммы общего лимита в произвольном варианте без применения формул по каждому подразделению. Для определения значений применяют алгоритм:

- устанавливают общий лимит для головного офиса по требуемой формуле;

- общий лимит в произвольном характере распределяется между филиалами;

- издается внутренний приказ о распределении общего лимита между обособленными подразделениями.

Итоги

Цифру, отвечающую той сумме, выше которой не может оказаться остаток наличных денежных средств в операционной кассе юрлица на конец рабочего дня, следует определять самому юрлицу, используя для этого законодательно установленную формулу. Формула имеет 2 внешне одинаковых варианта, принципиально различающихся по характеристикам объемов наличной денежной массы, задействованной в расчете: это либо объем продаж, либо объем выплат за определенный период. Прочие показатели, входящие в формулу, похожи по смыслу, но значения их зависят от того, какой именно (продаж или выплат) объем наличных денежных средств взят за основу расчета.

Источники

- https://assistentus.ru/kassa/limit/

- https://buh-aktiv.ru/limit-kassy-soblyudat-ili-otkazatsya/

- https://twojbuhgalter.ru/limit-ostatka-denezhnyx-sredstv-v-kasse-ustanavlivaetsya/

- https://ZnayDelo.ru/buhgalteriya/raschet-limita-kassy.html

- https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/uchet/limit-ostatka-kassy.html

- https://nalogovaya.ru/article/bukhgalterskiy-uchet/limit-kassy

- https://spravochnick.ru/buhgalterskiy_uchet_i_audit/gornye_iskopaemye_resursy/prevyshenie_limita_kassy/

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kassovaya_disciplina_limit_ostatka_kassy/