Любая фирма или ИП применяют в своей деятельности наличные деньги: в расчетах с организациями и физлицами, со своими работниками и т.д. В каждом случае «наличка» проходит через кассу, где после всех доходно-расходных операций, на конец дня может оставаться какая-либо сумма денежных средств. Лимит остатка наличности в кассе – это тот объем наличных, который компания или ИП определяет, как максимально возможный остаток на конец каждого дня, а все, что его превышает, должно сдаваться в банк. Для всех ли обязателен кассовый лимит, и как его рассчитать, расскажем далее.

Кому нужен лимит остатка кассы?

Лимит остатка кассы на 2021 год обязательно должны рассчитывать предприятия, которые по закону не относятся к категории малых. ИП (независимо от налогового режима) и юридические лица со статусом микро и малого предприятия могут самостоятельно решать, нужен ли им расчет минимального объема наличности.

Чтобы точно определить, относится ли предприятие к категории микро или малого, можно воспользоваться реестром, созданным Налоговой службой и расположенном на сайте ФНС, указав:

- наименование или ФИО;

- ОГРН (ОГРНИП);

- ИНН.

Внимание! Если информация некорректная, можно подать заявку с верными данными. При отсутствии предприятия в реестре никакими льготами для малого бизнеса пользоваться нельзя.

Требования к оформлению кассовых операций

Организация может осуществлять наличные денежные расчеты в двух вариантах:

- при поступлении в кассу наличной выручки;

- при отсутствии наличной выручки.

Перечень использования налички не ограничен выплатой заработной платы и расчетами с подотчетными лицами, его фирма определяет и регулирует самостоятельно. Но, в любом случае, должен быть установлен лимит остатка кассы на 2021 год. Такое требование прописано в п. 2 Указания ЦБ РФ от 11.03.2014 № 3210-У. Оно означает, что в каждой компании должна быть касса, а в ней определен максимальный остаток денег на конец операционного дня. Если остались деньги больше установленного максимального остатка, организация обязана сдать их в банк, потому что иначе ее могут наказать в административном порядке.

Остаток по кассе выводится на основании всех совершенных за день операций, оформленных приходными и расходными ордерами и проведенными по кассовой книге. В конце дня кассир должен сверить все расчеты и вывести остаток денег, который следует записать в кассовую книгу.

Как сделать расчет лимита кассы в 2018 году?

Так как предприятия обязаны провести расчеты самостоятельно, необходимо знать, как рассчитать лимит кассы на 2021 год. Базироваться нужно на Указания Центробанка № 3210-У.

Установление лимита кассы на 2021 год осуществляется, исходя из параметров оборота денег. Берутся реальные цифры (на новых предприятиях плановые), так как их проверяют инспекторы Налоговой инспекции. С банком расчеты и полученный результат согласовывать не нужно. Все оформляется на основании приказа руководителя.

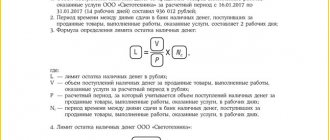

Ответ на вопрос, как установить лимит кассы в 2021 году, зависит от того, есть ли на предприятии наличная выручка. Если есть, то используется формула из п. 1 Приложения к Указанию N 3210-У:

Лимит=объем поступлений /расчетный период*количество дней между инкассациями

В качестве расчетного периода выбираются любые 1-92 дня. Дни между инкассациями установлены в договоре, заключенном с банком (до 7-и дней, если в населенном пункте банк есть, или до 14-и дней, если банка нет).

Если деньги поступают только из расчетного счета (наличной выручки нет), в формуле объем поступлений заменяется объемом выдачи наличности.

Образец расчета лимита кассы на 2021 год для торговой компании

В октябре выручка 300 600 руб., в ноябре – 350 700 руб., в декабре – 500 000 руб., инкассация проводится ежедневно. Минимальный объем денег должен быть:

(300 600+350 700+500 000)/(21+22+21)*1=1 151 300/64=17 989 руб.

Пример расчета для компании, оплачивающей наличными товары и услуги

За октябрь выдано под отчет 25 000 руб., за ноябрь – 30 000 руб., за декабрь – 52 000 руб., со счета средства снимаются каждые 3 дня. Расчет лимита:

(25 000+30 000+52 000)/(21+22+21)*3=1 672 руб.

Заключительный этап – приказ руководителя, утверждающий расчеты.

Итоги

Цифру, отвечающую той сумме, выше которой не может оказаться остаток наличных денежных средств в операционной кассе юрлица на конец рабочего дня, следует определять самому юрлицу, используя для этого законодательно установленную формулу. Формула имеет 2 внешне одинаковых варианта, принципиально различающихся по характеристикам объемов наличной денежной массы, задействованной в расчете: это либо объем продаж, либо объем выплат за определенный период. Прочие показатели, входящие в формулу, похожи по смыслу, но значения их зависят от того, какой именно (продаж или выплат) объем наличных денежных средств взят за основу расчета.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Приказы об установлении и отмене лимита

Приказ об утверждении лимита остатка кассы на 2021 год составляется в свободной форме. Текс должен включать число, с которого минимальный объем применяется, периодичность сдачи (снятия) средств в банк, ответственное лицо. В приказе можно указать и срок действия. Если такого указания нет, документ действует до момента, когда возникает необходимость в пересмотре минимального объема. Расчет можно включить в текст или создать как приложение.

В Указании № 3210-У не определено, как долго действует приказ без указания срока действия. Например, если на начало 2021 года минимальный объем не изменился по сравнению с концом 2021 года, лучше все таки создать новый приказ о лимите кассы на 2021 год. Существует вероятность, что инспекторы Налоговой инспекции могут признать старый документ не действительным.

При наличии у предприятия структурных подразделений (представительств, филиалов), то они могут сдавать наличные в головное предприятие или иметь собственные расчетные счета. При первом варианте приказ разрабатывается для компании в целом (в нескольких экземплярах) и распределяется по подразделениям. При втором варианте каждая структура разрабатывает собственную документацию.

Важно! При изменениях объема оборота минимальный объем рассчитывается заново.

Лимит кассы для ООО в 2021 году для нового предприятия выглядит примерно так:

Малые предприятия (в том числе ООО и АО) могут выбирать, устанавливать минимальный объем или нет. Если компания работает с определенным руководством минимальным объемом, после занесения ее в реестр малых предприятий нужно издать приказ о его отмене. Из содержания должно быть ясно, с какого числа старый порядок отменяется.

Приказ об отмене ограничений по минимальному объему создается в свободной форме. Необходимо учесть, что одновременно вносятся изменения в локальные нормативные акты, относящиеся к ведению кассовых операций.

Приказ об отмене лимита кассы для ИП в 2021 году выглядит так:

ИП и малый бизнес

Для ИП обязанность определять максимальный остаток наличности на конец дня Указаниями Центробанка не предусмотрена. Лимит кассы для малых предприятий в 2021 году также не обязателен. В п. 1, 4 Письма ФНС от 09.07.2014 N ЕД-4-2/13338 сказано, что юридические лица, имеющие статус субъекта малого предпринимательства могут самостоятельно решить, есть ли в этом необходимось. И если лимит остатка наличных не установлен, хранить, не сдавая в банк, можно любую сумму денежных средств. При зафиксированном приказом остатке делать этого нельзя.

Хранение сверхлимитных сумм

В стандартной ситуации по окончании рабочего дня в фирме не должно быть наличности, сумма которой превышает установленный минимальный объем. Но законом предусмотрены исключения. Превышение разрешается:

- в дни выдачи зарплаты;

- если из банка получены средства для расчетов в выходные (праздники);

- в дни социальных выплат, стипендий.

Внимание! Из банка деньги переводятся только тогда, когда они действительно нужны в праздники (выходные).

Зачем нужен лимит денежных средств и как он устанавливается?

Установление лимита ограничивает ту сумму наличных денег, которая может находиться в операционной кассе на конец рабочего дня (п. 2 указания Банка России № 3210-У). Лимит может быть превышен в дни выдачи работникам зарплаты, стипендий, соцвыплат и в выходные дни, если юрлицо в них осуществляет операции по кассе.

Определение величины лимита обязательно для юрлиц и обособленных подразделений, самостоятельно сдающих деньги в банк. Если обособленные подразделения сдают деньги в кассу юрлица, то общая сумма устанавливаемого организацией лимита учитывает и те лимиты, которые предусмотрены для подразделений. ИП и юрлица, относящиеся к числу субъектов малого предпринимательства, вправе такой лимит не устанавливать.

О том, в каких случаях юрлицо может быть отнесено к числу субъектов малого предпринимательства, читайте здесь.

Юрлицо самостоятельно осуществляет расчет лимита остатка кассы (для подразделений и общей его величины) и утверждает его размер распорядительным документом.Один из экземпляров этого документа направляется в подразделение.

Штраф при превышении лимита кассы

Превышение суммы остатка в кассе считается нарушением закона, за которое предусмотрено административное наказание (ст. 15.1 КоАП). На компанию может быть наложен штраф в размере 40-50 тыс. рублей, на руководителя – 4-5 тыс. рублей. На практике компания и должностные лица чаще всего наказываются одновременно.

Если денег в кассе в начале рабочего дня слишком мало, их нужно часто сдавать (снимать). При расчете слишком больших остатков существует вероятность возникновения дополнительные издержки в виде штрафа. Если превышение образовалось случайно, лучше выдать их подотчетному лицу. Сумма законодательством не ограничена.

Почему важно устанавливать лимит остатка денежных средств

На предприятиях, которые не определили лимит кассы, он автоматически признаётся на уровне 0, и каждый приход суммы в кассу они вынуждены сдать в банк. В таких обстоятельствах может не оказаться разменной монеты для кассы магазина либо за любыми небольшими расходами нужно будет идти в банк и получать деньги.

Знаете ли вы? Поскольку хранить наличные в кассовом аппарате для разменной монеты не разрешается, есть способ выдать эти деньги продавцу на 3–4 недели, оформив приказ о выдаче разменной монеты и выдав расходный кассовый ордер — прямого запрета на это в законодательстве нет.

Обязательно ли устанавливать лимит кассы индивидуальным предпринимателям

Малым предприятиям и индивидуальным предпринимателям Указание позволяет не устанавливать пределы наличности, им позволено хранить любую сумму, лишь бы они отвечали критериям, по которым их отнесли к этой группе. К малым относят те предприятия, у которых доходы составляют не больше 800 млн руб. в год, работников — не больше 100 человек, государство имеет долю не больше 25 %, а другие предприятия — не больше 49 %. К индивидуальным относят предпринимателей, которые не оформились как юридическое лицо. По собственному желанию такие предприятия могут установить ограничение в порядке, описанном для других компаний. В таком случае они будут обязаны сдавать излишки денег на счёт в банке. Добровольно устанавливают ограничение предприниматели, желающие обеспечить безопасность хранения средств и контролировать наличность.

Важно! Если в прошлом периоде предприятие не принадлежало к малым или индивидуальным предпринимателем был установлен лимит, который теперь не требуется, то понадобится приказ о его отмене, иначе при проверке из налоговой с большой вероятностью возникнут проблемы.

На кого распространяется порядок ведения кассовых операций?

Указанием Центрального банка РФ были введены новые правила ведения кассовых операций. При этом формы ведения кассовых документов не претерпели изменений.

Больше всего изменения коснутся индивидуальных предпринимателей. И, несмотря на то, что ИП придется поменять привычный режим работы, для них это с лихвой окупится упрощением ведения кассовых операций.

Помимо индивидуальных предпринимателей, изменения коснутся предприятий и организаций. В частности, нововведения повлияют на бухгалтерский учет.

Очень важно чтобы индивидуальные предприниматели своевременно ознакомились с обновленными правилами ведения кассовых операций, во избежание штрафных санкций.

Согласование

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.

Подотчетные суммы

Выдаваемые из кассы суммы в подотчет сотрудникам предприятия не ограничиваются лимитами. Это относится к случаям оплаты суточных и возмещению расходов по авансовым отчетам командированных сотрудников.

Если работнику выдаются деньги с целью оплаты им товаров или услуг по договору между организацией и ее контрагентом (зарегистрированным предприятием или ИП), то необходимо соблюдать стотысячный предел (учитывая все предыдущие платежи наличными средствами по конкретному соглашению).

Особенности расчета

Итак, рассчитать ЛК можно двумя способами: по суммам поступлений наличности либо по суммам выбытия. Все зависит от того, какие операции преобладают в конкретном экономическом субъекте.

Например, если компания только получает выручку наличностью, а иные расчеты производит по безналичному расчету, то следует исчислять ЛК по методу поступлений.

Формула расчета:

Расчетным периодом можно принять абсолютно любой промежуток времени от одного до 92 дней. Причем год не имеет никакого значения, расчетный период может быть взят и за текущий год, и за любые предшествующие финансовые периоды.

Количество дней между днями сдачи денег в банк определите исходя из договора на банковское обслуживание, перерывов между инкассациями (при наличии) либо по фактическим промежуткам.

Обратите внимание, что для данного значения имеются ограничения. Так, если ваша организация находится в местности, где отсутствует отделение банка, то промежуток не может превышать 14 рабочих дней. В остальных случаях промежуток ограничен максимум 7 рабочими днями. Но чем больше количество дней в промежутке для расчета, тем больше сумма ЛК.

Расчет лимита кассы на 2021 год, образец.

ООО «ВЕСНА» работает без выходных.

Выручка за 20.02.2019 составила 300 000 руб. (наибольшая сумма наличных за день); за период с 11.08.2018 по 22.09.2018 — 1 500 000 руб.

Наличные деньги вносят на расчетный счет в банке один раз в три дня — это постоянный показатель. А вот расчетный период может существенно повлиять на размер ЛК.

Вариант 1. В ООО «ВЕСНА» определен расчетный период как один день — 20.02.2019, лимит остатка наличных составит 900 000 руб. (300 000 руб. / 1 дн. × 3 дн.).

Вариант 2. В ООО «ВЕСНА» установлен расчетный период с 11.08.2018 по 22.09.2018, составляющий 43 дня, лимит остатка кассы составит 104 651,16 руб. (1 500 000 руб. / 43 дн. × 3 дн.).

И наоборот, если основная часть операций с наличностью — это выдача из кассы, за исключением выдачи зарплаты, стипендий и иных социальных выплат, то применяйте метод выбытий. При условии, что компания не получает выручку наличными деньгами.

Расчет проводите по формуле:

Расчетный период и промежуток между инкассациями для подсчета определяйте в аналогичном порядке. В сумму операций по выбытию наличности не включайте выплату заработной платы, стипендий, пособий и иных социальных выплат. Допустимо использовать для расчета лимита кассы онлайн-калькулятор.

Лимит как часть кассовой дисциплины в 2021 году

Использовать наличные деньги может любое предприятие, но для этого сперва нужно завести кассу и внутренним приказом ограничить максимальную сумму, которая может в ней оставаться.

Суммы, превышающие лимит наличных денег в кассе, должны быть сданы в банк. Об этом говорит Указание Центробанка №3210-У.

Каждый рабочий день перед завершением смены кассир производит сверку кассовых документов, записывает в кассовую книгу остаток наличных средств и заверяет его своей подписью. Именно этот остаток не может превышать установленный лимит.

Ответственность

Превышение на предприятии разрешенной суммы наличных становится поводом для привлечения нарушителя к ответственности:

| Сумма штрафа (руб.) | Статья | |

| Для юрлиц | 40000-50000 | ст.15 п.1 КоАПРФ |

| Для физлиц и ИП | 4000-5000 | ст.15 п.1 КоАПРФ |

Однако, и этот закон имеет свои исключения. Согласно указанию Центробанка безнаказанно превышать лимит допустимо:

- для выдачи зарплаты и других выплат сотрудникам;

- в дни когда компания работает, а у финансовых учреждений выходной (например, это суббота и воскресенье для большинства розничных магазинов).

Зачем это нужно

Изначально лимит кассы был введен как мера ограничения объема наличных средств, находящихся в обороте у бизнеса. Деньги, лежащие на безналичных банковских счета перестают быть для государства мертвым грузом, они начинают «работать».

Для самих предпринимателей ограничение кассы это в первую очередь вопрос безопасности. Чрезвычайные ситуации, ограбления, мошенничества — застраховаться от всего невозможно, но если хранить наличными лишь часть выручки, многие риски можно уменьшить.

Тоже может быть полезно:

- Онлайн-кассы в 2021 году

- Личный кабинет налогоплательщика Налог.ру

- План счетов бухгалтерского учета 2019

- Что нужно знать ИП про аудит кассовых операций

- Кассовая дисциплина ИП в 2021 году

- Как ИП вести бухгалтерский учет?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Как утвердить

Допустим, сумма ЛК исчислена, но этого для работы недостаточно. Требуется утвердить приказ на лимит кассы на 2021 год, образец:

Обратите внимание, что для данного вида распоряжений не предусмотрена унифицированная форма. Следовательно, оформите распорядительный документ в произвольной форме.

Если у организации уже утвержден ЛК. Например, расчет был проведен в 2021 году. Но в текущем, 2021, году компания увеличила обороты, и действующего лимита недостаточно для бесперебойной и продуктивной работы. В таком случае требуется приказ об отмене лимита кассы. Отметим, что можно издать два распоряжения: первый приказ на отмену устаревшего норматива, а второй — на утверждение нового ЛК. Либо можно объединить два распоряжения в одном документе. Образец:

Образцы приказов:

об отсутствии лимита кассы

об установлении лимита

Какие ограничительные меры по платежам через кассу предусмотрены для организаций?

Лимит расчетов наличными между юридическими лицами в 2021 году находится на уровне 100 000 руб. Он применяется для сделок:

- между контрагентами-предприятиями;

- с участием двух индивидуальных предпринимателей;

- с составом участников из юридического лица и ИП.

Ограничение касается сделок в иностранных и национальной валютах (пересчет в рублевый эквивалент осуществляется по официально установленному курсу, действующему на день проведения платежа). Лимит действителен для оплаты в рамках одной сделки, закрепленной договорными отношениями. Предприятия могут совершать несколько оплат наличными средствами с итоговым превышением лимита, но по разным контрактам и с условием соблюдения ограничений по отдельным соглашениям.

В случае с движением наличности между организацией и ее филиалами лимит не применяется. В списке исключений числятся операции по выплате зарплаты с подотчетными средствами и суммами индивидуальному предпринимателю для использования в личных целях некоммерческого характера.

Допускается расход из оприходованной в кассу выручки с целью:

- выплаты денег персоналу предприятия в форме зарплаты и платежей социального характера;

- кассового расхода в пользу предпринимателя для покрытия личных расходов;

- возмещения подотчетных средств;

- возврата уплаченных ранее сумм с учетом введенного Центробанком лимита.

В остальных случаях наличные платежи производятся по алгоритму:

- Сдача имеющихся сумм выручки в банк.

- Снятие со счета денег для оплаты контрагенту.

- Осуществление платежа наличными средствами.

Приведенная последовательность действий актуальна для оплаты аренды, выдачи (возврата) кредитов, погашения начисленных процентов по займам, выдачи дивидендов.

Недостаток приведенного механизма – необходимость уплаты процентов за сдачу выручки в финансовое учреждение и ее снятие. Целью введения такой нормы было обеспечение дополнительной меры контроля государства над движением средств между хозяйствующими субъектами и пресечения действий по отмыванию денег.

Лимит для каждого договора

Введенный ограничительный предел имеет привязку к условиям и количеству сделок между контрагентами. Лимит устанавливается для каждого договора. В разрезе одного соглашения предприятие может оплатить (или принять в качестве оплаты) максимум 100 000 рублей. Но разрешается осуществлять платежи с аналогичным лимитом по другим сделкам с теми же контрагентами.

Наличный расчет между юридическими лицами в 2021 году предполагает соблюдение ряда особенностей на этапе заключения договора:

- в качестве предмета сделки может выступать любая услуга или продукция – от оплаты за товары до оформления займа;

- сумма внесения наличных средств на протяжении срока действия соглашения не может быть больше установленного Центробанком лимита;

- ограничение по сумме платежей наличными средствами распространяется на конкретный договор даже после окончания периода его актуальности;

- разбиение платежей на части, применение рассрочки не позволяет увеличивать лимит, учитывается накопленная сумма оплаты наличностью по договору;

- при сумме сделки свыше разрешенного порога, часть средств (в рамках законодательно закрепленного лимита) оплачивается через кассу, остальные средства переводятся безналичным путем.

Основные нормативы

Правила ведения кассовых операций в российском законодательстве строго регламентированы. Любое отклонение от действующих норм карается крупными штрафами и серьезными санкциями. Так, ключевые требования к ведению кассовых операций установлены в Указаниях Центробанка России № 3210-У от 11.03.2014 (в ред. 19.06.2017).

Данный норматив обязаны неукоснительно соблюдать все экономические субъекты, которые осуществляют кассовые операции. Простыми словами, если организация работает с наличностью (принимает оплату, производит расчеты, осуществляет выплаты), то соблюдение Указаний № 3210-У обязательно.

Напомним, что кассовыми операциями называют любые факты хозяйственной деятельности, которые напрямую связаны с поступлением, выбытием либо иным движением наличных денежных средств внутри экономического субъекта (организации).

Нужно ли пересматривать

Пересмотр лимита кассы является добровольным, его можно не менять длительное время. Если же оказалось, что таких денег недостаточно для покрытия текущих нужд предприятия в наличных деньгах, его можно пересматривать хоть ежемесячно. Главное: при этом не забыть передать в банк приказ об изменении лимита.

Знаете ли вы? Если не хотите периодически издавать постановления об утверждении лимита и следить за окончанием срока их действия, не вписывайте в приказ период, на который устанавливается ограничение, — тогда оно будет действовать бессрочно.

Оформление и пункты приказа

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается. Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года.

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера.

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.