В данной статье будет рассмотрен образец заполнения листа 3 декларации 3-НДФЛ, который поможет налогоплательщикам, имеющими дело с ценными бумагами или с производными финансовыми инструментами, гораздо легче и быстрее справиться с оформлением документа подобного рода.

[sc:docObr id=»https://grazhdaninu.com/wp-content/uploads/2017/06/3-ndfl.pdf» mytext=»новой формы налоговой декларации 3-НДФЛ»]

Помимо этого, в статье будут приведены образцы заполнения листов Д1 и Д2 налоговой декларации.

- Cкачать бланк декларации 3-НДФЛ за 2021 год можно тут.

- Образец формы 3-НДФЛ, в том числе и листов З, Д1 и Д2, можно скачать здесь.

- Программа для заполнения декларации размещена по этой ссылке.

В каких случаях заполняют

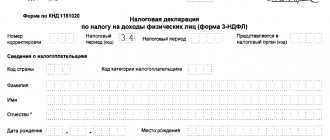

За 2021 год физические лица, которые в силу закона обязаны самостоятельно подать отчет о своих доходах и/или хотят вернуть НДФЛ (и на то есть основания), делают это с помощью формы декларации 3-НДФЛ, утвержденной приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Последние изменения в этот бланк были от 10 октября 2021 года. При этом Лист Д1 3-НДФЛ за 2021 год остался прежним. Выглядит он следующим образом:

По сути, он состоит из 2-х пунктов:

- в первом – дают данные об объекте и понесенных затратах на него;

- во втором – делают расчет вычета по данному объекту.

Сразу скажем, что лист Д1 в декларации 3-НДФЛ за 2016 год и иные периоды – совсем необязательный элемент. Он служит исключительно для расчета имущественных вычетов по НДФЛ, которые:

- закреплены статьей 220 Налогового кодекса;

- декларант имеет на них право;

- затраты подтверждены документами.

Подробнее об этом см. «Какие листы нужно заполнять в 3-НДФЛ за 2021 год».

Проще говоря, заполнение листа Д1 декларации 3-НДФЛ за 2016 год говорит налоговикам о том, что человек хочет вернуть уже перечисленный в казну им самим либо за него налоговым агентом НДФЛ за счет фактически понесенных затрат на:

- новострой;

- покупку на территории России:

- жилого дома;

- квартиры;

- комнаты;

- доли либо долей в них;

- земельных участков для ИЖС;

- участков, на которых расположены приобретенные дома/доля (доли) в них.

Более того: Лист Д1 3-НДФЛ за 2021 год охватывает также:

- проценты по целевым займам/кредитам, которые получены от отечественных компаний либо ИП на новое строительство или покупку указанных объектов;

- проценты по кредитам отечественных банков, которые взяты с целью рефинансирования/перекредитования (более щадящего режима погашения процентов).

Для отражения процентов по кредитам в Листе Д1 предназначены отдельные строки. Но если физлицо вообще не связывалось с кредитными деньгами, то в их полях проставляют нули с прочерками (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год).

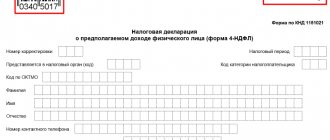

Лист 3

Те физические лица, которые являются инвесторами, открыли инвестиционный счет и получают прибыль в результате осуществления торговых операций, обязаны отчитаться перед налоговой инспекцией путем заполнения листа декларации, обозначенного буквой З. В бланке для данного листа отведено целых четыре страницы — это все лист З, состоящий из одиннадцати пунктов.

Кто должен вносить данные

В обязанности далеко не всех налогоплательщиков входит оформление листа З формы 3-НДФЛ, а только тех, чья прибыль имеет отношение к следующим аспектам:

- Ценным бумагам —

это документация, на которой проставлены определенные реквизиты, свидетельствующие о возникновении прав на какой-либо вид имущества. Причем без наличия данных документов зафиксированные в них права передать невозможно. - Производным финансовым инструментом (ПФИ) —

это соглашение, в соответствии с которым заключившие его физические лица становятся обладателями определенного рода прав или подписываются исполнять некоторые указания, касающиеся базового актива.

Необходимо отметить, что налогоплательщику нужно заполнять не все четыре страницы листа З, а только те, которые требуют указания данных, соответствующих конкретной ситуации. Таким образом, если физическое лицо производило операции с ценными бумагами, касающиеся займа, то ему следует внести информацию в первый и восьмой пункты данного листа.

Как заполнить

Лист, посвященный данным отчетного характера о прибыли, полученной с помощью ценных бумаг или ПФИ, заполняется гораздо проще других страниц налоговой декларации. Это связано с тем, что в лист З не нужно вносить никакие коды, а только денежные суммы, взятые из другой документации.

Каждая цифра должна быть вписана в отдельную ячейку. Любое поле, требующее указания размера какой-либо суммы, состоит из двенадцати ячеек, предназначенных для указания рублей, точки (выступает в роли разделительного знака) и двух клеток для проставления копеек. Если налогоплательщику нужно написать рубли, то их сумма ставится с левой стороны от точки в последних ячейках, а если копейки, то справа.

Помимо этого, физическое лицо обязательно должно указать так называемый вид операции. Данный параметр проставляется на всех страницах листа З и имеет код строки 100. Для него предназначена всего одна ячейка, в которую нужно внести цифру один (если финансовые операции проводились на инвестиционном счете индивидуального типа) или два (если число один не соответствует ситуации налогоплательщика).

На каждой странице листа З в верхней части следует проставлять ее номер, под которым она идет в бланке декларации (например, если это шестая страница, то нумерация указывается так: «006», если седьмая — «007» и так далее). Также на всех листах должен стоять идентификационный код, фамилия, имя и отчество налогоплательщика, а в самом низу его подпись и дата оформления документа.

Основные правила

В первую очередь, Лист Д1 декларации 3-НДФЛ за 2016 год и иные периоды предназначен для заполнения только российскими налоговыми резидентами по НДФЛ.

Также см. «Кто должен сдавать 3-НДФЛ за 2021 год: перечень и новые правила».

В одной 3-НДФЛ имущественные вычеты можно заявить по затратам на приобретение/постройку сразу нескольких разных объектов недвижимости. В этом случае:

- пункт № 1 Листа Д1 (данные об объекте и затраты по нему) – заполняют по количеству объектов;

- пункт № 2 Листа Д1 (расчет вычетов) – заполняют только один раз на последней странице Д1 как бы нарастающим итогом.

Абсолютное право физлица – включать либо не включать тот или иной объект в 3-НДФЛ. Разумеется, в первом варианте есть смысл, когда подоходный налог с данного декларанта стабильно и необходимой сумме попадал в бюджет.

Кроме того, декларация позволяет не только рассчитать сумму вычета по имуществу с нуля, но и дополучить вычет, который был заявлен в 3-НДФЛ за прошлый (прошлые) периоды.

Недвижимость и расходы на нее

Строка 010 «Код наименования объекта» Листа Д1 3-НДФЛ за 2016 год может принимать следующие значения:

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля/доли в жилом доме, квартире, комнате, земельном участке |

| 5 | Земельный участок для индивидуального жилищного строительства |

| 6 | Земельный участок, на котором расположен приобретенный жилой дом |

| 7 | Жилой дом с земельным участком |

Для строки 020 «Вид собственности на объект» подсказка есть на самом Листе Д1. Здесь выбор сделать несложно. Только заметим, что:

- при общей долевой в свидетельстве о праве собственности указана конкретная доля;

- общая совместная собственность обычно встречается у супругов (когда доли не выделены).

Для строки 030 «Признак налогоплательщика» нужно выбрать один из кодов:

| 01 | Собственник объекта |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка/детей |

| 23 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка/детей |

Строка 040 показывает налоговикам пенсионер декларант либо нет. Поскольку положительный ответ даёт человеку право перенести остаток имущественного вычета на предшествующие периоды.

При указании адреса объекта во всех пустых строках и ячейках [Листа Д1 в декларации 3-НДФЛ за 2016] год и иные периоды не забывайте ставить прочерки, как в нашем примере, который в конце статьи.

Строка 060 «Дата акта о передаче квартиры, комнаты или доли (долей) в них» может быть не заполнена, поскольку формально такой документ в сделке может не фигурировать.

А вот «Дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них» должна быть заполнена (строка 070). Если заявляете вычет по участку, то и/или строку 080.

Строку 090 «Дата заявления о распределении имущественного налогового вычета/понесенных расходов» заполняют только при общей совместной собственности.

Строку 100 не заполняют, если вычет заявлен впервые, а подтверждающие право на вычет документы датированы после 01.01.2014.

Важная строка 110. В ней приводят год начала использования имущественного вычета. То есть когда вы впервые уменьшили налоговую базу за счет объекта недвижимости. Для этого изучайте свои 3-НДФЛ за прошлые годы.

Особое внимание к строке 120. По ней не может быть суммы свыше 2 млн рублей (погашение процентов сюда не входит). Основание: подп. 1 п. 3 ст. 220 НК РФ. То же самое касается ситуации, когда рассчитываете на вычеты сразу по нескольким объектам:

| Стр. 120 + стр. 120 +… стр. 120 ≤ 2 000 000 рублей |

Что касается суммы процентов по кредитам/займам (стр. 130), то в Листе Д1 3-НДФЛ за 2016 год ее значение по общему правилу не может превышать 3 млн рублей.

Расчет вычета

В пункте 2 Листа Д1 физлицо должно показать, из чего складывается сумма его имущественного вычета. В самом общем случае заполняют только строки 200, 210 и 230 (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год). Это когда:

- вычет заявлен впервые;

- налоговые агенты не участвовали в его предоставлении в 2016 году;

- займы/кредиты физлицо на новострой или покупку недвижимости не брало.

В обратной ситуации необходимо иметь на руках декларации 3-НДФЛ за минувшие налоговые периоды с оформленным Листом Д1.

Особое внимание к строке 200 – налоговая база. За основу расчета декларант берет общую сумму своего дохода за 2021 год (обычно согласно справке 2-НДФЛ и/или строке 010 Раздела 2 декларации 3-НДФЛ). Ниже в таблице показано, что нужно вычесть из общей суммы дохода.

Также см. «Справка 2-НДФЛ за 2021 год: образцы заполнения».

| Расчет строки 200 Листа Д1 3-НДФЛ | ||

| Категория | Основание | Где в 3-НДФЛ |

| Необлагаемые доходы | Абзац 7 п. 8 и п. 28, 33, 39 и 43 ст. 217 НК РФ | Пункт 10 Листа Г 3-НДФЛ |

| Стандартные и социальные вычеты | Статьи 218 и 219 НК РФ | Подпункт 3.5.1 и п. 4 Листа Е1 |

| Инвестиционные вычеты | Подпункт 2 п. 1 ст. 219.1 НК РФ | Пункт 3.1 Листа Е2 |

| Расходы или убытки по операциям с ценными бумагами/производными финансовыми инструментами, в том числе на индивидуальном инвестиционном счете | Статьи 214.1, 214.3, 214.4, 214.9 НК РФ | Подпункт 11.3 Листа 3 |

| Расходов участия в инвестиционных товариществах | Статьи 214.5 и 220.1 НК РФ | Пункт 7.3 листа И |

| Профессиональные вычеты и некоторые другие | Статья 221 и подп. 1 и 2 п. 1 ст. 220 НК РФ | Подпункт 3.2 Листа В Пункт 4 Листа Д2 Подпункт 8.1 Листа Ж |

| Имущественный вычет по расходам на новое строительство или приобретение объекта, предоставленный в отчетном периоде налоговым агентом (работодателем) на основании уведомления из ИФНС | Статья 220 НК РФ | Подпункт 2.5 Листа Д1 |

| Имущественный вычет по расходам на уплату процентов по: • целевым займам/кредитам, от кредитных и иных организаций РФ; • кредитам на рефинансирование (перекредитование) кредитов/займов на новое строительство или приобретение объекта. Они предоставлены в отчетном периоде налоговым агентом (работодателем) на основании уведомления из ИФНС | Статья 220 НК РФ | Подпункт 2.6 Листа Д1 |

Обратите внимание: в Листе Д1 3-НДФЛ за 2016 год сумма по следующей строке 210 не должна быть больше показателя строки 200. Поэтому в большинстве случаев они равны.

А строка 220 – расходы на погашение процентов – не должна превышать разность между показателями строк 200 и 210.

Что наверняка придется указать, так это остаток имущественного вычета, который переходит на период 2021 года и далее (стр. 230).

| Расчет строки 230 Листа Д1 3-НДФЛ | |

| Ситуация | Решение |

| Имущественный вычет заявлен в первый раз | Предельный размер вычета по НК РФ (2 млн руб.) минусуйте на документально подтвержденные расходы. То есть: Строка 230 = Строка 120 МИНУС (Строка 180 + Строка 210) |

| Ранее вычет уже был частично получен | Строка 230 = Строка 120 МИНУС (Строка 140 + Строка 180 + Строка 210) |

А вот 2 ключевых условия для Листа Д1 3-НДФЛ за 2016 год:

| (Строка 140 + Строка 180 + Строка 210 + Строка 230) ≤ Предельный имущественный вычет |

| Строка 200 ≥ (Строка 210 + Строка 220) |

Также см. «Заявление в ИФНС о праве на имущественный вычет по НДФЛ: форма и порядок».

Лист Д2

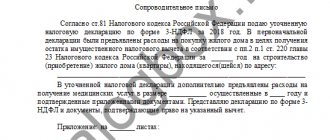

В тех ситуациях, когда налогоплательщики осуществляли сделки по продаже недвижимости или передавали другим физическим лицам имущественные права за отдельную плату, они обязаны отчитаться перед налоговой службой о полученной прибыли — заполнить лист декларации Д2.

Выбор пунктов, в которые должна быть внесена информация в данный лист, зависит от того, в соответствии с какой частью статьи под номером 220 физическое лицо претендует на вычет, а также от суммы расходов, произведенных на покупку имущественного объекта.

Таким образом, если речь идет о продаже имущества, зафиксированного в первой части данного законодательного акта, а декларация оформляется с целью учета затрат, которые пошли на его приобретение, заполняется первый (подпункт 1.3) и четвертый пункты.

В подпункте 1.3 налогоплательщику нужно внести данные в строку под номером 050, которая требует указания размера прибыли, полученной им от всех источников выплаты, а также в строку 060, предназначенную для написания размера документально подтвержденных затрат, не превышающих установленное законом ограничение.

А в пункте четыре прописывается итоговая сумма всех вычетов, заявленных на листе Д2. То есть если физическое лицо вносило сведения только в подпункт 1.3, то в строке 210 (четвертый пункт) нужно поставить то же самое значение, что и в строке 060.

Внимание! Если физические лица, заполняющие форму 3-НДФЛ, допустили в ней ошибки, то исправлять их в бланке категорически запрещено. В подобной ситуации потребуется заново заполнить лист налоговой декларации, в котором была сделана ошибка.

Пример

Допустим, что Е.А. Широкова – налоговый резидент РФ и не пенсионер. 25 января 2021 года Росреестр зарегистрировал за ней единоличное право собственности на квартиру, которая расположена в г. Москве по улице Русаковская.

В 2021 году Широкова впервые подает на имущественный вычет по НДФЛ. Согласно справке 2-НДФЛ из фирмы, где она работает, 550 000 рублей – это сумма выплат в ее адрес, с которых работодатель удерживал и перечислял в бюджет НДФЛ (уже без всех вычетов).

Таким образом, остаток имущественного вычета, который перешел на 2017 год, составил:

2 000 000 руб. (стр. 120) МИНУС 550 000 руб. (стр. 210) = 1 450 000 руб. (стр. 230).

В итоге Широкова за покупку квартиры в 2021 году сможет вернуть:

550 000 × 13% = 71 500 рублей.

Ниже показан пример заполнения Листа Д1 в 3-НДФЛ за 2016 год, поданной 1 марта 2021 года Е.А. Широковой в ИФНС № 18 г. Москвы:

Также см. «Декларация 3-НДФЛ: как заполнить за 2021 год».

Читать также

01.03.2017

Как заполнить Лист Д1 в 3-НДФЛ за 2016 год

Приказа ФНС России от 10.10.2016 N ММВ-7-11/[email protected])

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.5 Листа Д1;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.6 Листа Д1;

в подпункте 2.8 указывается общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в подпункте 2.7;

в подпункте 2.9 указывается общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями подпунктов 2.7 и 2.8;

в подпункте 2.10 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

При этом, если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.12 и суммой значений подпунктов 2.1, 2.5 и 2.8.

В случае, если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.12 и суммой значений подпунктов 2.5 и 2.8;

в подпункте 2.11 указывается остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений подпунктов 2.8 и 2.9 не должна превышать значение подпункта 2.7 Листа Д1, а сумма значений подпунктов 2.1, 2.5, 2.8 и 2.10 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Приведен в Приложении N 2 к Приказу ФНС России от 24.12.2014 N ММВ-7-11/[email protected] (в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/[email protected], от 10.10.2016 N ММВ-7-11/[email protected]).

Узнать, где скачать форму декларации 3-НДФЛ 2021 и где найти текст Приказа Федеральной Налоговой Службы от 24.12.2014 N ММВ-7-11/[email protected] (в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/[email protected], от 10.10.2016 N ММВ-7-11/[email protected]), можно на нашем сайте здесь.

Чтобы узнать сумму переходящую с предыдущего года в декларации 3-НДФЛ необходимо

Совершить следующую арифметическую задачу. 1 450 000 (стоимость жилья) — 450 000 (вычет по предыдущим годам) = 1 000 000 рублей. Именно это и будет суммой, переходящей с предыдущего года.

Итак, узнать вычет по предыдущим годам можно четырьмя способами:

- Обратиться в налоговую инспекцию, там вам должны предоставить искомую информацию, но не забудьте взять с собой документы.

- Если у вас сохранился файл декларации за предыдущий год, можно взять информацию оттуда

- Попросить у работодателя напечатать вам справки 2-НДФЛ за года по которым вы получали вычет и сложить суммы налоговой базы из них.

- Ну и самый простой способ — через личный кабинет налогоплательщика, перейдя по ссылке https://lkfl.nalog.ru/lk/. После ввода вашего ИНН и пароля выбираем пункт меню обратная связь, далее обращение в свободной форме, и в письменном виде выражаем суть вашей проблемы. Для примера обращение может быть таким:

Доброго времени суток, при заполнении декларации 3 НДФЛ за 2021, для возврата имущественного налогового вычета за квартиру (тут можно указать адрес) мне необходимо узнать сумму вычета по предыдущим годам. Ответ прошу прислать на мой e-mail. Заранее благодарю за ответ.

Говорят ответ от налоговой службы приходит не позднее 14 дней с момента обращения.

Для того чтобы узнать сумму, перешедшую с предыдущего года

Необходимо из введенной в программе ранее «общей стоимости всех объектов» (с учетом ограничений вычета) вычесть «вычет по предыдущим годам».

Листы Д1 и Д2 декларации 3-НДФЛ: скачать бесплатно, пример, бланк в excel

Декларация 3 НДФЛ состоит из большого количества листов и разделов. Каждый из них предназначен для внесения определенных данных. Листы Д1 и Д2 используются для расчета имущественных вычетов. При этом на первом указывается информация о построенном и приобретенном жилье, а на втором – о проданном.

Если операции по покупке или строительству в отчетном периоде производились с несколькими объектами недвижимости, налогоплательщик обязан заполнить на каждый из них отдельный лист Д1 декларации. В этом случае пункт 2 (итоговый расчет имущественного вычета по этому разделу) заполняется только на последнем листе.

На листы Д1 вносятся все основные данные о построенной или купленной недвижимости. К ним относятся:

Запутались, как заполнять документы? Не переживайте, мы сделаем декларацию 3-НДФЛ или нулевую отчетность за вас.

- код наименования объекта;

- код вида собственности;

- признак налогоплательщика;

- отношение налогоплательщика к лицам, получающим пенсию;

- данные об объекте недвижимости;

- доля в праве собственности;

- данные об имущественном вычете;

- данные об уплате процентов по займу.

Лист Д2 заполняется в том случае, если налогоплательщик продал недвижимое имущество, которое находилось в его собственности меньше трех лет. При этом указывается не только сумма полученного дохода, но и расходы, которые понес налогоплательщик, приобретая соответствующее имущество.

Все коды можно посмотреть в приложениях к порядку заполнения декларации или уточнить в налоговой.

Все данные, вносимые в декларацию в обязательном порядке должны подтверждаться документально. Поэтому при подаче отчета в налоговую следует приложить копии договоров покупки и продажи имущества.