Форма и формат за 2021 год

С отчета за 2016-й год упрощенцы должны применять новый бланк, принятый приказом налоговой службы России от 26 февраля 2021 года № ММВ-7-3/99.

Ознакомиться и .

Этот же приказ ФНС содержит:

- техническое описание формата отправки декларации по УСН (Приложение № 2);

- порядок внесения данных в отчет (Приложение № 3).

Обратите особое внимание: приведенный бланк един для всех! И фирм, и индивидуальных предпринимателей. И с объектом «доходы», и – «доходы минус расходы».

Декларация ИП на УСН за 2021 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2021 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2021 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговые декларации по форме 2-НДФЛ и 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Предприниматель не должен подавать декларацию 2-НДФЛ за себя, поскольку он имеет освобождение от уплаты НДФЛ. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения. Налоговый кодекс определил срок сдачи отчетности до 30 апреля года, следующего за отчетным. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

В связи с коронавирусом переноса сроков подачи декларации по УСН не предусмотрено.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.

Что нового

Как видно, с отчета за 2016-й год ФНС обновила бланк декларации. В принципе, форма изменилась несущественно. Так:

- требование ставить печать на титульном листе – больше не действует;

- появился раздел 2.1.2 для плательщиков торгового сбора, применяющих УСН с объектом «доходы» (пока актуален только для Москвы, где действует этот сбор):

- УСН «доходы» показывают, на что уменьшают итоговый налог:

Вообще, с 2021 года законодатели наконец прописали, какие именно категории трат позволяют легально уменьшать упрощенный налог. Детально об этом мы рассказывали здесь «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».

Что именно заполнять

Какой у «упрощенца» объект, такие разделы в декларации по УСН за 2016 год и нужно заполнять. Безусловно, во всех случаях нужен самый первый лист бланка – титульный.

Кто на «доходах», сдают разделы:

- 1.1;

- 2.1.1;

- 2.1.2 (если с деятельности можно отчислять торговый сбор).

От УСН с «доходы минус расходы» инспекции ждут в 2021 году раздел:

- 1.2;

- 2.2.

Настоятельно рекомендуем начинать заполнение декларации по УСН именно с разделов 2.1 и 2.2. А затем перейти к 1.1 и 1.2. Последние служат для подсчета итоговых сумм на основе показателей из разделов 2.1 и 2.2

Тоже может быть полезно:

- Порядок заполнения нулевой декларации по УСН для ИП

- Единая упрощенная налоговая декларация 2021 года

- Правила заполнения декларации ЕНВД для ИП 2021 года

- Учет НДС ИП на УСН в 2021 году

- Отчетность ИП на УСН без работников

- УСН для ИП в 2021 году

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Основное при заполнении

В силу указаний ФНС, образец заполнения декларация УСН за 2016 год подразумевает присутствие сумм только в целых рублях. Это значит, что 50 копеек и более считают за 1 рубль, а всё, что меньше – брать во внимание не нужно.

Как уже было сказано, в зависимости от объекта по УСН состав заполняемых разделов и листов может варьироваться. Однако это не значит, что в нумерации могут быть пропуски. Только единая сквозная: 009, 010, 011 и т. д.

Если отчитываетесь на бумаге, то используйте ручку классического цвета. Использовать корректирующие замазки нельзя. Также под запретом печать отчета с обеих сторон листов и скрепление их степлером.

В декларации по УСН за 2021 год весь текст должен быть сделан заглавными печатными символами. В пустых клетках – прочерки. При распечатке ФНС хочет видеть шрифт Courier New 16 – 18 кегля.

Когда успеть: сроки

Обратите внимание, что на основании статьи 346.23 Налогового кодекса РФ установлены разные сроки сдачи декларации по УСН в 2021 году и в целом за этот год для фирм и предпринимателей.

Так, отчет сдают по итогам налогового периода. Для «упрощёнки» это – календарный год (п. 1 ст. 346.19 НК РФ).

| Тип плательщика | Последний день сдачи |

| Фирма | 31.03.2017 (это пятница) |

| Коммерсант | 02.05.2017 (поскольку 30 апреля – воскресенье, а 1 мая – нерабочий праздничный день) |

Как видно, закон дает предпринимателям на УСН ровно на 1 месяц больше, чтобы успешно закрыть отчетную компанию по данному спецрежиму за 2021 год.

Из общего правила о сроках есть 2 исключения. Причем они в равной степени относятся и к компаниям, и к ИП (см. таблицу ниже).

| Ситуация | Когда последний день сдачи |

| Предпринимательская деятельность прекращена и об этом подано уведомление в ИФНС | 25-е число месяца, который идет за месяцем, в котором по уведомлению прекращена деятельность |

| Утрачено право на УСН | 25-е число месяца, который идет за кварталом утраты такого права |

В последнем случае настоятельно советуем ознакомиться с нашим обзором: «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».

Обратите внимание: фирмы-упрощенцы сдают декларацию по месту своего размещения, а ИП – где проживают. Причем компании с обособленными подразделениями включают в свой отчет по УСН и «обособки». Никакие отдельные декларации они не формируют и не сдают. Также см. «Сроки уплаты УСН в 2017 году».

Ответственность за просрочку срока представления отчётности

В настоящий момент по вопросу применения штрафных санкций за несвоевременную сдачу ЕУНД сложилась двоякая позиция.

- За непредставление ЕУНД в срок налогоплательщик привлекается к ответственности по ст. 119 НК РФ. При этом штраф взыскивается по количеству указанных в ЕУНД налогов. Напомним, что согласно данной статье штраф составляет 5% от суммы налога, отражённой в данной декларации, но не более 30% и не менее 1 000 руб. Так как упрощённая декларация не содержит сведений о суммах налога к уплате, штраф по данной статье составит 1 тыс. руб. Таким образом, если в ЕУНД указано 2 налога, штраф придётся заплатить в двойном размере.

- Так как ЕУНД не является по своей природе декларацией, содержащей сведения об объектах обложения, сумме исчисленного и уплаченного налога, то меры ответственности по ст. 119 НК РФ за непредставление данного документа применяться не могут. В этом случае применяют штраф по ст. 126 НК РФ в размере 200 руб. за один документ (Письмо Минфина РФ от 03.07.08 № 03-02-07/2-118).

Коды

При заполнении некоторых реквизитов декларации по УСН за 2016 год нужно вносить не конкретные сведения, а проставлять определенные коды. Они введены для упрощения, чтобы не перегружать заполненный бланк и специальные программы могли анализировать его своими средствами более оперативно.

Крайне важно при заполнении декларации проставлять правильные коды. Следующие таблицы помогут в этом.

| Код налогового периода | Что означает |

| 34 | Календарный год |

| 50 | Последний налоговый период при: • реорганизации; • ликвидации; • закрытии ИП своего бизнеса. |

| 95 | Последний налоговый период при переходе на другой режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности |

| Код места подачи | Что означает |

| 120 | По месту жительства ИП |

| 210 | По месту нахождения отечественной компании |

| 215 | По месту нахождения правопреемника (при условии, что не крупнейший налогоплательщик) |

| Код вида реорганизации, ликвидации | Что означает |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение + присоединение |

| 0 | Ликвидация |

| Код способа подачи | Что означает |

| 01 | На бумаге (почтой) |

| 02 | На бумаге (лично) |

| 03 | На бумаге + на съемном носителе (лично) |

| 04 | По ТКС с электронной подписью |

| 05 | Другое |

| 08 | На бумаге + на съемном носителе (почтой) |

| 09 | На бумаге с штрих-кодом (лично) |

| 10 | На бумаге с штрих-кодом (почтой) |

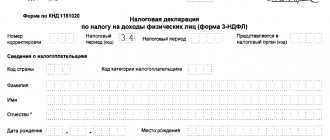

Собственно, в декларации по УСН за 2021 год все эти коды присутствуют на первом листе:

Есть еще ряд специфических кодов. Они говорят о том, что имущество, деньги, работы, услуги упрощенец получил в рамках:

- благотворительной деятельности;

- целевых поступлений;

- целевого финансирования.

В основном, данные коды касаются специфических упрощенцев (некоммерческих организаций) и случаев, поэтому большинству знать их не обязательно. Более того: такую информацию показывают только в последнем 3-м разделе декларации по УСН:

Настройка УСН в «1С»

Отчетность по упрощенной системе налогообложения сдают как организации, с самого начала использующие УСН, так и те, кто ранее перешел на УСН с основной системы налогообложения. Поэтому в программе «1С:Бухгалтерия 8», ред. 3, реализована возможность указать систему налогообложения и ставку как при создании организации, так и изменить ее в разделе «Главное», перейдя в форму «Налоги и отчеты»

, что повлияет на настройки учетной политики организации.

В разделе «Налоги и отчеты»

также можно выбрать или ввести с клавиатуры ставку УСН.

В соответствии со ст. 346.20 НК РФ при УСН существуют следующие ставки:

- 6% – если объектом налогообложения является доход организации;

- от 5% до 15% – если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Налогоплательщик при упрощенной системе вправе сам выбрать ставку и соответственно объект налогообложения, но только в том случае, если он не является участником договора простого товарищества или договора доверительного управления, что описано в ст. 346.14 НК РФ.

Когда налогоплательщик решает перейти с основной системы налогообложения на упрощенную, в форме «Налоги и отчеты»

во вкладке

«Режим налогообложения»

необходимо поставить флажок

«До перехода на УСН применялся общий налоговый режим»

и ввести дату перехода.

Если учет до перехода на УСН велся в той же программе (т.е. в «1С:Бухгалтерии 8»), то можно воспользоваться «Помощником по переходу на УСН»

, который отразит в программе определенные учетные операции, связанные с переходом на УСН, а также выполнит ряд действий технологического характера, например:

- спишет остатки данных налогового учета по налогу на прибыль организаций;

- спишет остатки из регистров накопления, которые для учета при УСН не используются;

- приведет в соответствие партионный учет остатков запасов в регистре «Расходы при УСН»

и на счетах бухгалтерского учета запасов.

Как себя проверить

Как ни крути, любой образец заполнения декларация УСН за 2016 год невозможно считать правильным и полноценным без проверки на контрольные соотношения. Это определенные равенства или неравенства, которые должны иметь место между конкретными строками. Ведь в своем отчете упрощенец постоянно аккумулирует одни суммы за счет других.

Контрольными соотношениями пользуются и налоговики при камеральных проверках деклараций по УСН, и сами упрощенцы при заполнении полей отчета. Так, в 2017-м году за отчет 2021 года актуальны соотношения, которые приведены в письме ФНС от 30 мая 2016 года № СД-4-3/9567. Обязательно сверьтесь с ними.

Порядок предоставления

Декларация УСН предоставляется предпринимателем в ФНС по месту своего проживания. Предоставить ее можно несколькими способами:

- На бумажном носителе. Составить такую декларацию необходимо в 2 экземплярах, один из которых останется в налоговом органе, второй, с отметкой о получении сотрудником ФНС, возвращается предпринимателю, и будет являться подтверждением факта предоставления отчётности. Сдать декларацию таким способом можно лично или через представителя, полномочия которого должны быть подтверждены нотариальной доверенностью.

- Почтовым отправлением. Формируя отправление, следует приложить к нему опись вложения, для того чтобы предупредить случайную утрату документов. При таком способе предоставления декларации, подтверждением ее здачи будут являться документы об отправке почтового уведомления и опись вложения, заверенная печатью почтового отделения.

- В электронном виде. В данном случае отчетность предоставляется через интернет. Отправить ее можно через сервис на официальном сайте ФНС или операторов, предоставляющих услуги в области электронного документооборота.

Декларация УСН 2021: образец заполнения

ПРИМЕР 1: «Доходы» (ставка 6%)

Предположим, что в 2021 году упрощенец – ООО «Гуру» имело дело со следующими показателями:

| Период | Доход по нарастанию, руб. | Авансовый платеж (налог), руб. | Суммы по нарастанию, которые можно вычесть, руб. | На сколько можно уменьшить авансовый платеж (налог), руб. | Авансовый платеж (налог) к доплате, руб. |

| I кв. | 300 000 | 18 000 (300 000 × 6%) | 10 500 | 9000 (10 500 ˃ 18 000/2) | 9000 (18 000 — 9000) |

| Полгода | 800 000 | 48 000 (800 000 × 6%) | 18 500 | 18 500 (18 500 | 20 500 (48 000 — 18 500 — 9000) |

| 9 месяцев | 2 000 000 | 120 000 (2 000 000 × 6%) | 50 000 | 50 000 (50 000 | 40 500 (120 000 – 50 000 – 9000 – 20 500) |

| 2016-й год | 3 000 000 | 180 000 (3 000 000 × 6%) | 102 000 | 90 000 (102 000˃180 000/2) | 20 000 (180 000 – 90 000 – 9000 – 20 500 – 40 500) |

Уточним, что суммы, на которые можно уменьшить налог при объекте «доходы», перечислены в п. 3.1 ст. 346.21 НК РФ. Лимит: 50% он налога на УСН. Исключение сделано только для ИП, которые работают без персонала. Они могут снижать налог до любого предела без ограничений, но в фиксированном размере. Речь идет о пенсионных и медицинских взносах.

Далее по ссылке показан образец заполнения декларации УСН за 2016 год ООО «Гуру» c объектом «доходы».

ПРИМЕР 2: «Доходы минус расходы» (ставка 15%)

Предположим, что в 2021 году упрощенец – ООО «Гуру» имело дело со следующими показателями:

| Период | Доход по нарастанию, руб. | Расходы по нарастанию, руб. | Налоговая база, руб. | Авансовый платеж (налог) к доплате/уменьшению, руб. |

| I кв. | 300 000 | 350 000 | 0 ((300 000 – 350 000) | 0 |

| Полгода | 800 000 | 550 000 | 250 000 (800 000 – 550 000) | 37 500 к доплате (250 000 ×15%) |

| 9 месяцев | 2 000 000 | 2 100 000 | 0 ((2 000 000 – 2 100 000) | 37 500 к уменьшению (0 – 37 500) |

| 2016-й год | 3 000 000 | 2 700 000 | 300 000 (3 000 000 – 2 700 000) | 45 000 (300 000 ×15%) |

Далее по ссылке показан образец заполнения декларации УСН за 2016 год ООО «Гуру» c объектом «доходы минус расходы».

Также см. «Ставки УСН в 2021 году: игра на понижение».

Читать также

12.01.2017

Комментарии

Елена 10.04.2016 в 17:12 # Ответить

декларация УСН

Добрый день. С 10 апреля 2021 г. действует другая форма, утвержденная Приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]

ostapx1 11.04.2016 в 07:06 # Ответить

Да, Елена, Вы правы. И только сегодня удалось его добыть. Теперь форма обновлена.

МАРГАРИТА 21.04.2016 в 10:23 # Ответить

Поделитесь пожалуйста ссылкой на новую форму декларации ИП на УСН

Людмила 20.04.2016 в 05:22 # Ответить

Добрый день! Заполняю первый раз декларацию. В ней отражаются авансовые платежи по налогу 6% с дохода?

Александр 09.04.2017 в 15:22 # Ответить

Декларация

Здравствуйте! Пытаюсь заполнить Декларацию за 2021 год. Получается, что нигде не надо указывать фактически оплаченные мной налоги? И в строке 100 указывается сумма к доплате, при том, что я фактически заплатил налогов больше, чем должен был.

Наталия 09.04.2017 в 19:22 # Ответить

Александр, добрый день. Фактически уплаченные налоги , т.е. авансовые платежи в декларации не указываются. Указываются расчетные значения авансовых платежей. Строка 110 -сумма налога к уменьшению за налоговый период. В ней Вы указываете сумму переплаты. Затем чтобы вернуть эти деньги или зачесть в счет оплаты будущих периодов, необходимо подать соответствующее заявление в ИФНС.

Мария 02.05.2017 в 07:48 # Ответить

вот-вот! у меня такое же недоумение)

Александр 11.04.2017 в 18:43 # Ответить

Здравствуйте! в строке 110 надо указывать сумму переплаты? Или она все-таки по формулам считается? В формулах никак не учитываются фактические платежи, только расчетные и страховые. И что делать со строкой 100 — у меня получается сумма к доплате. И это при том, что фактически должна быть не доплата с моей стороны, а переплата

Наталия 12.04.2017 в 13:13 # Ответить

Александр, добрый день. В отчете отражаются только расчетные показатели авансовых платежей УСН. Страховые взносы вы указываете в размере, не превышающем авансовый платеж УСН. Суммы страховых взносов по строкам 140 141,142,143 могут быть меньше или равны соответственно строкам 130,131,132,133. Если Вы работодатель то меньше или равны 130/2 и так далее. Не могу сказать почему у Вас в строке 100-сумма к доплате, не видя Ваших цифр. Если есть желание, вышлите мне исходные цифры, помогу разобраться как заполнить декларацию.

Татьяна 20.04.2017 в 14:11 # Ответить

Заполнение декларации

Добрый день!Прошу вас помочь.Как мне заполнить строки(140 — 130) в декларации по УСН(доходы 6 %), если Сумма полученных доходов нарастающим итогом составила: 1 кв.- 108 000 2 кв.- 153 000 3 кв. — 170 000 4 кв.- 364 000 ? Страховые взносы были уплачены: за 1 кв. — 7717,78 (+ еще платили за 2015 г. 1% — 17 210,00(могу ли я эту сумму включить в эту строку?)) за 2 кв. — 3 858,88 за 3 кв. — 5 788,33 за 4 кв.- 5 788,33 и еще, помогите пожалуйста, какие суммы будут 020, 040,070 и т.д.? Нужно ли что-то еще доплачивать? Заранее очень благодарна за ответ!

Наталия 20.04.2017 в 14:34 # Ответить

Татьяна, добрый день. Взносы в размере 17210, уплаченные в 2016 году, уменьшают авансовый платеж за 1 квартал 2021 год, далее все считается нарастающим итогом. Заполняются строки следующим образом, исходя из Ваших данных: стр 130 6480 стр 131 9180 стр 132 10200 стр 133 21840 стр 140 6480 стр 141 9180 стр 142 10200 стр 143 21840 В строке 010 указываете код ОКТМО В строках 020, 040, 070, 080, 090, 100, 110 — ставите прочерки.

12.02.2018 в 00:12 # Ответить

Налоговая декларация

Здравствуйте! Подскажите, где учитывается сумма 1% налога, уплаченная в 2021 году за 2021 год. И фиксируется ли эта сумма в декларации?

12.02.2018 в 16:25 # Ответить

Добрый день. 1 % взносов свыше 300 000 рублей учитывается в КУДИР, вы записываете дату, номер документа и сумму в IV разделе Книги. В декларации УСН Раздел 2.1.1. в строках 141,142, 143 и 144 вы учитываете уплаченные взносы. Но записывать надо не саму сумму фактически уплаченную взносов, а сумму взносов, идущую на уменьшение авансового платежа УСН. Например, рассчитанный авансовый платеж за 1 квартал строка 130 Раздела 2.1.1 = 6000 рублей, в первом квартале Вы уплатили сумму взносов равную 6500 рублей, так вот в строку 140 Раздела 2.1.1 надо писать не 6500, а 6000 рублей. Но имейте в виду, что если Вы уплатили этот дополнительный взнос за 2017 год в 2021 году, то эта сумма войдет в декларацию за 2021 год, но будет участвовать в расчете авансовых платежей за 2021 год. Т.е., на эту сумму Вы можете уменьшить авансовый платеж за 1 квартал, если оплатите взнос до 31.03.2018 года.

25.04.2018 в 09:40 # Ответить

Налоговая декларация УСН доходы-минус расходы

Добрый день. Подскажите, пожалуйста. За 2 квартал 2021 оплатили фактически аванс 7100 руб. В разделе 1.2 в строке 270 у нас не было авансового платежа т.к. были в убытке в 1 кв. в строке 271 расчетный аванс получается 6300 руб. В декларации писать сумму аванса в строке 271 , которая у меня получилась по формуле (6300 руб), а уплачивать минимальный налог с учетом фактического авансового платежа?правильно понимаю?