Зарплатные доходы граждан являются объектом налогообложения. Работодатель в данном случае выступает в качестве налогового агента, который удерживает из зарплаты сотрудника НДФЛ и перечисляет его в бюджет. При этом работодателю следует четко придерживаться установленных законом сроков для перечисления НДФЛ.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или на сайте. Это бесплатно.

8 (800) 350-31-84

Лучше не перечислять

Сразу скажем, что уплачивать НДФЛ до фактической выплаты зарплаты не рекомендуется. Такой подход может повлечь за собой претензии налоговиков. Поэтому перед тем как рассказать об отражении ситуации, когда налог перечислен раньше выдачи зарплаты в 6-НДФЛ, предупредим читателей о рисках.

Налоговые инспекторы могут не квалифицировать перечисленные денежные суммы в качестве налога на доходы физических лиц из-за того, что (п. 4, 9 ст. 226 НК РФ, письмо Минфина России от 13.02.2019 № 03-04-06/8932):

- удержание налога должно происходить из дохода работника;

- оплата налога за счет собственных средств организации не допускается.

По мнению чиновников, преждевременно перечисленный НДФЛ нельзя зачесть в счет уплаты этого налога (письмо ФНС от 29.03.2014 № БС-4-11/19714). Поэтому работодатель должен уплатить налог в установленный срок, а средства, перечисленные в качестве «налога» до выдачи зарплаты, можно вернуть в общем порядке, подав соответствующее заявление в ИНФС (письмо Минфина от 15.12.2017 № 03-04-06/84250).

Также данные денежные средства можно зачесть в счет погашения задолженности по иным федеральным налогам. Такие разъяснения содержатся в письме ФНС от 06.02.2017 № БС-4-11/19716.

Налоговая ответственность по статье 123 НК РФ к работодателю – налоговому агенту не применяется. Объясняется это тем, что факта неперечисления суммы налога в бюджет нет (письмо ФНС от 29.09.2014 № БС-4-11/19716).

Сроки перечисления НДФЛ в бюджет

При перечислении НДФЛ в бюджет работодателю следует учитывать сроки, которые прописаны в действующем налоговом законодательстве. Сроки для перевода НДФЛ зависят от того, в какой форме уплачивается заработок: в наличной или безналичной форме на банковские карты.

Днем получения зарплаты считается последний день месяца, за который она была начислена. Поэтому из авансового платежа НДФЛ не удерживается и не перечисляется. Он уплачивается ежемесячно при окончательном расчете за месяц. Указанная позиция приведена в разъясняющих письмах Минфина и ФНС: Письме Минфина от 2013 года №03-04-05/25494; ФНС от 2014 года №БС-4-11/[email protected]

Исходя из вышеизложенного, НДФЛ, который уплачен в момент выплаты аванса, также считается досрочно выплаченным, так как доход работником за месяц в этот момент еще не получен.

При выплате зарплаты на банковскую карту НДФЛ уплачивается в день ее выплаты по пп. 4, 6 ст. 226 Налогового кодекса. То есть платежное поручение на выплаты окончательного расчета подается в банк одновременно с платежкой на перечисление налога.

Если работодатель снимает деньги со своего банковского счета для выплаты зарплаты, то платежное поручение на перечисление НДФЛ в бюджет он подает в день снятия наличности по чеку на основании п. 6 ст. 226 Налогового кодекса.

Даже если в указанный день сотрудник не получил зарплату наличными, так как отсутствовал на рабочем месте, то обязанности работодателя как налогового агента при перечислении НДФЛ в этот день считаются своевременно исполненными. Заработная плата при этом депонируется, а обязанности по возврату НДФЛ из бюджета у работодателя нет.

Таким образом, если зарплата была получена работником с задержкой, то это никак не влияет на взаиморасчеты работодателя с бюджетом.

Судебные решения также доказывают, что депонирование зарплаты не освобождает работодателя от необходимости заплатить НДФЛ в положенные сроки. Если он этого не сделает, то ему грозит штраф 20% от суммы, которая подлежит удержанию, и пени за просрочку.

Если в организации была наличная выручка в кассе для выдачи зарплаты, то она не обязана снимать для этого деньги со счета (согласно п. 2 Указания ЦБ от 2013 года №3073-У). В этом случае НДФЛ уплачивается не позднее следующего дня после выдачи сотрудникам зарплаты в наличной форме по абз. 2 п. 6 ст. 226 Налогового кодекса и Письму Минфина от 2014 года №03-04-06/33737. Но в данном случае допускается и перечисление налога день в день, дожидаться следующего не нужно: это не будет считаться его досрочной уплатой. Ведь на момент удержания НДФЛ доходы уже были получены сотрудником.

Как заполнить

Теперь расскажем, как отразить налог, перечисленный раньше установленного срока в 6-НДФЛ. Алгоритм заполнения формы будет таким:

- строка 100 – последний день месяца, за который начислили зарплату;

- строка 110 – день выплаты зарплаты;

- строка 120 – следующий рабочий день после даты по строке 110;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Теперь вы знаете, как отражается в 6-НДФЛ, когда налог уплачен раньше, чем выдана зарплата.

Читать также

12.09.2016

Исполнение обязанности по уплате налога распространяется и на налоговых агентов

Опровергнуть логику построения выводов налоговиков чисто юридически суду оказалось не так просто. Тем не менее он это сделал.

В силу п. 4 ст. 24, пп. 1 п. 3 ст. 44 и пп. 1 п. 3 ст. 45 НК РФ обязанность налогового агента по перечислению налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета в банке при наличии на нем достаточного денежного остатка на день платежа.

В том же п. 1 ст. 45 НК РФ установлено, что обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Однако налогоплательщик вправе исполнить обязанность по уплате налога досрочно. При этом правило о досрочной уплате налога распространяется и на налоговых агентов (п. 8 ст. 45 и п. 2 ст. 24 НК РФ).

Далее суд сослался на Постановление Президиума ВАС РФ от 17.12.2002 N 2257/02, в котором разбирался вопрос о досрочной уплате налога. Там судьи указали, что указанное правило имеет в виду уплату налога при наличии соответствующей обязанности, но до наступления установленного законом срока. Так как ст. 45 НК РФ применяется для исполнения налоговой обязанности, то иной платеж в соответствии с общими правилами считается состоявшимся только в случае поступления средств в бюджет.

Есть также Постановление Президиума ВАС РФ от 27.07.2011 N 2105/11. Там также было сказано, что правило о досрочной уплате налога имеет в виду уплату налога при наличии соответствующей обязанности после окончания налогового или отчетного периода, когда сформирована налоговая база и определена сумма налога, подлежащая уплате, но до наступления установленного законом срока платежа. Так как данное положение распространяется только на добросовестных налогоплательщиков, положения ст. 45 НК РФ применяются с учетом обстоятельств, характеризующих налогоплательщика и его добросовестность при выполнении налоговой обязанности, в том числе ее наличия.

От себя отметим, что все эти разговоры о добросовестности налогоплательщика были вызваны по большому счету тем, что в рассматриваемых делах речь шла о зависших в проблемных банках налоговых платежах, и налоговики подозревали налогоплательщиков в создании искусственных схем уклонения от уплаты налогов.

В рассматриваемом в комментируемом Постановлении деле сумма НДФЛ к перечислению в бюджет, исчисленная исходя из первичных документов, была определена компанией правильно. На основании этого суд счел, что по состоянию на момент перечисления налога в бюджет сумма налога уже была определена.

Так как платеж поступил на соответствующий счет Федерального казначейства, никаких задолженностей за компанией как налоговым агентом не имелось. Стало быть, и говорить о наличии недоимки нельзя.

Последствия

Чем грозит оплата НДФЛ раньше выплаты зарплаты

Перечисленные средства до факта начисления зарплаты не будут засчитаны налоговой службой в качестве исполнения обязанности организации. Это значит, что после наступления даты перечисления, к организации будут применены штрафные санкции.

Что проверяет трудовая инспекция: как подготовиться к визиту и успешно пройти проверку?

Дополнительно для того, чтобы средства вернуть, организации придется в административном порядке обращаться в налоговую службу с просьбой о возврате средств.

Если зарплата сотрудникам выплачена ранее конца месяца: 6 НДФЛ особенности заполнения

В статью доходов по форме 6 входят разные начисления в пользу физлиц. Однако основная его составляющая – заработная плата. Наниматель обязан начислять и выплачивать ее 2 раза в месяц в виде авансового платежа и перечисления основной суммы.

Иногда финансовое положение компании позволяет выплатить заработок раньше установленного срока.

Есть ли особенности в отражении, если зарплата выплачена ранее конца месяца, в форме 6 НДФЛ? Рассмотрим подробно досрочное перечисление доходов и отражение их в декларации.

Введение

Порядок выплаты заработной платы регламентирован в ТК ст.136. Даты расчетов с сотрудниками утверждает работодатель в своих локальных актах, приказах и договорах. С каждым документом он обязан ознакомить всех сотрудников. В некоторых случаях есть возможность рассчитаться с работниками досрочно. Как это следует отражать и по каким правилам учитывать НДФЛ?

Досрочное перечисление доходов

Согласно НК ст. 223 п. 2 датой выплаты дохода следует признавать последний день календарного месяца, за который было произведено начисление. Для отражения в расчете не имеет значения, приходится он на выходной либо праздничный день. Данная норма установлена в письме БС 3-11/[email protected] от 16 мая 2021 г.

НК не разъясняет момент налогообложения при отражении досрочной заработной платы. При заполнении стр.100 необходимо придерживаться установленных законодательством норм и указывать дату последнего дня отчетного месяца.

Когда нужно удерживать НДФЛ

В НК ст. 226 п. 4 также есть разъяснения, что субъект хозяйствования производит удержание подоходного налога в момент выплаты заработка. В случае, если зарплата выдана досрочно, доходы не признаются полученными, ситуация аналогична авансовой выплате доходов. Значит, налог не может быть исчисленным и начисленным субъектом хозяйствования. Эти суммы не признаются как недоплаченные.

Удержание подоходного налога необходимо выполнить при первых перечислениях доходов. Это может быть последний день месяца либо при первых перечислениях в будущем периоде. Данная мера установлена в письме БС-4-11/7893 от 29 апреля 2021 г.

Как следует отражать налог

Подоходный налог не допускается перечислять до окончания месяца его удержания. Данная уплата будет расценена, как уплата за счет субъекта хозяйствования. Это закреплено в НК ст. 226 п. 9. Исчисление подоходного налога следует выполнить не позже рабочего дня, следующего за днем выплаты заработка, из которого произойдет фактическое удержание(НК ст. 226 п. 6 и ст. 6.1 п. 6-7).

Несмотря на то, что законодательством не допускается авансовое исчисление НДФЛ, налоговики не применяют санкции к организациям в случае, если платежи поступят в казну в текущем месяце раньше срока.

Как в 6-НДФЛ отразить перечисление заработка раньше срока

Декларация 6 состоит из титула и 2-х разделов. В первом разделе должны найти отражения нарастающим итогом с начала календарного года все виды оплаты труда, примененные за весь период вычеты и удержанные НДФЛ. Заполнение формы 6 второго раздела производится по данным отчетного квартала с указанием дат перечисления.

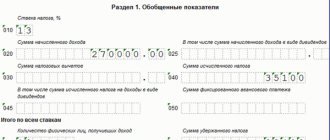

Заполнение 1 раздела:

- Оклад с начислениями, выданный раньше, следует включить в общую сумму по строке 020;

- все примененные для расчета доходов вычеты заносят в строку 030;

- исчисленный подоходный, и с заработка тоже, который выдается раньше срока, указываем в строке 040.

Для того, чтобы правильно отразить налоги по стр. 070, необходимо сделать анализ удержаний. К примеру, если НДФЛ с заработка за июнь был удержан с аванса за июль, следует исключить из отчета за полугодие данные суммы.

В случае удержания и уплаты налога преждевременно, эти суммы следует включать в стр. 070.

Заполнение 2 раздела 6 НДФЛ при выплате досрочной зарплаты.

Заработную плату, полученную ранее установленных дат, следует отразить в отдельном блоке раздела. Это выполнить можно следующим образом:

- 100 – последняя дата месяца, когда произведена выдача оплаты труда;

- 110 – день, когда необходимо удержать подоходный налог. В случае перечисления раньше срока, указывать нужно дату ближайшего расчета по оплате труда (например, ближайшего авансового платежа, исчисленного по среднему заработку);

- 120 – следующий рабочий день за датой, указанной по стр. 110, согласно требованиям НК ст. 226 п. 6);

- 130 – оплата труда;

- 140 – удержанный подоходный налог.

Пример 1 заполнения отчета 6

Организация выдала оплату труда за апрель 28 числа перед выходными. 16.05 работники получили аванс за вычетом налогов за апрель.

- Начисления доходов за апрель составили 250,00 тыс. руб.;

- при начислении оплаты труда были применены вычеты в размере 14,00 тыс. руб.;

- подоходный налог — 30,68 тыс. руб.

Отразим досрочную зарплату в расчете 6 НДФЛ за полугодие.

1-й раздел:

- В суммы, отражаемые по стр. 020, необходимо включить начисленную оплату труда за апрель;

- в стр. 030 — включить примененные в данном периоде вычеты;

- налог с оплаты труда за апрель включается в стр. 040 и 070.

2-й раздел.

Заработок, полученный заранее, отражаем в отдельном блоке:

- 100 – 30 апреля;

- 110 – 16 мая;

- 120 – 17 мая;

- 130 – 250,00;

- 140 – 30,68.

На образце наглядно продемонстрировано заполнение 6 НДФЛ расчета при выплатах зарплаты частями.

Это важно! В случае удержания НДФЛ при досрочной выплате зарплаты и его перечисления в казну на следующий день, в декларации дата удержания будет раньше дня перечисления.

Пример 2 отражения в расчете заработной платы, выплаченной раньше срока

За июнь зарплата раньше срока была выдана 29.06 с одновременным перечислением НДФЛ в казну.

Заполняем 2 раздел:

- стр. 100 – 30.06;

- стр. 110 – 29.06;

- стр. 110 – 30.06.

Налог за июнь необходимо включить в 040 и 070 первого раздела.

Если подоходный налог в казну выплачен в следующем квартале, расчет заполняется в обычном режиме.

Пример 3 отражения в годовом отчете

В организации за год были произведены расчеты по оплате труда 5 работникам:

- ФОТ за 1 месяц — 210,00 тыс. руб.;

- ФОТ за календарный год – 2520,00 тыс. руб.;

- примененные вычеты 30,80 тыс. руб.;

- сроки для выплаты аванса и расчета: 20 и 5 число.

В ноябре руководство решило выплатить зп за ноябрь раньше срока 25.11, в расчете, где был произведен зачет только выплаченного ранее аванса.

За ноябрь НДФЛ не перечислен, его удержание было произведено из авансового платежа за декабрь.

Заполнение годовой декларации первого раздела:

- 010 – 13%;

- 020 – 2520,00;

- 030 – 30,80;

- 040 –323,60 (доначисление подоходного налога с заработка сотрудников);

- 060 – 5;

- 070 – 296,30(налог, удержанный с общей суммы заработка, выплаченного за календарный год).

Невыплаченный заработок за декабрь будет перечислен работникам в январе. Тогда и будет произведено удержание подоходного с оплаты труда за декабрь. Поэтому его в стр. 070 включать не нужно.

Заполнение второго раздела 6 НДФЛ с досрочной зарплатой.

Для данного примера важно помнить, что в отчет попадает переходящая зарплата за сентябрь, выплаченная в октябре. Оплату труда за декабрь включать необходимо в декларацию за 1 квартал будущего периода. Если ее включили в годовую декларацию, необходимо выполнить сторнирование.

Октябрь:

- 100 – 30.09;

- 110 – 05.10;

- 120 – 06.10;

- 130 – 210,00;

- 140 – 26,94 (налог, удержанный при выплате оплаты труда).

Заполнение блока в ноябре, если зарплата выплачивается частями:

- 100 – 31.10;

- 110 – 05.11;

- 120 – 07.11;

- 130 – 210,00;

- 140 – 26,94.

Декабрь для варианта, если нет начисления доходов за данный месяц:

- 100 – 30.11;

- 110 – 20.12;

- 120 – 21.12;

- 130 – 210,00;

- 140 – 26,94.

Ниже представлен образец заполнения с досрочной зарплатой для данного примера.

Заключение

Для того, чтобы не возникало ошибок при заполнении формы 6, зарплату досрочно лучше не выплачивать. Только тогда у налогоплательщика юл не возникнет проблем. Если досрочная выплата была произведена, необходимо рассматривать это как вариант отражения зарплаты в виде авансового платежа. Соответственно, удержание и исчисление подоходного налога необходимо производить согласно нормам законодательства.

Если зарплата сотрудникам выплачена ранее конца месяца: 6 НДФЛ особенности заполнения Ссылка на основную публикацию

Источник: https://ndflexpert.ru/6/kak-zapolnit-6-ndfl-esli-zarplata-vyplachena-ranshe-kontsa-mesyatsa.html

Что говорит закон?

Итак, прежде чем отвечать на вопрос, можно ли заплатить НДФЛ раньше выплаты зарплаты, необходимо понять, что такое НДФЛ, кто его должен перечислять в бюджет, а также какой срок его перечисления установлен.

НДФЛ – налоговый сбор, который вноситься плательщиками, признанными резидентами РФ, в размере 13% от той суммы доходов, которые они получили за определенный период.

Такой сбор, как правило, перечисляется работодателем после начисления заработной платы сотрудника.

В случае, когда лицо занимается самостоятельно предпринимательской деятельностью, обязанность по перечислению налогового платежа, возлагается на него.

В соответствии с положениями Налогового Кодекса РФ, НДФЛ должен быть перечислен не позднее даты, которая следует за датой выплаты денежных средств. Иные положения в законе не содержаться.

Досрочная уплата налогов физическими лицами

Парадоксальная ситуация сложилась в вопросе досрочной уплаты налогов гражданами:

- С одной стороны, действует уже упоминаемая выше ст. 45 НК РФ, по которой они уплачивать налоги досрочно имеют полное право.

- С другой, ст. 409 (2), 397 (4), 363 (3) НК РФ позволяют уплату физическому лицу налога на имущество, а также земельного и транспортного только на основании налогового уведомления.

Сложившаяся правовая коллизия может быть вскоре устранена введением понятия «налоговых взносов», т.е. возможностью авансовых платежей по налогам для граждан. Соответствующий законопроект уже направлен Правительством в Госдуму.

ИП и физлица – срок уплаты НДФЛ в 2021 году

Таблица, приведенная далее, отражает также сроки для уплаты налога самими налогоплательщиками – предпринимателями и физлицами, не являющимися ИП.

Получив первый доход на ОСНО, ИП и частнопрактикующие лица заявляют в ИФНС о предполагаемом доходе (декларация 4-НДФЛ), на основе которого инспекторы рассчитывают суммы налоговых авансов, а ИП должен уплатить их в течение года. Согласно уведомления из ИФНС, налог уплачивается тремя платежами: 15 июля, 15 октября и 15 января следующего года (п. 9 ст. 227 НК РФ). В последующие периоды авансы ИФНС рассчитывает по декларации 3-НДФЛ. Если реальный доход ИП превысит предполагаемый, ему придется рассчитать налог и доплатить его не позже 15 июля следующего года.

Для физлиц, не имеющих статуса ИП, действует единый срок для уплаты НДФЛ с полученных ими доходов. Когда налог не удержал налоговый агент, или доход получен из других источников (продажа имущества, выигрыши от 4000 до 15 000 руб., и т.д.) физлицо подает декларацию 3-НДФЛ и уплачивает «подоходный» не позднее 15 июля (ст. 228 НК РФ).

Досрочно и без проблем?

Налогоплательщик реализовал свое право о досрочной уплате налога и был подвергнут санкциям со стороны налоговой службы – абсурдная, на первый взгляд, ситуация. Она была рассмотрена несколькими судебными инстанциями, прежде чем было принято окончательное решение в пользу налогоплательщика.

Она заключалась в следующем:

- Предприниматель, работающий на УСН, уплатил налог за 2 квартала авансом, без предоставления декларации, сроки подачи которой еще не наступили. Налогоплательщик аргументировал свои действия тем, что сумма налога была ему известна на основании исчисленной налоговой базы.

- Платежи были зафиксированы и проведены, но затем лицензия банка была признана недействующей. ФНС усмотрела в действиях предпринимателя противоречия с законом и потребовала уплатить налог повторно, поскольку деньги в бюджет не поступили.

- В череде судебных разбирательств и решений, принимаемых то в пользу ФНС, то в пользу налогоплательщика, поставил точку Верховный суд. Он указал на право уплаты налога досрочно (ст. 45 НК РФ). Важным аргументом послужил тот факт, что у ИП имелся только один счет в указанном банке.

Важно! Уплачивая налог досрочно, важно отследить, поступили ли деньги в бюджет по факту. В противном случае возможны споры с ФНС и требования повторной уплаты налога.

Как видно из приведенной информации, на практике суды в большинстве случаев руководствуются НК РФ и интересами налогоплательщика. Если возник спор с ИФНС, существует высокая вероятность выиграть его в судебном порядке.

Есть ли ответственность за уплату НДФЛ раньше зарплаты

В случае перечисления НДФЛ до срока выдачи зарплаты инспекторы могут посчитать НДФЛ неуплаченным, а перечисленные работодателем в бюджет средства – ошибочным платежом. Причем работодателю могут отказать в зачете данного ошибочного платежа в счет его задолженности по НДФЛ.

В такой ситуации работодателю придется заново перечислять в бюджет подоходный налог, уплачивать пени и штрафные санкции за просрочку платежа.

В судебной практике были прецеденты, когда работодателям удавалось доказать свою правоту и что перечисленный авансом подоходный налог выплачен ими не из собственных денег, а из средств работников. Если работодатель готов судиться с ФНС, то он может перечислить НДФЛ заранее. Но чтобы избегать спорных ситуаций, стоит перечислять налог только после его удержания из зарплаты сотрудников.

Таким образом, обязанность по перечислению подоходного налога в бюджет возникает у работодателя как налогового агента только после фактического удержания НДФЛ из средств, которые подлежат к выплате налогоплательщиком. Поэтому, согласно позиции ФНС, работодатель, который уплатил НДФЛ до момента выдачи зарплаты, должен заплатить налог повторно несмотря на то, что фактически образуется переплата. За досрочное перечисление подоходного налога работодателя могут привлечь к ответственности в виде штрафов и пени.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

На сегодняшний день, налоговое законодательство обязывает всех налогоплательщиков, осуществлять перечисление установленных сборов в предусмотренный законодательством срок. Несмотря на это, у многих работодателей возникает вопрос, можно ли перечислять НДФЛ раньше выплаты зарплаты?

Главное

- Право на досрочную уплату налога закреплено в ст. 45 п. 1 Налогового кодекса.

- Несмотря на сложившуюся практику уплаты налога после подачи декларации (расчета), законодательство таких жестких рамок налогоплательщику не ставит.

- По вопросу досрочной уплаты НДФЛ сохранились противоречия между позицией ИФНС и налогоплательщика. Возникший спор решается в суде, чаще всего в пользу последнего. Законодательством предполагается предоставить возможность досрочных платежей по налогам и физическим лицам в ближайшем будущем.