Отчетность работодателя

Наталья Васильева

Аттестованный налоговый консультант

Актуально на 20 ноября 2019

Одной из форм отчетности работодателей за сотрудников является СЗВ-СТАЖ. Сдается он за работников, оформленных по трудовым или гражданско-правовым договорам. Разберемся, нужно ли сдавать СЗВ-СТАЖ, если сотрудников нет вообще, и как быть, если в компании есть только учредитель, являющийся одновременно директором.

Кто должен сдавать СЗВ-СТАЖ: что говорит закон

Обязанность страхователей сдавать в территориальные органы ПФР ежегодный отчет о стаже работников предусмотрена пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. Предусмотрено, что такой отчет нужно сдавать в ПФР не позднее 1 марта года, следующего за отчетным. То есть, отчет о стаже за 2021 год требуется передать в ПФР не позднее 1 марта 2021 года.

Годовой отчет о стаже в подразделения должны сдавать страхователи, а именно:

- организации, в том числе иностранные, которые ведут деятельность в России, и их обособленные подразделения;

- предприниматели, адвокаты, нотариусы, частные детективы.

Отчитываться перед ПФР в составе отчета о стаже по итогам года требуется по всем сотрудникам, которые выполняют работу по трудовому или гражданско-правовому договору. Это следует из статьи 1, пункта 1 статьи 8 и статьи 15 Федерального закона от 1 апреля 1996 г. № 27-ФЗ.

Таким образом, чтобы имелись правовые основания для сдачи отчета о стаже, в отчетном периоде (годе) должны быть заключены трудовые или гражданско-правовые договоры.

Как правильно заполнить при отсутствии зарплаты

Для того чтобы нулевой бланк отчетности был сформирован корректно, при его заполнении рекомендуется следовать инструкции:

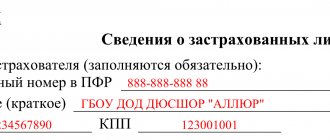

- В вводной части указываются все организационные сведения об учреждении — полное (краткое) наименование, ИНН, КПП, регистрационный номер в ПФР. Также в шапке проставляется количество страниц и информация о нулевом содержании.

- Стоит отметить, что в предыдущей редакции бланка регистрационные данные организации (ИНН/КПП и рег.номер в ПФР) дублировались — в шапке документа и в водной части. Теперь же такая информация прописывается один раз. Также больше не прописывается символ «Стр.», и, соответственно, номер страницы.

- Далее указывается отчетный период — год.

- В табличную часть заносится информация о деловой активности застрахованных лиц. Информация вносится по каждому работнику. Если подается нулевая форма на учредителя, то в таблице проставляется его деловая активность только в пределах данной организации.

- Далее отмечаются начисленные и уплаченные пенсионные взносы (период взносов). Факт уплаты отражается в пунктах да/нет.

После заполнения всех необходимых строк отчетность заверяется подписью руководителя учреждения.

Что говорит порядок заполнения отчета

Форма отчета СЗВ-СТАЖ и Порядок его заполнения утверждены Постановлением Правления ПФР от 11.01.2017 № 3п. При этом согласно пункту 1.5 Порядка отчет СЗВ-СТАЖ заполняется и представляется страхователями на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях (в том числе с которым заключены трудовые договоры) или заключивших с ним гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе, вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Получается, что обязанность по заполнению и представлению отчета по форме СЗВ-СТАЖ возникает у страхователей только при факте наличия трудовых или гражданско-правовых отношений по перечисленным выше договорам.

Посмотрим на форму отчета СЗВ-СТАЖ. В первую очередь, нам интерес представляет раздел 3 этого бланка

Как видно, в этом разделе отчета нужно привести список застрахованных лиц с указанием, в частности, Ф.И.О., СНИЛС, периодов работы в отчетном периоде, условиях труда и сведений об увольнении. То есть, если, предположим, если в 2021 году организация состояла в трудовых отношениях в одним работником, то в этом разделе будет содержаться запись с одной строкой.

Как заполнять

Порядок составления отчетности закреплен Постановлением Правления ПФР № 507п в Приложении 5. Форма заполняется как в бумажном, так и в электронном вариантах. Исправления и помарки не допускаются. Страницы должны быть пронумерованы по порядку. Отчетность подписывается руководством и заверяется печатью (в случае ее использования учреждением). В этой статье мы рассмотрим частный случай — регламент подачи СЗВ-СТАЖ без начисления зарплаты. О заполнении обычной формы СЗВ-СТАЖ мы подробно рассказывали в специальном материале.

Можно ли сдать нулевой бланк

У некоторых страхователей нет трудовых отношений какими-либо физическими лицами. Также многие не заключают никаких гражданско-правовых договоров и у них вообще отсутствуют движения по расчетным счетам. Нужно ли в подобных ситуациях заполнять и сдавать нулевой отчет СЗВ-СТАЖ? Чтобы ответить на этот вопросы обратимся к формату, необходимому для сдачи отчета в электронном виде. Этот формат также утвержден Постановлением Правления ПФР от 11.01.2017 № 3п. Также см. «Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР И СЗВ-ИСХ».

Форматом предусмотрено, что в отчете СЗВ-СТАЖ должна иметься хотя бы одна запись, содержащая, в том числе, Ф.И.О., СНИЛС и период работы. Соответственно, если такой (хотя бы одной) записи не будет, то пустой отчет просто не пройдет форматно-логический контроль и не сможет быть принят. Следовательно, сдавать «нулевой» отчет СЗВ-СТАЖ просто не имеет никакого смысла. Более того, заметим, что на основании отчета СЗВ-СТАЖ территориальные органы ПФР должны разносить на индивидуальные лицевые счета застрахованных лиц сведения о периодах стажа и уплаченных за эти периоды страховых взносах. Если такой информации в отчете не будет, то его представление становится бессмысленным. Таким образом, можно с уверенностью сказать, что представлять «нулевую» форму СЗВ-СТАЖ не нужно.

При этом заметим, что если в отчетном периоде (например, в 2017 году) не было никаких выплаты в пользу физических лиц, но с ними были заключены трудовые или гражданско-правовые договоры, то отчет о стаже СЗВ-СТАЖ нужно заполнять и сдавать. То факт, что выплаты не было не снимает со страхователя обязанности по сдаче отчета о периодах стажа. Также см. «Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР».

Обязательные отчеты в ПФР

Ключевые изменения в части страхового обеспечения граждан, которые были проведены еще в 2021 году, существенно сократили состав форм, обязательных для сдачи в ПФ РФ. Теперь страхователи заполняют только два обязательных отчета — СЗВ-М и СЗВ-СТАЖ.

Помимо обязательной отчетности представители Пенсионного фонда вправе запрашивать иную информацию. Например, сведения о страховом стаже специалистов за прошедшие периоды. Бланки и сроки предоставления таких данных обычно отражаются в письменном запросе о предоставлении сведений.

За непредоставление обязательных форм для российских организаций предусмотрены значительные штрафы. Так, за несвоевременно сданный СЗВ-М работники ПФР оштрафуют компанию на 500 рублей. Причем не за весь отчет, а за каждое застрахованное лицо, которое должно быть отражено в данной форме. То есть если в компании 10 человек, за просрочку СЗВ-М придется заплатить 5000 рублей.

Форма ежемесячная, поэтому при нарушении сроков несколько раз сумма штрафных санкций становится все более значительной. Многие компании, опасаясь штрафов, не рискуют и сдают нулевую отчетность в ПФР в 2021 году. Чтобы разобраться в том, стоит ли отправлять нулевые отчеты, напомним условия их заполнения.

Как быть с генеральным директором – единственным учредителем

Некоторые страхователи, возможно, столкнуться с вопросом о необходимости заполнения формы СЗВ-СТАЖ на генерального директора-единственного учредителя, с котором не заключен трудовой договор и который никаких выплат от организации в отчетном периоде не получал. Спорность этой ситуации состоит в особенности правового статуса руководителя организации: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем – юридическим лицом в трудовые отношения на основании трудового договора, а также норм гражданского законодательства и законов о юридических лицах, как на исполнительный орган юридического лица (ч. 1 ст. 273, ст. 274 ТК РФ, п. 4 ст. 53 ГК РФ).

Когда подобный вопрос рассматривался применительно к форме СВЗ-М к единому мнению так окончательно прийти и не удалось. Так, например, Письма от 27.07.2016 № ЛЧ-08-19/10581 следовало, что если у организации нет застрахованных лиц, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, то обязанность подать форму СЗВ-М отсутствует.

Однако из разъяснений ПФР, приведенных в Письме от 06.05.2016 № 08-22/6356, можно сделать вывод о том, что на руководителя нужно представить сведения по форме СЗВ-М, даже если с ним нет трудового договора.

Как же поступать с формой СЗВ-СТАЖ? Нужно ли включать в нее директора-учредителя? Рассмотрим этот вопрос в отдельной статье.

Читать также

28.02.2017

Законодательная основа

Страхователи по всей стране должны сдавать отчеты в ПФР со сведениями о стаже наемных сотрудников. В зависимости от того, велась деятельность или нет, необходимо сформировать СЗВ-стаж нулевая отчетность или предоставить полноценные сведения. Правовую основу составляет ст. 11 ФЗ-27 от апреля 1996года. Там же указаны и сроки – в 2021 году бухгалтерам нужно поспешить сдать этот отчет до первого марта.

Учитывая тот факт, что отчет должен содержать в себе сведения о сотрудниках, возникает вопрос о том, нужно ли его сдавать при их отсутствии. Эти и другие положения отчетности подробно расписаны в законе.

Отчет СЗВ обязателен для следующих субъектов бизнеса:

- Отечественные предприятия, созданные и работающие на территории РФ.

- Предприятия, созданные иностранными учредителями, но ведущие деятельность на территории России;

- Предприниматели;

- Компании и частные лица, оказывающие адвокатские услуги;

- Нотариальные конторы;

- Частные детективы.

Каждый наемный сотрудник должен привлекаться к работе на основе гражданско-правового договора (ГПД) или по трудовому договору. Отчет формируется только в отношении официально трудоустроенных сотрудников. Отсутствие договоров такого плана означает отсутствие правовой основы для формирования нулевого отчета СЗВ-стаж.

Что означает «нулевая» СЗВ-М в ПФР

СЗВ-М – это форма персонифицированного учета. Она предназначена для отражения данных о застрахованных сотрудниках организации или ИП. Примерно, это обозначение расшифровывается так: Сведения о Застрахованных Входящие за Месяц. Оформлением этого отчёта занимается ответственное лицо, назначенное руководителем.

По общему правилу, если на предприятии отсутствуют работники и при этом не подписано трудовое соглашение между руководителем и самой организацией, то речь идёт про нулевые формы СЗВ-М. Во всяком случае, именно так эти ежемесячные отчёты называют бухгалтеры.

Кто и куда подаёт отчёт

Организации должны отчитываться по СЗВ-СТАЖ за своих работников, нанятых по трудовым и гражданско-правовым договорам. Кроме того, ПФР требует, чтобы форма подавалась в отношении руководителей, которые являются единственными учредителями.

Индивидуальные предприниматели, которые привлекают наёмный труд, также подают форму СЗВ-СТАЖ. А вот ИП без работников этот отчёт не заполняют. Также не подают его и самозанятые лица.

Форму СЗВ-СТАЖ нужно направить в своё территориальное подразделение ПФР: предпринимателям – по месту жительства, организациям – по месту регистрации. Если у компании есть обособленные подразделения, которые зарегистрированы как страхователи, то форма направляется в отделение по месту нахождения таких ОП. Если же они не являются страхователями, то нужные сведения подаются головной организаций в составе своего отчёта.

Стандартный срок сдачи формы – 1 марта года, который идет за отчётным. Если это выходной, срок традиционно переносится на следующий рабочий день. Как известно, сроки сдачи в 2021 году по многим отчётам были перенесены из-за коронавируса. Но СЗВ-СТАЖ это не коснулось – к моменту перенесения его уже нужно было сдать (крайний срок – 2 марта, перенесён из-за выходного).

Кроме того, существуют особые сроки направления СЗВ-СТАЖ:

- при обращении сотрудника за формой – в течение 5 рабочих дней;

- при увольнении работника – в последний день работы;

- при назначении пенсии – в течение 3 календарных дней с даты обращения работника;

- при ликвидации/реорганизации компании – в течение месяца с даты утверждения промежуточного /разделительного баланса, но не позднее дня подачи документов в налоговую инспекцию;

- при снятии с учёта ИП – в течение месяца с даты принятия решения о прекращении деятельности;

- при банкротстве – до представления отчёта управляющего в арбитражный суд.

.

Бесплатное бухгалтерское обслуживание от 1С

Сдают ли ИП нулевую форму

Отдельный вопрос, сдавать или нет нулевой СЗВ-М предпринимателям. Так вот: бизнесмены подают рассматриваемый отчёт в Пенсионный фонд только тогда, когда выступают страхователями. Такое требование вытекает из п. 2.2 ст. 11 Закона № 27-ФЗ <�О персучёте в системе ОПС˃. А это возможно только при использовании наемного труда.

Когда все сотрудники уволены либо вообще отсутствуют, и предприниматель самостоятельно ведет свою деятельность, рассматриваемый отчёт не подают. В этом случае заполнение нулевого СЗВ-М не имеет смысла.

Как действовать

На сегодня нельзя однозначно утверждать, что страхователи окончательно избавлены от штрафа за нулевую СЗВ-М – несдачу такой формы.

Выше мы разобрали, что нулевой отчёт без перечня застрахованных лиц отменен. Страхователи должны представлять только СЗВ-М с наличием сведений о наемных работниках.

СОВЕТ

Письма Минтруда и ПФР пока не дают однозначных ответов на спорные вопросы про отчётность по форме СЗВ-М. Поэтому рекомендуем страхователям при их возникновении обращаться за письменными ответами в подразделения Пенсионного фонда. Так вы минимизируете риск привлечения к ответственности за правонарушение.

Также см. «Штраф за несдачу СЗВ-М в 2021 году».

Читать также

23.11.2017

Отчетность в ПФР по форме СЗВ-СТАЖ в 2021 году

Обратите внимание

, что данные в указанном разделе заполняются в именительном падеже.

В графах «Имя», «Фамилия» и «Отчество»

указываются соответственно ФИО застрахованных лиц, на которых представляется отчет. При этом графы «Фамилия» и «Имя» являются обязательными для заполнения.

В графе «СНИЛС»

указываются страховые номера индивидуальных лицевых счетов каждого из застрахованных лиц, на которых представляется отчет.

В графе «Период работы»

даты указываются в пределах года (отчетного периода) за который подается отчет, и отражаются в формате: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)». Если по конкретному работнику необходимо отразить несколько периодов работы, то каждый из периодов указывается по отдельной строке, при этом повторно заполнять графы «Фамилия», «Имя», «Отчество», «СНИЛС» не нужно.

Примечание

: для форм с типом «Назначение пенсии» графа «Период работы» заполняется по дату предполагаемого выхода на пенсию. Период работы застрахованного лица в рамках гражданско-правового договора заполняется с отражением в графе 11 кодов «ДОГОВОР», «НЕОПЛДОГ» или «НЕОПЛАВТ». В случае если оплата по договору произведена в отчетном периоде, указывается код «ДОГОВОР». Если оплата за работу по договору отсутствует, указывается код «НЕОПЛДОГ» или «НЕОПЛАВТ».

В графе 8 «Территориальные условия (код)»

необходимо указать код территориальных условий, в соответствии «Классификатором параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета» (см. Приложение 1).

В графе 9 «Особые условия труда (код)»

указывается код условий труда, дающих право на досрочное назначение пенсии (см. Приложение 2).

Примечание

: коды особых условий указываются в соответствии с разделом «Коды особых условий труда, используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора. Код особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу или пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения. При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости в соответствии со ст. 30 ФЗ от 28.12.2013 N 400-ФЗ и со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утв. Постановлением Кабинета Министров СССР от 26.01.1991 N 10, код профессии работника указывается в соответствии с Классификатором, в следующей строке, начиная с графы «Особые условия труда». Запись кода не ограничена шириной графы.

Графы 9, 12 и 13

раздела не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов, либо уплата страховых взносов по дополнительному тарифу или пенсионных взносов в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения отсутствует.

Особенности заполнения граф 10, 11, 12:

- Код «СЕЗОН» в графу 10 вносится только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ, или полный навигационный период на водном транспорте.

- Код «ПОЛЕ» в графе 10 указывается, если в графе «Особые условия труда (код)» указан код «27-6» и только при условии, что работа в экспедициях, партиях, отрядах, на участках и в бригадах на полевых работах (геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательных) выполнялась непосредственно в полевых условиях.

- Количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе; 25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается.

- Для соответствующих периодов работы, ограниченных датами, указанными в графах 6 и 7, в графе 11 «Исчисление страхового стажа, дополнительные сведения», отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день).

- При заполнении периода работы осужденных лиц в графе 11 указывается количество засчитанных в страховой стаж календарных месяцев и дней работы осужденного застрахованного лица.

- Время пребывания под водой (часов, минут) заполняется только в отношении водолазов и других застрахованных лиц, работающих под водой.

- Данные о налете часов застрахованных лиц — работников летного состава гражданской авиации (часов, минут) заполняются только в случае, если в графе 12 «основание (код)» указан один из кодов: «САМОЛЕТ», «СПЕЦАВ».

- Данные о налете часов застрахованных лиц, участников испытательных полетов (часов, минут) заполняются в случае, если в графе 12 «основание (код)» указан один из кодов «ИТСИСП», «ИТСМАВ», «ИНСПЕКТ», «ЛЕТИСП».

- Объем работ (доля ставки) по занимаемой должности, выполняемой медицинскими работниками, заполняется одновременно с указанием в графе 12 «основание (код)» одного из кодов: «27-СМ», «27-ГД», «27-СМХР», «27-ГДХР».

- Ставка (доля ставки) и количество учебных часов, отработанных педагогами в школах и других учреждениях для детей, заполняется одновременно с указанием в графе 12 «основание (код)» одного из значений «27-ПД», «27-ПДРК».

- При этом если в графе 12 «основание (код)» указано значение «27-ПД», указание количества учебных часов необязательно, в том числе по должностям и учреждениям, предусмотренным п. 6 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со ст. 27 ФЗ «О трудовых пенсиях в Российской Федерации», (работа в должности учителя начальных классов общеобразовательных учреждений, указанных в пункте 1.1 раздела «Наименование учреждений» списка, учителя расположенных в сельской местности общеобразовательных школ всех наименований (за исключением вечерних (сменных) и открытых (сменных) общеобразовательных школ) включается в стаж работы независимо от объема выполняемой учебной нагрузки).

- Если в графе 12 «основание (код)» указано значение «27-ПДРК», указание ставки и количества учебных часов обязательно по должностям и учреждениям, предусмотренным пп. «а» п. 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа в должности директора (начальника, заведующего) учреждений, указанных в пунктах 1.1, 1.2 и 1.3 (кроме детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии) и пунктах 1.4 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, за период с 1 сентября 2000 г. засчитывается в стаж работы при условии ведения преподавательской работы в том же или в другом учреждении для детей в объеме не менее 6 часов в неделю (240 часов в год), а в учреждениях среднего профессионального образования, указанных в пункте 1.10 раздела «Наименование учреждений» списка, — при условии ведения преподавательской работы в объеме не менее 360 часов в год).

- Если в графе 12 «основание (код)» указан код «27-ПДРК», указание ставки обязательно; указание количества учебных часов необязательно по должностям и учреждениям, предусмотренным пп. «б» п. 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа, выполнявшаяся при нормальной или сокращенной продолжительности рабочего времени, предусмотренной трудовым законодательством, работа в должностях директора (начальника, заведующего) детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии, а также заместителя директора (начальника, заведующего) по учебной, учебно-воспитательной, воспитательной, производственной, учебно-производственной и другой работе, непосредственно связанной с образовательным (воспитательным) процессом, учреждений, указанных в пунктах 1.1 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, независимо от времени, когда выполнялась эта работа, а также ведения преподавательской работы).

Для застрахованных лиц, работающих в территориальных условиях труда или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, код территориальных условий труда или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если при отражении сведений в графе 11 формы указаны следующие дополнительные сведения:

- отпуск по уходу за ребенком – «ДЕТИ»

. - отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды – «НЕОПЛ»

. - повышение квалификации с отрывом от производства – «КВАЛИФ»

. - исполнение государственных или общественных обязанностей – «ОБЩЕСТ»

. - дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха – «СДКРОВ»

. - отстранение от работы (недопущение к работе) не по вине работника – «ОТСТРАН»

. - дополнительные отпуска работникам, совмещающим работу с обучением – «УЧОТПУСК»

. - отпуск по уходу за ребенком от 1,5 до 3 лет — «ДЛДЕТИ»

. - дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС – «ЧАЭС»

. - дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами – «ДОПВЫХ»

.

Код «ДЕТИ»

в графе 11 «дополнительные сведения» указывается в случае предоставления родителю ребенка отпуска по уходу за ребенком в возрасте до полутора лет.

Код «ДЛДЕТИ»

указывается в случае предоставления родителю ребенка отпуска по уходу за ребенком в возрасте от полутора лет до трех лет.

Код «ДЕТИПРЛ»

указывается в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком.

Код «ЗГДС»

указывается в случае замещения лицом государственной должности субъекта Российской Федерации, замещаемые на постоянной основе.

Код «ЗГД»

указывается в случае замещения лицом государственной должности Российской Федерации.

Код «ЗГГС»

указывается в случае замещения лицом должности государственной гражданской службы Российской Федерации.

Код «ЗМС»

указывается в случае замещения лицом должности муниципальной службы.

Код «ЗМД»

указывается в случае замещения лицом муниципальной должности, заменяемой на постоянной основе.

При необходимости отражения одновременно более одного кода, указанного в разделе Коды «Исчисление страхового стажа: дополнительные сведения», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ), «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР), формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора, коды указываются двумя строчками. В первой строке отражается период с одним из кодов «ЗГДС», «ЗГД», «ЗГГС», «ЗМС», «ЗМД», указывается весь период в рамках отчетного периода. Во второй строке отражается период с другим кодом дополнительных сведений для исчисления страхового стажа (например — «ВРНЕТРУД»). При этом период с другим кодом дополнительных сведений для исчисления страхового стажа находится внутри периода или равен периоду, указанному в первой строке.

Для застрахованных лиц, добровольно вступивших в правоотношения по обязательному пенсионному страхованию, в графе «Период работы» раздела указывается период его нахождения на регистрационном учете в органах ПФР, ограниченный отчетным периодом, при условии уплаты за этот период страховых взносов на обязательное пенсионное страхование.

Графа 14

«Сведения об увольнении застрахованного лица/сведения о периодах, засчитываемых в страховой стаж безработным» заполняется значением «31.12.гггг.» только по застрахованным лицам, дата увольнения которых приходится на 31 декабря календарного года, за который представляется форма СЗВ-СТАЖ.

Для застрахованного лица, имеющего период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства в соответствии с п.4 ч.1 ст.12 закона от 28.12.2013 г. N 400-ФЗ в графе 14 «Сведения об увольнении застрахованного лица/сведения о периодах, засчитываемых в страховой стаж безработным» указывается значение «БЕЗР».

Назначение и виды

СЗВ-СТАЖ информирует Пенсионный фонд о застрахованных лицах, которые закреплены за работодателем. В составе отчёта о каждом из них в фонд направляется такая информация: ФИО, СНИЛС, периоды работы, наличие оснований для досрочного начисления пенсии, сведения об особых условиях труда (вредность, опасность). Эта информация необходима для последующего назначения пенсионного обеспечения.

Форма СЗВ-СТАЖ бывает нескольких разновидностей:

- исходная – заполняется, если страхователь впервые за отчётный период сдаёт персонифицированную отчётность;

- дополняющая -– заполняется, если нужно внести сведения, которые в исходном отчёте отсутствуют;

- назначение пенсии – заполняется в случае, если работнику для расчёта пенсии нужно учесть периоды текущего года.

Важно знать, что СЗВ-СТАЖ любого типа подаётся совместно с формой ОДВ-1. Это не самостоятельный отчёт, а опись, но без неё основную форму не примут.

Итоги

Представление нулевой формы СЗВ-М действующим законодательством не предусмотрено. Поэтому вопрос о том, как заполнить нулевой отчет СЗВ-М, не актуален.

При отсутствии в отчетном месяце начислений и штатных сотрудников компании всё равно нужно сдать СЗВ-М. Но он не будет считаться нулевым, т. к. будет содержать сведения о директоре (единственном учредителе).

Источники:

- Налоговый кодекс РФ

- федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.