Восстановление НДС – это уменьшение суммы принятого к вычету налога. Прямых указаний на то, что восстановление НДС при недостаче является обязательным, Налоговый кодекс не содержит. В ст. 170 НК РФ описаны все ситуации, в которых НДС подлежит обязательному восстановлению, и в этом перечне не указаны недостачи ТМЦ.

Налогоплательщик самостоятельно должен принимать решение, будет ли он проводить восстановление НДС при недостаче. Суды по данному вопросу придерживаются мнения, что НДС восстанавливать не обязательно, а налоговые инспекторы при проверках рассчитывают НДС, подлежащий восстановлению, основываясь на положениях налогового законодательства.

Восстановление НДС, ранее принятого к вычету, — что это?

При приобретении товаров (работ, услуг) предъявленный НДС покупатель-налогоплательщик принимает к вычету. Однако входной НДС при определенных условиях необходимо восстановить к уплате. Что такое восстановление НДС?

Восстановление НДС, ранее принятого к вычету, — это операция, при которой ранее принятый к вычету НДС должен быть восстановлен, то есть уплачен в бюджет.

Заметим, что случаи, при которых необходимо восстановление НДС,регламентированы законодательно (п. 3 ст. 170 НК РФ).

Подробности см. в материале «Когда восстанавливать НДС».

См. также «Откорректировали перечень оснований для восстановления НДС».

Как восстановить НДС в 1С 8.3 Бухгалтерия 3.0

В программе 1С 8.3 Бухгалтерия 3.0 имеется два варианта восстановления НДС.

- Восстановление НДС, который оплатили ранее. В этом случае осуществляется возврат суммы НДС на счет организации-плательщика.

- Восстановление, когда организация – плательщик должна уплатить налог, который бюджет предъявил к возмещению.

Оба варианта имеют один термин, но значение противоположное. Увидеть разницу можно по анализу НДС с авансов, когда получаем и когда перечисляем. При получении аванса от контрагента возникают обязательства по оплате НДС с перечисленной суммы.

Также и с продажи товара по реализации возникает обязанность оплаты НДС. С полученного авансового платежа предусмотрен возврат НДС по предъявлению к возмещению (восстановление).

При перечислении авансового платежа поставщику также имеется возможность возмещения НДС с указанной суммы, на этом основании уменьшается общая сумма налога. Впоследствии, после того как товар получили, нужно будет перечислить НДС в бюджет (чтобы не повторилось возмещение).

Предлагаем подробно разобрать, как происходит восстановление НДС с поступившего авансового платежа, который перечислил контрагент-покупатель.

Программа самостоятельно распознает поступивший платеж как авансовый и сформирует необходимые проводки:

Обратите внимание, что проводки по учету НДС создает документ «Счет-фактура». Сформировать его можно либо при поступлении аванса на р/с, либо посредством специальной обработки в конце учетного периода (месяца).

Создадим счет-фактура выданный на основании поступления на расчетный счет:

Проверим проводки:

При создании документа «Реализация», аванс должен автоматически сторнироваться. Проверить можно по проводкам реализации:

Сам документ «Счет-фактура», созданный по реализации, никаких проводок не создает, но отражает движение НДС по другим важным регистрам бухгалтерского учета.

Процесс восстановления НДС отражается через документ «Формирование записей книги покупок»:

При этом заполнение закладки «Полученные авансы» в 1С происходит в автоматическом режиме. Здесь отражаются все суммы по поступившим авансовым платежам, которые можно предъявить к восстановлению НДС:

Проверяем проводки:

Отследить итоги по регламентным операциям учета НДС можно через формирование отчетов «Книга продаж» и «Книга покупок»:

Если зайти в отчет «Книга продаж», то по одному контрагенту-покупателю будет отражение двух записей за учетный период (месяц) по поступившему авансу и созданной реализации:

Если просмотреть отчет «Книга покупок», то этот же контрагент будет здесь фигурировать, а запись по нему будет компенсировать авансовый платеж в книге продаж.

Одна и та же сумма будет отражаться во всех записях. Из этого следует, что оплата НДС в бюджет будет одноразовая. Через формирование отчета «Оборотно-сальдовая ведомость» можно проверить закрытие счета 76. АВ (НДС по авансам и предоплатам):

С авансовых платежей поставщиков восстановление НДС в программе 1С 8.3 происходит аналогичным образом. В данном случае должны быть сформированы документы в порядке:

- Списание с расчетного счета.

- Счет-фактура на аванс, полученный от поставщика.

- Приходная накладная.

- Счет-фактура по накладной.

Отличием от предыдущего варианта является только то, что восстановление НДС происходит по документу «Формирование записей книги продаж».

В документе «Книга покупок» отразятся записи об авансовом платеже и поступлении:

А в «Книге продаж» отобразится запись о восстановлении НДС:

НДС с авансовых платежей поставщикам учитывается по счету 76.ВА (НДС по авансам и предоплатам выданным), движение по которому можно просмотреть в оборотно-сальдовой ведомости:

Еще несколько нюансов, когда НДС можно восстановить:

- При продаже продукции в розницу (без НДС), предназначенной для реализации со ставкой 18%. В данном случае необходимо восстановить (вернуть в бюджет) НДС по материалу, который используется в производстве.

- При признании налоговой инспекцией недействительным или утерянным документ «Счет-фактура» поставщика.

Также бывают обратные ситуации, когда организация может восстановить уплаченный ранее НДС. Для отражения в программе 1С имеется типовой документ «Восстановление НДС»:

Данный документ, по сути, является корректирующим для книги покупок и книги продаж, в зависимости от назначения восстановления НДС. К примеру, сумму восстановленного НДС можно списать на счет затрат:

В этом случае восстановленный НДС будет отражаться в документе «Книга продаж» записью на дополнительном листе.

Источник: https://scloud.ru/ask_question/uchet-nds/kak-vosstanovit-nds-v-1s-8-3-bukhgalteriya-3-0/

Восстановление НДС по товарам (работам, услугам, имущественным правам) при уменьшении их стоимости

Если после приобретения товаров (работ, услуг, имущественных прав) происходит уменьшение стоимости, количества, тарифа, то ранее принятый к вычету по данной операции НДС необходимо восстановить (пп. 4 п. 3 ст. 170 НК РФ). Восстановление должно производится на наиболее раннюю дату:

- дату поступления корректировочного счета-фактуры на уменьшение стоимости товаров (работ, услуг, имущественных прав);

Подробности см. в материале «Что такое корректировочный счет-фактура и когда он нужен?»

- дату поступления первичных документов, подтверждающих уменьшение стоимости товаров (работ, услуг, имущественных прав).

Восстанавливается в данном случае разница между суммами НДС до и после изменения стоимости (абз. 2 пп. 4 п. 3 ст. 170 НК РФ).

Особенности бухгалтерского учёта излишков товара или имущества

После проведения инвентаризации могут быть зафиксированы излишки. Их сотрудник бухгалтерского отдела должен обязательно оприходовать. Во-первых, следует рассчитать стоимость товаров. Во-вторых, составить справку, содержащую одну из схемпроводки:

Дебет счета учета ТМЦ (номер для разной категории товаров свой – 01, 07, 10, 41, 43) в Кредит счета 91.1 «Прочие доходы».

Излишки товара или имущества будут включены в оборот компании. Ими можно будет дальше пользоваться.

В том случае, если излишки – это денежные средства, то они будут считаться внереализационными. Согласно статье 250 НК РФ ими пользоваться нельзя. Излишки следует списать в производство, стоимость излишек должны фиксироваться по дебету счета.

Заметьте, что воспользоваться оприходованными излишками, например, 28 апреля, можно только с начала нового месяца – с 1 мая. До этого времени все товары или имущество должно находиться на складе.

Восстановление НДС по товарам (работам, услугам), используемым в операциях, облагаемых по ставке 0%

С 01.01.2015 из Налогового кодекса РФ исключили норму, согласно которой ранее при использовании товаров, работ, услуг, основных средств и нематериальных активов в операциях, облагаемых НДС по ставке 0%, требовалось восстановление налога (п. 3 ст. 170 НК РФ).

Одновременно входной налог по товарам, работам, услугам и имущественным правам, которые участвуют в производстве нового продукта, облагаемого по нулевой ставке налога, должен быть принят к вычету по особым правилам. Вычет происходит в момент определения налоговой базы согласно ст. 167 НК РФ при соблюдении условий п. 3 ст. 172 НК РФ.

Если при приобретении товаров (работ, услуг, имущественных прав), участвующих в облагаемых по нулевой ставке операциях, НДС был принят к вычету, то такой налог, по мнению чиновников, придется восстанавливать и принимать к вычету позже (письмо Минфина России от 13.02.2015 № 03-07-08/6693).Восстановленный НДС должен быть принят к вычету на момент определения налоговой базы согласно ст. 167 НК РФ.

Подходы к списанию недостачи

Списание недостачи происходит со счета учета ценностей (10, 41, 43…) в дебет счета 94 «Недостачи и потери от порчи ценностей».

Затем в зависимости от причин недостачи производится списание затрат с кредита 94 счета «Недостачи и потери от порчи ценностей»:

Сумма недостачи в рамках установленных норм естественной убыли списание на расходы на производство или продажу;

Установлен виновник недостачи — списание на счет виновника и возмещение из заработной платы виновника или за счет внесения виновником в кассу суммы недостачи;

Виновник не установлен (в том числе по причине отказа судом в его признании) списание в прочие расходы.

По кредиту счета 94 проводятся те же суммы, которые были отнесены в дебет этого счета.

Списание недостач при хранении и транспортировке ценностей в рамках норм естественной убыли приравнивается к материальным расходам и подлежит учету при расчете налоговой базы по налогу на прибыль.

Восстановление НДС по имуществу, внесенному в качестве вклада или взноса

В операциях с имуществом, используемом в качестве вклада или взноса, НДС восстанавливают:

- При использовании имущества, нематериальных активов для вклада в уставной капитал хозяйственных обществ, товариществ или взноса в паевые фонды кооперативов. Исключение составляют взносы имуществом в паевые инвестиционные фонды (письмо Минфина России от 15.01.2008 № 03-07-11/09) и вклады по договору простого товарищества (постановление Президиума ВАС РФ от 22.06.2010 № 2196/10).

- При использовании имущества и нематериальных активов для взносов по договору инвестиционного товарищества.

- При использовании имущества для пополнения целевого капитала некоммерческой организации согласно Федеральному закону от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

НДС восстанавливается в том периоде, который соответствует дате документа по передаче имущества в полном объеме.

Основные средства и нематериальные активы являются исключением из этого правила: по этому виду имущества восстановление происходит в части, пропорциональной остаточной стоимости без переоценки (абз. 2 пп. 1 п. 3 ст. 170 НК РФ). При этом глава 21 НК РФ не устанавливает правила определения остаточной стоимости основных средств. Минфин России считает, что формировать в бухгалтерском учете остаточную стоимость необходимо уменьшением остаточной стоимости на сумму дооценки, скорректированную с учетом амортизации (письмо Минфина России от 02.08.2011 № 03-07-11/208).

Восстановленный НДС должен указываться в документах о передаче имущества (имущественных прав) и нематериальных активов. Данные документы являются основанием для принятия объекта к учету и сумм НДС к вычету в случае, если объект будет использоваться в операциях, облагаемых НДС (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК РФ, письма Минфина России от 21.11.2011 № 03-07-11/317 и 11.11.2009 № 03-07-11/294). Продавец имущества не может учесть суммы восстановленного НДС в расходах по налогу на прибыль (письмо Минфина России от 02.08.2011 № 03-07-11/208).

Счет-фактуру на передаваемое имущество продавец не выставляет, поэтому он для вычета НДС не требуется (п. 3 ст. 169, пп. 1 п. 2 ст. 146, пп. 4 п. 3 ст. 39, п. 1 ст. 172, пп. 1 п. 3 ст. 170 НК РФ). Однако это не снимает обязанности по регистрации в книге покупок документов, на основании которых производится передача.

Учет списания в бухгалтерском учете

При покупке ТМЦ фирма оплачивает услуги и этапы работ, в эти показатели входит налог. В рамках ОСН к списанию или вычету принимаются суммы при условии, что товары принимались к учету, использовались в работе, которая облагается налогом, есть подтверждение операциям.

Продукция должна использоваться в операциях, которые облагаются налогом. Если сделка была выполнена без налога, то требуется вести двойной учет.

Популярна проблема, когда требуется восстановление НДС при списании товаров. Восстановить в учете показатели сбора нужно при внесении продукта в уставной капитал, при уменьшении цены на ценности, при использовании в процессе, не облагаемом налогом.

Возмещение не предусмотрено, если объект не облагается, сделка была выполнена не в РФ, продавец имеет освобождение от внесения сбора. Есть некоторые особенности отражения налога при порче товара. В таком случае составляются проводки ДТ19КТ68/2, ДТ91/2КТ19, ДТ94КТ41, ДТ44КТ94.

Сбор учитывается при обнаружении недостачи или кражи. Эти обстоятельства выявляются при выполнении инвентаризации. Фактическое состояние материалов вносят в документ ИНВ. Недостача может возникнуть из-за невыполнения контрагентом обязательств, в результате кражи или из-за естественной убыли.

Практика по восстановлению сбора по списываемым товарам неоднозначна. Предполагается, что восстановить и доплатить нужно налог, который был принят к зачету в ранних периодах. Каждую ситуацию отдельно рассматривает фискальная служба.

Восстановление НДС с авансов полученных

Предоплатная система расчетов подразумевает получение аванса и уплату с этих сумм НДС продавцом. Покупатель же имеет право принять данные суммы к вычету (п. 1 ст. 154, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

С 01.10.2014 изменен порядок восстановления НДС: сумма НДС, ранее предъявленная к вычету на основании полученного от продавца счета-фактуры на аванс, восстанавливается покупателем в полном объеме, если отгрузка равна или превышает сумму аванса, и восстанавливается согласно счету-фактуре на отгрузку, если она меньше аванса.

Все нюансы восстановления НДС с аванса вы найдете в статье «Когда и как покупателю восстановить НДС с перечисленного аванса».

Что делать, если в результате инвентаризации выявлена недостача или излишки?

Документальное оформление недостач или излишек должно проводиться только после проведения инвентаризации. Никаких «ложных» цифр и сумм ответственное лицо за процедуру написать не может. Обязательно вместе с документом, где будет числиться списание недостач, излишек, должен прилагаться акт проведенных работ и другие официальные бумаги, необходимые для фиксации количества товара.

Обязательными документами являются:

- Акт №ТОРГ-6.

- Журнал регистрации ТМЦ, заполняемый по форме ТОРГ-7.

- Акт №ТОРГ-15, где будет указываться некачественная продукция.

- Акт №ТОРГ-16, сообщающий о списании товаров.

- Акт №ТОРГ-20, указывающий на дальнейшие действия с недостачей или излишками.

- Акт №ТОРГ-21, в том случае, если требуется пересортировка плодоовощной продукции.

Списание следует также проводить, опираясь на нормы естественной убыли и учетную политику предприятия. Заметьте, что естественную убыль можно списать только после того, как ее высчитает бухгалтерия и расчет проверит начальство, а также независимая инвентаризационная комиссия. Кстати, только после этого этапа, вы узнаете, следует ли проводить служебное расследование и выявлять виновных.

Отметим, что расследование проводится в том случае, когда сумма недостачи больше норм естественной убыли.

Важно знать, что нормы ЕУ могут быть применены к любым количественным и качественным товарам предприятия, но только не к тем, которые поступают в организацию поштучно, либо в фасованном виде.

Отвечать за недостачи будет руководитель компании. Он должен определить, можно ли списывать в расходы недостачу. Как правило, небольшие суммы недостачи могут быть списаны из кредита в дебет. Такой порядок списания действует в соответствии со статьей 12 ФЗ «О бухгалтерском учете», когда нет виновных в недостачи.

Урегулировав вопрос выявленных недостач или излишек, оформляется приказ, который потом передается в бухгалтерию, где хранятся в течение 5 лет (ст. 17 Закон«О бухгалтерском учете»).

Если инвентаризационная комиссия, проводившая служебное расследование, выявила других должностных лиц, ставших виновниками недостачи, то отвечать, конечно, будут и они.

Руководитель вправе написать заявление в суд и требовать возместить материальный ущерб компании.

Виновные лица будут возмещать вред, если:

- Факт вины подтверждается официальным документом.

- Сотрудник организации сам признал свою вину и написал письменное заявление, в котором указал мотивы и причины совершения противоправного деяния.

- Инвентаризационная комиссия постановила, что должностное лицо виновно. В случае отказа погашения материального вреда, работник должен подписать соответствующий акт. На основании его руководство может обратиться в суд.

- Имеется приказ начальства об удержании денежных средств из зарплаты сотрудника.

Если же сотрудник не причастен к возникшей недостаче, и его комиссия ложно утвердила в виновники, он имеет право также обратиться в суд. После этого ему должны выдать документ, указывающий на решение о приостановлении дела и оправдательный приговор.

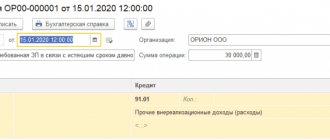

Бухгалтерские проводки по восстановлению НДС

При операциях восстановления НДС проводки формируются следующим образом:

Дт 19 Кт 68 — восстановление НДС на товары работы и услуги;

Дт 912 Кт 19 — включение восстановленной суммы НДС в состав прочих расходов.

Пример:

ООО «Ладога» приобрело в феврале 2021 г. у поставщика ООО «Кенон» партию материалов на сумму 219 000 рублей, в том числе НДС — 36 500 рублей. Налог был принят к вычету на основании счета-фактуры ООО «Кенон» и отражен в декларации по НДС за I квартал 2021 года.

В апреле произошло изменение цены на поставленный материал, и ООО «Кенон» приняло решение о предоставлении скидки в размере 5% общей стоимости. По данному факту был представлен корректировочный счет-фактура.

Скорректированная стоимость партии товара составила 203 300 рублей, в том числе НДС — 33 883 рублей.

Согласно налоговому законодательству, ООО «Ладога должно восстановить разницу сумм НДС:

36 500 ‑ 33 883 = 2 617 руб.

Данная сумма должна быть включена в декларацию во II квартале 2020 года.

Бухгалтерские проводки по восстановлению НДС следующие:

В 1-м квартале 2021 года:

Дт 60 Кт 51 — 219 000 руб. (оплачена партия материалов);

Дт 10 Кт 60 — 182 500 руб. (получена партия материалов от ООО «Кенон»);

Дт 19 Кт 60 — 36 500 руб. (отражен входной НДС по приобретенным материалам);

Дт 68 Кт 19 — 36 500 руб. (входной НДС принят к вычету);

Во 2-м квартале 2021 года:

Дт 10 Кт 6 — 2 617 руб. сторно (уменьшена стоимость полученных материалов в соответствии с уведомлением поставщика о предоставленной скидке и корректировочным счетом-фактурой);

Дт 19 Кт 60 — 2 617 руб. сторно (уменьшен входной НДС по приобретенным материалам в соответствии с уведомлением поставщика о предоставленной скидке и корректировочным счетом-фактурой);

Дт 19 Кт 68 — 2 617 руб. (восстановлена сумма НДС по корректировочному счету-фактуре).

Если происходит восстановление НДС по имуществу, передаваемому в качестве вклада или взноса, то у передающей стороны восстановленный налог учитывается в составе финансовых вложений (по дебету Дт 58).

Принимающей стороне, согласно рекомендациям чиновников (письма Минфина России от 30.10.2006 № 07-05-06/262 и УФНС России по г. Москве от 04.07.2007 № 19-11/063175), следует отразить суммы восстановленного налога записью «Дт 19 Кт 83».

Данные рекомендации были сделаны на основании Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденном приказом Минфина России от 10.12.2002 № 126н, и Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденном приказом Минфина России от 30.03.2001 № 26н.

Возможные варианты поведения налогоплательщика

Несмотря на то, что в вопросе о восстановлении НДС по списываемому товару, чиновники вроде бы определились, полностью исключить возникновение разногласий с контролерами при проверках нельзя. Поэтому налогоплательщику всё еще приходится самостоятельно принимать решение о том, восстанавливать налог в такой ситуации или нет, в зависимости от его готовности к налоговому спору. Например, налоговики могут предложить восстановить налог, если виновный возместит сумму ущерба по товару, который был списан с НДС.

Это значит, что у осторожного налогоплательщика на дату списания товара будут возникать проводки:

- в части восстановления суммы налога:

Дт 19 Кт 68;

- и по его списанию в прочие расходы:

Дт 91 Кт 19.

Налог следует восстановить по ставке, указывавшейся в документах поставщика, применив ее к учетной стоимости списываемого товара.

Но мы считаем, что лучше не перестраховываться. Ведь вероятность получить судебное решение в свою пользу очень высока.

Как отразить в бухучете списание товаров с истекшим сроком годности, узнайте в материале от КонсультантПлюс. Получите пробный доступ к системе и переходите к изучение ответа бесплатно.

Итоги

Восстанавливать НДС нужно в случае, исли активы, по которым НДС был заявлен к возмещению, стали использоваться для необлагаемых налогом операций. Все случаи, когда нужно восстанавливать НДС, поименованы в ст. 170 НК РФ.

Источники:

- Налоговый кодекс РФ

- ПБУ 19/02, утв. приказом Минфина России от 10.12.2002 № 126н

- ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как списать недостачу при инвентаризации

Списание недостач при инвентаризации осуществляется следующими проводками:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки |

| Списание недостачи в пределах норм | |||

| 96 | 94 | При наличии резерва на списание недостачи | |

| 44 | 94 | При отсутствии резерва на списание недостачи | Сумма недостачи в лимитах нормы |

| Списание недостачи сверх норм за счет виновного лица | |||

| 73.2 | 94 | Списание недостачи на счет виновного лица в рамках балансовой стоимости недостающего имущества | Сумма недостачи сверх лимита нормы в рамках балансовой стоимости недостающих товаров |

| 73.2 | 91.1 | Если сумма взыскания с виновных лиц больше балансовой стоимости недостающего имущества | Разница между балансовой стоимостью недостающих товаров и суммой взыскания |

| Списание недостачи при неустановленных виновных лицах | |||

| 91.2 | 94 | Списание недостачи на финансовый результат | Сумма недостачи |

Документом-основанием для данных проводок является бухгалтерская справка-расчет.

Отсутствие виновных лиц необходимо подтверждать документально. Обосновывающими документами будут постановление о приостановлении уголовного дела, оправдательный приговор и т.д. (п. 5.2 Методических указаний, утвержденных Приказом № 49 Минфина России от 13.06.1995).

На счета по учету расходов на продажу (затрат на производство), как и на счет 91, стоимость испорченных или недостающих материальных ценностей списывается по их фактической себестоимости.