Налог на добавленную стоимость (НДС) – один из видов косвенного сбора, взимаемого государством. Под ним понимается определенная долевая стоимость товаров и услуг, уплачиваемая в форме сбора организацией или предпринимателем в госбюджет. О НДС в Казахстане, его ставке на 2021 год, объектах и прочих тонкостях работы с данным налогом будем подробно говорить в следующих разделах статьи.

Кому надлежит выплачивать НДС в 2021 году в Казахстане

Согласно законодательству государства Казахстан лицами, обязанными к выплатам по НДС в текущем году, являются:

- занимающиеся индивидуальной предпринимательской деятельностью;

- юрлица (кроме госучреждений и организаций);

- нерезиденты, то есть лица (организации), не зарегистрированные и не проживающие в казахской державе, но осуществляющие коммерцию в ее пределах и имеющие в стране филиалы и отделения, работающие на постоянной основе;

- филиалы и отделения юрлиц, признанные самостоятельными налогоплательщиками и обязанные уплачивать данный вид платежа.

При ввозе продукта НДС стоимость выплачивают организации или ИП, которые непосредственно заняты в импортных поставках на территории казахской державы в строгом соответствии с уложениями таможенного права.

Права налогоплательщиков

Согласно действительным нормам НК РК, все налогоплательщики, независимо от используемого режима, вправе пользоваться следующими возможностями:

- своевременное получение от налоговиков разъяснений касательно начисленных сумм;

- безоплатная консультационная поддержка;

- получение бланков отчетности;

- проверка целесообразности начисленных сумм;

- заключение допсоглашений на проведение аудита;

- своевременное получение итогов налогового контроля с расшифровкой.

Ключевым условием для реализации прав плательщика является предоставление открытых данных касательно месторасположения бизнесмена. Помимо того, предприниматель обязан предоставить налоговикам актуальные контактные данные (телефон, электронная почта). Это необходимо для того, чтобы резидент мог получить онлайн необходимую информацию непосредственно от органов налогового контроля.

Объекты обложения

По нормативной документации объектами данной разновидности налогового платежа выступают:

- импорт – то есть продукция, завозимая или уже завезенная в территориальные пределы страны и подлежащая процедуре декларации согласно требованиям таможенного права;

- оборот – то есть сумма, которая получена лицом, плательщиком, в ходе продажи объектов сбора в Казахстане. В этом пункте нужно дать следующее пояснение: если объекты сбора налоговый резидент получил от нерезидента, не входящего в категорию лиц, обязанных к уплате НДС, в пределах казахской державы, то сумму налога будет обязано выплатить лицо, являющееся получателем объектов НДС.

Что представляет собой общеустановленный порядок

Все перечисленные в предыдущем пункте категории индивидуальных предпринимателей объединены тем, что обязаны выплачивать налоги по общеустановленному режиму. Его характеризует следующее:

- налоговой базой служит разница между полученной выручкой и расходами, которые были понесены для получения дохода;

- индивидуальный подоходный налог (ИПН) составляет 10%;

- за себя индивидуальный предприниматель оплачивает соц. налог — 2-месячных расчётных показателя (МРП);

- за каждого сотрудника платится соц. налог в размере 1 МРП;

- при превышении показателя минимального оборота, равного 30 000-кратной величине МРП, в течение года, платится 12% НДС;

- пенсионный взнос в размере 10% от доходов за владельца и каждого сотрудника.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде.

Все перечисленные выплаты рассматриваются Налоговым Кодексом РК и «Законом о пенсионном обеспечении».

О налогах в Казахстане подробнее можно на нашем сайте.

Льготы по сбору на 2021 год

Организация, ИП или иное лицо могут не вставать в органы инспекции на учет по госналогу при нижеперечисленных обстоятельствах, если оборот товаров и услуг в течение учетного периода (длительность периода – не более 365 дней) не превысил минимальный показатель оборота. Минимум оборота определяется месячным расчетным показателем в тридцати тысячекратном размере.

Внимание! Данные по МРП меняются, и точное значение показателя можно найти на официальном ресурсе Налоговой службы Казахстана.

Маркировка прочей табачной продукции.

С 01.04.2021 г. вводится обязательная маркировка прочей табачной продукции. Напомним, что маркировка сигарет уже введена с 01.10.2020 г. (реализация немаркированных пачек, произведенных до введения обязательной маркировки, разрешена до 01.10.2021 г.).

Маркировку обязаны наносить производители (импортеры), а оптовые и розничные реализаторы обязаны производить учет и списание такой продукции на всем пути движения товара до конечного потребителя. Для этого необходимо:

- приобрести 2D-сканер;

- либо использовать мобильное приложение Naqty Sauda, разработанное АО «Казахтелеком».

Регламент регистрации

Вставать на учет по данному виду налогового сбора в фискальную службу нужно при превышении минимального показателя оборота. Выполняется процедура постановки в последующем отчетном периоде, который наступит вслед за тем как будет получена превышенная суммы минимального финоборота. Налогоплательщику на обращение в органы фискального учета дается ровно пятнадцать дней. Нарушать указанные сроки нельзя, могут последовать жесткие штрафы.

Также написать соответствующее заявление в инспекцию следует физическому или юридическому лицу, которые в текущий момент не имеют обязательств по платежу НДС, но собираются проводить сбыт товаров или оказывать услуги, облагаемые данным видом сбора. И опять же – только при приросте минимума финоборота.

Особенности

Патент

- одновременная выплата всех налогов в момент оформления патента;

- отсутствие необходимости в выдаче фискальных чеков;

- отсутствует необходимость в кассовом аппарате;

- практически отсутствует налоговая отчетность.

Упрощенная декларация

- налоги уплачиваются по факту получения дохода, а не по предоплате, как по патенту.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Ставки налога на добавленную стоимость в Казахстане в 2021 году

У НДС есть четко определенные ставки:

- на облагаемый импорт и оборот ставка по сбору на прибавленную стоимость составляет 12%;

- на экспорт (за исключением вывоза лома металлов) процент ставки равен нулю. Нулевой ставка будет и при выполнении работ или поставках товаров, связанных с интернациональными перевозками.

Также есть категория оборотов, которая освобождена от уплаты сбора на надбавленную стоимость. К таким оборотам можно отнести финансовые услуги, передачу средств или имущества в лизинг, вложения в уставной капитал, работы в области геологической разведки, ввоз валюты, лекарственных препаратов, аренду или субаренду жилого строения (или его части). Полный перечень финоборотов, освобожденных от НДС, можно найти на сайте Налоговой службы Казахстана.

Возможные сложности:

Одна из главных опасностей, которая подстерегает поставщика продукции – проблемы с документами. Они могут быть некорректно составлены или налоговая посчитает, что части документов не хватает. В этом случае поставщик может банально не успеть подготовить и предоставить всю необходимую документацию в налоговые органы за 180 календарных дней. При подобных обстоятельствах придется уплатить налоги по обычным ставкам.

Чтобы не допустить таких досадных неприятностей начинающим экспортерам рекомендуется обратиться за помощью к специалистам в области ВЭД и налогообложения.

Отчетный период по НДС

Отчетным периодом по НДС является квартал. Чтобы грамотно составить отчетность для налоговой службы, нужно четко знать случаи, в которых НДС берется в зачет, а в каких ситуациях налог учтен не будет.

На зачет НДС плательщик имеет право в том случае, если товары, услуги, работы или основные средства использовались (или будут использоваться) в облагаемом обороте, а также при соблюдении следующих условий:

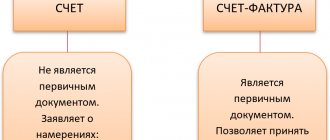

- получатель товаров, работ или услуг официально является плательщиком налога на дату выставления счетов-фактур;

- поставщик товаров, работ или услуг выставил счета-фактуры;

- если речь идет об облагаемом импорте, то налог в отчетном периоде уплачен в бюджет Казахстана.

НДС не будет учтен в следующих случаях:

- работы, товары или же услуги не будут задействованы в облагаемом обороте;

- при приобретении легкового автотранспорта, который ставится на баланс предприятия, как основное средство;

- при неверном оформлении счетов-фактур;

- если сумма в счете-фактуре превысит МРП в 1000 раз. Речь идет о ситуации, в которых работы или услуги уплачиваются наличным расчетом и с прибавлением к итоговой сумме НДС;

- если лицо получило безвозмездно имущество, услуги, работы, товары. В этом случае НДС обязана уплатить сторона, которая осуществила акт безвозмездной передачи.

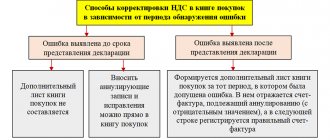

Налоговая декларация

Налоговая декларация по НДС, форма 300.00 представляется налогоплательщиками за каждый налоговый период до 15 числа второго месяца, следующего за отчетным периодом.

- Декларация за 1 квартал (январь-март) – до 15 мая

. - Декларация за 2 квартал (апрель — июнь) – до 15 августа

. - Декларация за 3 квартал (июль – сентябрь) – до 15 ноября

. - Декларация за 4 квартал (октябрь – декабрь) – до 15 февраля

следующего года.

В конфигурации «Бухгалтерия 8 для Казахстана» формирование декларации по НДС (форма 300.00 и приложения к ней) происходит по данным, отраженным в специализированных регистрах накопления по НДС.

Сформировать Декларацию можно в форме «Регламентированная и финансовая отчетность», выбрав форму 300.00 в списке форм налоговой отчетности.

Иностранные налогоплательщики Казахстана

Казахстан заинтересован в увеличении инвестиционного притока. Потому предлагает иностранным компаниям довольно выгодные условия взаимодействия. Это помогло значительно усилить уровень сотрудничества республики с крупными юрлицами других государств.

Ключевыми преимуществами в Казахстане для иностранцев можно назвать:

- четкие правила, которые не меняются ежегодно;

- система дополнительных гарантий для инвесторов, работающих в республике;

- прозрачная система налогообложения;

- возможность получения льгот и бонусов от государства.

Для иностранных плательщиков Казахстана характерны такие особенности:

- отсутствие необходимости платить за имущественные ресурсы, имеющие заграничную регистрацию;

- фиксированная неизменная ставка налога.

Также стоит отметить приверженность РК международным нормам ведения бизнеса, что выливается в соблюдение прав инвесторов.

Законодательство стран СНГ о налогах

Казахстан является активным участником СНГ и наряду с прочими государствами бывшего СССР использует налоговые принципы, характерные для этих стран. Помимо того, РК входит в экономическое объединение ЕАЭС вместе с Россией, Беларусью, Арменией и рядом других государств.

Согласно принятым международным нормам, группа стран, составляющая основу ЕАЭС, имеет приоритетный выход на рынки друг друга, избавлена от дополнительных налоговых начислений и повышенных ставок.

Одной из важнейших норм считают п.6 ст.72 Договора об ЕАЭС, где говорится о том, что плата НДС снимается в полном объеме, если передача товаров из одного государства в другое осуществляется в рамках одного юридического лица. Этот норматив позволил значительно расширить сферу взаимодействия с россиянами и белорусами, что повлекло открытие в зоне ЕАЭС различных межгосударственных представительств.

Условия их применения

Отдельные типы налоговых режимов требуют наличия определенных обстоятельств для реализации. Законодатель устанавливает ряд ограничительных условий использования конкретного режима.

| Патент | Здесь условиями применения считают такие моменты:

|

| «Упрощенка» | Законодательство закрепляет такие особенности применения механизма:

|

| Фиксированный вычет | Здесь основания несколько отличны от прочих режимов:

|

Ограничения установлены для отдельных видов деятельности. Предприниматели могут использовать исключительно общий порядок или прочие утвержденные законом режимы:

- работа с товарной продукцией подакцизного типа;

- лотереи и розыгрыши;

- заготовка и прием стекла, бумаги, черного (цветного) металла;

- консультационные услуги в сферах бухучета, аудита, финансовом, страховом и посредническом секторе.

Также к этой категории относится юриспруденция, адвокатура и финансовый лизинг.