Выясним значение термина. Это мероприятие в любой организации, в оптовой и розничной торговле для поиска расхождений между учтенными в регистре бух.учета основными оборотными средствами и их фактическим наличием. Расхождения нередко вызывают затруднение у главного экономиста, ведь ему придется недочет активов покрыть за счет сотрудников в равных долях. А избыток может быть использован таким методом, который назначен в уставе компании. Инцидент регистрируют в бухгалтерской книге в том отчетном периоде, когда именно происходила инспекция. Давайте вместе разбираться, что это такое оприходование излишков при инвентаризации, проводка, почему появляются и как правильно их оприходовать.

Нюансы аудита и назначение

Сопоставление информации о материальной базе, поставленной на баланс и отраженных в первоначальном документе и их состояние на тот день, когда произошла сверка, является обязательным. Срок и порядок операции определяется руководителем, за исключением тех случаев, когда это предписано законом Российской Федерации «О бухгалтерском учете» за номером 402 и приказом Министерства Финансов № 34-н от 1998 года. Если есть расхождения, то назначаются для устранения разницы меры, которые возможно предпринять по заранее составленному и утвержденному плану.

Факт избытка отмечается в бухгалтерии, складских бумагах, где вскрылось несоответствие.

Задачи инвентаризации основных фондов

Периодичность и последовательность инвентаризации основных фондов на предприятии закреплена в его учетной политике. Она осуществляется специально назначенной руководителем предприятия инвентаризационной комиссией. В ходе ее должны быть реализованы следующие цели:

- контроль правильности составления первичной документации по движению основных фондов;

- установление присутствия имущества организации по местам эксплуатации и хранения, а также его состояния;

- обнаружение неиспользуемых, недостающих или неучтенных объектов;

- контроль правильности определения стоимости имущества в бухгалтерском учете и отражения их в балансе организации.

По каким причинам появляются

Инспектирование помогает обнаружить нарушения между учтенными деньгами и фактическим их наличием на сегодняшний день. Они могут быть в виде денег, ценностей, сырья для производства, движимого и недвижимого имущества. Инвентаризационная, не заинтересованная в финансовом обороте, комиссия составляет ведомость и отдает ее на рассмотрение директору. А тот, в свою очередь, ставит перед бухгалтерией задачу, чтобы отдел правильно оприходовал и провел в учетной книге избыток. Нужна подводка при инвентаризации выявленных излишков основных средств и материалов.

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Основные причины:

- Если была неточно проведена сверка.

- К ошибкам могут привести большие объемы продукции. При распределении изделий на складе клиентам возникает большая вероятность неучтенных поставок.

- Недостаточное количество оборотных финансов вводит .

- Ошибки на складах при учтении отпуска материалов и продукции. То есть выдали меньший объем партии, чем полагалось.

- Во время отпуска товара одни модели были нечаянно заменены на другие.

Опасный посредник

Но бывают случаи, когда при проведении расследования выясняется, что недостача возникла не по вине принимающей или отправляющей товар стороны. Ведь часто между двумя складами или компаниями есть посредник – перевозчик. Ответственность транспортной фирмы регулируется главой 40 Гражданского кодекса РФ. Так, в статье 796 ГК РФ сказано, что экспедитор несет ответственность за порчу товара, если не докажет, что недостача груза произошла вследствие обстоятельств, которые перевозчик не мог предотвратить и устранение которых от него не зависело.

В случае утраты транспортируемого товара, его стоимость возмещается в полном объеме. Если было обнаружено только повреждение продукции, то сумма компенсации должна покрывать цену, на которую снизилась стоимость товара. Кроме того, исполнитель возвращает отправителю средства, которые были перечислены за услугу.

Следует помнить, что документы о причинах несохранности груза, составленные перевозчиком, учитываются судом наряду с другими документами, которые могут служить основанием для ответственности перевозчика, отправителя либо получателя груза.

Этапы проверки

Все должно осуществляться по плану, составленному руководителем. Причем этапность соблюдают в следующем порядке:

- Подготовительный период. Издается приказ директора, где прописывается срок проведения, что считают. Создается специальная комиссия из нескольких человек, где назначается главный. Определяются те лица, которые будут нести ответственность, если будут найдены нестыковки во время проверки.

- Все начинается с формирования описи имеющейся производственной собственности с описанием внешнего вида на сегодняшний день.

- Создается ведомость для сличения, где отражается информация, которая получилась при инспектировании, а также сведения, запечатленные в первоначальных документах.

- При несоответствии составляется акт, где будет все указано.

- По полученным данным оформляется справка. Помимо этого, вносятся преобразования в баланс, где отсутствующие деньги или другие ценности списываются. А оприходованные излишки, выявленные при инвентаризации в бюджетном учреждении, НДС и прибыль отражаются проводкой бухгалтера.

Инвентаризационная компания должна отчитываться на каждом этапе перед руководителем компании и главным экономистом.

Поиск виновного

При обнаружении недостачи руководство компании должно принять решение о том, за чей счет будет списан ущерб. Вариантов немного: если в недостаче товара виновен сотрудник компании, то убыток предприятия будет покрыт из зарплаты работника. Но учтите, что инспекторы тщательно проверяют эти операции. Вопросы могут возникнуть не только к налогообложению и учету удержаний, но и к правомерности наказания сотрудника.

Если директор все-таки решит покрыть недостачу за счет работника, необходимо учесть, что есть несколько видов материальной ответственности: полная, ограниченная или коллективная. Полное возмещение ущерба возможно в нескольких случаях:

- когда в законодательстве есть прямое указание на компенсацию при недостаче ценностей, доверенных работнику на основании договора или разового документа;

- когда ущерб был причинен в алкогольном, наркотическом или токсическом опьянении;

- когда ущерб был нанесен из-за преступных действий, зафиксированных приговором суда или в результате административного правонарушения;

- в случае разглашения тайных сведений или неисполнения работником своих должностных обязанностей;

- когда полная материальная ответственность устанавливается трудовым договором, который заключен с руководителем компании, его замом и главбухом.

Если с виновными сотрудниками был заключен коллективный договор, то товар вверяется всему персоналу. На этом основании недостача может быть удержана с группы лиц.

Для чего проводится инспектирование

Оно решает множественные задачи, которые встают во время работы предприятия и его работников:

- Следует периодически делать замену материально-ответственного человека.

- Ни для кого не секрет, что на крупных заводах и фабриках иногда работают «нечистые на руку» сотрудники. Если помещения и цеха не оборудованы камерой слежения, то частые сверки помогают выявить факты хищения.

- Также случаются форс-мажоры, когда хозяйство страдает от разных природных бедствий (град, наводнение, пожар вследствие попадания молнии).

- Вопросы, когда происходит смена руководства, продажа движимого и недвижимого имущества, сдача в лизинг, аренду помещения или автотранспорта.

- Перед составлением годового отчета обязательно должен быть контроль.

Кроме вышеперечисленных причин проведения пересчета, наиболее распространенной является постоянный контроль за состоянием и количеством собственности предприятия. Поэтому заблаговременно составляется раз в год график проведения процедуры. Как правило, в него входят три-четыре проверки в течение всего года.

Когда нужно проводить инвентаризацию

Инвентаризацию проводят перед составлением годовой бухгалтерской отчётности, но это не единственный случай, когда она необходима (п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучёте), п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н). Например, инвентаризацию надо регулярно проводить, чтобы выявить пищевую продукцию, лекарства и иные товары с истёкшим сроком хранения (п. 4 ст. 5 Закона РФ от 07.02.1992 № 2300-1).

Если не провести инвентаризацию в установленных законом случаях или провести её несвоевременно, например после увольнения материально ответственного лица, то компания:

- не сможет привлечь уволившегося работника к материальной ответственности (Определение Судебной коллегии по гражданским делам ВС РФ от 07.05.2018 № 66-КГ18-6);

- не сможет учесть потери от недостачи в составе налоговых расходов (ст. 252, 265 НК РФ, постановление Девятого арбитражного апелляционного суда от 01.11.2018 № 09АП-51247/2018).

Кого назначают в проверочную комиссию

Для максимальной объективности и во избежание сговора между проверяющими, обычно приглашаются незаинтересованные специалисты из разной сферы деятельности. Например, если проверяется складское помещение, то разрешено присутствовать работнику склада, который знает, что и где лежит. Кроме него привлекаются два человека, работающие в других отделах. Это могут быть: мастер цеха, товаровед или специалист по финансам. В последнее время часто приглашают для освидетельствования сторонних лиц, так как за вознаграждение они не совершат преступление и проведут качественную проверку.

Что делать, если в ходе проверки выявляются излишки

При раскрытии факта расхождений созданный проверочный комитет внимательно изучает выписки проверки, узнает, по каким причинам это произошло, составляет акт о нарушениях. Далее сотрудники составляют протокол, где прописывается итог по сделанной работе, причины, объяснительная от материально-ответственных лиц и выводы специалистов.

Далее документ относят к руководителю, который изучает вопрос. И уже с главным бухгалтером решает, как лучше осуществить проводки. В отчетности указываются те данные, которые были зафиксированы во время проведения сравнений. В годовом отчете надо также отразить и оформить излишки, выявленные в кассе при инвентаризации.

Если имеются расхождения, то следует провести учет денежных средств по рыночной, действительной на сегодня цене. Поднимаются все накладные, полученные от подрядчиков. Если таковых нет, то можно узнать расценки иным путем, например, посмотреть объявления или запросить сведения в отделе статистики.

Для правильной отчетности бухгалтеру следует оприходовать полученные данные при помощи проводок.

Ревизия

Процесс производится поэтапно, соблюдение строго регламентировано:

- Формируется комиссия из трех человек, не заинтересованных в денежном обороте.

- В приказе директора будут прописаны пункты о составе проверяющего комитета, о причинах проведения процесса, дата осуществления ревизионных действий.

- Далее происходит опись всего имущества.

- Последнее – сличение установленных фактов и информации, отраженной в бух балансе. Итоги прописываются в отдельном бланке, который относится к руководителю для определения дальнейших распоряжений.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Что делать в случае обнаружения

Такая ситуация возникает при неправильном учете. Редко, но выявляются хищения. Нужно правильно разобраться со всей документацией. Для этого бух отдел недостачу списывает или вносит в раздел «Расходы», а избыток оприходовается. Очень важно всю процедуру провести в день контроля. Кроме того, распоряжение директора об инициации проверки является основным документом для урегулирования вопроса.

Образец приказа об оприходовании излишков при инвентаризации не предусмотрен государственными структурами. Поэтому форма может быть разнообразной и утверждена в соответствии с внутренним уставом предприятия.

Как выполняются указания директора

Как правильно оприходовать излишки основных средств, выявленных при инвентаризации, подводки: Д 10, 41, 01, 50 К 91-1 9 (их используют для правильной отчетности).

- Если произошла пересортица, то можно провести взаимозачет недостающих и избыточных товаров.

- При недостатке финансов их погашают силами людей, которые наделены материальной ответственностью. Можно действовать другими путем, разницу в суммах направляется на счет 91-1 с пометкой «Прочие расходы». Имейте в виду, что это делается в момент аудита и учитывается рыночную стоимость.

Как оформлять инвентаризацию

С 2013 года применять унифицированные формы первичных документов не обязательно (п. 4 ст. Закона о бухучёте).

На наш взгляд, безопаснее всего разработать собственные формы документов для учёта результатов инвентаризации, взяв за основу формы, утверждённые Госкомстатом. Свои формы нужно утвердить в приложении к учётной политике организации или приказом ИП (п. 4 ст. Закона о бухучёте, п. ПБУ 1/2008).

Если при документальном оформлении инвентаризации допущены нарушения, могут наступить следующие последствия:

- невозможность привлечь виновных лиц к материальной ответственности (письмо Минфина от 30.12.2019 № 03-11-11/103406);

- отказ проверяющих учесть недостачу в составе налоговых расходов (письмо Минфина от 24.12.2014 № 03-03-06/1/66948);

- начисление НДС со стоимости недостачи в ходе налоговой проверки (постановление АС ДВО от 24.01.2019 № Ф03-5265/2018).

Как быть с лишними материалами, сырьем и товарами

Часто на производствах остается избыточное сырье или поставленная в оптовые базы продукция. Последний день, когда можно оприходовать лишние материалы (кассовым способом или методом начисления) в отчете за год – это не позднее 31 числа последнего месяца.

При этом бухгалтерии приходится принимать решение, как отразить излишки при инвентаризации, по какой цене их оприходовать. Для этого они в стоимость лишних предметов включают внереализационные расходы, а также сравниваются накладные или изучаются предложения на рынке в конкретной сфере.

Списание в расходы

При отсутствии виновных лиц, суммы недостачи, которые были учтены на первоначальном счёте 94 «Недостачи и потери от порчи ценностей», списываются в дебет субсчета 91 «Прочие доходы и расходы». Порядок списания приведён в статье 12 федерального закона «О бухгалтерском учёте».

Пример:На складе ЗАО «Техник» произошел пожар, в результате которого была уничтожена партия компьютерной техники. Провели инвентаризацию, по результатам которой комиссия установила, что испортилась техника на сумму 60 000 рублей. Органы пожарной инспекции дали заключение, что возгорание произошло в результате удара молнии, то есть виновные лица отсутствуют. Бухгалтер предприятия делает следующие проводки:Дебет 94 Кредит 41 на сумму 60 000 руб. – стоимость сгоревшей техники списана по результатам инвентаризации на счет недостач;Дебет 91 (99) Кредит 94 – сумма недостачи, возникшей в результате пожара, списана на расходы компании.

Лишние производственные материалы

В законе Российской Федерации очень четко прописано, что в затраты предприятие может включить не более 24 процента цены товара или сырья от рыночной цены. Определенных требований от работников ФНС вы не услышите. Единственное, что надо учесть, это невозможность включения в расходы предприятия всю стоимость выявленных комиссией излишних материалов. Скорее всего, вам придется их распродать. А во избежании проблем с налоговой учитывайте ранее установленную цену на рынке сбыта.

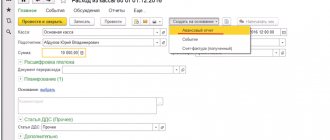

Пошаговая инструкция

01 июля Организация провела плановую инвентаризацию ТМЦ. Комиссия выявила излишки:

- римская штора «Бамбук» — 3 шт. (рыночная цена 800 руб./шт.);

- магниты для штор «Роза» — 10 шт. (рыночная цена 100 руб./шт.).

В тот же день излишек был оприходован.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оприходование излишков товаров в результате инвентаризации | |||||||

| 01 июля | 41.01 | 91.01 | 3 400 | 3 400 | 3 400 | Оприходование излишков товаров по рыночной стоимости | Оприходование товаров |

Детали использования основных средств

Под контролем понимается не только сопоставление полученной в процессе информации о товаре, материалах, сырьевой базе со сведениями, записанными в первичной уставной документации, но и пересчет основного капитала.

В таком случае ведется совсем иная методика:

- Избытки причисляются к нереализованным доходам.

- ОС, которые находятся на ремонте, описываются в ведомости по форме ИНВ/10, где указывается цена ремонтных работ.

- На имущество, переданное в аренду или на временное хранение, составляется документ, в котором будут приложены все соответствующие бумаги от контрагента, подтверждающие правомерность действия.

- Специальная комиссия составляет акт на ОС, не подлежащие восстановлению и непригодные к эксплуатации.

- Если балансовая цена капитала изменилась в ту или иную сторону, то этот факт также отображается.

- Средства нужно приравнять к доходу, который не удалось реализовать, и начислить по нему соответствующую амортизацию в пределах стоимости, заявленной рынком и фактическим износом.

Крупные излишки

В процессе инвентаризации иногда выявляются не только излишки материалов, но и «дополнительные» основные средства. Здесь сразу вспоминается один из профессиональных анекдотов.

В построили котельную за счет неучтенных средств. Потом спохватились: нужно же ставить на баланс, при проверке ведь не скроешь. Находчивый главбух решил воспользоваться проводимой инвентаризацией и включил в акт следующий пункт: «В ходе инвентаризации на территории предприятия обнаружена котельная».

На практике неучтенные котельные встречаются нечасто, а вот излишки по более мелким объектам основных средств вполне могут быть обнаружены при проверке, особенно на крупных предприятиях со сложной структурой и системой учета.

В общем случае обнаруженный объект основных средств оценивается так же, как и объект материальных запасов, т. е. по рыночной стоимости (п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 № 91н).

Может возникнуть ситуация, когда объект ОС стоит на балансе, но в учете не отражена произведенная модернизация (достройка и т. п.). В этом случае следует оценить затраты на проведение работ и увеличить на них стоимость объекта ОС. Для оценки затрат можно использовать информацию о стоимости аналогичных работ, имеющуюся у компании, либо прибегнуть к услугам оценщика.

При всех вариантах оценки ОС и использовать имеющуюся информацию о ценах по аналогичному имуществу. Следует учитывать фактическое состояние и степень износа конкретных объектов, выявленных в качестве излишков.

Вывод

Мы постарались вам рассказать и показать на конкретных примерах, что такое излишки при инвентаризации, как происходит оприходование и как начисляется налог на прибыль и НДС. Мы рекомендуем вам для успешного проведения операции использовать ПО, например, от . Программа поможет правильно организовать рабочее место, не допустить фатальных провалов при составлении отчетности. Квалифицированные специалисты дадут бесплатные консультации по установке и настройке.

Вот наглядная демонстрация инвентаризации имущества в организациях с помощью Mobile SMARTS и комплекта оборудования.

Если у вас на предприятии используется «1С:Бухгалтерия» в любой поставке, «1С:УПП» или 1С для строительной организации, и вы планируете проводить инвентаризацию только на штрихкодах (не будете использовать RFID), то вам полностью подходит специальный драйвер для проведения инвентаризации от Клеверенс, в комплект поставки которого входят все программы и обработки, необходимые как для печати этикеток, так и для работы с терминалом сбора данных. Если вы планируете внедрять RFID, то вам подходит уже другая программа — Клеверенс: Учет имущества.

Количество показов: 6039

Излишки и недостачи при инвентаризации: учет и документы

Чтобы реально представлять финансовое положение дел организации, независимо от формы собственности, необходимо иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: сколько его, в каком оно находится состоянии, правильно ли было оценено.

Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией.

Инвентаризация имущества и его источников – это операция бухгалтерского учета, с которой сталкивается в своей работе каждый бухгалтер. Узнать основные правила инвентаризации, сроки и порядок их проведения, порядок оформления результатов, а также как учитываются излишки и недостачи при инвентаризации поможет вам данная статья.

Содержание статьи:

1. Инвентаризация и её нормативное регулирование

2. Когда проводится инвентаризация

3. Виды инвентаризаций

4. Порядок проведения инвентаризации в бухгалтерском учете

5. Оформление первичной учетной документации по учету результатов инвентаризации

6. Оформление итогов: документы после инвентаризации

7. Как отражаются в учете результаты инвентаризации

8. Проведение инвентаризации в программе 1С: Бухгалтерия

9. Учет недостачи при инвентаризации

10. НДС по недостаче при инвентаризации

11. Как оприходовать излишки при инвентаризации

12. Инвентаризация имущества на примере

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

Инвентаризация и её нормативное регулирование

Инвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Законодательно инвентаризация регулируется следующими документами:

- «О бухгалтерском учете» — Федеральный закон № 402-ФЗ от 06.12.2011г. (с изм. и доп.);

- «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» – Приказ Минфина № 34н от 29.07.1998г.;

- ПБУ 1/2008 — «Учетная политика организации»;

- «Методические указания по инвентаризации имущества и финансовых обязательств» — Приказ Минфина № 493 от 13.06.1995г.;

- «О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей» — Постановление Правительства РФ №814 от 12.11.2002г.;

- «Методические рекомендации по разработке норм естественной убыли» — Приказ Минфина № 955 от 31.03.2003г.

Основными причинами расхождений фактического наличия с данными учета являются:

- — неточности при приеме или выбытии имущества;

- — ошибки в первичных документах, неправильное отражение документальных данных в аналитическом и синтетическом учете;

- — прямые злоупотребления материально ответственных лиц.

Когда проводится инвентаризация

Инвентаризация бывает обязательной и добровольной. Все организации и ИП, ведущие бухгалтерский учет, обязаны проводить инвентаризацию в следующих случаях:

- Перед составлением годовой бухгалтерской отчетности;

- В случае смены материально ответственного лица;

- При выкупе, продаже, передаче в аренду имущества;

- В случае ликвидации или реорганизации организации;

- В случае выявления фактов порчи или хищения имущества;

- В случае различных чрезвычайных ситуаций.

Перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

Для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно пункту 27 Положения по ведению бухгалтерскому учета, утвержденного Приказом Минфина России от 29 июля 1998 года №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», инвентаризация может проводиться для:

- основных средств — один раз в три года;

- библиотечных фондов — один раз в пять лет.

Виды инвентаризаций

Добровольная инвентаризация может быть проведена в ситуации, предусмотренной учетной политикой организации или по приказу руководителя, эти документы определяют случаи, количество и сроки инвентаризаций в отчетном году.

Приложение к учетной политике по проведению инвентаризаций включает в себя:

- — график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году,

- — даты проведения плановых инвентаризаций,

- — перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Виды инвентаризаций можно представить в виде таблицы:

| Критерий | Вид инвентаризации | Отличительные особенности инвентаризации |

| По обязательности проведения | Обязательная | Проводится в обязательном порядке в соответствии с законодательством Российской Федерации |

| Инициативная | Проводится по решению руководителя | |

| По периодичности | Плановая | Проводится в установленные порядком проведения инвентаризации сроки |

| Внеплановая | Проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством | |

| По степени охвата | Полная | Инвентаризации подвергаются все объекты имущества и обязательств |

| Частичная | Проверке подлежит один или несколько видов имущества и обязательств | |

| По методу проведения | Натуральная | Состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и тому подобное |

| Документальная | Состоит в проверке документального подтверждения наличия объектов |

Порядок проведения инвентаризации в бухгалтерском учете

Все первичные документы, имеющие отношение к инвентаризации имущества, официально утверждены Постановлением Госкомстата России от 18.08.98 года № 88. Вы можете воспользоваться ими, утвердив в учетной политике. Излишки и недостачи при инвентаризации организация имеет право фиксировать и в своих формах документов, если в них будут содержаться все реквизиты, которые требует Федеральный закон № 402-ФЗ от 06.12.2011г., и они будут утверждены в составе учетной политики.

Порядок проведения инвентаризации в бухгалтерском учете подразделяется на следующие этапы:

- Подготовительный этап;

- Создание инвентаризационной комиссии;

- Проведение инвентаризации;

- Оформление результатов инвентаризации.

Рассмотрим эти этапы подробнее.

Для начала необходимо оформить распорядительный документ о проведении инвентаризации. Это может быть приказ, постановление или распоряжение за подписью руководителя организации (Форма ИНВ-22). В этом распорядительном документе должен быть перечислен состав инвентаризационной комиссии, сроки инвентаризации, перечень имущества и обязательств, подлежащих пересчету и сверке.

Приказ должен быть зарегистрирован в журнале учета приказов (ИНВ-23) и вручен председателю комиссии. Далее нужно взять расписки с материально ответственных лиц о том, что все материальные ценности учтены, документы сданы в бухгалтерию.

На основании распорядительного документа о проведении инвентаризации создается инвентаризационная комиссия. Такая комиссия должна включать не менее двух человек, один из которых: председатель комиссии.

В состав инвентаризационной комиссии входят:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

В комиссию могут входить не только работники данной организации, но и приглашённые независимые эксперты, например, из сторонней аудиторской компании. В случае, когда в организации числится только руководитель, то все обязанности по проведению инвентаризации и оформлению её результатов возлагаются на него.

При большом объеме работ для одновременного проведения инвентаризации имущества специально создаются рабочие инвентаризационные комиссии.

Оформление первичной учетной документации по учету результатов инвентаризации

В указанные в распорядительном документе сроки инвентаризационной комиссией проводится инвентаризация имущества и их источников. Немаловажно помнить, что во время проведения инвентаризации никаких других операций по движению проверяемых ОС или ТМЦ проводиться не должно!

Результаты в процессе пересчета записываются в специальную инвентаризационную опись или акт в двух экземплярах, которые подписываются всеми членами комиссии и сдаются в бухгалтерию.

Результаты инвентаризации вписываются в специальные инвентаризационные описи или акты по унифицированной форме. Основные средства вносятся в форму ИНВ-1, товарно-материальные ценности – ИНВ-3 и т.п. Напомню, что все формы первичной учетной документации по учету результатов инвентаризации, которые вы используете, независимо от того, типовые они или нет, утверждаются в составе учетной политики.

ИНВ-3:

Если в ходе инвентаризации были выявлены расхождения между данными бухгалтерского учета и фактическими остатками имущества и обязательств, то их вносят в сличительные ведомости по форме ИНВ-18 и ИНВ-19. Сличительные ведомости составляются только по имуществу, при инвентаризации которого были выявлены отклонения от учетных данных. Там отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

ИНВ-19:

Оформление итогов: документы после инвентаризации

Окончательные результаты проведенной инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией по форме ИНВ-26. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

Все документы после инвентаризации подписываются членами инвентаризационной комиссии, председателем комиссии и бухгалтером, принявшим первичные документы от председателя.

Как отражаются в учете результаты инвентаризации

Итак, все первичные документы оформлены и сданы в бухгалтерию, перед бухгалтером стоит задача произвести необходимые операции для достоверного отражения в учете излишков и недостач при инвентаризации. Как же отражаются результаты инвентаризации в учете? Какие проводки оформляются?

Прежде всего, бухгалтер должен знать, выявлено ли лицо, виновное в недостачах: от этого зависит способ учета недостач. Недостачи в пределах норм естественной убыли можно списать на издержки производства и обращения, а всё, что превышает нормы – относится на виновных лиц.

Если же виновные лица так и не выявлены, или же суд отказал во взыскании с них убытков, недостачи относятся на финансовые результаты. Куда именно бухгалтерия отнесет недостачи – решает руководитель организации в приказе, оформленном по результатам проведенной инвентаризации.

Излишки же сразу относятся на финансовые результаты, причем, оприходование производится по рыночным ценам на текущую дату. В целях исчисления налога на прибыль выявленные излишки и недостачи при инвентаризации считаются внереализационными доходами и расходами.

Проведение инвентаризации в программе 1С: Бухгалтерия

Как оформить проведение инвентаризации в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

Учет недостачи при инвентаризации

Чаще всего при инвентаризации выявляются именно недостачи. Учет недостачи при инвентаризации ведется на счете 94 «Недостачи и потери от порчи ценностей».

Дебет 94 – Кредит 01, 10, 43, 41— отражена недостача по итогам инвентаризации

После проводится выяснение обстоятельств дела, имеются ли виновные лица, согласны ли они с возмещением недостачи. При необходимости дело рассматривается в суде.

Когда виновное лицо возмещает стоимость недостающих ТМЦ, счет 94 закрывается через счет 73 «Расчеты с персоналом по прочим операциям»:

Дебет 73 – Кредит 94 – недостача отнесена на виновное лицо

Если виновное лицо не выявлено, то бухгалтер относит недостачи на счет 91 «Прочие доходы и расходы»:

Дебет 91-2 – Кредит 94 – недостача отнесена на прочие расходы

НДС по недостаче при инвентаризации

НДС, ранее принятый к вычету, подлежит восстановлению в случаях, перечисленных в п.3 ст. 170 НК РФ. Но списание недостачи по результатам проведенной инвентаризации не относится к перечню операций из вышеупомянутой статьи Налогового Кодекса. Недостача может быть выявлена вследствие хищения, пожара, истечения срока годности и т.п.

Поэтому, по мнению Высшего Арбитражного Суда РФ, восстанавливать НДС по недостаче при инвентаризации не нужно.

А вот Минфин зачастую придерживается прямо противоположного мнения, например, в Письме № 03-03-06/1/1997 от 21.01.2016 года сказано, что ТМЦ при списании из-за недостачи не подлежат дальнейшему использованию, а значит, НДС по ним должен быть восстановлен.

Однако такого правила Минфин рекомендует придерживаться не всегда. В Письме ГД-4-3/[email protected] от 21.05.2015г. уточнено, что при выбытии имущества из-за пожара восстанавливать НДС не надо. Кроме того, восстанавливать НДС не нужно, если уничтожаются некачественные ТМЦ для обеспечения безопасности и реализации качественной продукции (Письмо Минфина № 03-07-11/34617 от 23.08.2013г.)

Таким образом, если выбытие имущества происходит вследствие хищения, порчи, недостачи, потери и т.п. или их невозможно использовать в дальнейшем из-за брака, истечения срока годности, то восстанавливать НДС не потребуется (Решение ВАС РФ № 3943/11 от 19.05.2011 и № ГД-4-3/21097 от 26.11.2013 и Письмо Минфина №03-01-13/01/47571 от 07.11.2013).

В то же время, исключать возможность претензии со стороны налоговых органов из-за разъяснений в Письме №03-03-06/1/1997 от 21.01.2016г. не стоит. В любом случае, ВАС принимает сторону налогоплательщиков, поэтому отстоять своё право в суде возможно.

Как оприходовать излишки при инвентаризации

Излишки могут на первый взгляд показаться благополучным результатом инвентаризации. Однако, это совсем не так. Ведь образоваться они могли в случае неверного оприходования ТМЦ, или неполной отгрузки товара покупателям, или списания ТМЦ в производство. То есть излишки, так же, как и недостачи, говорят о некачественной работе материально ответственных лиц и бухгалтера.

Как оприходовать излишки, выявленные при инвентаризации? Ранее мы уже отметили, что они являются внереализационным доходом и учитываются на счете 91 в корреспонденции со счетами учета того или иного имущества. Для оформления операции по оприходованию излишков используются проводки:

Дебет 10, 01, 50 и т.п. — Кредит 91-1

Если в результате инвентаризации были выявлены излишки по основным средствам, подлежащим амортизации, то исчислять амортизацию следует так, как и при покупке: с первого числа месяца, следующего за месяцем обнаружения.

Так как стоимость излишков относится на внереализационные доходы по счету 91-1, она является доходом, облагаемым налогом на прибыль.

Как оприходовать товар, выявленный при инвентаризации, в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

Излишки и недостачи при инвентаризации на примере

Рассмотрим всё вышесказанное об инвентаризации имущества на примере.

ООО «Фиалка», занимающаяся оптовой торговлей и применяющая общую систему налогообложения, провела инвентаризацию ТМЦ на складе при смене материально ответственного лица. В результате были выявлены излишки и недостачи.

Излишки:

Товар 1 – 10 шт. по 200 руб. (рыночная стоимость на дату инвентаризации)

Недостачи:

Товар 2 – 5 шт. по 300 руб.

Товар 3 – 8 шт. по 50 руб.

Товары, поступившие от ООО «Гладиолус», облагаются по ставке 18%.

Перед началом инвентаризации был издан приказ руководителя ООО «Фиалка», в котором указана причина инвентаризации, дата начала, конца и оформления результатов инвентаризации, состав инвентаризационной комиссии. Приказ был доведен до сведения всех членов инвентаризационной комиссии и главного бухгалтера под роспись.

В результате инвентаризации была заполнена опись по форме ИНВ-3, которую прошили, пронумеровали, скрепили подписями членов инвентаризационной комиссии и печатью организации. При сравнении описей с ведомостями, предоставленными бухгалтерией, были выявлены излишки и недостачи при инвентаризации, в результате которых председатель инвентаризационной комиссии составил сличительную ведомость ИНВ-19 с указанием расхождений данных бухгалтерского учета с фактическим наличием ТМЦ в количественном и стоимостном выражении.

Подведя итоги проведенной инвентаризации, описи и сличительные ведомости были сданы в бухгалтерию и главным бухгалтером совместно с председателем инвентаризационной комиссии были подписаны результаты инвентаризации.

В ходе проверки первичных документов главный бухгалтер установила, что недостача образовалась вследствие неверного оприходования ТМЦ в бухгалтерском учете ответственным за этот раздел учета бухгалтером. На основании докладной записки главного бухгалтера руководителю, был издан приказ о погашении стоимости недостачи за счет заработной платы бухгалтера по учету ТМЦ.

Бухгалтерские проводки при инвентаризации — продолжаем пример

Дебет 94 — Кредит 41 – на сумму 1500 руб. – Списан Товар 2.

Дебет 94 — Кредит 41 – на сумму 400 руб. – Списан Товар 3.

Дебет 73 — Кредит 94 – на сумму 1900 руб. – Сумма по недостаче ТМЦ отнесена на виновное лицо.

Дебет 70 — Кредит 73 – на сумму 1900 руб. – С виновного лица снята сумма недостачи с заработной платы.

Во избежание разногласий с ИФНС, бухгалтером было принято решение восстановить НДС по недостаче:

Дебет 19 — Кредит 60 – на сумму 342 руб. — восстановлен НДС по недостаче, выявленной в результате инвентаризации.

В результате вышеуказанной бухгалтерской проводки в книге продаж появится строка с указанием счета-фактуры на поступление этих ТМЦ от поставщика и суммой НДС, рассчитанной исходя из общей стоимости списанных ТМЦ:

1900 руб. *18% = 342 руб.

Излишки ТМЦ были оприходованы следующей бухгалтерской проводкой:

Дебет 41 — Кредит 91-1 – на сумму 2000 руб. – Оприходован излишек Товара 1.

Итак, в результате проведенной инвентаризации был получен доход в сумме 2000,00 рублей. Общий итог инвентаризации: прибыль 2000 руб., убыток компенсирован виновным лицом за счет его заработной платы.

Таким образом, инвентаризация — это часть хозяйственной жизни, с которой каждый бухгалтер будет вынужден рано или поздно столкнуться на практике. Всегда помните, что все излишки и недостачи при инвентаризации должны быть документально оформлены и подтверждены подписями ответственных лиц и печатью организации.

Если у вас возникла неясная ситуация при учете излишков или недостач, выявленных при инвентаризации, приглашаем вас в комментарии, чтобы совместными усилиями разрешить ваши затруднения.

Излишки и недостачи при инвентаризации: учет и документы