Обязанность выплатить выходное пособие и средний месячный заработок на период трудоустройства установлена Трудовым кодексом РФ (ст. 84, 178, 180, 296, 318 ТК РФ). В частности, такие суммы необходимо выплатить сотруднику, если его увольняют в связи с ликвидацией организации или по причине сокращения численности (штата). Обязательные выплаты при увольнении могут быть установлены и иными законами. Подробнее об этом см. Когда нужно выплатить выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении.

Определение выходного пособия

Выходным пособием принято считать выплату месячного (или двухнедельного) заработка на период последующего трудоустройства работника или в качестве компенсации. Выходному пособию посвящена ст. 178 ТК РФ.

Также для подробного изучения данного вопроса мы разместили для вас материал, с которым вы можете ознакомиться в статье: «Выходное пособие при увольнении».

Далее давайте разберем вопросы налогообложения выходного пособия.

Как составляется приказ о данной денежной компенсации?

Для того чтобы у финансового отдела предприятия было основание начислить выходное пособие, руководитель издаёт соответствующий приказ. Какой-либо официально установленной формы приказа на выходное пособие не существует.

Однако по общепринятому порядку документ должен содержать такие реквизиты, как:

- название компании;

- дата составления приказа;

- предмет приказа;

- причина увольнения сотрудника (указать норму ТК РФ);

- отметка о начислении выходного пособия;

- в особых случаях причины досрочного прекращения трудового договора.

Приказ на выходное пособие по своему внешнему виду не отличается от других актов, подписываемых руководителем. При этом знакомить с приказом сокращённого работника и тем более под роспись не требуется.

Более того бухгалтер может начислить выходное пособие и на основании приказа об увольнении, даже если там не прописаны слова «с выплатой выходного пособия», поскольку положения законодательства о трудовых отношениях обязывают выплачивать пособие в связи с сокращением.

Таким образом, оформлять специальный документ о начислении выходного пособия не обязательно.

Более детально про оформление и получение пособия уволенным по сокращению штата можно узнать в этом материале.

НДФЛ и страховые взносы с пособия по ТК РФ

При принятии решения об обложении НДФЛ и страховыми взносами причина увольнения не имеет никакого значения. Будь это сокращение штата, увольнение по состоянию здоровья, отказ от перевода вместе с работодателем в другую местность, соглашение сторон – неважно. Здесь имеет значение размер выплачиваемого выходного пособия. Если вы еще сомневаетесь, облагается ли налогом выходное пособие при сокращении, разбираемся вместе.

В соответствии с трудовым законодательством при увольнении по основаниям, перечисленным в ст. 178 ТК РФ, вы должны выплатить гарантированную сумму выходного пособия. Однако трудовым договором или локальным актом компании может быть установлен повышенный размер пособия. В этом случае выплата в указанной сумме также является обязательной в соответствии с ч. 1 и ч. 8 ст. 178 ТК РФ.

Однако, налоговым кодексом установлена предельная величина, которая не облагается страховыми взносами и НДФЛ. Если выходное пособие больше предельной величины, то разница будет облагаться налогами.

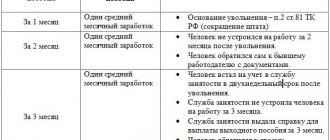

Установленная Трудовым кодексом величина выходного пособия, которая может быть выплачена работнику, составляет трехкратный среднемесячный заработок. А для районов Крайнего Севера и приравненных к нему территорий эта величина может составлять до 6 средних заработков.

Если в процессе расчета с работником по выходному пособию величина реальных выплат окажется больше суммы, определенной по среднему заработку в соответствии с ТК РФ, с разницы нужно удержать НДФЛ и начислить страховые взносы.

Пример

Увольняющемуся в связи с призывом в армию сотруднику была выплачена компенсация в размере половины оклада, в соответствии с ЛНА компании.

Оклад сотрудника составлял 30 000 рублей. Выходное пособие 15 000 рублей (по ЛНА).

Средний заработок, рассчитанный по правилам, установленным для выплаты пособий, составил 1300 рублей в день. В последующих за днем увольнения двух неделях 10 рабочих дней. Таким образом, по нормам трудового законодательства, величина пособия должна была составлять:

- 1300 × 10 = 13 000 рублей.

13 000 рублей от выплаты не будут облагаться ни НДФЛ, ни страховыми взносами. А вот «лишние» 2000 рублей надо обложить и тем, и другим.

Особенности сохраняемого заработка

Сохраняемый заработок за сотрудником на период поиска работы имеет ограниченный срок в два или три месяца. В некоторых случаях длительность может достигать шести месяцев. Также у заработка есть несколько особенностей, которые придется учитывать при проведении сокращения, а также выплатах:

- выплаты прекращаются с момента трудоустройства. Например, если бывший сотрудник получил выплату и устроился на новую работу, то следующего начисления уже не будет;

- обязательные выплаты требуется производить либо сразу, либо по мере поступления заявлений от сокращенных. Чаще работодатели делают единовременные выплаты, так как после этого меньше возможности быть в дальнейшем привлеченным к ответственности за пропуск положенной выплаты или аналогичных действий;

- если положенный средний сохраняемый заработок не выплачивается, то работник может потребовать выплаты через суд. Также он имеет право на моральную компенсацию. Кроме дополнительных затрат на сотрудника работодатель может получить санкции как от суда, так и от трудовой инспекции;

- сохраняемый заработок рассчитывается на основе среднемесячного варианта зарплаты. При наличии договора коллективного типа размер компенсации может быть значительно больше, так как он устанавливается уже в соответствии с соглашением;

- сохраняемый заработок выплачивается при всех вариантах сокращения, но для этого необходима запись в трудовой, что сотрудник был действительно сокращен, а не уволен по другому основанию.

Количество выплат также может зависеть от категории сотрудников, например, пенсионерам после сокращения выплачивается только двойной размер компенсации на основе среднего заработка, а не тройной. Некоторым категориям сохраняемый заработок не выплачивается совсем. Например, сезонным рабочим после сокращения платится двух недельный заработок и на этом все выплаты останавливаются.

Важно! Заработок сохраняемого типа при необходимости трудоустройства не имеет установленного размера, так как во всех случаях рассчитывается индивидуально на основе зарплаты сокращаемого

.

Расчет выходного пособия и дальнейших выплат производится непосредственно перед увольнением. Это связано с тем, что выплачиваемое пособие выходного типа имеет одинаковый размер с сохраняемым заработком. Разница проявляется только при наличии дополнительных выходных в оплачиваемом месяце.

Сокращаемому для поиска нового места работы выдается выходное пособие. Также на период нового трудоустройства (два или три месяца) выплачивается сохраняемый заработок, который является второй частью компенсации по сокращению. Размер ежемесячного заработка индивидуален для каждого сотрудника и высчитывается отдельно, если нет установленной коллективным договором суммы.

Налоги с дополнительной компенсации при сокращении или ликвидации компании

Также работник при увольнении по сокращению может получить дополнительную компенсацию. Порядок ее выплаты прописан в ст. 180 ТК РФ. Данная компенсация выплачивается при увольнении до истечения срока предупреждения о сокращении. Обращаем ваше внимание, что выплата данного пособия не облагается НДФЛ и страховыми взносами и не включается для расчета в предельную величину, о которой мы говорили выше. На данный факт указывает п. 1 ст. 217 НК РФ, Письма Минфина России от 01.04.2019 № 03-04-05/22289, от 20.03.2018 № 03-15-06/17473, от 31.07.2017 № 03-04-07/48592.

Аналогичная ситуация с компенсацией, выплачиваемой до даты ликвидации компании.

Как рассчитать сумму?

Для расчёта суммы выходного пособия следует воспользоваться представленным алгоритмом и формулами.

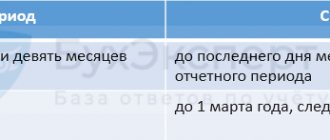

- Подсчитать количество рабочих дней в месяце, начинающемся в день, следующий за днём сокращения.

- Определиться с тем, каков расчётный период (последние отработанные 12 месяцев), а также с тем, сколько фактических рабочих дней входят в него.

- Рассчитать средний дневной заработок по формуле:

Средний дневной заработок = фактически начисленная оплата труда за расчётный период : число отработанных дней за расчётный период. - Подставить полученные данные в формулу и найти величину выходного пособия:

Выходное пособие = количество рабочих дней в месяце, следующим за сокращением * среднедневной заработок.Другими словами для получения итогового значения нужно результат пункта 2 алгоритма умножить на результат пункта 4.

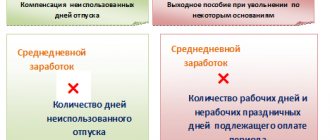

При определении усреднённого заработка за день в расчёт не берутся дни отпуска, больничного, а также выходные и праздничные дни.

Пример расчета

Чтобы окончательно стало понятно, как рассчитывается данное пособие, приведем наглядный пример расчета пособия:

В адрес менеджера по продажам 15 марта 2021 года пришло письмо от руководителя, в котором говорится о том, что через два месяца будет осуществлено сокращение численности персонала. Менеджер не унывает, ведь у него впереди много времени для поиска новой работы, а кроме того, он получит выходное пособие.

Проведём расчёты при увольнении по сокращению согласно порядку алгоритма. Для этого понадобятся данные о годовой зарплате. За последний год в пользу менеджера было начислено 343 220 руб. При этом в августе 2021 предоставлялся отпуск, оплата которого была равна 14 800 руб.

- Уведомление пришло 15 марта 2021 года, значит, увольнение произойдёт 15 мая 2021 года. В период с 16 мая по 15 июня включительно входит 22 рабочих дня. Следовательно, выходное пособие будет рассчитано на 22 дня.

- Период последних 12 месяцев работы (с 16 мая 2021 по 15 мая 2018 года) по производственному календарю состоит из 247 рабочих дней. Но если принять во внимание отпуск в размере 12 дней, то фактическое число дней составляет 235.

- Дневной заработок = (343 220 руб. – 14 800 руб.) / 235 дн. = 1397,53 руб.

- Выходное пособие = 22 дн. * 1 397,53 руб. = 30 745,70 руб.

Размер выплаты, которая будет начислена менеджеру по продажам, равна 30 745,70 руб.

Важно! Когда подсчитывается начисленная зарплата за последний рабочий год, в расчёте не принимают участие отпускные и больничные.

Налог на прибыль

Итак, теперь вы знаете, что налоги с выходного пособия при сокращении не платятся в пределах установленного законодательством лимита. Рассмотрим далее вопрос учета в целях налогообложения выходного пособия.

Согласно ст. 255 ТК РФ выходное пособие учитывается в расходах на оплату труда. В данном случае, наоборот, размер пособия значения не имеет. Однако, не стоит забывать один очень важный момент. Это экономическая обоснованность расходов. Например, ваша компания ликвидируется, имеется куча долгов перед кредиторами, а вы решили выплатить выходное пособие финансовому директору в размере 10 окладов. Это может вызвать вопросы у проверяющих. И в случае спора вы будете доказывать свою правоту в суде. На это указывают Письма Минфина России от 18.03.2020 № 03-03-06/1/20894, от 19.03.2019 № 03-03-07/17871, от 11.02.2019 № 03-04-06/8796, от 25.04.2017 № 03-04-06/24848, № 03-04-06/24850, № 03-04-06/24853 (п. 3), от 19.08.2016 № 03-03-06/1/48797, от 24.07.2017 № 03-03-06/1/46887.

Бухучет

Для целей бухучета выходные пособия, средний заработок на период трудоустройства и компенсации при увольнении являются расходами на оплату труда (п. 5 и 8 ПБУ 10/99). Начисление данных выплат отразите проводкой:

Дебет 20 (23, 25, 26, 44…) Кредит 70

– начислено сотрудникам выходное пособие, компенсация при увольнении;

Дебет 20 (23, 25, 26, 44…) Кредит 76

– начислен бывшим сотрудникам средний заработок на период трудоустройства.

Использование счета 76 «Расчеты с прочими дебиторами и кредиторами» для расчетов с бывшими сотрудниками обусловлено тем, что на счете 70 учитываются расчеты только с персоналом, работающим в организации в момент начисления выплаты (Инструкция к плану счетов).

Пример отражения в бухучете выходного пособия сотруднику, уволенному при ликвидации организации

П.А. Беспалов работает кладовщиком в ООО «Альфа». 13 января его уволили в связи с ликвидацией организации. При увольнении сотрудника в связи с ликвидацией организация выплачивает ему выходное пособие в размере среднего месячного заработка.

Средний дневной заработок Беспалова составляет 484 руб./дн.

Выходное пособие было рассчитано за первый после увольнения месяц – с 14 января по 13 февраля. В этом периоде по графику работы Беспалова (пятидневная рабочая неделя) 23 рабочих дня. Выходное пособие составило 11 132 руб. (484 руб./дн. × 23 дн.). Беспалов получил его в день увольнения 13 января.

Бухгалтер «Альфы» сделал в учете проводки:

Дебет 25 Кредит 70 – 11 132 руб. – начислено выходное пособие;

Дебет 70 Кредит 50 – 11 132 руб. – выдано выходное пособие.