Для того чтоб рассчитать сальдо по счету, нужно определиться счета является активный, пассивный или же активно-пассивный. Активные счета это счета где храниться информация по активам(51,10,41), пассивные счета это те счета где отражается источники средств на активных счетах.(60,66) Например расчеты с поставщиками.

Так как один метод подсчета, расчета сальдо (остатка), не подходит для всех счетов, так как все счета разные по характеристикам, рассмотрим в 3-х видов расчета:

- Для активных счетов;

- Для пассивных счетов;

- Для активно-пассивных счетов;

- Расчет развернутого сальдо.

Внизу (В конце статьи будет ссылка на скачивания файла(Эксель) где раскидав суммы с проводок Остаток (Сальдо) автоматом рассчитываться.

Описание счета 60

Счет 60 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо нужно отражать развернуто, так как дебетовое сальдо счета 60 — это выплаченная предоплата, а кредитовое — задолженность перед поставщиком за полученные, но не оплаченные материальные ценности, работы, услуги.

Аналитический учет по этому счету удобно вести как в разрезе субсчетов, так и по каждому поставщику. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, по субсчетам счета, а при необходимости всегда можно сформировать ОСВ отдельно по каждому поставщику. Последний отчет может служить основой для составления акта сверки расчетов с контрагентом.

Экспресс-проверка ведения учета

Экспресс-проверка ведения учета в программе 1С Бухгалтерия 8 помогает в любой момент времени получить сводную или детальную информацию о состоянии данных информационной базы.

Экспресс-проверка представляет собой набор проверок, сгруппированных по разделам учета. Каждая проверка контролирует отсутствие ошибок в данных информационной базы. Контроль может заключаться в соответствии учетных данных тем или иным положениям законодательства или в соответствии данных внутренним алгоритмам, заложенным в программу.

В результате выполнения экспресс-проверки формируется отчет, в котором показывается общее число проведенных проверок и число проверок, в ходе выполнения которых были обнаружены ошибки. Отчет можно распечатать или сохранить в файл.

Результаты экспресс-проверки можно выводить с детализацией до раздела учета или до каждой проверки. В отчете могут быть показаны комментарии к каждой выполненной проверке:

- предмет контроля – что именно проверяет текущая проверка;

- результат проверки – были ли в ходе проверки обнаружены ошибки;

- возможные причины ошибок;

- рекомендации по устранению ошибок.

Состав выполняемых проверок можно ограничить (кнопка Показать/скрыть настройки). Для того чтобы проверка или раздел проверок не выполнялись, нужно снять флажок.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

О том, как должен быть заполнен акт выполненных работ, подробно рассказано здесь.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Об ограничениях, существующих для наличных расчетов между юрлицами, читайте в материале «Какой предельный размер расчетов наличными между юридическими лицами?».

Отчет «Оценка риска налоговой проверки».

В форме расположены команды управления отчетом, поле «быстрых» пользовательских настроек и поле результата отчета.

При открытии в поле «быстрых» пользовательских настроек выводятся текущий перечень параметров (текущего варианта настроек), по которым возможен отбор данных для построения отчета. В список «быстрых» пользовательских настроек включаются только те параметры, которые определены для этого при конфигурировании, а также те, для которых в пользовательских настройках каждого такого параметра указан режим «Быстрый доступ«. Устанавливая или снимая флажки для параметров, а также изменяя условия сравнения и значения сравнения, можно оперативно получать различные срезы данных.

Для редактирования полного перечня текущих настроек выполните команду «Настройка«. В открывшейся форме выполняется формирование условий отбора для построения отчета. Список может содержать дополнительные параметры.

Для использования существующих настроек выполните команду «Все действия — Выбрать настройку«. В списке укажите нужную настройку и нажмите кнопку «Выбрать«. Команда выбора присутствует только в том случае, если у отчета или у конфигурации установлено свойство «Хранилище пользовательских настроек отчетов«.

Отчет может содержать несколько вариантов настроек отчета, определенных при конфигурировании. Для выбора нужного варианта используйте команду «Выбрать вариант«. В списке укажите нужный вариант и нажмите кнопку «Выбрать«. В списке будут представлены те настройки, которые ранее были сохранены командой «Все действия — Сохранить настройку«.

Если значения всех настроек параметров предполагается использовать для построения отчета в дальнейшем (возможно, если для пользователя установлено право «Сохранение данных пользователя«), то вариант этих настроек можно сохранить. Для этого выполните команду «Все действия — Сохранить вариант«. В открывшейся форме укажите имя варианта и нажмите кнопку «Сохранить«.

Если требуется изменить существующий вариант, выполните команду «Все действия — Изменить вариант«. В открывшейся форме выберите вариант и нажмите кнопку «Выбрать«. Внесите требуемые изменения и сохраните результат.

Если в поле «быстрых» пользовательских настроек вносились изменения и требуется вернуться к «стандартным» значениям (значения, которые сохранены для текущего варианта настроек), выполните команду «Все действия — Установить стандартные настройки«.

Для построения отчета нажмите кнопку «Сформировать«.

Результат выводится в поле табличного документа. В верхней части которого указываются применяемые для данного построения значения параметров отбора.

Результат отчета может быть сохранен в программе 1С Бухгалтерия 8, а также распечатан.

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

Реализация продукции, работ и услуг. Расчеты с покупателями

| Покупка ТМЦ и расчеты с поставщиками |

| Настройка функциональности в программе 1С Бухгалтерия 8.3 |

| Как в 1С Бухгалтерия 8.3 создать пользователя с правами «Администратор» |

| Кадровый учет. Расчет заработной платы, налогов и взносов с ЗП |

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 12 000 руб. (в том числе НДС 2 000 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 12 000 руб. (в том числе НДС 2 000 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

| Дт | Кт | Сумма | Описание | Первичный документ |

| Октябрь | ||||

| 60 «Авансы» | 51 | 11 800 | Перечислена предоплата организации Б по договору | Платежное поручение |

| 68 «Расчеты по НДС» | 76 «Расчеты по НДС с авансов выданных» | 1 800 | Принят к вычету НДС с уплаченного аванса | Счет-фактура на аванс от поставщика |

| Ноябрь | ||||

| 20 | 60 «Расчеты за выполненные работы» | 10 000 | Отражена в учете стоимость выполненных работ без НДС | Акт выполненных работ |

| 19 | 60 «Расчеты за выполненные работы» | 1 800 | Отражен НДС | Счет-фактура на работы |

| 60 «Расчеты за выполненные работы» | 60 «Авансы» | 11 800 | Зачтена предоплата по договору | Бухгалтерская справка |

| 76 «Расчеты по НДС с авансов выданных» | 68 «Расчеты по НДС» | 1 800 | Восстановлен НДС, принятый к вычету с аванса | Запись книги продаж |

| 68 «Расчеты по НДС» | 19 | 1 800 | Принят к вычету НДС по выполненным работам | Запись книги покупок |

Как правило, авансы учитываются на сч. 60 субсчет 02, а остальные взаиморасчеты по субсчету 01.

Образец оформления ОСВ по счету 60 в разрезе субсчетов см. в типовой ситуации от КонсультантПлюс. Здесь же описаны правила оформления бухгалтерских регистров. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

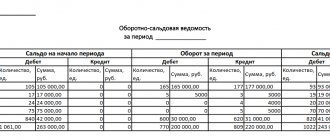

ОСВ за ноябрь по счету 60 «Авансы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | 11 800 | — | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| — | — | 11 800 | 11 800 | — | — |

ОСВ за ноябрь по счету 60 (синтетический)

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | 11 800 | 23 600 | — | — |

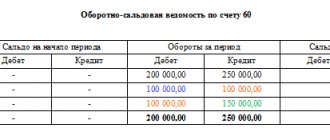

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | — | 11 800 | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| — | — | 11 800 | — | 11 800 | |

ОСВ за ноябрь по счету 60 (синтетический)

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | 11 800 | 11 800 | 11 800 |

Отчет «Анализ состояния налогового учета по налогу на прибыль»

Отчет предназначен для выявления возможных ошибок данных налогового учета и учета разниц в оценке активов и обязательств.

Отчет содержит аналитический анализ состояния налогового учета и учета разниц в оценке активов и обязательств, который проводится методом сопоставления данных бухгалтерского учета, налогового учета и учета разниц в оценке активов и обязательств.

Отчет нужно формировать только после выполнения регламентных операций закрытия месяца.

Показатели отчета группируются по экономическому содержанию и представляются в виде графических схем (блок-схем). Связи между блоками отражаются стрелками. Стрелки иллюстрируют «переход» стоимости от одного объекта учета к другому. Стрелки исходят из блоков, символизирующих списываемые объекты (их стоимость уменьшается), и входят в блоки, символизирующие объекты, стоимость которых возрастает.

Связи между схемами обозначаются двумя способами:

- с помощью автоматических переходов от одной схемы к другой;

- на общей схеме.

Переход от одной схемы к другой производится по двойному щелчку мыши на блоке с интересующими показателями. Если расшифровка запрошенного показателя не предполагает переход на другую схему, то открывается отчет по проводкам, содержащий все учетные записи, по которым был сформирован этот показатель. Каждая учетная запись может быть детализирована по документам. Для этого необходимо установить флажок Развернуть по документам командной панели. Документ можно открыть непосредственно из отчета и при необходимости скорректировать.

Общая картина расположения схем и связи между схемами находятся в разделе «Структура налоговой базы». Структура налоговой базы доступна при открытии отчета и по кнопке с одноименным названием на командной панели любой схемы и таблицы расшифровки. С помощью структуры налоговой базы можно перейти к интересующему разделу учета.

На схеме «Производство» отражены производственные расходы по выпуску готовой продукции и услуг, оказанных сторонним заказчикам. Расходы, отнесенные на стоимость услуг, оказанных собственным производственным подразделениям, в отчете не отражаются.

На схеме «Стоимость активов» в блоке «Стоимость товаров, РБП, списанных на расходы и амортизация» отражается стоимость активов, списанных по причинам иным, чем реализация (списание на собственные нужды, списание на прочие расходы, возвраты поставщикам и т.д.).

На схеме «Расходы по обычным видам деятельности» в блоке «Стоимость товаров, РБП, списанных на расходы и амортизация» отражается стоимость активов, списанных на расходы по обычным видам деятельности.

На схеме «Расходы по обычным видам деятельности» и на схеме «Производство» допускается несовпадение данных блока «Прямые расходы» для многопередельных производств в том случае, если на некотором производственном этапе допущена переквалификация расходов из прямых в косвенные и наоборот. Тоже правило действует для блока «Косвенные расходы».

На схеме «Налог» анализ состояния налогового учета проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по прибыли) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках). Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное.

Блоки иллюстрирует стоимость активов, обязательств, доходов и расходов организации по данным:

- бухгалтерского учета (желтый фон),

- налогового учета (голубой фон),

- учета постоянных разниц в оценке активов и обязательств (розовый фон),

- учета временных разниц в оценке активов и обязательств (зеленый фон).

В случае если для показателей одного блока не выполняется правило «Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы«, то блок обводится рамкой красного цвета. Это сигнал наличия ошибок учета. Рекомендуется рассмотреть историю формирования показателей блока, выяснить причину невыполнения правила и устранить ее.

Отчет не предназначен для анализа данных о доходах и расходах, отнесенных к видам деятельности с особым порядком налогообложения. За исключением тех расходов, которые отнесены к деятельности с особым порядком налогообложения, в результате распределения по полученным доходам. Отчет не предназначен для анализа доходов, не учитываемых при определении налоговой базы (ст. 251 НК РФ).

ОСВ и показатели баланса

В бухотчетности дебетовое сальдо счета 60 относится в актив баланса (в состав дебиторской задолженности), а кредитовое сальдо — в пассив баланса (в состав кредиторской задолженности). Об этом прямо сказано в п. 73 приказа Минфина России от 29.07.1998 № 34н.

Как видно из примера, если не выполнять проводки между субсчетами, то сальдо счета 60 будет завышено и по дебету, и по кредиту. А это в свою очередь приведет к искажению строк баланса.

О том, данные по каким еще счетам участвуют в формировании дебиторской и кредиторской задолженностей, читайте в статье «Как происходят расчеты с дебиторами и кредиторами?».

Пример заполнения бухгалтерского баланса на основании данных оборотно-сальдовой ведомости на 31 декабря приведен в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру.

Дополнительно

Трактат о счетах и записях (Лука Пачоли)

Бухгалтерский счет — учетная единица, которая используется для бухгалтерского учета информации об однородных активах, обязательствах, капитале.

Дебет бухгалтерского счета — левая сторона бухгалтерского счёта. Происходит от латинского debet, что означает «он должен».

План счетов бухгалтерского учета — документ, к котором указан перечень счетов бухгалтерского учета и порядок их применения.

План счетов бухгалтерского учета(Документ)

| » | Казахстанский Бухгалтерский форум www.balans.kz |

Итоги

Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно прост: эта ведомость показывает сальдо на начало периода, все обороты за период, сальдо на конец периода. Сальдо счета 60 должно быть развернутым, поскольку оно влияет на показатели строки баланса: дебетовое — на величину дебиторской задолженности, а кредитовое — на величину кредиторской задолженности.

Когда организация работает с поставщиками по принципу «сначала деньги — потом стулья», то предоплату нужно отражать на отдельном субсчете. А после того как в учете будут проведены выполненные поставщиком обязательства, необходимо сделать проводки внутри счета. Эти обороты также нужно отразить в ОСВ. Тогда сальдо счета будет достоверным и в соответствующие строки баланса попадет правильная информация.

Источники: Приказ Минфина России от 29.07.1998 N 34н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Карточка субконто

Отчет «Карточка субконто»предназначен для представления упорядоченной по датам выборки корреспонденций счетов, которые относятся к выбранному периоду времени и в которых был использован выбранный вид субконто.

По структуре отчет аналогичен отчету Карточка счета.

Каждая строка отчета соответствует одной корреспонденции счетов. В отчете выводится итоговая информация: начальный остаток по выбранному счету, а также конечный остаток и итоговые обороты.

Данные можно вывести с дополнительной разбивкой по периодам времени: месяц, год и т.д.

Что означает сальдо

В начале статьи уже было упомянуто, что в дословном переводе с итальянского слово «сальдо» означает «баланс». Также термин встречается в контекстах:

- остаток (входящее или исходящее сальдо);

- результат расчета;

- разница между приходом и расходом и др.

Наверняка многим доводилось слышать про «сальдо и бульдо». Простыми словами, «бульдо» означает примерное или неправильное, ошибочное сальдо. Это слово носит сленговый характер и не встречается в официальной терминологии.

Применение

Теперь рассмотрим более подробно, как используются показатели сальдо расчетов в государственной и мировой экономике. В частности, в трейдинге для прогнозирования проводится фундаментальный анализ по отдельным компаниям, вызывающим интерес инвесторов и по государствам в целом. Делается это с целью определения направления инвестиций. Важным показателем является торговый баланс.

В торговом балансе

Как мы уже знаем, сальдо торгового баланса считается по формуле:

СТБ=ЭКС-ИМП, где:

ЭКС – сумма товаров, отправленных на экспорт;

ИМП – сумма импортированных товаров.

Положительное значение СТБ говорит о том, что товары данного государства востребованы в других странах. Нужно отметить и некоторые отрицательные стороны положительного торгового сальдо:

- на экспорт уходят товары, которые нужны внутри страны;

- увеличение экспорта ведет к укреплению национальной валюты. Мы уже упоминали про Швейцарию, где курс франка правительство сдерживает искусственно, принимая во внимание интересы экспортеров, которым невыгоден рост курса национальной валюты.

Отрицательное значение сальдо характерно для экономически слаборазвитых стран. Тем не менее, бывают исключения. К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне.

Профессиональный трейдер должен быть в курсе подобных нюансов и использовать более детальные данные в разрезе экономических секторов и отдельных компаний.

В платежном балансе

Платежный баланс отражает не только денежные расчеты за товары и услуги, но и движение капитала между странами. Эти параметры рассчитываются отдельно. Текущее сальдо платежного баланса по внешнеторговым операциям нельзя рассматривать отдельно от других показателей. К примеру, положительное сальдо может возникнуть в результате того, что в конце периода поступил аванс за товары, отгрузка которых запланирована на следующий квартал или год. Поэтому следует принимать во внимание данные за несколько периодов. Что касается сальдо по движению капитала, то этот показатель отражает приток иностранных инвестиций и объем вложений в экономику других стран.

Если приток капитала увеличивается – это позитивная тенденция, свидетельствующая об интересе иностранных инвесторов.

На показатели платежного баланса оказывают влияние следующие факторы:

- инфляция;

- кризисы в мировой экономике;

- совершенствование технологий;

- колебания курса национальной валюты;

- санкции других государств и пр.

Из-за множества внешних факторов сальдо платежного баланса часто не является стабильной величиной.

В международной торговле

Положение страны на международном рынке во многом определяется показателями внешнеторгового баланса. Эти показатели также оказывают влияние на курс национальной валюты. Если прогнозируется увеличение спроса на продукцию государства, то курс будет расти. Иными словами, если анализ торгового баланса показал, что продукция пользуется спросом, значит, и на валюту ожидается спрос.

Для сохранения положительного сальдо по торговому балансу государства иногда прибегают к таким мерам, как взимание различных сборов на импорт, мотивируя эти действия защитой интересов отечественных производителей. Узнав об этом, иностранные партнеры принимают ответные меры. Такая политика носит название торговой войны.

Отрицательное сальдо по торговому балансу может компенсироваться положительным значением платежного баланса. Такая ситуация возможна для развивающихся стран с притоком капитала от иностранных инвесторов.

Сальдо во внешнеторговых отношениях

При анализе внешнеэкономической деятельности государства принимаются во внимание суммы экспортных и импортных операций. При этом учитывается как отгрузка, так и оплата. Для этого рассчитывается сальдо торгового баланса и сальдо платежного баланса.

Сальдо торгового баланса

Торговый баланс – это соотношение между экспортом и импортом. Если экспорт превышает импорт, это означает, что государство продает товаров за границу больше, чем покупает. Такое сальдо называется положительным и свидетельствует о том, что товары, произведенные в данной стране, пользуются спросом среди потребителей в других государствах. Яркий пример – Швейцария, где постоянно наблюдается профицит торгового баланса. Во всем мире пользуются спросом швейцарские фармацевтические товары, бытовая техника и, конечно, часы.

В целом превышение экспорта над импортом характеризуется как благоприятный фактор для экономики. Однако здесь следует обращать внимание на структуру экспорта и импорта. Так, в той же Швейцарии экспортируются продовольственные и промышленные товары. В России же положительное сальдо достигается за счет экспорта сырья и энергоресурсов, что ведет к сокращению природных богатств. При этом количество рабочих мест в сферах, не ориентированных на экспорт, не увеличивается. В результате в плюсе оказываются только экспортеры, которым невыгоден крепкий рубль, а большая часть населения теряет доходы из-за ослабления национальной валюты.

Отрицательное сальдо торгового баланса возникает при превышении импорта над экспортом. Этот фактор считается негативным, т.к. наибольшую долю в потреблении составляют импортные товары, а развитие отечественного производства страдает. Соответственно, возникает безработица, доходы населения сильно зависят от курсов валют других государств, а деньги выводятся из страны.

Сальдо платежного баланса

Сальдо платежного баланса – это разница между приходом денежных средств из других стран и платежами за рубеж. Показатель используется при анализе взаиморасчетов между государствами и также может иметь положительное и отрицательное значение.

Как понять, когда возникает положительное или отрицательное сальдо расчетов?

Положительное сальдо платежного баланса может быть в следующих случаях:

- если в стране в целом экспорт превышает импорт (положительный торговый баланс), соответственно, и поступления денег превышают расходы;

- государственный долг растет по причине дефицита бюджета – недостаточно средств для расчетов с зарубежными кредиторами.

Отрицательное сальдо бывает, когда импорт превышает экспорт, а также при увеличении задолженности других стран за поставки товаров в прошлых периодах. Рост дебиторской задолженности возможен, к примеру, если в экономике ключевых стран-партнеров наблюдается спад.