В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

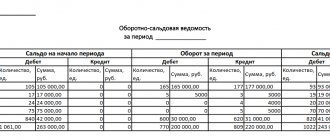

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Вот что нам следует сейчас сделать:

- и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов. Не надо добиваться какого-то точного совпадения названия счета с тем, как он называется в плане счетов. Просто вспоминайте и пишите. Достаточно, чтобы ваше название отражало суть счета. Например. 50 счет я назову «Касса». А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать. А оставшиеся пустые ячейки заполните согласно плану счетов. .

Как только решите задание, сравните с тем, что получилось у меня.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Для чего нужен заполненный документ

В каждой организации необходима отчетность, которую ведут должностные лица, ответственные за этот род деятельности. В отчете содержится информация, отображающая остатки, движение денег в каждом счете и между ними в течение отчетного периода. Заполнение ОСВ происходит после:

- амортизационных начислений;

- списания затрат на производство;

- начисления налогов;

- формирования финансового отчета.

С помощью этого документа происходит образование статей в бухгалтерском балансе. Он контролирует корректность проведенных проводок, систематизирует информацию, выраженную ими. На основании «оборотки» видны факты, которые повлияли на изменения, произошедшие в качественном и количественном виде в балансовых регистрах. По данным от ОСВ сопоставляются цифровые значения различных сфер деятельности, из них видно, что повлияло на финансовый результат данного учреждения.

Примером, определяющим для чего нужен оборотный бухгалтерский инструмент, можно представить в следующей схеме:

- Работает предприятие.

- Бухгалтерией регистрируются проведение хозяйственных операций в первичных документах.

- В специальных журналах выполняют операции по проводкам с использованием бухгалтерских счетов.

- Каждый регистр ведет накопление однотипной информации.

Результаты исчислений разносят в стандартные отчеты, представленные как оборотно-сальдовые ведомости. На этом работа главбуха и всей бухгалтерии не ограничивается. ОСВ – это удобная расчетная форма для финансистов предприятий, с которой нужно работать каждый день.

С помощью таблицы:

- анализировать деятельность фирмы;

- контролировать результаты;

- выявлять и ликвидировать образованные проводками ошибки.

Для руководителя любой организации нужно не только грамотно уметь заполнять форму бланка, это сделает ведущий экономист, но еще и знать, как прочесть и расшифровать каждый представленный тезис.

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Процедура формирования

Приобретение бланка для ведения учета передвижения средств не составляет проблем.

Они в свободном доступе:

- на финансовых сайтах;

- в магазинах, реализующих канцелярские товары.

Подобную таблицу можно с легкостью самостоятельно оформить с помощью электронных таблиц Excel. Программные комплексы позволяют использовать ОСВ для общих счетов и с каждым по отдельности, что облегчает бухгалтерскую задачу. Хотя специалисты почти не применяют ручной труд для заполнения финансовых бумаг, но начинающим предпринимателям лучше начать с авторучки.

Оформив вручную ведомость, придет глубокое понимание сути проводимой операции, для чего проводится двойная запись. Финансисты используют разные регистры, выбор зависит от участка, который следует проанализировать и способа предоставления данных.

Примером служат синтетические счета. Для их учета берут начальный остаток с оборотами, в результате высчитывают сальдо на конец расчетного периода.

Итоговая сумма в правильно оформленной ведомости состоит из трёх частей:

- равенства между приходом и расходом, где дебетовое сальдо служит отражением стоимости организации в начальной стадии и поступлением активов в кредитовый регистр;

- равнозначность оборотов дебетовых и кредитовых достигается двойной записью, в которой деньги, занесенные в дебет на один из счетов, поступают на кредит другого;

- последняя графа состоит из равенства, полученного в результате вычислений, это цена актива, сумма в конце периода.

Расчетчик четко следит за парами числовых значений. Если обнаружится разница, хотя бы в одном случае, значит регистр сформирован неправильно или произошла простая арифметическая ошибка. На основании синтетических счетов, заложенных в «оборотку», происходит обработка бухгалтерского баланса, в котором названия разделов часто одинаковые со счетами.

Аналитические счета в ОСВ сформированы в зависимости от их предназначения, характеристик конкретных параметров:

- номенклатурных;

- количественных;

- категорий.

Эта часть отчетности не равна по оборотам, потому что денежные движения происходят в одном регистре. Остаток в начале месяце, так и в конце может стоять в графе дебетовой или кредитовой, что зависит от пассивности или активности счета. Для примера можно привести зарплатный 70 счет.

К разновидностям учетных записей относят шахматную ОСВ из синтетических счетов. «Шахматка» получает данные из операционных журналов с соблюдением итоговых равенств.

Представить этот вид финансовой таблицы можно описанием:

- по вертикали идут дебетовые счета, в горизонтальной строке записывают кредитовые значения;

- заполненные строки и графы равны используемым счетам с начальным сальдо и движением денежных средств в отчетном периоде;

- бухгалтер делает разноску счетов по их начальным остаткам;

- выполняется угловой подсчет от суммирования прихода и расхода;

- переносятся значения по всем хозяйственным операциям, указание суммы происходит в районе пересечения взаимодействующих счетов;

- оборотные цифры также считают с выводом их в углу таблицы;

- завершением подсчета конечного сальдо является угловое суммарное значение.

Балансом цифровых определений служит совпавший дебетовый оборот с кредитовым. В этом случае экономист правильно выполнил разноску по всем хозяйственным операциям, сделал корректные расчеты, что даёт возможность приступать к основному документу.

P.S.

Все не выходит из головы эта статья. Возникает какое-то чувство незаконченности, что ли. Цель понятна – подвести вас, читатель, к заполнению баланса. Сделать так, чтобы вы были максимально подготовлены к этому действию. И, хотя мне приходится выкручиваться, чтобы объяснение было на понятном уровне, все же в этой статье чего-то не хватает.

Я понимаю, что все равно вопросы будут, но хочется свести их к минимуму. Думаю, что часть этих вопросов сниму заранее. Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Вот что нам требуется сделать.

- мы продолжаем работать с первой колонкой ОСВ – «начальное сальдо»

- выпишите счета, которые вы считаете, собирают информацию о долгах нашей фирмы. Вы можете сразу приступить к выписыванию тех счетов, что вы знаете, и они есть в ОСВ. Можете пойти обратным путем – вычеркните те счета, что ответственны за имущество фирмы, за то, что можно потрогать. Оставшиеся счета – то, что надо.

- У выписанных счетов имеются суммы в «Дебете» или «Кредите», а то и там и там. Выпишите счет, каждую его сумму, и напишите какая это задолженность – «Должны ли нашей

- Вспомните, как по-бухгалтерски называется «Долг нашей . В скобках для этих названий по каждой сумме напишите бухгалтерские термины. Для подсказки прочитайте эту статью.

Как сделаете, сравните с тем, что получилось у меня.

В каком виде составляют баланс

Формирование бухгалтерского баланса происходит по определенной форме, он принадлежит к официальному отчету. Если составление финансового свидетельства выполняется для внутреннего использования, применяют разный по своему виду учет, он зависит от предназначения, данных, взятых в основу расчетов.

Баланс бывает:

- сальдовым — с данными, собранными в определенный временной отрезок;

- оборотным — с выполненными операциями за ограниченный период;

- представленным по информации от проведенных инвентаризаций;

- рассчитанным с учетом регулирующих статей (амортизациям, резервам, наценкам) или без них;

- оформленным по одному профессиональному профилю, производственному участку;

- сокращенным или полным;

- сделанным для одного предприятия или представляющим финансовую картину нескольких организаций.

Отчет составляют по требованию какого-то события в виде:

- вступительного;

- ликвидационного;

- разделительного;

- объединительного.

Сбалансированность финансовой информации может быть:

- прогнозной;

- промежуточной;

- окончательной.

Список можно продолжить, экономистам каждого предприятия разрешено использовать любую удобную форму отчетности, лишь бы организационный финансовый вопрос решался достоверно, а подход к заполнению был сохранен с основополагающими правилами.

Как заполнить бухгалтерский баланс

Чтобы в будущем, компания смогла избежать штрафов и получила возможность составить актуальный и правдивый прогноз, необходимо, чтобы баланс был составлен как можно точнее, без ошибок и нарушений. Рассмотрим порядок заполнения данной отчетности.

Правила и порядок заполнения бухгалтерского баланса

Бухгалтерский баланс имеет сразу несколько значений для предприятия:

- это обязательная отчетность, которую необходимо представить в отделение ФНС по месту регистрации предприятия;

- это источник сведений, которые необходимы для проведения аналитического исследования с целью составления прогноза о дальнейшем развитии предприятия.

Форма отчетности, которая является действительной на сегодняшний день, утверждена Приказом Минфина РФ от 02.07.2010 № 66н. Законодательно предусмотрено две формы баланса:

- полная — предусматривает исключение отдельных строк, для заполнения которых данные отсутствуют и включение дополнительных позиций, что позволяет усилить достоверность составляемого отчета:

- упрощенная — используется предприятиями, не имеющими крупных оборотов и большого штата сотрудников.

Основные правила заполнения отчетности прописаны в ПБУ 4/99, которое было утверждено Приказом Минфина РФ от 06.07.1999 № 43н, и гласят следующее:

- источником для заполнения бухгалтерского баланса выступает данные бухгалтерского учета компании;

- сведения должны формироваться по правилам ПБУ и согласно действующей учетной политики компании;

- сведения должны быть полными и достоверными.

Получите 267 видеоуроков по 1С бесплатно:

Правила и техника составления

В оборотной-сальдовой ведомости представлены остатки средств за определенное время. В бухгалтерских счетах отображена работа предприятия в денежном эквиваленте, ставятся значения из полученных новых результатов, которые переносятся в таблицу.

Формирование упрощенного баланса с помощью оборотно-сальдовой ведомости происходит по следующим мероприятиям:

- ведется обработка данных счетов, чтобы произвести приходные и расходные операции для выведения конечных остатков;

- составляется графологическая система, в ней под дебетом и кредитом записывают построчно обороты каждого счета;

- подсчитывают все цифры по приходу и расходу, которые в результате приравнены;

- итог представляет опись всех остатков по счетам;

- проводят проверку правильности конечных значений, прибавляют к начальному остатку по приходу активные оборотные счета, отнимают все значения, которые разнесены в кредите;

- для пассивных счетов берут кредитовое сальдо, добавляют его оборотные средства и отнимают значения по дебетовому обороту;

- полученная цифра должна быть идентичной с разноской со счетов.

Общий результат состоит из окончательных значений:

- начальных;

- конечных;

- оборотных.

Все суммы фиксируют под балансом. Его оборотный вид представляет полученный результат от общего итога остатков по дебету, который равняется с сальдо кредита, они выведены со всех финансовых счетов.

Полная балансовая форма состоит из всего перечня статей, рекомендованных для выделения в определенном разделе. Финансистам организаций разрешено удалять из отчетности те обозначения, которые не задействованы в деятельности учреждения, или, наоборот, добавлять информацию для полной достоверности.

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Если документ «Оборотный баланс (оборотная ведомость) по синтетическим счетам » оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Договор-Юрист

И добавьте Договор-Юрист.Ру в закладки (Ctrl+D).

Он Вам ещё пригодится!

Что обозначают основные аббревиатуры

В бухучете часто используют сокращения, которые понятны специалистам и неясны новичку. Обычно расшифровка представляет название из первых букв и обозначает рабочий участок, наименование текущих средств или хозяйственную деятельность подразделения. Подобная аббревиатура может быть представлена в виде:

- расходов на транспорт и заготовку материалов — ТЗР;

- средств, принадлежащих к основным — ОС;

- нематериальных активов — НМА;

- производства, находящегося в незавершенной стадии — НЗП;

- затрат на будущие периоды — РБП;

- товарно-материальных ценностей – ТМЦ.

Основные средства и НМА при заполнении баланса

Основные средства неразрывно связаны с таким понятием, как амортизация (учитывается на 02 счете). Амортизация – это постепенное уменьшение первоначальной стоимости ОС, связанной с эксплуатацией ОС. Процесс амортизации у ОС происходит в течении определенного времени, но больше чем год. В результате все придет к тому, что сумма амортизации сравняется с первоначальной стоимостью ОС.

Посмотрите в ОСВ. На 01 счете учитываются суммы всех основных средств по своим первоначальным стоимостям. На 02 счете учитываются суммы амортизации этих ОС. Сейчас вы спрашиваете себя, как это связано с бухгалтерским балансом?

Казалось бы, по правилам разнесения сумм из ОСВ в баланс, мы должны суммы с 01 счета отправить в АКТИВ, а суммы со 02 счета отправить в ПАССИВ баланса. Однако для Основных средств имеется исключение.

Суть его заключается в том, что перед тем как отправить сумму в бухгалтерский баланс мы берем суммы с 01 отнимаем суммы с 02 и получившуюся сумму отправляем куда????

В АКТИВ баланса. Потому что амортизация никогда не может быть больше первоначальной стоимости ОС, а посему разница между 01-02 всегда будет дебетовая. 01 счет (А) > 02 счета (П). Ну, в крайнем случае, будет 0.

Точно такая же ситуация с 04 и 05 счетами. Здесь учитываются активы предприятия, которые не имеют физического объекта, подобно станку или машине. На 04 счете учитываются такие активы предприятия, как лицензии, исключительное право на патент, исключительное право на программное обеспечение и др. Срок использования их тоже больше 12 месяцев и они не предназначены для перепродажи. Все как с ОС. Амортизация Нематериальных Активов (НМА) учитывается на 05 счете.

Заканчивая эту стаью предлагаю сделать практическое задание. Мы поработаем немного с цифрами из ОС. Задание такое:

- разделите свой лист в тетради или блокноте на две колонки: «Актив» и «Пассив»

- из ОСВ мы будем работать с колонкой «Сальдо на начало периода»

- по всем изученным правилам в этой статье – выпишите бухгалтерские счета и суммы, что можно отнести к «Активу», а что к «Пассиву»

- в каждой колонке подсчитайте итог всех сумм

- сравните общую сумму «Актива» и общую сумму «Пассива»

Для выполнения задания у вас уже есть ранее скачанные ОСВ. Если вы еще не скачали, то скачайте здесь.

Пожалуй, теперь мы готовы к заполнению бухгалтерского баланса. В следующей статье мы сделаем это. Приглашаю.

Понятие оборотных средств

Итак, предметы труда, непосредственно используемые в процессе производства продукции, относят к оборотным средствам. Самыми распространенными активами в этом блоке имущества являются денежные и материальные ресурсы, являющиеся главными участниками в выпуске продукта. При этом они проходят несколько стадий:

- На наличные деньги или средства со счета в банке приобретаются производственные запасы;

- На стадии производства материалы и сырье изменяют свои качественные характеристики, перерабатываясь и перенося свою стоимость в цену продукта;

- На сбытовом этапе товар реализуется и вновь обретает денежную форму, но при этом приращивает к инвестированной стоимости прибыль от продажи.

Таким образом, технологический производственный цикл постоянно воспроизводится. Кроме денежных и материальных ресурсов в балансе компании имеются и другие оборотные активы, также характеризующиеся быстрой оборачиваемостью.

buhbalans_primer.jpg

Похожие публикации

Бухгалтерский баланс организации представляет сводную отчетность, содержащую информацию об имуществе и обязательствах компании. Данная форма утверждена приказом Минфина РФ «Об утверждении ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.07.1999 № 43н. В этом нормативно-правовом акте содержится информация о том, какие требования предъявляются к бухгалтерской отчетности в целом и к балансу предприятия в частности.

Особенности составления баланса

В балансе нельзя производить зачет между статьями активов и пассивов, если такой зачет не предусмотрен соответствующими положениями по бухгалтерскому учету. Это значит, например, что при наличии на отчетную дату дебиторской задолженности покупателей в сумме 120 000 рублей и кредиторской задолженности перед персоналом по оплате труда 80 000 рублей в бухгалтерском балансе данные показатели должны быть отражены раздельно – 120 000 рублей – в активе, а 80 000 рублей – в пассиве. Показать лишь разницу 40 000 рублей (120 000 рублей – 80 000 рублей) в активе бухгалтерского баланса нельзя. Однако НДС с аванса полученного или выданного уменьшает соответственно суммы кредиторской и дебиторской задолженности, отражаемой в балансе (Письмо Минфина от 09.01.2013 № 07-02-18/01 ).

Также важно помнить, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99 ). Это означает, например, что основные средства в балансе показываются по остаточной стоимости (т. е. без учета амортизации), а задолженность покупателей – за минусом резерва по сомнительным долгам.

Напомним также, что в бухгалтерском балансе данные должны приводиться, как минимум, за 2 года – отчетный и предшествующий отчетному (п. 10 ПБУ 4/99 ). При этом в форме баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, предусмотрено отражение данных на отчетную дату, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему.

Классификация оборотных средств

Оборотные активы классифицируют в зависимости от признаков. Например, они могут делиться следующим образом

- по источникам образования:

- собственные оборотные средства (формула по балансу = стр.1300 – стр. 1100), формируемые из средств компании;

- приобретенные за счет заемного капитала (обычно при возникновении финансовых затруднений);

- по степени управляемости:

- нормируемые, т. е. обеспечивающие непрерывность производственного процесса (МПЗ, РБП, незавершенное производство, готовая продукция);

- ненормируемые, т. е находящиеся в сфере обращения (кроме готовой продукции) и не влияющие на производственный процесс (денежные средства, задолженность дебиторов, отгруженные товары).

При необходимости оборотные активы классифицируют и по другим критериям.