Бухгалтерский учет

Ольга Якушина

Налоговый эксперт-журналист

Актуально на 20 марта 2020

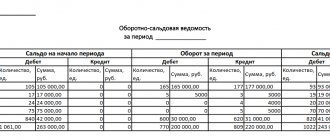

Обобщить информацию о расчетах с сотрудниками по оплате труда помогает регистр бухгалтерского учета под называнием «Оборотно-сальдовая ведомость по счету 70» (ОСВ). Расскажем о данных, отражаемых в этой ведомости, а также о том, как использовать ОСВ по счету 70.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета…» от 31.10.2000 № 94н:

| Операции, отражаемые по дебету сч. 70: | Операции, отражаемые по кредиту сч. 70: |

|

|

*Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Более того, с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал. В К+ также можно проверить правильно ли вы оформляете выплату зарплаты. Если доступа к системе К+ нет, оформите пробный демо-доступ и бесплатно изучите материал.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте. по ссылке ниже.

Корреспондирует со счетами

Счет 70 может корреспондировать со следующими счетами:

По дебету счета 70 в кредит счетов:

- Счет 50 — при выплате зарплаты наличными из кассы;

- Счет 51 – при выплате зарплаты перечислением с расчетного счета;

- Счет 52 – при выплате зарплаты перечислением с валютного счета;

- Счет 55 – при выплате зарплаты перечислением со специального счета;

- Счет 68 — в части удержаний налогов из заработной платы;

- Счет 69 — при удержании средств, непокрытых из фонда соцстраха (к примеру, при оплате путевки);

- Счет 71 — при удержании несданных подотчетных сумм;

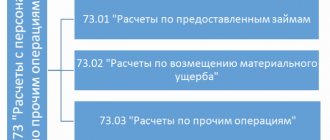

- Счет 73 — при удержании средств в пользу компании (например, при покрытии ущерба или брака);

- Счет 76 — при депонировании невыданной зарплаты, либо удержаниях по исполнительным листам;

- Счет 79 — при расчетах между головной компанией и филиалом;

- Счет 94 — при разовом взыскании недостачи с виновного лица.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — в части начисления зарплаты работникам, занятым на создании либо подготовке к эксплуатации внеоборотного актива;

- Счет 20 — при начислении зарплаты основным работникам цеха;

- Счет 23 – при начислении зарплаты работникам вспомогательного цеха;

- Счет 25 – при начислении зарплаты управленческому или техническому персоналу;

- Счет 26 — при начислении зарплаты административному персоналу;

- Счет 28 – при начислении зарплаты работникам, постоянно занятым на исправлении выпущенного брака;

- Счет 29 – при начислении зарплаты работникам обслуживающих хозяйств;

- Счет 44 — при начислении зарплаты работникам, занятым в торговле;

- Счет 69 — при начислении выплат, производимых за счет социальных фондов;

- Счет 76 — при начислении выплат третьих лиц в пользу определенного работника;

- Счет 79 – при расчетах между головной компанией и филиалом;

- Счет 84 — при начислении доходов по итогам деятельности учредителям, участникам общества и т. д.;

- Счет 91 — при начислении зарплаты работникам, которые не заняты в основной деятельности;

- Счет 96 — в случае начисления выплат, производимых за счет ранее созданного резерва;

- Счет 97 — при начислении выплат, которые будут фактически приняты к учету в следующих периодах;

- Счет 99 — при начислении оплаты за работы по устранению последствий форс-мажорных обстоятельств.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?».

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

или

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Можно ли выплатить часть зарплаты в натуральной форме в сроки, отличные от сроков выплаты днежной зарплаты? Ответ на этот вопрос разъяснил Государственный советник юстиции РФ 2 класса Государственной инспекции труда в Пермском крае Ю. А. Доценко. Изучите точку зрения чиновника, получив пробный доступ к системе КонсультантПлюс бесплатно.

Основные характеристики и общая структура

Для того чтобы изначально избавиться от всех вопросов, касающихся того, каким является счет 70, активным или пассивным, необходимо подробно разобрать его общую структуру. Задолженность по кредитам является непосредственным источником формирования денежных средств.

В таком случае, оплата труда (заработная плата сотрудников) является кратковременной задолженностью по кредиту для любого предприятия.

Так как счет 70 имеет кредитовое сальдо, то он является пассивным синтетическим счетом. Таким образом, если счет имеет пассивную структуру, то он должен обобщать операцию о зачислении средств как кредитную операцию. В таком случае операция по списанию средств будет считаться дебетовой операцией.

По окончанию срока для составления отчетов бухгалтер должен подсчитать финансовые обороты денег по кредиту и дебету, а также выделить окончательное сальдо. В отчете организации будет указана сумма, обязательная к оплате за труд работников. Каждому работнику организации необходимо открыть личный счет для ведения аналитического учета.

Помимо этого, дополнительно о каждом работнике организации бухгалтеру необходимо вести следующие данные:

- Налоговый учет о доходах физического лица.

- Ведомости о платежных операциях.

- Документ с указанием всех платежных и расчетных операций.

- Ведомости о расчетных операциях.

Каждая организация, которая ведет финансовую деятельность, обязана использовать в бухгалтерском учете счет 70.

Итоги

ОСВ по счету 70 – один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.

Источники: Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Структура удержаний из зарплаты

Если по вине работника предприятия был нанесен материальный ущерб, то администрация имеет полное право на то, чтобы вычесть стоимость ущерба из зарплаты. Он выплачивает сумму, как и любое ответственное лицо с материальной стороны, по условиям заключенного контракта — либо полную стоимость, либо частичную. Все зависит от нанесенного ущерба предприятию.

Если в контракте с физическим лицом указано, что физическое лицо обязано полностью погасить стоимость нанесенного урона объекту, который был на хранении, то работник предприятия обязан в таком случае обязательно погасить полную стоимость расходов. В таком случае материальную ответственность несут следующие работники: кассы, заведующие складским помещением, а также лица, принимающие деньги.

В случае частичного погашения стоимости нанесенного урона, подразумевается выплата суммы в том пределе, который был заранее уточнен в договоре. В таком случае стоимость не должна превышать средний месячный заработок. Вычитание суммы происходит на основе полученных потерь на предприятии, согласно с данными аналитического учета.

Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия. Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами. Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Стоит отметить, что налог высчитывается в определенных случаях — такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ. К тому же трудовой договор определяет взаимоотношения работодателя и работника. В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Если работник нарушит условия договора, нанеся ущерб предприятию, то он должен оплатить сумму, которая покроет расходы предприятия. В бухгалтерском учете ведутся записи обо всех финансовых операциях. Если был нанесен ущерб, то расходы вычитаются из зарплаты сотрудника, и это записывается в счет 70 бухгалтерского учета.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

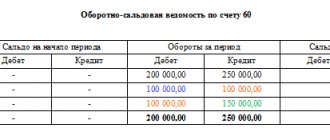

Вот, собственно, наша ОСВ и готова!

Сформировав отчет своими собственными руками, мы уже четко понимаем, откуда берутся цифры и какое значение имеют. Таким образом, мы с легкостью можем проанализировать движение и остатки на любом участке бухгалтерского учета.

Так, например, из ОСВ наглядно видно, сколько денежных средств поступило на расчетный счет компании за отчетный период, сколько мы заплатили и каким резервом можем воспользоваться еще. Можем проверить остаток товара или материалов на складе. Как видим, в нашем случае, на складе у нас есть материалы на сумму 25 000, а товар весь списан. Анализ «кредиторки» показал, что у ООО «Сферы» на конец периода сформировалась задолженность перед поставщиками в сумме 29 500 руб., также «висит» аванс от покупателей по Кт 62 счета – 87 600 руб. Помимо того, не выплачена заработная плата сотрудникам — долг организации по Кт сч. 70 – 217 500 руб. Оборот по счету 90.1 показывает выручку компании, она составила 212 400 руб., в т.ч НДС, который отражен по Дт сч. 90.3, и т.д.

Для того, чтобы получить развернутую информацию по какому-то определенному бухгалтерскому участку, формируется ОСВ по конкретному счету.

Как видите, оборотно-сальдовая ведомость просто необходима каждому бухгалтеру, в ней аккумулируется информация обо всех операциях компании.

Таким образом

Но, это совсем другая история, узнать которую Вы сможете из курса «Бухучет и налогообложение + 1С8.3. Анализ и аудит деятельности предприятия»

Почему я рекомендую этот курс?

Во-первых, Вы поймете, что освоить бухгалтерский учет легко.

Во-вторых, Вы получите готовые практические кейсы почти по всем рабочим ситуациям из хозяйственной деятельности компании.

В-третьих, Вы сами себя проверите и убедитесь в полученных знаниях.

В-четвертых, Вы выбираете удобный способ обучения: очно, либо дистанционно.

Ну и в-пятых, это действительно интересно!!!!

Попробуйте!

Учет начисления и выплаты заработной платы в бухгалтерии

Пособия по временной нетрудоспособности самого работника или его по уходу за его близкими, отпуска по уходу за ребенком до 1,5 лет, декретные выплаты, материальную помощь за счет средств ФСС начисляют проводкой: Д 69.1 К70 – начислено пособие Если в организации предусмотрено создание резерва под определенные виды затрат, то начисление заработной платы из этих сумм отражают проводкой: Д 96 К 70 – начисление зарплаты за счет резерва Редко, но такое бывает, когда зарплата выплачивается за счет резерва будущих расходов: Д 97 К 70 – начислена зарплата за счет резерва будущих расходов Начисление отпускных или компенсаций за неиспользованный отпуск отражают точно такими же проводками. Выплаты по 70 счету. Проводки Выплаты доходов сотрудникам организации отражают по дебету 70 счета.