Расчет по страховым взносам нужно сдавать в ФНС всем страхователям, производящим выплаты и иные вознаграждения физическим лицам. Отчитываться нужно и по пенсионным взносам, и по взносам на социальное и медицинское страхование. Математический расчет страховых взносов в 2021 году не поменялся — они по-прежнему исчисляются по каждому физическому лицу по итогам каждого календарного месяца, исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (в соответствии с п. 1 ст. 431 НК РФ).

Пример расчета пенсионных взносов:

Январь, база = 99 999,99 исчислено взносов = 99 999,99*22% = 21 999,9978, после округления 22 000

Февраль, база = 99999,99 + 99 999,99 исчислено взносов 199 999,98*22% — 22 000 = 21 999,9956 после округления 22 000

Март, база = 99 999,99 + 99999,99 + 99 999,99 исчислено взносов 299 999,97 *22% — 22 000 — 22 000 = 21 999,9934 после округления 21 999.99

Для чего служит расчет по страховым взносам

На основании исчисленных сумм на страхование работников производится перечисление этих средств сотруднику на соответствующий страховой счёт. В отчёте указано, сколько денег работодатель должен зачислить на пенсионный счет каждого работника, а также медицинские отчисления в бюджет города. Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (форма Т-51). Этими расчетами занимается бухгалтер.

Объект обложения взносами

Объектом обложения являются выплаты и другие вознаграждения физлицам, которые подлежат ОСС в соответствии с законодательством об отдельны видах такого страхования по договорам:

- трудовой и ГПД

- авторского заказа

- отчуждения исключительного права

Объектом обложения взносами для тех, кто не производит выплаты и вознаграждения физлицам, является МРОТ (до 300000 руб.), установленный на начало периода. При превышении 300000 рублей, объект обложения – это доход.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

Титульный лист

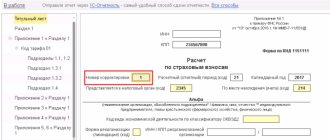

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2021.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место.

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

Вписываем вычисленные значения в отчёт. На листе «Приложение 1 к разделу 1» Подраздел 1.1 относится к обязательному пенсионному страхованию, Подраздел 1.2 к обязательному медицинскому страхованию.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

«Приложение 2 к разделу 1» относится к обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Заполнение выплат по больничному листу

Выплаты по больничному листу заполняются за квартал (3 последних месяца). В этом отчетном периоде один из сотрудников ООО НАУКА находился на больничном листке 7 дней. Эту информацию и сумму больничных выплат берём из расчетной ведомости (форма Т-51) и вписываем в наш отчёт в «Приложение 3 к разделу 1» в таблицу.

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В «Приложении 4 к разделу 1» указываются итоговые суммы возмещения из федерального бюджета с количеством больничных листков и суммой дней по ним в соответствующем абзаце приложения.

Заполнение Раздела 1. Сводные данные плательщика страховых взносов

После того, как мы вычислили страховые взносы, мы их красиво должны внести в «Раздел 1». Вычисленные суммы у нас есть в Подразделах, осталось их сюда перенести.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

Сроки отчетности

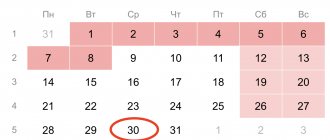

С 2021 года все вопросы касательно взносов регулируются НК РФ. Срок представления расчета установлен п. 7 ст. 431 НК РФ. Каждые три месяца следует отправлять расчет в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом.

До 1 февраля 2021 включительно нужно обеспечить доставку в ФНС отчета по взносам за 2021 год. При этом надо учесть, что с 01.01.2020 года представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек.

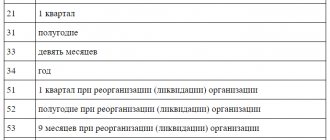

А также в 2021 году налоговая служба ждет расчет:

- за I квартал — не позднее 30.04.2021;

- за полугодие — не позднее 30.07.2021;

- за 9 месяцев — не позднее 01.11.2021.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Контур.Экстерном 3 месяца бесплатно!

Попробовать

Как проверяют отчет налоговики

Программа проверки расчета по страховым взносам после ее получения налоговой инспекцией включает:

- Проверку выполнения контрольных соотношений, установленных ФНС Письмом от 29.12.2017 № ГД-4-11/[email protected]

- При сдаче электронного отчета: проверку соответствия предоставленного файла установленному формату предоставления (Приложение 3 Приказа ММВ-7-11/[email protected]).

Проверка расчета по страховым взносам на соблюдение контрольных соотношений включает около 300 показателей. Проверить все их вручную очень сложно, поэтому используется специализированное ПО. Проверяются:

- правильность заполнения реквизитов (отчетный период, данные по застрахованным лицам);

- соотношение показателей внутри формы (например, соответствие итоговых сумм страховых взносов, приведенных в разделе 1, сумме начислений по каждому застрахованному лицу);

- соответствие показателей РСВ и других отчетных форм (например, сравнивается сумма выплаченного дохода, отраженная в 6-НДФЛ, и база для начисления взносов на социальное страхование).

База для исчисления взносов

Базой в качестве объекта обложения является сумма всех выплат, начисленных плательщиками за определенный период в пользу физлиц, кроме выплат, не подлежащих обложению взносами отдельно по каждому физическому лицу по истечении каждого месяца нарастающим итогом.

Основная часть плательщиков выплачивает взносы в размере 30 %, которые распределены таким образом:

| Тарифы в 2017-2021гг.(в %) | Страховые взносы на ОПС | Страховые взносы на ОСС | Страховые взносы на ОМС (не зависят от предельной базы) | |

| В отношении выплат иностранцам и лицам без гражданства | В отношении выплат резидентам | |||

| Менее предельной величины базы | 22% | 1,8% | 2,9% | 5,1% |

| Более предельной величины базы | 10% | – | – | |

Предельная базы для начисления взносов подлежит ежегодно индексируется с 01 января и составляет:

| Период | ОПС | ОСС |

| 2017 | 876000 руб. | 755000 руб. |

| 2021 | 1021000 руб. | 815000 руб. |

| 2021 | 1150000 руб. | 865000 руб. |

Для некоторых категорий плательщиков действуют пониженные тарифы взносов.

Если работодателем проведена спецоценка условий труда или аттестация рабочих мест, по которым имеется признание вредными или опасными, то плательщики в зависимости от класса выплачивают определенные для каждого класса размеры дополнительных тарифов.

Официальная версия CheckPFR с сайта разработчика

На странице сайта можно бесплатно скачать одним файлом бухсофт. Техническая поддержка поможет пользователям в любой момент обновить CheckPFR до последней версии. В состав архива, который следует загрузить, входят:

- инсталлятор exe

- msxml6_xmsi

- подробная пошаговая инструкция по установке в формате .doc

- пользовательское руководство в формате .doc

Чтобы установить CheckPFR на компьютер достаточно открыть архив и запустить .exe файл, проследовав по всплывающим подсказкам. Тихая установка самостоятельно произведет распаковку компонентов в указанную директорию.

Программа распространяется абсолютно бесплатно и предназначена для использования только на территории Российской Федерации.

Для нормальной работы программы следует регулярно проверять наличие последних обновлений. Официальный сайт выпускает информацию о последних обновлениях с перечнем внесенных изменений в программу.

Название расчета

Многие бухгалтеры сейчас обсуждают, что в связи с передачей страховых взносов под контроль ФНС с 2021 года должна быть утверждена новая форма расчета РСВ-1. Однако, как оказалось, утвержденная приказом ФНС от 10.10.2016 № ММВ-7-11/551 форма отчетности называется просто «Расчет по страховым взносам». И никаких упоминаний про «РСВ-1» в названии расчета нет. Это совершенно новый расчет, который, по сути, не имеет к РСВ-1 никакого отношения. Расчет РСВ-1 с 2021 года отменен и название “РСВ-1” ушло вместе с ним в прошлое. Одновременно с этим, на наш взгляд, новый расчет по взносам бухгалтерам было бы удобно называть “РСВ”. Эти три буквы будут означать “Расчет по Страховым Взносам”.

Новое в форме расчета страховых взносов в 2021 году для отдельных категорий плательщиков

Некоторые нововведения касаются лишь определенных лиц-страхователей. В частности, в новом бланке:

На титульной странице появилось поле для закрытого (ликвидированного) обособленного подразделения. В случае корректировки, бланк за лишенное полномочий страхователя подразделение подается головной организацией в свою ИФНС с о в отведенной ячейке.

КФХ заполняют раздел 2 отчета. В приложении 1 им теперь надо указывать данные удостоверяющего личность документа (код, а также серию и номер) по каждому члену хозяйства, в том числе по главе КФХ.

Изменения в основной части формы

Большая часть уточнений коснулась раздела 1 Расчета. Что поменялось:

введена ячейка — тип плательщика («1» — если выплаты физлицам начислялись, «2» — если отсутствовали);

в приложение 2 по соцстраху включили поле «Код тарифа плательщика», добавлена строка «Количество физических лиц, с выплат которым исчислены страховые взносы»; страхователь должен заполнить столько приложений 2, сколько применяет тарифов;

предыдущие приложения 7, 8 были удалены – на основании ст.427 НК РФ, отменившей пониженные взносы для ряда налогоплательщиков;

подразделы 1.1 и 1.2 приложения 1 дополнены строкой, в которой прописываются расходы, принимаемые к вычету по авторским договорам или связанным с интеллектуальной деятельностью (согласно п. 8 ст. 421 НК);

в подразделе 1.3.2 удалено основание заполнения расчета, так как показатели должны соответствовать только спецоценке (ставится код класса условий труда);

приложение 7 отведено для пониженных взносов при создании анимационной аудиовизуальной продукции (пп. 15 п. 1 ст. 427 НК).

Часть изменений носила технический характер – например, в приложении 10 были перенумерованы строки, подраздел 1.4 перемещен в 1.1, в приложении 5 откорректированы коды (для плательщиков на УСН и ЕНВД код «01»).

Общее число приложений уменьшилось — вместо 10 их стало 9.

CheckPFR

Последняя версия CheckPFR 2021 для Windows получила незначительные обновления интерфейса и внешнего дизайна. Программа является разработкой Отделения Пенсионного фонда РФ в Республике Башкортостан. Она пришла на смену стандартной CheckXML-UFA и официально была принята весной 2014 года.

Бесплатно скачать программу CheckPFR 2021 по прямой ссылке:

Скачать дополнительные файлы для CheckPFR:

CheckPFR представляет собой софт для проверки и работы с отчетными данными, которые предоставляют работодатели. Она способна проверить расчетные счета взносов по страхованию и вывести информацию по индивидуальным персонифицированным учетам, которые подаются страхователями в электронном формате 7.0. Передача подотчетных материалов в Пенсионный Фонд РФ с занесением их в базу происходит при помощи носителей (дискеты, диски, USB-флеш) или по электронному каналу Интернет.

Ответы на распространенные вопросы

Вопрос №1: Какова стоимость программы проверки контрольных соотношений?

Ответ: ПО, размещенное на сайте официальном ФНС, предоставляется бесплатно. Только необходимо установить на своем ПК. И для проверки нужно выгрузить РСВ в формате xml и загрузить его в программу. Если контрольные соотношения не выполняются (ПО расписывает пояснения, где и почему не сходятся соотношения), ФНС не примет расчет, а страхователь будет оштрафован за несданный РСВ (в худшем случае на 10 дней могут заблокировать счета) работодателя.

Коды

Кроме денежных показателей отчет содержит ячейки, отображающие закодированные значения. Это:

- код тарифа;

- код периода;

- код способа представления;

- код формы организации;

- код места представления;

- код категории;

- код вида документа и т.д.

В нашей статье рассмотрим некоторые из них.

Коды тарифа

Для того чтобы знать, как правильно заполнить расчет по страховым взносам в соответствующих закодированных ячейках нужно обратиться к Порядку составления налоговой отчетности, который утвержден Приказом ИФНС РФ № ММВ-7-11/551. В Приложении содержится расшифровка всех кодов, отображаемых в отчетности.

Плательщикам необходимо указать код тарифа, в расчете страховых взносов он отображается в ячейке 001 Прил. 1 Разд. 1. Все коды тарифов приведены в Приложении 5 к Порядку формирования налоговой отчетности.

Например, если работодатель, выступающий плательщиком обязательного соц. страхования, осуществляет свою деятельность в системе ОСН, то он в данной ячейке формы указывает значение «01». Если плательщик использует систему УСН, то расчет страховых взносов, пример заполнения представлен ниже, в ячейке 001 отражает код «02».

Также нужно отметить, что когда компанией применяется несколько тарифов, то есть хозяйствование осуществляется в нескольких системах, то документ будет содержать столько Приложений 1, сколько тарифов компания использовала на протяжении периода отчетности.

Код тарифа отображает расчет по страховым взносам 2021, скачать бланк можно у нас на сайте, не только в Разд. 1 Прил. 1, но и в Разд. 3 в ячейке 270.

Код категории

Часто возникают вопросы с заполнением Раздела 3, что содержит персонифицированные данные о застрахованных сотрудниках. Данный раздел заполняется в отдельности по каждому трудоустроенному, указываются его ФИО, СНИЛС, ИНН, паспортные данные и т.д. Код категории в расчете страховых взносов отображается в ячейке 200, весь список кодов можно найти в Прил. 8 Порядка составления отчетных документов.

Например, если трудящийся принадлежит категории физ. лиц, в отношении которых производятся отчисления по пенсионному обеспечению, то такие застрахованные лица принадлежат к категории «НР».

Код вида документа

Код вида документа, который удостоверяет личность трудоустроенного лица, указывается в Разд. 3, содержащем персонифицированные данные о работающих людях, а именно в ячейке 140. Все коды документов представляет Порядок заполнения расчета по страховым взносам в Приложении 6. В частых случаях, для подтверждения личности работники представляют паспорт. Если это гражданин России, то такому документу соответствует код «21», если паспорт выдан иным государством, то ему соответствует код «10».

Все закодированные ячейки в документе имеют особое значение, при несоответствии отображенных значений расчет по страховым взносам 2017, бланк его представлен ниже, может быть не принят налоговиками. А это, в свою очередь, грозит большими неприятностями для плательщиков взносов.

Особенности работы с CheckPFR

Программа способна осуществлять проверку нижеперечисленных отчетных форм:

- квартальный отчет РСВ-1, РСВ-2, РСВ-3

- документальный персонифицированный учет С3В-6-1, С3В-6-2, АДВ-6-2, С3В-6-4, СПВ-1, АДВ-11.

Сдача отчетного материала реализовывается за счет постоянного обновления программы. Перед запуском приложения следует всегда совершать проверку на наличие последних обновлений. Это особенно важно при работе с формой персонифицированного учета РСВ-1.