В 2021 году вступила в силу новая 34 глава Налогового кодекса, которая регламентирует порядок исчисления и уплаты страхового обеспечения на территории России. Страхователи сдают единую отчетность по страховым взносам по новой форме ФНС. Исключение — отчет 4-ФСС по несчастным случаям и профессиональным заболеваниям, его следует отправить в Соцстрах.

Бланк РСВ-1 по форме, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п, теперь не используется. Но серьезных изменений в порядке отражения сведений в новой отчетной форме не произошло. Изменения коснулись того, что информация по страховым взносам, которая раньше относилась к разным фондам и предоставлялась разными отчетами (РСВ-1 и 4-ФСС), теперь сгруппирована в ЕРСВ 2021 г. Исключены только страховые взносы «на травматизм».

Для чего нужны

Утвержденные ФНС цифры кодов помогают специалистам в инспекциях оперативно и точно обрабатывать данные единых расчетов по взносам. В основном они характеризуют параметры, которые дают полную информацию об экономическом субъекте и при необходимости позволяют классифицировать сданный отчёт.

Разумеется, многие бухгалтеры привыкли к кодам в расчете РСВ-1. В 2021 году в связи со сменой форма отчёта их состав был обновлён, но общий подход тот же. Они размещены на следующих частях единого расчёта:

- титульный;

- сведения о физлице без статуса ИП;

- Раздел I;

- Раздел II;

- Раздел III.

Отметим, что некоторые коды вписывает сотрудник налогового органа. Но в основном обязанность возложена на предприятие. Поэтому важно понимать, какие коды в расчете по страховым взносам в 2019 году надо использовать и как их правильно указывать.

В первую очередь, рассмотрим особенности заполнения кодов на титульном листе – расчетный период, вариант представления отчетности и др.

При оформлении единого расчёта по взносам руководствуйтесь порядком его заполнения, который закреплён приказом Минфина № ММВ-7-11/551 от 10 октября 2016 года.

Значения для титульного листа РСВ

Большинство кодов приведено в соответствующих приложениях к Порядку заполнения формы, утв. Приказом № ММВ-7-11/[email protected] (далее — Порядок). На титульном листе отчета зашифрованных полей больше всего. ИНН и КПП плательщика указываются на каждом листе бланка, листы нумеруются по порядку.

Рассмотрим коды, которые заполняет страхователь.

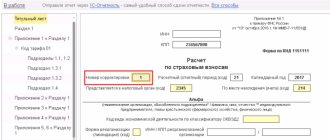

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0—» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1—», «2—» и т.д.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

- от периода времени, за который составлен отчет;

- от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

| Период, за который заполнен расчет | При снятии с учета ИП, главы КФХ | При ликвидации (реорганизации) компании | Для всех прочих страхователей |

| За 1 квартал | 83 | 51 | 21 |

| За полугодие | 84 | 52 | 31 |

| За 9 месяцев | 85 | 53 | 33 |

| За год | 86 | 90 | 34 |

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2021 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]>сервиса на сайте ФНС]]> — по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

| Расчет предоставляется | Код |

| По месту жительства физического лица (не ИП), иного частнопрактикующего лица | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката | 121 |

| По месту жительства нотариуса | 122 |

| По месту жительства члена (главы) КФХ | 124 |

| По месту нахождения российской организации | 214 |

| По месту учета правопреемника российской организации | 217 |

| По месту нахождения обособленного подразделения российской организации | 222 |

| По месту нахождения юридического лица — (главы) КФХ | 240 |

| По месту нахождения обособленного подразделения иностранной организации в РФ | 335 |

| По месту учета международной организации в РФ | 350 |

Выбранный вариант дает понять, кто сдает отчет — компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

| Наименование | Код |

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Лишение полномочий (закрытие) обособленного подразделения | 9 |

| Ликвидация | 0 |

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Какие ставить коды отчетного и расчетного периодов

Подавать единый расчет нужно после 1-го квартала, 6, 9 и 12 месяцев. Срок – не позднее 30-го числа месяца, который идёт после такого отчетного периода. Комбинация цифр, информирующая налоговиков о периоде отчёта, определена в Приложении № 3 порядка заполнения единого расчета:

Как видно, расчетный период – это год. Ему соответствует код 34.

ПРИМЕР

подает отчетность по взносам за I квартал 2021 года. При оформлении первого листа в поле для отчетных и расчетного периодов она отмечает цифру 21:

Пример определения периода для расчета средней зарплаты

Рассмотрим ситуацию, в которой необходимо вычислить среднюю заработную плату за прошлый 12-месячный срок:

Работник отправился в командировку 14 февраля 2021 года. На этот период предприятие выплачивало ему среднюю заработную плату. Для расчета величины необходимо рассмотреть период с 1.01. по 31.12. прошлого, 2015 года. Сотрудник находился на рабочем месте не все время:

- с 12 по 23 апреля 2015 г. – в служебной командировке;

- с 5 по 25 июля 2015 г. – был в неоплачиваемом отпуске;

- с 20 ноября по 28 ноября 2015 г. – был нетрудоспособен по больничному листу.

На основании этих данных бухгалтер определил расчетный период:

- с 1 января по 11 апреля;

- с 24 апреля по 4 июля;

- с 26 июля по 19 ноября;

- с 29 ноября по 31 декабря.

Согласно графику рабочего времени, из общего числа дней будут исключены выходные.

Код налогового органа, в который подан отчет

В зависимости от территориального расположения налоговым инспекциям присваивают индивидуальный номер. Узнать его можно на официальном сайте ФНС России, из бухгалтерских справочников либо взять первые четыре цифры ИНН.

В таблице представлены значения для некоторых регионов:

| Регион России | Код ИФНС/МИФНС |

| Москва | 77— |

| Подмосковье | 50— |

| Санкт-Петербург | 78— |

| Тюменская область | 72— |

| Новосибирская область | 54— |

| Амурская область | 28— |

Где: «–» порядковый номер налогового органа в регионе.

Код по месту нахождения

Поле этого кода находится на титульном листе справа от кода ИФНС. Его указывают в зависимости от территориального расположения предприятия и его юридического статуса. Значения могут быть следующими:

ПРИМЕР

Предположим, что ООО «Гуру» расположено на территории России – в г. Томске. Тогда в рассматриваемом поле ставят цифру 214, а код ИФНС – 7017:

Код вида деятельности

На титульном листе после наименования организации нужно указать код экономической деятельности – согласно ОКВЭД2. Он несёт в себе сведения о наименовании сферы деятельности компании и описание группировки конкретных ее занятий. Посмотреть его значение можно:

- в общероссийском классификаторе;

- свидетельстве о регистрации экономического субъекта.

ПРИМЕР

Сфера деятельности ООО «Гуру» – производство бронированных и армированных сейфов, а также огнеустойчивых дверей. Согласно 2-й редакции Классификатора, рассматриваемому виду деятельности присвоен код 25.99.21. Его указывают в соответствующем поле титульного листа:

Какие указывать коды способов представления расчета по страховым взносам

Существуют разные варианты сдачи единого расчёта по взносам в Налоговую службу. Может лично принести документ, отправить по почте или телекоммуникационным сетям. После получения сама инспекция проставляет код в зависимости от выбранного предприятием способа. Сделать это должен сотрудник ИФНС. Возможные значения представлены в таблице:

Код вида реорганизации или ликвидации

Когда идёт процесс прекращения деятельности экономического субъекта, создание одной/нескольких компаний или другие перемены, связанные с правопреемством, в едином расчете по страховым взносам указывают соответствующий код. Его возможные значения прописаны в Приложении № 2 порядка заполнения расчёта:

При отсутствии действий, касающихся реорганизации или ликвидации, в соответствующем поле ставят прочерк.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2020 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/[email protected]).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2020 № 172-ФЗ. ФНС будет это проверять.

Какие коды указывать в сведениях о физлице без статуса ИП

На второй странице рассматриваемой отчетности необходимо указывать код страны гражданства. Список всех значений представлен в Общероссийском классификаторе стран мира (постановление Госстандарта РФ № 529-ст).

Вот примеры некоторых позиций:

| Название страны | Цифровой код |

| Россия | 643 |

| Беларусь | 112 |

| Казахстан | 398 |

| Киргизия | 417 |

| Эстония | 233 |

В разделе про адрес места проживания указывают код региона России, в котором зарегистрировано лицо. При написании руководствуйтесь Приложением № 7 порядка заполнения единого расчета.

Как составить данную отчетность

Перед тем, как разбирать правила составления отчетности, стоит выделить редактированные части. Ниже указаны основные изменения, о которых должен знать каждый сотрудник бухгалтерского отдела:

- Единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя.

- ОКВЭД заменен на ОКВЭД2.

- Добавлена новая строка, в которой инспектором прописывает, требуется той или иной организации аудит или нет, а также полная информация об аудиторе.

Бухгалтер может сам убирать или добавлять статьи, несмотря на то, что полная форма баланса рекомендует выделять в соответствующих разделах баланса. Чем больше поправок и комментариев предоставляет работник при формировании отчета, тем выше достоверность составляемой отчетности. Существует упрощенная форма, по которой работают мелкие предприниматели, в которой некоторые статьи соединенны между собой. Это значительно облегчает работу составителю и проверяющему. При составлении баланса необходимо соблюдать ряд правил:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные;

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Важно! Проводить сравнение с данными предшествующих периодов и проверять состояние показателей на момент составления отчета.

Форма

Страховой тариф: таблица кодов в расчете по взносам

При сдаче расчёта обязательно указывают код тарифа. Он характеризует категорию плательщика, а также ряд смежных признаков.

Всего законодательство предусматривает 29 таких кодов. Все они представлены в таблице ниже (Приложение № 5):

| 1 | Плательщики страховых взносов на ОСН и применяющие основной тариф страховых взносов |

| 2 | Плательщики на УСН и применяющие основной тариф |

| 3 | Плательщики на ЕНВД и применяющие основной тариф |

| 4 | Плательщики – хозяйственные общества и хозяйственные партнерства, деятельность которых заключена в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств – бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями |

| 5 | Плательщики страховых взносов, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, а также плательщики страховых взносов, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

| 6 | Плательщики, осуществляющие деятельность в области IT (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной зоне) |

| 7 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 8 | Плательщики страховых взносов, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности, которых указан в подпункте 5 пункта 1 статьи 427 Кодекса |

| 9 | Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность – в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению |

| 10 | Плательщики страховых взносов – НКО (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством Российской Федерации порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов – благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие УСН |

| 12 | Плательщики страховых взносов – ИП, применяющие патентную систему налогообложения в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 — 47 пункта 2 статьи 346.43 НК РФ |

| 13 | Плательщики страховых взносов, получившие статус участников проекта «Сколково» |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

| 21 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 1 статьи 428 Кодекса |

| 22 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 2 статьи 428 Кодекса |

| 23 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – опасный, подкласса условий труда – 4 |

| 24 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.4 |

| 25 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.3 |

| 26 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.2 |

| 27 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.1 |

| 28 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 1 статьи 429 Кодекса |

| 29 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 2 статьи 429 Кодекса |

Учтите, что при заполнении Приложения 1 Раздела I комбинация цифр с 21 по 29 не применяется в строке 001, если на протяжении периода действовало несколько тарифов. То есть следует заполнить соответствующее количество Приложений 1 (или его подразделов). Каждое из них должно содержать нужный тариф.

ПРИМЕР

применяет основной режим налогообложения и отчисляет взносы по основному тарифу. Значит, в строке 001 Приложения 1 Раздела I она отмечает код 01:

Пример расчета среднедневного заработка для неполного периода

Рассмотрим ситуацию: работнику будет предоставлен оплачиваемый отпуск с 15 июня 2021 года. Расчетный период месяца для выплат – с 1.06.15 по 31.05.16, это время отработано не полностью: с 18 по 25 февраля сотрудница болела. Помимо выплат по больничному листу, сотруднику причитается оклад общей суммой 240 тыс. р.

Произведем расчет:

- Количество дней за полностью отработанные месяцы: 11 × 29.3 = 322, за февраль: 29.3 : 29 × 21 = 21.

- Всего для расчета отпускных будет использовано: 322 + 21 = 343 дня.

- Среднедневной заработок составит: 240 000 : 343 = 699.7 р.

Какие ставить коды видов документов

В едином расчете также указывают шифр, который информирует о типе документа, удостоверяющего личность застрахованного. Используемое обозначение зависит также от наличия российского гражданства и статуса сотрудника. Полная информация представлена далее (Приложение № 6 к приказу ФНС № ММВ-7-11/551):

Данные коды указывают:

- в сведениях о физлице без статуса ИП;

- в персональных данных о застрахованных (стр. 140 Раздела 3).

ПРИМЕР

В сведениях персонифицированного учета фирма отразила данные о сотруднике Н.В. Манееве на основании временного удостоверения личности, выданного гражданину РФ. В подобной ситуации в строке 140 необходимо указать код «14»:

Коды категории застрахованного лица

Упростить обработку информации, которую содержит расчёт, также помогают коды категории застрахованного лица. Их присваивают группам людей при их соответствии определенным условиям. Это могут быть сотрудники, которые работают в особо тяжелых условиях, занимаются интеллектуальной деятельностью и т. д.

Значение кода обычно зависит от гражданства и тарифов, по которым происходит начисление взносов. Полный список этих кодов можно увидеть в Приложении № 8 к порядку заполнения единого расчёта.

ПРИМЕР

При использовании основного тарифа организация, производящая отчисления за временно проживающего на территории РФ иностранца, указывает код «ВЖНР». Для владельцев российских паспортов его значение будет «НР».

Подробнее об этом см. «Коды категорий застрахованного лица на 2021 год: таблица с расшифровкой».

РСВ при нулевых взносах

Компании, не уплачивающие взносы 2 квартала, заполняют форму наряду со всеми остальными плательщиками. Не стоит путать РСВ с нулевым тарифом взносов и с нулевой отчетностью по страхвзносам:

- в первом случае начисления работникам или иным физлицам имеются, но суммы освобождены от налогообложения из-за применения льготной ставки 0%;

- во втором – начисления физлицам полностью отсутствуют (организация не ведет деятельность, не выплачивает вознаграждение за труд, в т.ч. по договорам ГПХ).

Это важно, так как состав разделов, представляемых в Расчете, в каждом случае отличается. Ниже мы рассмотрим вариант заполнения отчета для компаний, пользующихся льготной ставкой 0% во 2 квартале.

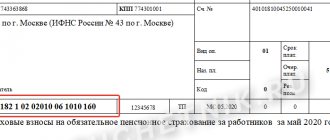

Код бюджетной классификации

Соответствующее 20-значное число проставляют на некоторых страницах Раздела I и II. Оно позволяет правильно распределять денежные поступления от взносов в зависимости от их целей:

- пенсионное страхование (обязательное и по дополнительному тарифу);

- медицинское страхование (ОМС);

- соцобеспечение;

- дополнительное соцобеспечение;

- болезни и материнство.

ПРИМЕР

готовит расчёт по страховым взносам за первые 6 месяцев 2019 года. Какие КБК необходимо отразить в первом разделе на обязательное пенсионное и медицинское страхование, показано ниже:

При заполнении единого расчета используйте новые КБК, действующие в 2021 году. Поскольку контролированием страховых взносов теперь занимается ФНС, произошли некоторые изменения.

Кто представляет отчетность с нулевыми взносами

Льготная ставка 0% действует всего 3 месяца — с апреля по июнь 2020 г. Введена она Федеральным законом от 08.06.2020 № 172-ФЗ. В этом же документе обозначено, для кого отменены взносы:

- ИП и организации, относящиеся к малому и среднему предпринимательству (включенные в реестр МСП по итогам отчетности за 2021 год), деятельность которых отнесена к пострадавшим отраслям;

- СОНКО (социально-ориентированные некоммерческие организации);

- религиозные организации (централизованные и входящие в их структуру).

Перечень отраслей (по коду ОКВЭД), отнесенных к наиболее пострадавшим от пандемии, приведен в Постановлении Правительства № 434 от 03.04.2020 (ред. от 26.06.2020). Если компания или ИП подходят по критериям, то они вправе за полугодие 2021 представить отчетность с нулевыми взносами за апрель-июнь.

Код класса условий труда

Рассматриваемый показатель влияет на размер страховых взносов. Для сотрудников, которые работают в тяжелых или вредных условиях, предусмотрены дополнительные тарифы. При оформлении единого расчета в окошке «Код класса условий труда» Подраздела 1.3.2 ставят цифру 1, если подкласс опасности составляет 4. А коды 2, 3, 4 и 5 соответствуют подклассам 3.4, 3.3, 3.2 и 3.1.

ПРИМЕР

составляет расчёт по страховым взносам за полугодие 2021 года. При внесении данных о К.В. Кузнецове, работающем электросварщиком, необходимо в Подраздел 1.3.2 вписать в поле «Класс условий труда» число 4.

Образец заполнения РСВ за 4 квартал 2021

Рассмотрим образец заполнения РСВ за 4 квартал 2021 года . Титульный лист, который является обязательным для всех подающих расчет, содержит данные о наименовании организации ( или ИП), коде расчетного периода , коде налогового органа, куда предоставляется расчет. В отчетности за 2021 г. в поле «код расчетного периода» указываем «34». В поле «Среднесписочная численность (чел) » указываем среднесписочную численность, которую определяем в порядке, установленном Приказом Росстата от 27.11.2019 № 711. В обязательном порядке все страхователи включают в расчет:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

Крестьянские фермерские хозяйства заполняют раздел 2 бланка. Остальные листы расчета заполняют страхователи, у которых есть соответствующие показатели.

Весь расчет производится в приложениях, а итоговые показатели заносятся в раздел 1.

В разделе 3 приводятся персонифицированные сведения о сотрудниках, получивших доходы, которые облагаются страховыми взносами.

Другие коды в расчете по страховым взносам и их обозначение

Выше мы рассмотрели наиболее важные коды, фигурирующие в едином расчёте по взносам. Но при заполнении листов этого документа можно встретить ряд дополнительных цифровых комбинаций. Ознакомимся с ними подробнее.

ОКТМО

В Разделах I и II нужно указать ОКТМО. Он характеризует территориальную принадлежность муниципального образования, где происходит уплата взносов. Посмотреть его значение можно:

- в приказе Росстандарта № 159-ст;

- на официальном сайте ФНС России.

ПРИМЕР

Для муниципального района Сокольники Москвы ОКТМО 45315000. А по Юхновскому району Калужской области – 29650000.

Правовое основание доп. тарифа

Когда производят отчисления по дополнительным тарифам, обязательно указывают основание:

- когда сотрудники работают в тяжелых условиях, начисляют взносы в размере 6%. В таком случае в соответствующем поле ставят цифру «2»;

- если деятельность связана с вредными условиями труда, сумма доплаты составляет 9%. Указывают цифру «1».

Основание заполнения по доп. тарифу

В Подразделе 1.3.2 предприятию понадобится отметить признак, на основании которого был установлен дополнительный тариф:

- если решение было принято по результатам спецоценки, ставят «1»;

- по итогам аттестации рабочих мест – 2;

- при совмещении этих оснований – 3.

Признак выплат по болезням и материнству

В начале 2-го Приложения Раздела I необходимо указать признак выплат:

Ставьте «1», если указываете взносы к уплате в бюджет. А «2», если показываете суммы превышение расходов на выплату страхового обеспечения над исчисленными взносами по болезням и материнству.

Также его проставляют в конце данного Приложения:

Признак застрахованного в системе

В Разделе III в конце данных о застрахованном надо поставить код в поле «Признак застрахованного лица». Его значение зависит от того, застрахован ли человек в системе пенсионного, медицинского и социального страхования. При положительном ответе ставьте «1», а при отрицательном – «2».

Читать также

28.10.2019

Начисление отпускных за период, отработанный не полностью

При определении отработанного срока, за который сотруднику предоставляется оплачиваемый отдых, не учитывается время:

- получения среднего заработка;

- болезни, отпуска по беременности, родам;

- неоплачиваемого отпуска;

- дополнительных выходных дней по уходу за ребенком-инвалидом;

- простоя по вине предприятия;

- прочих случаев, предусмотренных законодательством.

При вычитании перечисленных сроков получится, что сотрудник отработал не весь расчетный для отпуска период, а лишь его часть. Это приводит к неполному времени отдыха, которое требуется определить.

Чтобы найти, сколько календарных дней расчетного периода причитается работнику на отпуск, необходимо выполнить несколько математических действий:

1. Вычислить количество отработанных дней неполного трудового месяца: Тд. = 29.3 : Тд.м. × Тот.д., где:

- Тд.м. – количество календарных дней месяца;

- Тот.д. – количество фактически отработанных дней.

2. Определить величину среднедневного заработка по формуле: Сд. = З : (29.3 × Тм. + Тд.), где:

- З – общая сумма заработка, начисленного за период;

- Тм. – количество полностью отработанных месяцев;

- Тд. – количество отработанных дней неполного трудового месяца (см. п. 1).

Если в одном периоде присутствует сразу несколько неполных месяцев, расчет следует сделать раздельно по каждому из них, а затем суммировать результаты.