Необходимость в подаче корректирующего отчета, как правило, возникает, если ошибки обнаружились уже после представления расчета РСВ-1, и это привело к занижению суммы взносов к уплате. Положения о внесении изменений в расчет содержит статья 17 закона от 24.07.2009 № 212-ФЗ и Порядок заполнения расчета РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 № 2п). О том, как сделать корректировку РСВ-1, всегда ли нужно сдавать «уточненку» и какие нюансы учесть при сдаче корректирующих и отменяющих сведений персучета — расскажем в нашей статье.

В каких случаях может понадобиться уточненный отчет

Основания для подачи корректировки содержат нормы Налогового кодекса Российской Федерации. Так, согласно ст. 81 НК РФ корректировка требуется в том случае, если в самом расчете занижена сумма, которая подлежит уплате за определенный период.

Следует отметить, что корректирующий документ в данном случае не является новым, а непосредственно связан с предыдущим.

Однако важно учитывать, что в отдельных ситуациях некоторые ошибки приводят к тому, что отчет вовсе считается не сданным. А это означает, что организацию могут ждать весьма внушительные санкции за нарушение порядка предоставления отчетности.

К таким ошибкам следует отнести:

- неточности при заполнении разделов, содержащих сведения персонифицированного учета;

- неточности при определении базы, суммы выплат и размера взносов;

- расхождения при подсчете суммы взносов за конкретных сотрудников по отношению к общей сумме взносов по организации в целом.

Во всех этих случаях организация обязана подавать новую форму РСВ.

Справка! Подача корректирующей документации отчетного характера в тех случаях, когда требуется подача нового отчета, не имеет никакого смысла, поскольку предыдущий РСВ признается несданным вовсе.

Исправление ошибок в начислениях страховых взносов за 2014 год

Ошибки при начислении страховых взносов могут быть вызваны различными причинами. Это и счетные ошибки, и неприменение изменившихся правовых норм, и начисление страховых взносов, если работник уже уволился, и ошибочно выплаченное пособие. Для того чтобы исправить ошибку, необходимо проводить внутренний аудит уже сданной отчетности. При этом вопрос исправления отчетности будет зависеть от того, образовалась переплата или недоимка по страховым взносам.

Порядок исправления ошибок зависит от того, кто обнаружил ошибку, а также от того, привела ли подобная ошибка к занижению уплачиваемых страховых взносов. К ошибкам, которые приводят к занижению страховых взносов, можно отнести следующие:

- неправомерное применение пониженного тарифа;

- выплата пособий без подтверждающих документов;

- арифметические ошибки в бухгалтерском учете, которые приводят к выплатам взносов в повышенном размере.

К ошибкам, которые приводят к завышению страховых взносов, можно отнести излишнее начисление страховых взносов:

- на выплаты гражданам Белоруссии, временно пребывающим на территории РФ;

- на сумму авторского вознаграждения без учета документально подтвержденных расходов, связанных с исполнением обязательств по авторскому или лицензионному договору;

- на выплаты сотруднику-инвалиду I группы, который представил справку об инвалидности с опозданием.

Также ошибки могут быть связаны с начислением страховых взносов на необлагаемые выплаты, перечисленные в ст. 9 Закона от 24.07.2009 № 212-ФЗ.

Чтобы найти допущенную ошибку, рекомендуется:

- пересчитать облагаемую базу;

- произвести перерасчет суммы страховых взносов;

- отразить исправления в карточке;

- сделать исправительные бухгалтерские проводки по доначислению страховых взносов;

- внести корректировки в ранее сданную отчетность.

Правила исправления ошибок, совершенных при начислении страховых взносов в ПФР, ФСС России, ФФОМС, изложены в ст. 17 Закона № 212-ФЗ. Согласно положениям этой статьи ошибки исправляются только периодом их совершения. Следование этому правилу во многих случаях обязывает плательщиков представлять уточненный расчет по страховым взносам. Возникновение обязанности представления уточненного расчета зависит, как и при налогообложении, от того, какие последствия повлекли ошибки.

ВАЖНО В РАБОТЕ

Неуплата или неполная уплата сумм страховых взносов в результате занижения базы для их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) работодателей-страхователей квалифицируется как нарушение законодательства РФ о страховых взносах.

Ошибку обнаружили проверяющие

Проверяющий орган затребует пояснения по факту ошибки. Если ошибка привела к занижению облагаемой страховыми взносами базы, то плательщику взносов начислят штрафные санкции.

Ошибку обнаружила сама компания (ИП), и ошибка привела к занижению уплаченных взносов

Плательщик страховых взносов обязан внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля уплаты страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам в установленном порядке (п. 1 ст. 17 Закона № 212-ФЗ).

ПОЛЕЗНО ЗНАТЬ

Порядок подачи уточненного расчета по страховым взносам в целом аналогичен правилам подачи уточненных налоговых деклараций при исправлении ошибок, приводящих (не приводящих) к занижению суммы налога, подлежащей уплате.

Ошибку обнаружила сама компания (ИП), и ошибка не привела к занижению уплаченных взносов

При обнаружении плательщиком страховых взносов в поданном им в орган контроля уплаты страховых взносов расчете ошибок, не приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов вправе внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля уплаты страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей. При этом уточненный расчет по начисленным и уплаченным страховым взносам, представленный после истечения установленного срока подачи расчета по начисленным и уплаченным страховым взносам, не считается представленным с нарушением срока (п. 2 ст. 17 Закона № 212-ФЗ).

ВАЖНО В РАБОТЕ

Если плательщик страховых взносов обнаружил в поданном им в территориальное отделение фонда расчете по начисленным и уплаченным страховым взносам (формы РСВ-1, 4 ФСС) факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате, то ему надлежит внести необходимые изменения в указанный расчет и представить уточненный его вариант.

Исправление заниженной суммы взносов согласно законодательству

Если произошло занижение суммы страховых взносов, то необходимо произвести перерасчет суммы уплаченных страховых взносов и произвести доплату.

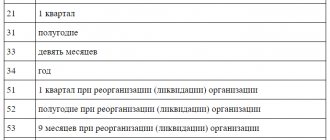

При представлении в территориальный орган контроля уточненного расчета (корректирующий расчет за соответствующий период) в этом реквизите проставляется номер, указывающий, какой по счету уточненный расчет за тот же период представляется (например, 001, 002 и т. д.) (п. 5.1 раздела II «Заполнение титульной части расчета» Порядка заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР), п. 5.3 раздела II «Заполнение титульной части расчета» Порядка заполнения расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма-4 ФСС)).

При этом в поле «Тип корректировки» расчета РСВ-1 ПФР следует еще указать один из предлагаемых вариантов кода причины представления уточненного расчета:

- код 1 проставляется при уточнении расчета в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам);

- код 2 – уточнение расчета в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам);

- код 3 – уточнение расчета в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

Уточненный расчет как РСВ-1, так и 4 ФСС представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения) (п. 5 ст. 17 Закона № 212-ФЗ). К уточненной форме РСВ-1 ПФР надлежит приложить также документы персонифицированного учета, подготовленные по форме, действовавшей в том периоде, за который выявлены ошибки в отношении застрахованных лиц, данные по которым корректируются.

Не столь уж часто, но все же возможно, что уточненный расчет представляется в территориальное отделение фонда до истечения срока его подачи. В этом случае он считается поданным в день подачи уточненной формы РСВ-1 или 4 ФСС (п. 3 ст. 17 Закона № 212-ФЗ).

Если ошибку нашел проверяющий орган и доначислил взносы, то необходимо отразить эти взносы в форме расчета:

- по строке 120 «Доначислено страховых взносов с начала расчетного периода» разд. 1;

- строке 121 «В том числе с сумм, превышающих предельную величину базы для начисления страховых взносов» разд. 1;

- в разд. 4 «Суммы доначисленных страховых взносов с начала расчетного периода».

Пример 1.

Организацией 22 января 2015 года в территориальное отделение ПФР был представлен расчет РСВ-1 ПФР за 2014 год. 07 февраля бухгалтером организации была обнаружена ошибка размера базы для начисления страховых взносов: при ее исчислении за декабрь было недоучтено 9877 руб. В связи с этим страхователем в территориальное отделение ПФР 11 февраля представлен уточненный расчет по форме РСВ-1 ПФР за 2014 год.

Работодатель при исчислении страховых взносов использует общие тарифы страховых взносов, доходы работников за январь – декабрь, включаемые в базу по начислению страховых взносов, не достигли 624 000 руб., доначисленные суммы страховых взносов и пени были перечислены 10 февраля.

В уточненном расчете на титульном листе формы указывается номер корректировки 001, в поле «Тип корректировки» приводится 2.

По сравнению с данными, внесенными в первоначально представленную форму расчета, изменения затронут:

- раздел 1 «Расчет по начисленным и уплаченным страховым взносам»;

- подраздел 2.1 «Расчет страховых взносов по тарифу» раздела 2 «Расчет страховых взносов по тарифу и по дополнительному тарифу»;

- раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица», заполняемый на физическое лицо, доход которого не был учтен в базе при оформлении поданного расчета РСВ-1 ПФР.

Неучтенные 9877 руб. увеличат значения первоначально представленного расчета, внесенные:

- в графы 3 (всего с начала расчетного периода) и 6 (в том числе за третий месяц из последних трех месяцев отчетного периода) строк 200 и 210 (сумма выплат и иных вознаграждений, начисленных в пользу физических лиц), 204 и 214 (базы для начисления страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование) таблицы подраздела 2.1;

- в графы 4 (сумма выплат и иных вознаграждений, начисленных в пользу физического лица) и 5 (база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, всего) строк 400 (всего с начала расчетного периода) и 403 (в том числе за третий месяц из последних трех месяцев отчетного периода) таблицы подраздела 6.4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица».

С этой суммы организация доначислила 2172,94 руб. = (9877 руб. х 22%) в ПФР и 503,73 руб. = (8562 руб. х 5,1%) в ФФОМС.

На первую из указанных сумм (2172,94 руб.) возрастают показатели первоначально поданного расчета, занесенные:

- в графы 3 и 6 строки 205 (начислено страховых взносов на обязательное пенсионное страхование с сумм, не превышающих предельную базу для начисления страховых взносов) таблицы, приведенной в подразделе 2.1;

- в графу 3 (страховые взносы на обязательное пенсионное страхование за периоды начиная с 2014 года) строк: 110 (начислено страховых взносов с начала расчетного периода, всего);

- 113 (в том числе за третий месяц из последних трех месяцев отчетного периода);

- 114 (итого подлежит уплате за последние три месяца);

- 130 (всего к уплате) и 150 (остаток страховых взносов, подлежащих уплате на конец отчетного периода) таблицы раздела 1;

На вторую сумму (503,73 руб.) увеличиваются значения первоначально представленного расчета РСВ-1 ПФР, указанные:

- в графах 3 и 6 строки 215 (начислено страховых взносов на обязательное медицинское страхование) таблицы подраздела 2.1;

- в графе 8 (страховые взносы на обязательное медицинское страхование) строк 110, 113, 114, 130 и 150 таблицы раздела 1.

В поле «корректирующая» подраздела 6.3 «Тип корректировки сведений» раздела 6 расчета проставляется Х.

В разделе 6 с типом корректировки сведений «корректирующая» указываются сведения в полном объеме, как корректируемые (исправляемые), так и не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании «исходной» формы.

Подраздел 6.6 «Информация о корректирующих сведениях» раздела 6 расчета при этом не заполняется, поскольку его предписано заполнять в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

Поскольку уточненный расчет по страховым взносам за 2014 год представлен до истечения срока его подачи – 15 февраля 2015 года (пп. 1 п. 9 ст. 15 Закона № 212-ФЗ), то днем подачи расчета считается 11 февраля.

ПЕРВОИСТОЧНИК

В территориальный орган ПФР на бумажном носителе не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, а в форме электронного документа – не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом, представляется расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС.

Статья 15 Закона № 212-ФЗ.

Ежемесячный обязательный платеж за декабрь организация должна была уплатить в срок не позднее 15 января (п. 5 ст. 15 Закона № 212-ФЗ), доначисленные же суммы страховых взносов организацией были перечислены 10 февраля. В связи с задержкой их уплаты страхователю надлежит уплатить также и пени.

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате страховых взносов начиная со дня, следующего за установленным Законом № 212-ФЗ сроком уплаты сумм страховых взносов (п. 3 ст. 25 Закона № 212-ФЗ). День уплаты взносов при этом не включается в период начисления пеней за несвоевременную уплату этих страховых взносов, поскольку день исполнения обязанности по уплате страховых взносов не может быть одновременно днем просрочки исполнения этой обязанности, в отношении которой начисляются пени (письмо Минтруда России от 16.05.2014 № 17-4/В-211). С учетом этого задержка в уплате страховых взносов составила 25 дней ((16 + 9), где 16 и 9 – количество дней задержки уплаты в январе и феврале).

Пени за каждый день просрочки определяются в процентах от неуплаченной суммы страховых взносов. Процентная же ставка пеней принимается равной одной трехсотой действующей в эти дни ставки рефинансирования Банка России (п.п. 5, 6 ст. 25 Закона № 212-ФЗ).

Пени в ПФР составят 14,94 руб. (2172,94 руб. х 8,25% : 300 дн. х 25 дн.), в ФФОМС – 3,46 руб. (503,73 руб. х 8,25% : 300 дн. х 25 дн.).

Неучет в базе по начислению страховых взносов за декабрь 9877 руб. является неправильным отражением факта хозяйственной деятельности организации, что в бухгалтерском учете признается ошибкой (п. 2 ПБУ 22/2010). Данная ошибка была выявлена до окончания отчетного года. Ошибка же отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором она выявлена (п. 5 ПБУ 22/2010).

Исходя из этого в феврале в бухгалтерском учете осуществляются следующие записи:

| Дебет | Кредит | Сумма (руб.) | Операция |

| 07 февраля | |||

| 20 | 69 субсчет «Расчеты с ПФР» | 2172,94 | Доначислена сумма страховых взносов в ПФР за декабрь |

| 20 | 69 субсчет «Расчеты с ФФОМС» | 503,73 | Доначислена сумма страховых взносов в ФФОМС за декабрь |

| 10 ноября | |||

| 99 | 69 субсчет «Расчеты с ПФР» | 14,94 | Начислены пени в ПФР за задержку уплаты страховых взносов за декабрь |

| 99 | 69 субсчет «Расчеты с ФФОМС» | 3,46 | Начислены пени в ФФОМС за задержку уплаты страховых взносов за декабрь |

| 69 субсчет «Расчеты с ПФР» | 51 | 2172,94 | Перечислена доначисленная сумма страховых взносов в ПФР |

| 69 субсчет «Расчеты с ПФР» | 51 | 14,94 | Перечислены пени в ПФР |

| 69 субсчет «Расчеты с ФФОМС» | 51 | 503,73 | Перечислена доначисленная сумма страховых взносов в ФФОМС |

| 69 субсчет «Расчеты с ФФОМС» | 51 | 3,46 | Перечислены пени в ФФОМС |

Если же страхователь не успевает представить уточненный расчет до истечения срока подачи расчета и осуществляет это после его окончания, то в двух случаях у него имеется возможность освобождения от ответственности.

Напомним, за неполную уплату сумм страховых взносов в результате занижения базы для их начисления, иного неправильного исчисления страховых взносов с плательщика может быть взыскан штраф в размере 20% от неуплаченной суммы страховых взносов. Освобождение от указанной ответственности возможно при представлении «уточненки» (п. 4 ст. 17 Закона № 212-ФЗ):

- уже после проведения выездной проверки за соответствующий расчетный период, по результатам которой проверяющие не обнаружили те факты и ошибки, которые появились в уточненном расчете;

- до момента, когда плательщик узнал об обнаружении территориальным отделением фонда фактов неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению подлежащей уплате суммы страховых взносов, либо о назначении выездной проверки за данный период.

Но во втором случае до представления уточненного расчета плательщику надлежит уплатить недостающую сумму страховых взносов и соответствующие пени.

Окончание примера 1.

Предположим, что расчет 4 ФСС за 2014 год организацией в территориальное отделение ФСС России был представлен 12 января, уточненный расчет – 11 февраля, недоимки по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, образовавшиеся в связи с неучетом в базе по начислению страховых взносов за сентябрь 9877 руб., а также пени, начисленные за задержку уплаты страховых взносов за сентябрь, уплачены были 10 февраля, при начислении страховых взносов на травматизм организацией используется тариф 0,3%.

С не учтенных в базе по начислению страховых взносов за сентябрь 9877 руб. страхователем в ФСС России доначислено 286,43 руб. = (9877 руб. х 2,9%) на страхование по нетрудоспособности и 29,63 руб. = (9877 руб. х 0,3%) на страхование от травматизма, что отражается в бухгалтерском учете проводками 07 февраля:

| Дебет | Кредит | Сумма (руб.) | Операция |

| 20 | 69 субсчет «Расчеты с ФСС России по страхованию по нетрудоспособности» | 286,43 | Доначислена сумма страховых взносов в ФСС России на страхование по нетрудоспособности за декабрь |

| 20 | 69 субсчет «Расчеты с ФСС России по страхованию от травматизма» | 29,63 | Доначислена сумма страховых взносов в ФСС России на страхование от травматизма за декабрь |

| С этих сумм 10 ноября начислены пени за задержку уплаты страховых взносов за сентябрь: 1,97 руб. = (286,43 руб. х 8,25% : 300 дн. х 25 дн.) – на страхование по нетрудоспособности и 0,20 руб. = (29,63 руб. х 8,25% : 300 дн. х 25 дн.) – на страхование от травматизма: | |||

| 99 | 69 субсчет «Расчеты с ФСС России по страхованию по нетрудоспособности» | 1,97 | Начислены пени в ФСС России за задержку уплаты страховых взносов по страхованию по нетрудоспособности за декабрь |

| 99 | 69 субсчет «Расчеты с ФСС России по страхованию на травматизм» | 0,20 | Начислены пени в ФСС России за задержку уплаты страховых взносов по страхованию от травматизма за декабрь |

| В этот же день начисленные суммы страховых взносов по страхованию по нетрудоспособности и на травматизм, а также пени были перечислены в Федеральное казначейство на счет Фонда социального страхования: | |||

| 69 субсчет «Расчеты с ФСС (по видам страхования)» | 51 | 286,43 руб. (29,63, 1,97, 0,20 руб.) | Перечислена сумма страховых взносов (пеней) по страхованию по нетрудоспособности (на травматизм) |

В уточненном расчете 4 ФСС на титульном листе формы указывается номер корректировки 001.

При составлении уточненного расчета применяется общий порядок заполнения. Расчет заполняется полностью, а не только таблицы разделов, в которых меняются показатели.

По сравнению с данными, внесенными в первоначально представленную форму расчета 4 ФСС, изменения затронут отдельные строки таблиц:

- 1 «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности» раздела I «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и произведенным расходам»;

- 3 «Расчет базы для начисления страховых взносов» раздела I;

- 6 «База для начисления страховых взносов» раздела II «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения»;

- 7 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» раздела II расчета.

Не учтенная в базе по начислению страховых взносов за сентябрь сумма 9877 руб. увеличит показатели первоначально представленного расчета 4 ФСС, внесенные:

- в графы 3 (всего с начала расчетного периода) и 6 (в том числе за третий месяц из последних трех месяцев отчетного периода) строк 1 (суммы выплат и иных вознаграждений, начисленных в пользу физических лиц) и 4 (итого, база для начисления страховых взносов) таблицы 3 раздела I;

- в графу 3 (выплаты и иные вознаграждения в пользу работников, на которые начисляются страховые взносы, всего) строк: 1 (всего с начала расчетного периода);

- 2 (в том числе за последние три месяца отчетного периода);

- 5 (в том числе за третий месяц) таблицы 6 раздела II.

На доначисленную сумму страховых взносов на страхование по нетрудоспособности, 286,43 руб., возрастают показатели ранее поданного расчета, указанные по строкам:

- 2 (начислено к уплате страховых взносов) и подстрокам этой строки «за последние три месяца отчетного периода» и «3-й месяц»;

- 8 (всего);

- 19 (задолженность за страхователем на конец отчетного периода) таблицы 1 раздела I.

Доначисленная сумма страховых взносов на страхование от травматизма, 29,63 руб., увеличивает значения первоначально представленного расчета, указанные по строкам:

- 2 (начислено к уплате страховых взносов) и подстрокам этой строки «за последние три месяца отчетного периода» и «3-й месяц»;

- 8 (всего);

- 15 (задолженность за страхователем на конец отчетного периода) таблицы 7 раздела II расчета.

ПЕРВОИСТОЧНИК

Уплата исчисленных сумм страховых взносов в ФСС России и пеней и представление уточненного расчета 4 ФСС в территориальное отделение фонда в совокупности позволяют плательщику страховых взносов избежать ответственности за неуплату страховых взносов.

— Подпункт 1 п. 4 ст. 17 Закона № 212-ФЗ.

Как правильно сделать новый отчет

Итак, установлено, что корректировка подается на документе той же формы, что и сам ошибочный расчет с неверной суммой. Это учитывать важно, поскольку форма РСВ, подаваемая в 2021 году, претерпела значительные изменения по сравнению с формой, подаваемой в 2021 году.

В самом документе на его заглавном листе указывается порядковый номер самой корректировки. После этого в него вносятся актуальные и уточненные сведения. Кроме этого, в документ следует перенести и те сведения, которые были заполнены верно.

Однако это правило не касается раздела 3 РСВ, где указываются данные персонифицированного учета работников. В него вносятся только касающиеся сотрудников, при расчете взносов за которых были допущены неточности.

В бланке РСВ, используемом в 2021 году, в 4 разделе имеется поле «Признак аннулирования сведений о застрахованном лице». Его нужно заполнить именно при подаче корректировки. В соответствующем поле проставляется код «1».

Как сдать уточненные данные

Корректирующую форму нужно подать в том же виде, что и основной расчет. При этом должны быть учтены имеющиеся законодательные требования по этому вопросу.

Так, в 2021 году в большинстве случаев подается электронный документ. Это касается всех тех организаций, в которых число штатных сотрудников превышает 10 человек. Если же в штате организации или предприятия трудится меньшее количество работников, то в таком случае у руководства организации остается выбор между электронным документооборотом и отправкой документов в традиционной бумажной форме.

Важно! Несоблюдение положенной формы сдачи документации приводит к тому, что РСВ признается несданным, что чревато наложением на организацию дополнительных штрафных санкций.

Сама отчетность подается непосредственно в налоговую инспекцию, на учете в которой как налогоплательщик состоит организация.

Следует отметить, что по подобным правилам сдаются не только расчеты по форме РСВ, то есть связанные с отчислением страховых взносов, но и налоговые декларации. Корректировка налоговых деклараций допускается, если ошибочный расчет суммы исчисляемого налога привел к тому, что она фактически является меньшей, чем должна быть.

«Отменяющая» корректировка РСВ-1 раздел 6

Корректировка «отменяющая» указывается в подразделе 6.3, если представленные ранее сведения персучета необходимо полностью убрать, то есть отменить. Например, ошибочно работнику, уже уволенному, была начислена зарплата и взносы.

По таким сотрудникам заполняются только подразделы 6.1 – 6.3, а в подразделе 6.4 нужно указать лишь код категории застрахованного лица. Остальные подразделы раздела 6 останутся незаполненными.

Обратите внимание, что сдавать корректирующий РСВ-1 нужно также, как и первичный расчет: при численности застрахованных лиц от 25 человек и более — только электронно, если численность меньше, то можно сдать расчет электронно, или на бумаге.

Сроки сдачи уточненки

Законодательно установлены и сроки сдачи корректирующих документов по РСВ.

Так, определено, что без последствий в форме штрафов и пеней корректировку необходимо подавать до крайней даты подачи самого расчета. Напомним, что РСВ необходимо сдавать до 30 числа месяца, следующего после отчетного квартала.

Соответственно, при обнаружении ошибки до этого срока организации необходимо доплатить недостающую сумму страховых взносов, после чего подать в адрес налоговой инспекции корректирующий документ.

Внимание! Если же документ подается после 30 числа, то, кроме прочего, за организацией имеется обязанность по уплате пени, которые начисляются на неоплаченные суммы страховых взносов.