Транспортно-заготовительные расходы (ТЗР) связаны с заготовкой и доставкой материальных ценностей: сырья, товаров, сырья, материалов, инструментов. В данной статье мы рассмотрим особенности учета ТЗР в стоимости материалов.

Вы узнаете:

- каким документом в 1С отражаются ТЗР при приобретении материалов;

- как принять к вычету НДС по дополнительным расходам, чтобы он отразился в декларации по НДС;

- как отразить оплату стоимости материалов и доставки поставщику одним платежным документом по разным счетам.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

29 января Организация приобрела канцтовары у ООО «Карандаш». Материалы на сумму 9 322 руб. (в т. ч. НДС 18%) приняты к учету.

Доставка материалов осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 1 416 руб. (в т. ч. НДС 18%). Учетной политикой Организации предусмотрено, что ТЗР распределяются между купленными материалами пропорционально стоимости их приобретения.

29 января Организация оплатила стоимость материалов и их доставку.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение материалов | |||||||

| 29 января | 10.01 | 60.01 | 7 900 | 7 900 | 7 900 | Принятие к учету материалов | Поступление (акт, накладная) — Товары (накладная) |

| 19.03 | 60.02 | 1 422 | 1 422 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 29 января | — | — | 9 322 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 422 | Принятие НДС к вычету | ||||

| — | — | 1 422 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Отражение в учете услуг по доставке материалов | |||||||

| 29 января | 10.01 | 60.01 | 1 200 | 1 200 | 1 200 | Учет затрат на услуги по доставке | Поступление доп. расходов |

| 19.03 | 60.01 | 216 | 216 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 29 января | — | — | 1 416 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 216 | Принятие НДС к вычету | ||||

| — | — | 216 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Перечисление оплаты поставщику | |||||||

| 29 января | 60.01 | 51 | 10 738 | 10 738 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

Особенности учета транспортных расходов

К транспортным расходам (иначе говорят, транспортно-заготовительные расходы) можно отнести следующие затраты:

- Оплата транспортных расходов за доставку товара;

- Оплата за погрузочно-разгрузочные работы;

- Плата за временное хранение.

Варианты оплаты стоимости услуг по доставке товара:

- Стоимость доставки предприятие включает в цену товара;

- Возврат потраченной суммы продавцом согласно заключенному договору с покупателем;

- Покупатель оплачивает транспортные расходы отдельной суммой;

- Оплачивают услуги согласно заключенному договору на доставку товара с транспортной компанией.

Приобретение материалов

Нормативное регулирование

Материалы производственного назначения учитываются на счете 10.01 «Сырье и материалы» по фактической себестоимости или учетным ценам (п. 5 ПБУ 5/01, план счетов 1С).

Фактическая себестоимость — это фактические затраты, непосредственно связанные с приобретением материально-производственных запасов (МПЗ), в том числе затраты по заготовке и доставке до места использования МПЗ, включая расходы по страхованию. НДС в стоимость МПЗ не включается (п. 6 ПБУ 5/01).

В налоговом учете (НУ) фактическая стоимость МПЗ определяется так же, исходя из цен их приобретения и иных затрат на приобретение, без учета входящего НДС и акцизов (п. 2 ст. 254 НК РФ).

Если МПЗ используются для деятельности, необлагаемой НДС, то входящий НДС включается в фактическую стоимость (пп. 1 п. 2. ст. 170 НК РФ).

Учет в 1С

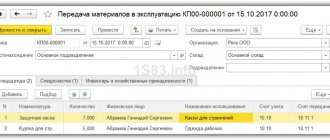

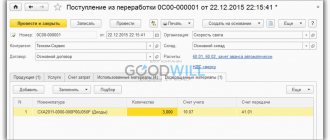

Приобретение материалов отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление – Товары (накладная).

Данный документ можно не только ввести вручную по бумажной накладной поставщика, но и загрузить из накладной в формате Exсel.

Подробнее Загрузка номенклатуры и цен из ТОРГ-12

А если у организации и ее поставщика подключен ЭДО, то они могут обмениваться электронными документами.

В табличной части указываются приобретаемые производственные материалы.

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — материалы приняты к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию материалов. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

В статью Внепроизводственные расходы , входят расходы на тару и упаковку продукции на складах готовой продукции (услуги своих вспомогательных цехов, стоимость покупной тары, оплата сторонним организациям по затариванию и упаковке) расходы на транспортировку продукции на станцию отправления и ее погрузку, а также оплата услуг транспортно-экспедиционных контор) комиссионные сборы (отчисления сбытовым организациям в соответствии с нормами и договорами), прочие расходы по сбыту. [c.248] Себестоимость продукции представляет собой сумму текущих затрат предприятия на производство и реализацию продукции. При сравнении вариантов следует пользоваться полной себестоимостью, включающей расходы на транспортировку продукции к местам потребления. Весьма существенным является сопоставимость показателя себестоимости продукции разных вариантов. [c.85]

Расходы на транспортировку продукции — а) расходы на доставку продукций на станцию или пристань отправления, погрузку в вагоны и на суда б) оплата услуг специализированных транспортно-экспедиционных контор. [c.199]

К расходам на транспортировку продукции относятся расходы на ее доставку на станцию или пристань отправления, погрузка в вагоны и суда, подача и уборка вагонов, содержание железнодорожных путей, если это предусматривается в договорах поставки продукции. [c.34]

Горнопромышленные предприятия и потребители их продукции, как правило, удалены друг от друга. Расходы на транспортировку продукции потребителю могут оплачиваться поставщиком и включаться в цену поставляемой им продукции или оплачиваться потребителем и учитываться в его производственных затратах [3, 14, 17]. [c.132]

Экономическая эффективность комбинирования определяется рядом факторов. Это, прежде всего, совершенствование техники и технологии производства. Далее, экономия достигается благодаря устранению непроизводительных расходов на транспортировку продукции, поскольку большая часть сырья и полупродуктов при комбинировании не выходит за пределы предприятия. Большую выгоду дает комплексное использование ресурсов. Более рационально используется оборудование и общезаводские сооружения. [c.307]

Важной проблемой, связанной со снижением себестоимости продукции, является усиление контроля за расходами на транспортировку продукции. Эти расходы занимают значительный удельный вес в себестоимости продукции (5—6% в машиностроении, 10—12% и выше в отраслях пищевой промышленности), однако объединения и предприятия не располагают информацией о величине транспортно-заготовительных расходов. Такое положение объясняется тем, что методология бухгалтерского учета и контроля не предусматривает определение величины указанных расходов. Транспортно-заготови-тельные расходы включаются в стоимость материалов, что затрудняет проведение анализа материалоемкости [c.78]

ВНЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ — затраты, связанные с реализацией продукции расходы на тару и упаковку изделий на складе готовой продукции расходе на транспортировку продукции комиссионные сборы прочие расходы, связанные со сбытом продукции. [c.21]

Пример. Издержки обращения 880 тыс. руб., прибыль 488 тыс. руб., расходы на транспортировку продукции 410 тыс. руб. Валовая продукция будет равна 958 ыс. руб. (880 тыс, руб. -J-+ 488 тыс. руб. — 410 тыс. руб.). [c.132]

Расходы на транспортировку продукции на станцию (пристань) отправления, погрузку в средства транспорта. [c.204]

Расходы на транспортировку продукции, погрузочно-разгрузочные и другие транспортные работы, а также на работы и услуги, учтенные в составе коммерческих расходов текущего месяца, списываются на коммерческую фактическую себестоимость реализованной продукции пропорционально показателям, рекомендованным отраслевыми нормативными документами). [c.284]

Расходы на транспортировку продукции 3450 18500 7308 12292 1950 [c.105]

Расходы конкурента формируют следующие составляющие расходы на повышение индекса качества продукции (оператор 176), расходы на увеличение разнообразия выпускаемой продукции (оператор 178), расходы на рекламу (оператор 173), расходы за хранение нереализованной продукции (оператор 175) и расходы на транспортировку продукции (оператор 182). Все расходы формируются линейно, т.е. прямо пропорционально изменениям образующих факторов. [c.156]

Внепроизводственные расходы, расходы на транспортировку продукции, рекламу, сервис и исследования. [c.50]

Окно Планирование — Транспортировка (рис. 16) предназначено для определения страховых запасов на Рынках 2 и 3 и расходов на транспортировку продукции. [c.65]

Правильное планирование и- учет издержек обращения и себестоимости перекачки (передачи) нефти, нефтепродуктов и газа — одно из условий хозяйственного расчета, который предполагает, что предприятие, организация, объединение покрывает все расходы на транспортировку и хранение нефтегазовой продукции за счет выручки от ее реализации и получает прибыль. С другой стороны последовательное осуществление принципов хозяйственного расчета, а следовательно, и режима экономии обеспечивает снижение издержек обращения и себестоимости транспортировки и хранения нефти, нефтепродуктов и газа. [c.240]

Действие системы параллельных поставок основано на том, что влияние множества как внутренних, так и внешних факторов на объем производства заводов, поставляющих одноименные виды продукции, имеет, как правило, разновременный характер. Поэтому возникновение сбоев в выполнении плана поставок заводами обычно не совпадает ни по длительности, ни по периодичности, в результате некоторый сбой на каком-либо предприятии компенсируется работой в этот период другого поставщика. Регулятор в виде системы параллельных поставок без дополнительных капитальных вложений повышает надежность поставок и строительного производства. Решение вопроса об использовании такого регулятора включает выбор оптимального сочетания затрат на транспортировку продукции, создание и хранение запасов и потерь от простоев, возникающих на строительных площадках в зависимости от надежности поставок заводов. За критерий оптимальности принимается минимум суммы вышеперечисленных затрат. Экономический эффект от использования этого регулятора, образующийся от снижения величины прямых затрат и накладных расходов строительной организации, а также от сокращения продолжительности строительства, обычно составляет 0,4—0,6% от объема выполняемых строительно-монтажных работ. Решение вопроса о применении в конкретных заданных условиях какого-либо из указанных видов регуляторов должно быть принято исходя из суммарного минимума приведенных затрат, возникающих при этом во всех сферах строительного производства. Эти решения непосредственно отражаются на порядке [c.316]

Сравнительно удачный вариант размещения предприятий материально-технической базы строительства выбирается по минимуму приведенных затрат с учетом расходов на транспортировку готовой продукции потребителю и определяется по формуле [c.33]

Для получения полной себестоимости продукции к производственной необходимо прибавить внепроизводственные расходы с впр, в состав которых включаются расходы на тару и упаковку изделий на складах готовой продукции, расходы по транспортировке продукции (доставке ее в место отправления, погрузка, оплата услуг специализированных транспортно-экспедиционных контор), комиссионные сборы, прочие расходы по сбыту. Эти расходы распределяются между продуктами пропорционально их фабрично-заводской себестоимости [c.318]

Транспортные расходы Т (t) складываются из транспортных расходов на перевозку материалов и сырья и расходов на транспортировку готовой продукции, которые определяются транспортным тарифом ср, средними дальностями перевозок б, различных грузов и объемами перевозок Vt (поставляемые материалы) и Q/ (готовая продукция) по всем видам грузов [c.111]

В состав средних цен реализуемой сельскохозяйственной продукции не включаются расходы на транспортировку, экспедирование, погрузку и разгрузку, а также налог на добавленную стоимость. Уровень цены зависит от доли отдельных каналов в общем объеме реализованной сельскохозяйственной продукции и определяется путем деления полученной в хозяйстве выручки от реализации продукции на количество реализованной продукции. [c.549]

Производственными организациями отражаются расходы по продаже продукции, учтенные на счете 44 Расходы на продажу . При этом суммы списываются полностью или частично. При частичном списании подлежат распределению расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей). Торговые, снабженческо-сбытовые и посреднические организации отражают сумму издержек обращения, учитываемых на счете 44 Расходы на продажу , относящихся к проданным товарам и списанных проводкой Д-т сч. 90 К-т сч. 44. Порядок распределения издержек обращения между проданными товарами и остатком товаров за отчетный период приведен в п. 2.18 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом и МФ РФ 20.04.95 № 550, 32-2. Распределению подлежат расходы на транспортировку. [c.120]

При экспорте природного газа налоговой базой является стоимость реализованной продукции за вычетом НДС при реализации в государства — участники СНГ, уплачиваемых таможенных пошлин и расходов на транспортировку газа за пределами российской территории. [c.301]

Запасы — это материальные ценности, которые используются в качестве предметов труда в производственном и ином хозяйственном процессе. Они целиком потребляются в каждом цикле и полностью переносят свою стоимость на стоимость производимой продукции, выполняемых работ и оказываемых услуг. Запасы оцениваются в учете и в балансе по их фактической себестоимости, которая определяется исходя из затрат на их приобретение и изготовление, включая оплату процентов за приобретение в кредит, предоставленный поставщиками этих ресурсов, наценки (надбавки), комиссионные вознаграждения, уплаченные снабженческим, внешнеэкономическим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. [c.175]

Приведем пример того, как внимательное отношение к конкуренции помогло одной компании США избежать возможной дорогостоящей ошибки Планировалось провести модернизацию действующего в США завода по производству нового химического продукта. Компания подсчитала, что при существующих ценах на сырье и конечный продукт производство может быть устойчиво рентабельным. Однако дальнейший анализ показал, что проект убыточен. По проекту, сырьем был химический продукт, поставляемый главным образом из Европы, и большая часть конечной продукции экспортировалась в Европу. Поскольку компания США не имела каких-либо существенных преимуществ, связанных с издержками производства, не имело смысла оплачивать расходы на транспортировку туда и обратно через Атлантический океан. Недолгое время проект, возможно, мог бы приносить высокую прибыль, однако вероятные потери после выхода на рынок европейских производителей, имеющих низкие издержки, перевешивали эти прибыли. [c.267]

Таким образом, комплектование готовой продукции по объему должно быть кратным 500 пачкам (одному ящику), а на перевозки с использованием контейнеров — кратным (по объему) 45-50 ящикам. При таком подходе накладные расходы на транспортировку могут быть в значительной мере сокращены и составят не более 10-12% от отпускной цены изготовителя. [c.221]

Транспортировка продукции во внешнеторговом маркетинге часто требует специального планирования, поскольку обработка морского страхования, правительственной или другой документации сопряжена с большими затратами времени, те или иные виды транспорта могут отсутствовать или быть неэффективными (неадекватные порты, плохие автомобильные дороги, слабо разветвленная железнодорожная сеть). Управление запасами должно учитывать стоимость и доступность хранения, а также расходы на транспортировку небольшими партиями. [c.233]

Расходы по транспортировке продукции на станцию (пристань) отправления и погрузке в автомобили, вагоны, суда . . Расходы по оплате железнодорожного и автомобильного тарифов или водного фрахта и других сборов по отправке продукции . …… [c.182]

Учитывают внепроизводств енные расходы на одноименном собирательно-распределительном счете по статьям затрат расходы на тару и упаковку, расходы на транспортировку продукции, комиссионные сборы и прочие расходы по сбыту. Суммы, учтенные [c.302]

Расходы на транспортировку продукции Расходы по доставке продукции настанцию (пристань) отправления, погрузка в вагоны (на суда) расходы по креплению изделий на железнодорожных платформах и вагонах оплата услуг специализированных транс-портно-экспедиционных предприятий и др. [c.187]

Бизнес будет размещен в Индианаполисе, такое местоположение выгодно с точки зрения расходов на транспортировку продукции по всей стране. Расположение производства на Среднем Западе также надежно и рентабельно, кроме того, там легко нанять квалифицированный персонал и арендная плата не очень высока. Ключевые посты в администрации займут выпускники бизнес-школ, закончившие Северо-Западный университет или Гарвард, знакомые с производственной деятельностью, агенты по лицензированию и разработчики стратегии. Руководить производством будет бывший глава одной из лучших компаний на Среднем Западе, [c.22]

Факторы, которые должны анализироваться, зависят от общей стратегии фирмы. Спрос на продукцию и стратегии конкурентов являются основными факторами для направления международной деятельности, связанной с отечественным производством и зарубежным сбытом. Если заводы расположены за рубежом, факторы внешней среды могут включать уровень квалификации рабочих, уровень заработной платы, отношение правительства к иностранной собственности, законы о труде и налогообложении, доступ к сырью и материалам, а также расходы на транспортировку готовой продукции к ее конечному рынку. В некоторых случаях возможности самого рынка какой-либо страны могут и не оправдывать на начальной стадии размещения там предприятия, но все же это может оказаться необходимым с точки зрения долгосрочных целей проникновения на рынок для завоевания определенной его доли и рекламы продукции фирмы. В другом случае целью может быть использование размещения производства для снижения издержек, чтобы сбывать продукцию на отечественном рынке или в третьих странах. В любом случае многонациональный подход может включать приспособление продукции к разнообразным рыночным обстоятельствам. Глобальный подход подразумевает движение к более стандартизованной продукции и сосредоточение на ее маркетинге. Решения относительно размещения предприятий, источников снабжения и финансирования, а также проникновения на рынок могут определяться контрмерами, нацеленными на противодействие глобальным конкурентам. Наличные доходы из одной части света могут быть использованы для субсидирования проникновения на другие рынки, как показано в примере 9.6. Могут предприниматься поиски возможностей участия в совместных предприятиях, чтобы получить доступ к ноу-хау и новым технологиям, которые позже можно использовать на предприятиях, являющихся полной сооственностью одной стороны. [c.280]

Операция 65. На основании счета-фактуры ГАТП-2 отразите на счетах расходы по транспортировке продукции, отправляемой на экспорт, до таможенного пункта. Определите корреспондирующие счета и запишите в журнал хозяйственных операций. [c.29]

Расположение завода или склада оказывает влияние на издержки посредством заработной платы, расходов на транспортировку и электроэнергию. Например, фирма Armstad изготавливает свою бытовую электронику на Дальнем Востоке, используя местную дешевую рабочую силу. Транспортные расходы могут быть снижены при расположении фирмы вблизи поставщика сырья или потребителя конечной продукции. [c.180]

Народнохозяйственный подход предполагает сопоставимость вариантов по конечной продукции. Это условие особенно важно при сравнении гидротранспортных систем с основным конкурентом — железной дорогой. Сравнивают затраты железной дороги и гидротранспортной системы, которая подает груз DT поставщика потребителю, минуя склады, различные погрузо-перегрузо- разгрузочные устройства. Между тем предприятия, получающие груз по железной дороге, несут большие расходы по сооружению и эксплуатации подъездных путей, сооружений по приемке груза, подачи груза в производство, складов и т.п. Так, например, расходы по содержанию всех этих сооружений на Новолипецком металлургическом комбинате превышают расходы на транспортировку по железной дороге. Несколько меньше, но тоже в больших размерах, несут такие же расходы предприятия-поставщики. [c.17]

В статье Расходы по транспортировке продукции на станцию (пристань) отправления и погрузке в автомобили, вагоны, суда учитывают затраты только тогда, когда в соответствии с прейску- [c.182]

Расходы по упаковке и транспортировке продукции, входящие в состав внепроизводственн х расходов, распределяются между отдельными видами продукции прямым путем. При невозможности отнесения этих расходов на единицу продукции прямым путем они должны распределяться между отдельными изделиями пропорционально весу, объему или производственной себестоимости последних. [c.249]

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- материалы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты к учету (п. 1 ст. 172 НК РФ).

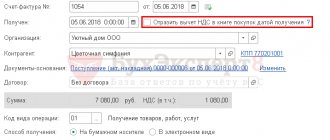

Для регистрации входящего счета-фактуры необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

Код вида операции — «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты— НДС — Книга покупок. PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «».

Отражение в учете услуг по доставке материалов

Способ отражения в БУ дополнительных расходов устанавливается организацией самостоятельно в учетной политике.

Варианты учета могут быть следующими:

- включаются в стоимость МПЗ путем распределения затрат на каждую единицу материалов;

- учитываются на отдельном счете затрат (п. 83 Приказа Минфина РФ от 28.12.2001 N 119н). Данный вариант невозможно применить в 1С без дополнительных доработок программы.

В НУ дополнительные расходы при приобретении материалов включаются в стоимость МПЗ (п. 2 ст. 254 НК РФ).

Узнать подробнее про порядок учета расходов по доставке материалов в статьях Учет дополнительных расходов при приобретении активов и Варианты учета дополнительных расходов при приобретении ТМЦ

Дополнительные расходы, которые включаются в фактическую себестоимость материалов, оформляются документом Поступление доп. расходов в разделе Покупки – Покупки – Поступление доп. расходов или из документа Поступление (акт, накладная) по кнопке Создать на основании.

На вкладке Главное указывается:

- Содержание — наименование услуги, в нашем примере – Транспортные услуги.

- Сумма — сумма затрат на доставку – 1 200 руб.

- Способ распределения – способ распределения дополнительных затрат между отдельными приобретаемыми материалами. Может принимать значения: По сумме – т. е. пропорционально стоимости ТМЦ. (в нашем примере);

- По количеству – т. е. пропорционально количеству ТМЦ.

На вкладке Товары указываются материалы, на которые требуется распределить сумму дополнительных расходов по выбранному способу. Данную вкладку можно заполнить по нескольким документам Поступление (акт, накладная).

Следует установить:

- Счет учета (БУ) — 10.01, счет учета доп. расходов в БУ.

- Счет учета (НУ) — 10.01, счет учета доп. расходов в НУ.

- Счет НДС — 19.03 «НДС по приобретенным МПЗ»: по нашему мнению, более корректно указывать счет учета входящего НДС, относящегося к активу, в стоимость которого добавляются дополнительные расходы.

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — стоимость доп. расходов включена в себестоимость МПЗ;

- Дт 19.03 Кт 60.01 — НДС по доп. расходам принят к учету.

Затраты на перевозку сторонними организациями

При отсутствии необходимости или возможности создания собственного автопарка для перевозок допускается заказ услуг у сторонних предприятий на основе заключенного договора. Расходы в бухгалтерском учете отражаются с использованием счетов 60 и 20. Счет 60 кредитуется и означает возникновение задолженности перед контрагентом, который доставил грузы. Счет 20 отвечает за отнесение стоимости услуги на расходы основного производства. Вместо 20 счета могут быть задействованы счета 25, 26, 15, 16. На выбор счета влияет специфика деятельности организации и положений учетной политики.

В налоговом учете расходы на доставку груза третьими лицами относятся к материальным затратам и носят производственный характер. Алгоритм признания их в учете должен прописываться в учетной политике. В этом локальном акте предприятия устанавливают дату возникновения расходов по одному из критериев:

- день окончательного расчета за услугу, который обозначается в подписанном между компанией и транспортной организацией договоре;

- дата, когда заказчику услуг были предъявлены документы для проведения расчетов;

- последний день налогового периода, являющегося отчетным.

Комплект документации будет состоять из соглашения с контрагентом на перевозку груза и бланков, подтверждающих факт реализации услуги. Норма регламентируется Правилами перевозки, утвержденными правительственным постановлением под №272 от 15 апреля 2011 г. Обязательным элементом будет оформление транспортной накладной. Бланк заполняется лицом, выступающим в качестве грузоотправителя. Документ составляется в трех экземплярах.

ЗАПОМНИТЕ! На грузы, перевозимые одним транспортным средством, может быть подготовлена одна транспортная накладная. Если партию грузов распределили между двумя и более автомобилями, то оформлять надо накладные по каждому транспортному средству.

Устав автомобильного транспорта, утвержденный законом от 8 ноября 2007 года №259-ФЗ, предписывает перевозчикам не принимать ценности, которые необходимо перевезти, без оформленной и подписанной транспортной накладной (п. 3 ст. 8). Письмо от 11.11.2011 №03-03-06/1/744 дает пояснения к набору документации, формируемому при заказе услуги перевозки грузов у третьих лиц. К договору и транспортной накладной рекомендовано прикладывать товарно-транспортную накладную. Она составляется в 4 экземплярах. Четвертый бланк нужен для того, чтобы он был возвращен грузоотправителю после произведенной доставки. Этот документ должен служить основанием для учета транспортных услуг и проведения расчетов за них.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление доп.расходов и нажать кнопку Зарегистрировать. PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление доп. расходов.

Код вида операции — «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «».

Перечисление оплаты поставщику

Перечисление оплаты поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание.

Для оплаты по нескольким документам расчетов или по нескольким договорам необходимо разбить платеж.

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт — задолженность перед поставщиком погашена.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Документ Поступление доп. расходов

- Приобретение материалов c дополнительными расходами на доставку,

- Приобретение основного средства с дополнительными расходами на доставку

- Дополнительные расходы при приобретении товаров при УСН

- Документ Поступление доп. расходов

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Транспортные расходы при приобретении товаров учитываются отдельно

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Счет-фактура, выданный обособленным подразделением Обособленные подразделения (филиалы) налогоплательщиками НДС не являются и своего ИНН…

- Кто грузоотправитель в УПД и ТН, если груз отправляется со склада хранителя? …

- Экспедитор выставляет оплату за страхование груза, какие подтверждающие документы он обязан предоставить заказчику перевозки? …

- Документы от экспедитора, должен ли он подписывать путевой лист грузоотправителя? …

Итоги

Организации, ведущие торговую деятельность, могут самостоятельно определять в своем учете возможные варианты отражения понесенных транспортных расходов: в составе купленных товаров или как самостоятельные расходы. При этом необходимо правильно отразить их списание в зависимости от выбранного способа учета таких расходов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.