ИНН/КПП

Правилами заполнения счетов-фактур, утвержденными постановлением Правительства от 26.12.2011 № 1137, не определено, какой КПП должен быть указан в счете-фактуре, выставленном в адрес обособленного подразделения: головной организации или обособленного подразделения.

ВНИМАНИЕ! С 01.01.2019 года бланк счета-фактуры изменился. Подробности см. здесь.

В этом случае в строке 6б «ИНН/КПП» Минфин РФ рекомендует указывать КПП обособленного подразделения (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671).

Как внести сведения?

Обязательными для заполнения являются следующие элементы:

- индекс отделения связи;

- наименование и тип субъекта РФ;

- название населенного пункта;

- улица;

- номер дома;

- строение;

- корпус.

Допускаются грамматические, орфографические ошибки, которые позволяют однозначно верно оценить полученную информацию, например:

- почтовый индекс указан в конце строки для адреса;

- ошибка в написании сокращения – не «ул.Краснова», а «уд.Краснова»;

- наличие запятых между наименованиями и номерами дома и офиса;

- прописные буквы вместо заглавных.

Как выглядит правильно заполненная графа?

Правильно заполненная графа выглядит следующим образом:

- 185000, РЕСПУБЛИКА КАРЕЛИЯ, ГОРОД ПЕТРОЗАВОДСК, УЛИЦА КОРОМЫСЛОВАЯ, 15, 8.

- 198231, ГОРОД САНКТ-ПЕТЕРБУРГ, УЛИЦА ОРДЖОНИКИДЗЕ, ДОМ 16, ЛИТЕР Б, ОФИС 87.

- 653023, КРАЙ АЛТАЙСКИЙ, ГОРОД БАРНАУЛ, УЛИЦА ИВАНА БРОНЕВОГО, 12 Д.

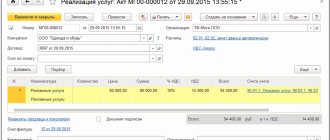

Далее на фото показан образец заполнения адресных строк в счете-фактуре:

Наименование покупателя

Покупателем товаров (работ, услуг), приобретаемых организацией для своих филиалов и других обособленных подразделений (или через них), является юридическое лицо, представляемое головной организацией. Поэтому счет-фактура оформляется на головную организацию, а в строке 6 «Покупатель» указываются ее реквизиты (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 15.05.2012 № 03-07-09/55, УФНС России по г. Москве от 23.10.2009 № 16-15/1099)9, ФАС Северо-Кавказского округа от 01.04.2009 по делу № А63-675/2008-С4-17).

Нюансы оформления счета-фактуры через обособленное подразделение в своем интервью подробно рассматривает Советник государственной гражданской службы РФ 2 класса О. С. Думинская. Ознакомьтесь с мнением чиновника, получив бесплатный пробный доступ к КонсультантПлюс.

Если представители одной стороны сделки – разные организации

Возможны ситуации, когда в качестве поставщика выступает одно лицо, а реально груз отправляется со склада другого. Такое встречается, в частности, при транзитных поставках, когда товар отправляется получателю без оформления на складе продавца-посредника. В этом случае, по сути, в сделке участвуют не две, а три стороны:

- поставщик (продавец);

- отправитель груза;

- покупатель-грузополучатель.

В том случае, когда грузоотправитель и продавец между собой не совпадают, этот факт в обязательном порядке должен быть отражён в счёте-фактуре с указанием названия, адреса и реквизитов каждого из них. Отсутствие данных может привести к тому, что налоговый вычет предоставлен не будет.

ВАЖНО: Возможны и сделки, где между собой не будут совпадать покупатель и грузополучатель. В этом случае для каждого из них тоже надо указывать полные данные.

Теперь вы знаете, как быть в ситуациях, когда продавец и грузоотправитель – разные юридические лица. То же касается и случаев, когда покупатель и грузополучатель – разные организации.

В материалах наших специалистов можно узнать много интересных подробностей о счёт-фактуре. Читайте о том, что такое коды в счёт-фактуре, как указать коды операций и различные величины в документе, зачем и в каких случаях нужен приказ на подписание счетов-фактур, как заполнить графу “код страны”, а также что такое ГТД или номер таможенной декларации.

Местонахождение покупателя

С 01.10.2017 в бланк счета-фактуры и правила заполнения счетов-фактур внесены изменения (см.. постановление Правительства РФ от 19.08.2017 № 981). По новым правилам в строке 6а счета-фактуры нужно писать: «Адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица» (подп. «к» п. 1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981).

До 01.10.2017 чиновники рекомендовали при оформлении счетов-фактур указывать в строке 6а «Адрес» адрес покупателя – юридического лица в лице головной организации (см. письма Минфина России от 26.02.2016 № 03-07-09/11029, Минфина России от 26.02.2016 № 03-07-09/11029).

Каких-либо официальных разъяснений о порядке указания адреса при выставлении счета-фактуры в адрес обособленного подразделения по новой форме в настоящий момент еще нет. Но анализируя в совокупности п. 3 ст. 55 ГК РФ и подп. «к» п.1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981, можно предположить, что в рассматриваемой ситуации в строке 6а «Адрес» счета-фактуры нужно приводить адрес:

- обособленного подразделения, не являющимся представительством или филиалом нужно указывать адрес головной организации, внесенный в ЕГРЮЛ;

- филиала или представительства, указанного в ЕГРЮЛ.

О последствиях ошибки в указании адресных данных читайте в материалах:

- «Неверные адресные данные в счете-фактуре не приводят к потере права на вычет»;

- «Адрес в счете-фактуре: что не является ошибкой».

Когда необходимо писать реквизиты?

Особенности заполнения счёта-фактуры зависят от того, по каким именно договорам она используется. Дело в том, что говорить о грузоотправителе и грузополучателе можно лишь в том случае, когда по договору происходит фактическая передача товара (груза). Если же речь идёт лишь об оказании услуг, соответствующие термины просто не используются.

При этом графы, касающиеся продавца и покупателя, в счёте-фактуре заполняются всегда. Связано это с требованиями, установленными ст. 169 НК РФ, и используемой в Кодексе терминологии. По ней любое лицо, оказывающее услуги или передающее товары, рассматривается как продавец, вне зависимости от того, кем оно является с точки зрения уже Гражданского кодекса – действительно продавцом, исполнителем и т. д. То же самое касается и покупателя.

Наименование и адрес грузополучателя

Если грузополучателем товара является обособленное подразделение организации (например, филиал), в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются реквизиты этого подразделения (см. письма Минфина РФ от 04.05.2016 № 03-07-09/25719, от 13.04.2012 № 03-07-09/35). Аналогичная точка зрения высказывалась чиновниками и ранее, в отношении счетов-фактур, выставленных по правилам постановления Правительства РФ от 02.12.2000 № 914 (письма УФНС России по г. Москве от 24.03.2009 № 16-15/028080, от 20.03.2008 № 19-11/026593, Минфина России от 02.11.2011 № 03-07-09/36).

Образец заполнения счета-фактуры в адрес филиала см. ниже

Порядок заполнения счета-фактуры на услуги отличается. Ознакомиться с образцом заполнения счета-фактуры на приобретение услуг филиалом организации у ИП можно в материале, подготовленном экспертами КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите информацию.

Как грамотно заполнить строки?

Если дело касается грузоотправителя. Согласно правилам, установленным действующей редакцией постановления №1137, строки, касающиеся грузоотправителя, заполняются следующим образом:

- Указывается название – полное, но допускается и сокращение.

- Указывается адрес согласно ЕГРЮЛ.

- Если он и продавец – одно лицо, то, согласно пп. «е» п. 1 раздела I постановления, в соответствующей строке можно писать «он же». Если же в качестве отправителя груза выступает не продавец, а другое лицо, указывается адрес почты грузоотправителя. Наконец, если счёт-фактура выписывается по договору, касающемуся не товаров, а услуг или работ, в строке не пишется ничего – ставится прочерк.

- Если документ выставляется агентом, действующим от своего имени, но приобретающем товар у двух и более продавцов, в строке «Грузоотправитель» указываются все они, но через точку с запятой.

Теперь о ситуациях, когда заполняем строчки о грузополучателе. Постановление №1137 для грузополучателя устанавливает схожие нормы:

- Указывается название – полное либо сокращённое.

- Указывается адрес по Реестру.

- Если счёт-фактура составлена на услуги – в графе, касающейся получателя груза, ставится прочерк. Формулировка «он же» постановлением не предусмотрена.

- Если грузополучателя два или более, названия и адреса каждого указываются через точку с запятой.

При оформлении счетов-фактур на практике возникает вопрос о порядке указания в них надлежащего КПП грузополучателя в тех случаях, когда покупателем по договору поставки является головная организация, а фактическим грузополучателем выступает обособленное подразделение этой организации. Как ни странно, до настоящего момента неопределенность в правоприменительной практике по этому простому и даже «техническому» вопросу надлежащим образом не устранена: противоречивая позиция, отраженная в официальных разъяснениях, лишь подливает «масла в огонь». Как же следует поступить в этой ситуации и какие последствия могут возникнуть в случае ошибки?

Правовое значение указания КПП в счете-фактуре

Согласно п. 2 ст. 169 НК РФ счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету при выполнении требований, установленных в форме и реквизитам счета-фактуры.

Так, п. 5 ст. 169 НК РФ предусмотрено, что в счете-фактуре, выставляемом при реализации товаров (работ, услуг), должны быть, в частности указаны: наименование, адрес и идентификационные номера налогоплательщика и покупателя; наименование и адрес грузоотправителя и грузополучателя.

Как указано в абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Невыполнение требований к счету-фактуре, не предусмотренных п. 5 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Как указывал Конституционный Суд РФ в Определениях от 15.02.2005 г. № 93-О и от 18.04.2006 г. № 87-О, по смыслу п. 2 ст. 169 НК РФ соответствие счета-фактуры требованиям, установленным п. 5 и 6 данной статьи, позволяет определить контрагентов по сделке (ее субъекты), их адреса, объект сделки (товары, работы, услуги), количество объем) поставляемых (отгруженных) товаров (работ, услуг), цену товара (работ, услуг), а также сумму начисленного налога, уплачиваемую налогоплательщиком и принимаемую им далее к вычету. Таким образом, назначением счета-фактуры является установление определенного круга сведений. Если счета-фактуры, по которым оспаривается налоговый вычет, содержат полную и достоверную информацию о продавце и позволяют установить все указанные сведения, то отказ в вычете неправомерен.

Указание КПП в счете-фактуре НК РФ не предусмотрено[1], что объясняется в значительной степени тем, что этот показатель не является «идентифицирующим» налоговозначимым признаком именно в отношении налогоплательщика. КПП присваивается не только налогоплательщику, но и его обособленным подразделениям, которые плательщиками НДС не являются, то есть сам по себе реквизит КПП обусловлен лишь целями учета и не порождает обязанности по уплате налога. То есть, хотя КПП и свидетельствует о том, что в документе, в котором он упомянут, речь идет об обособленном подразделении, КПП носит скорее технический характер.

Так, если ИНН (идентификационный номер налогоплательщика) идентифицирует именно налогоплательщика, то КПП самого налогоплательщика не идентифицирует, не может служить целям такой идентификации и является дополнительным показателем. Такой вывод может быть сделан исходя из целей введения в налоговое законодательство и порядка формирования данного показателя.

Как было указано в Приказе Госналогслужбы РФ от 27.11.1998 г. № ГБ-3-12/309: «в связи с особенностями учета налогоплательщиков — организаций, определенных положениями абз. 2 п. 1 ст. 83 НК РФ, в дополнение к идентификационному номеру налогоплательщика (ИНН) организации вводится код причины постановки на учет, который состоит из следующей последовательности цифр слева направо: код государственной налоговой инспекции, которая осуществила постановку на учет организации по месту ее нахождения, месту нахождения ее филиала и (или) представительства, расположенного на территории Российской Федерации, или по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств (NNNN); код причины постановки на учет (PP); порядковый номер постановки на учет по соответствующей причине (XXX). Структура кода причины постановки на учет представляет собой девятизначный цифровой код: NNNNPPXXX». С учетом изложенного, КПП не может относиться к «идентификационному номеру», о котором говорится в п. 5 ст. 169 НК РФ.

Форма счета-фактуры и порядок его заполнения на основании п. 8 ст. 169 НК РФ установлены Постановлением Правительства РФ от 26.12.2011 г. № 1137 (далее — Постановление № 1137).

Указанным Постановлением № 1137, конкретизирующем положения ст. 169 НК РФ[2], предусмотрено, что в строке 6б счета-фактуры, применяемого при расчетах по НДС, отражается идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. Однако в этом случае речь идет о КПП именно налогоплательщика-покупателя. В свою очередь в отношении НДС обособленные подразделения организации статусом налогоплательщика не обладают, что следует из норм гл. 21 НК РФ (ст. 143 НК РФ) и неоднократно подтверждалось финансовыми органами[3]. Следовательно, формально, с учетом буквального смысла и системного толкования приведенных выше норм законодательства, основания для отражения КПП фактического грузополучателя–обособленного подразделения, отсутствуют. В таком случае законодательство не содержит «неустранимых сомнений, противоречий и неясности» (п. 7 ст. 3 НК РФ), не позволяющих налогоплательщику избрать корректную, соответствующую закону, модель действий: по прямому указанию законодательства в счете-фактуре должен быть проставлен КПП покупателя, а не обособленного подразделения — фактического грузополучателя.

Кроме того, исходя из гражданско-правового содержания заключенных договоров, обособленные подразделения также не могут быть признаны покупателем в том случае, если в них указано, что покупателем выступает именно головная организация. В свою очередь, как указывал Конституционный Суд, для определения налоговых последствий необходимо учитывать их гражданско-правовую основу[4], т.е. обособленные подразделения как самостоятельные экономические субъекты в договорных отношениях по поставке не участвуют. Отражение КПП обособленного подразделения означало бы, что оно является покупателем товаров, что не соответствует заключенному договору. Разный КПП позволял бы дифференцировать покупателя, но если им с правовой точки зрения является лишь одно лицо (головная организация, как это отражено в договоре[5]), то отражение КПП обособленного подразделения лишено смысла и обусловлено лишь целями «внутреннего» учета перемещения поставленного товара к структурному подразделению покупателя.

Противоречивые разъяснения

Исходя из буквального содержания правил оформления счетов-фактур (ст. 169 НК РФ и Постановления № 1137), следует критически оценивать разъяснения финансовых органов, которые не обладают силой законодательных актов[6].

Имеющиеся разъяснения Минфина России не восполняют какие-либо пробелы и не устраняют противоречия в законодательстве, а, напротив, порождают неопределенность для налогоплательщиков. Так, анализ официальных разъяснений показывает отсутствие единообразного подхода по рассматриваемому вопросу.

С одной стороны, Минфин России указывал, что «в случае приобретения товаров (работ, услуг) головной организацией для своих подразделений по строке 6б «ИНН/КПП покупателя» указывается КПП головной организации» (письма от 07.08.2012 г. № 03-07-11/260, от 26.01.2012 г. № 03-07-09/03).

В других разъяснениях изложен противоположный подход. К примеру, в письме от 02.11.2011 г. № 03-07-09/36 оИНН/КПП покупателя» указывается КПП соответствующего подразделения». Аналогичный вывод содержится в письме от 15.05.2012 г. № 03-07-09/55 (эта позиция, как прямо указано в письме от 24.07.2013 г. № 03-07-09/29204, на сегодняшний день не изменилась), при этом Минфин отклонил ссылку на ранее изданное им же разъяснение, указав следующее: «что касается Письма Минфина России от 26.01.2012 N 03-07-09/03, … в соответствии с которым в случае приобретения товаров (работ, услуг) головной организацией для своих подразделений по строке 6б «ИНН/КПП покупателя» указывается КПП головной организации, то указанное Письмо является ответом на частный запрос налогоплательщика о заполнении указанной строки счета-фактуры при приобретении головной организацией товаров (работ, услуг), которые в дальнейшем подлежат передаче обособленному подразделению»[7]. Данный подход отражен и в ряде более ранних писем Минфина России (2009-2012 гг.).

Вместе с тем такие различия в разъяснениях, представляется, не свидетельствуют о наличии «неустранимых сомнений, противоречий и неясности» (п. 7 ст. 3 НК РФ), поскольку налогоплательщик должен руководствоваться нормами законодательства, по смыслу которых, как было показано выше, указание КПП покупателя не является определяющим реквизитом для целей НДС и в принципе относится только к налогоплательщику-стороне сделки[8], а не фактическому грузополучателю.

Нужно ли исправлять счета-фактуры?

Что касается необходимости внесения исправлений в счета-фактуры в части отражения КПП, то следует заметить, что в правилах заполнения счетов-фактур указано на то, что исправление счетов-фактур возможно в случае ошибок либо искажений. Вместе с тем, об искажениях и ошибках может идти речь, если законодательство о налогах и сборах с такими ошибками или искажениями связывает наступление каких-либо последствий, т.е. должна быть установлена значимость такого реквизита, его обязательность.

Иными словами, ошибкой/искажением является ситуация, когда в счете-фактуре не отражено то, что должно было быть отражено в соответствии с установленными правилами его заполнения. Если прямая обязанность по отражению именно такого реквизита и в таком порядке отсутствует, то нет и ошибки, а, следовательно, и оснований для внесения исправлений, замены счета-фактуры.

Неверный КПП или его отсутствие в счете-фактуре не препятствуют применению вычета по НДС

Независимо от того, какой КПП проставлен организацией в счете-фактуре, данное обстоятельство не признается в текущей правоприменительной практике как основание для отказа в применении вычетов.

Материалы судебной практики не свидетельствуют о возникновении риска в применении вычетов по налогу, хотя само наличие таких доводов со стороны налоговых органов в принципе свидетельствует, что появление подобных претензий исключить полностью нельзя. Вместе с тем, учитывая позицию судов, вероятность разрешения такого спора в пользу налогоплательщика является высокой.

В частности, отклоняя доводы налоговых органов, суды основываются на том, что ст. 169 НК РФ не предусматривает обязательное указание в счете-фактуре КПП, а, следовательно, неверное указание либо отсутствие КПП не препятствует праву на применение налоговых вычетов[9].

Такой подход закреплен не только в Определении ВАС РФ от 10.10.2008 г. № 12585/08, но и в практике (последующей и предыдущей) нижестоящих судов, о чем свидетельствуют, к примеру, постановления ФАС Московского округа от 07.09.2011 г. № А40-136255/10-129-436, от 23.04.2009 г. № КА-А40/3582-09, от 22.09.2006 г. № КА-А40/8042-06, ФАС Восточно-Сибирского округа от 18.03.2008 г. № А33-6296/07-Ф02-967/08, ФАС Северо-Западного округа от 13.04.2007 г. № А42-5675/2006 (Определением ВАС РФ от 03.08.2007 г. № 9457/07 отказано в передаче в Президиум), 9ААС от 18.12.2009 г. № 09АП-24725/2009-АК, 4ААС от 22.04.2010 г. № А19-24868/09 (оставлено без изменения постановлением ФАС Восточно-Сибирского округа от 21.07.2010 г. № А19-24868/09), 13ААС от 09.07.2007 г. № А21-6917/2006 (оставлено без изменения постановлением ФАС Северо-Западного округа от 24.10.2007 г. № А21-6917/2006), 9ААС от 16.10.2006 г. № 09АП-12910/2006-АК (оставлено без изменения постановлением ФАС Московского округа от 29.12.2006 г. № КА-А40/12851-06) и др.

При этом даже в тех случаях, когда суды соглашаются, что ошибочное отражение либо отсутствие КПП является дефектом, они признают такой дефект счета-фактуры незначительным, не препятствующим применению вычетов по данным счетам-фактурам (постановления 10ААС от 16.11.2011 г. № А41-5915/11, 12ААС от 31.10.2008 г. № А12-8136/08-с29 и др.).

Данная практика сохраняется на протяжении последних лет и является стабильной.

Варианты действий

Таким образом, в ситуациях, когда покупателем по договору поставки является головная организация, а фактическим грузополучателем выступает обособленное подразделение этой организации, в отношении выставляемых счетов-фактур может быть избран один из трех вариантов действий:

— указание КПП головной организации. Такие действия будут формально соответствовать как Постановлению № 1137, так и не будут входить в противоречие с гражданским обязательством (содержанием заключенного договора поставки). Такой подход может быть оправдан ссылками на соответствующие разъяснения Минфина России;

— указание КПП обособленного подразделения. Несмотря на то, что такой подход тоже отражен в ряде писем Минфина России, напрямую он не вытекает из Постановления № 1137;

— указание одновременно двух КПП (обособленного подразделения — фактического получателя товара и головной организации — покупателя по договору) за счет внесения в утвержденную форму счета-фактуры дополнительного реквизита. Такой подход также допускается Минфином России[10].

[1] В тех случаях, когда законодатель придавал указанию КПП правовое значение, на это прямо указывается в соответствующих нормах НК РФ (в частности, п. 9, 15, 18, 19 ст. 204 НК РФ применительно к акцизам).

[2] Как следует из содержания указанных правил, требования к счету-фактуре в части указания КПП, отраженные в Постановлении, существенно дополняют нормы ст. 169 НК РФ. Вместе с тем, такое противоречие должно разрешаться в пользу ст. 169 НК РФ, чего, как показано далее, в целом придерживаются и суды. Так, к примеру, 4ААС в постановлении от 22.04.2010 г. № А19-24868/09 (оставлено без изменения постановлением ФАС Восточно-Сибирского округа от 21.07.2010 г. № А19-24868/09) указал следующее: «факт неправильного указания кода причины постановки на учет в спорных счетах-фактурах не имеет правового значения для оценки правомерности применения налоговых вычетов по налогу на добавленную стоимость, поскольку Постановление Правительства Российской Федерации от 02.12.2000 г. № 914 является подзаконным нормативным актом, который, согласно статье 4 Налогового кодекса Российской Федерации, не может дополнять или изменять законодательные акты о налогах и сборах«. В этом русле высказался и ФАС Северо-Кавказского округа, который в постановлении от 04.06.2008 г. № Ф08-3055/2008: «в данной норме [подп. 2 п. 5 ст. 169 НК РФ] отсутствует прямое указание на обязательное отражение в счете-фактуре КПП продавца и покупателя. Требование об обязательном проставлении в счете-фактуре КПП установлено лишь п. 12 постановления Правительства РФ от 16.02.2004 г. № 84 «О внесении изменений в постановление Правительства Российской Федерации от 02.12.2000 N 914»: в строках счета-фактуры 2б «ИНН продавца» и 6б «ИНН покупателя» необходимо указывать КПП продавца и покупателя соответственно. Однако статья 169 Налогового кодекса Российской Федерации прямо говорит о том, что невыполнение требований к заполнению счета-фактуры, не предусмотренных пунктами 5 — 6 статьи 169 Налогового кодекса Российской Федерации, не является достаточным основанием для отказа в принятии к вычету или возмещению налога на добавленную стоимость. В Налоговый кодекс Российской Федерации изменения о необходимости проставления в счете-фактуре КПП не внесены, основным требованием является лишь проставление наименования, адреса и идентификационного номера налогоплательщика. Следовательно, отсутствие КПП или неправильное его указания не является основанием для отказа в принятии к вычету сумм налога, поскольку не предусмотрено Налоговым кодексом Российской Федерации» (Определением ВАС РФ от 10.10.2008 г. № 12585/08 отказано в передаче в Президиум).

[3] В частности, в письмах Минфина России от 02.11.2011 г. № 03-07-09/36, от 15.05.2012 г. № 03-07-09/55 и др. Также, исходя из п. 5 ст. 174 НК РФ, обособленные подразделения не представляют налоговую декларацию по НДС (такая декларация представляется по месту нахождения головной организации за всю организацию в целом, т.е. без разделения налога по обособленным подразделениям), кроме того гл. 21 НК РФ уплата НДС по месту нахождения обособленных подразделений не предусмотрена. К тому же, в п. 5 ст. 169 НК РФ в качестве реквизита счета-фактуры указано на «идентификационные номера налогоплательщика и покупателя», т.е. законодатель имеет в виду именно налогоплательщиков-сторон сделки, а не их обособленные подразделения. Во взаимосвязи данные положения законодательства позволяют сделать вывод, что для целей НДС отражение в счете-фактуре именно обособленного подразделения не является юридически значимым.

[4] Так, из правовой позиции, сформулированной в Постановлении от 13.03.2008 г. № 5-П, следует, что налоговые обязательства организаций являются прямым следствием их деятельности в экономической сфере и потому неразрывно с ней связаны; возникновению налоговых обязательств, как правило, предшествует вступление организации в гражданские правоотношения, т.е. налоговые обязательства базируются на гражданско-правовых отношениях либо тесно с ними связаны. Эту правовую позицию КС РФ воспроизводит и в более поздних Постановлениях (в частности, в Постановлении от 01.03.2012 г. № 6-П).

[5] Например, обоснование отражения того или иного КПП ссылкой на содержание договора, содержится в постановлении ФАС Московского округа от 22.05.2009 г. № КА-А40/4421-09.

[6] Согласно письму Минфина России от 07.08.2007 г. № 03-02-07/2-138 направляемые им письма имеют информационно-разъяснительный характер по вопросам применения законодательства РФ о налогах и сборах и не препятствуют руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в них.

[7] Такого же подхода Минфин России придерживается в целом и применительно к стороне продавца.

[8] Фактически данное правило согласуется и с порядком уплаты НДС и представлением отчетности по этому налогу, «замыкающемуся» на головной организации, а не на обособленном подразделении, как было показано выше.

[9] Естественно, если в счетах-фактурах, по которым организация принимает НДС к вычету, остальные реквизиты отражены корректно, в полном соответствии с требованиями законодательства (ст. 169 НК РФ и Постановления № 1137).

[10] Письмо от 24.07.2013 г. № 03-07-09/29204.